Phân tích Doanh Nghiệp

DHA: triển vọng từ mỏ đá Tân Cang 3 và Núi Gió

Theo quan điểm của CTCP Chứng khoán BIDV (BSC), CTCP Hoá An (DHA) đã có kết quả kinh doanh quý 2/2025 vượt trội, hoàn thành gần hết kế hoạch lợi nhuận cả năm. BSC duy trì khuyến nghị MUA đối với cổ phiếu này, với giá mục tiêu 63,000 đồng/cổ phiếu và tiềm năng tăng giá 29%.

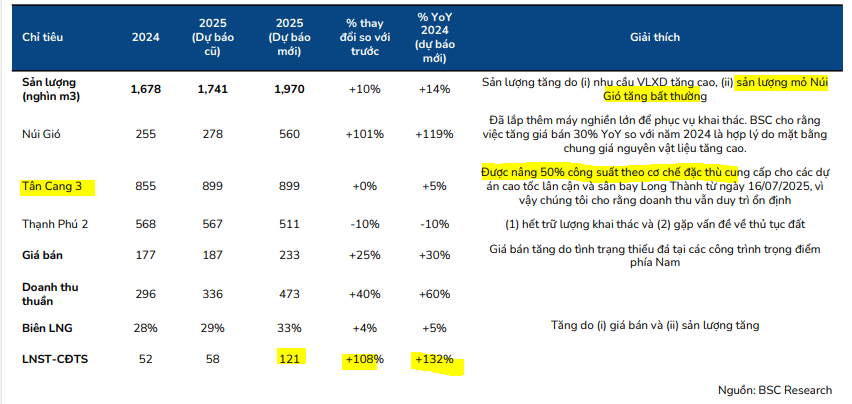

Giá đá tăng mạnh +30% YoY và sản lượng từ hai mỏ chủ lực tăng vọt, đặc biệt mỏ Núi Gió tăng +147% nhờ nhu cầu từ các dự án hạ tầng lớn như cao tốc Gia Nghĩa – Chơn Thành; DHA đã hoàn thành 99% kế hoạch lợi nhuận năm chỉ sau 6 tháng.

- Mỏ Tân Cang 3 và Núi Gió có vị trí đắc địa, trữ lượng lớn và thời hạn khai thác dài đến 2037–2038, giúp DHA duy trì nguồn cung ổn định trong hơn 12 năm; trong khi mỏ Thạnh Phú 2 đang suy giảm sản lượng do pháp lý và địa chất phức tạp.

- BSC khuyến nghị MUA với giá mục tiêu 63,000đ/cp, tiềm năng tăng 29%, dự báo doanh thu 2025 đạt 473 tỷ (+60% YoY), LNST 121 tỷ (+132% YoY); FPTS thận trọng hơn, chỉ khuyến nghị Theo Dõi với giá mục tiêu 50,500đ/cp.

Triển vọng kinh doanh 2025-2026: Giá đá và sản lượng là động lực chính

BSC kỳ vọng DHA sẽ tiếp tục duy trì đà tăng trưởng trong giai đoạn 2025-2026:

- Giá bán tiếp tục tăng: BSC dự báo giá đá sẽ tăng 30% YoY trong năm 2025 và 10% YoY trong năm 2026. Điều này do tình trạng thiếu nguồn cung đá khó có thể giải quyết nhanh chóng, trong khi nhu cầu từ các dự án trọng điểm như Sân bay Long Thành và các đường cao tốc tiếp tục gia tăng. Theo khảo sát đại lý, giá đá đã +20% – 30% Ytd tính đến hết Q2.2025.

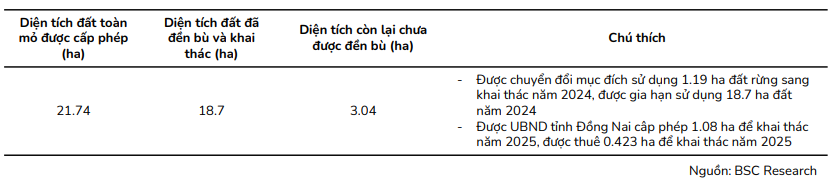

- Sản lượng ổn định: Với các mỏ đá Tân Cang 3 và Núi Gió có vị trí đắc địa, DHA sẽ hưởng lợi lớn từ các dự án đầu tư công. Việc được cấp phép sử dụng thêm đất tại Tam Phước cũng sẽ hỗ trợ trực tiếp cho sản lượng khai thác tại mỏ Tân Cang 3 (DHA được UBND tỉnh Đồng Nai cấp phép chuyển mục đích sử dụng của 10,857m2 đất tại Tam Phước, Biên Hòa để sử dụng cho hoạt động khoáng sản.)

Nguyên nhân do thiếu nguồn cung đá, trong khi các mỏ đá mở rộng đều đang bị vướng mắc liên quan tơi đất đai, không mở rộng, tăng được công suất. Do vậy, BSC cho rằng điều này khó có thể giải quyết nhanh chóng.

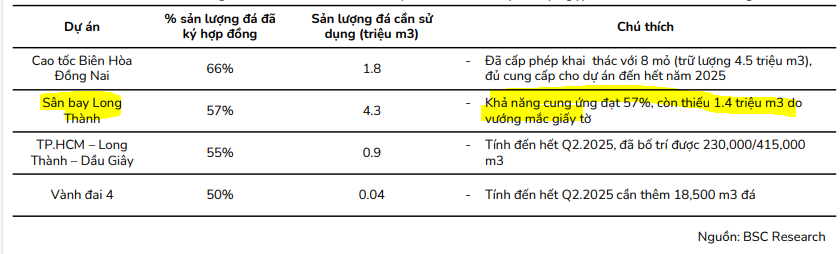

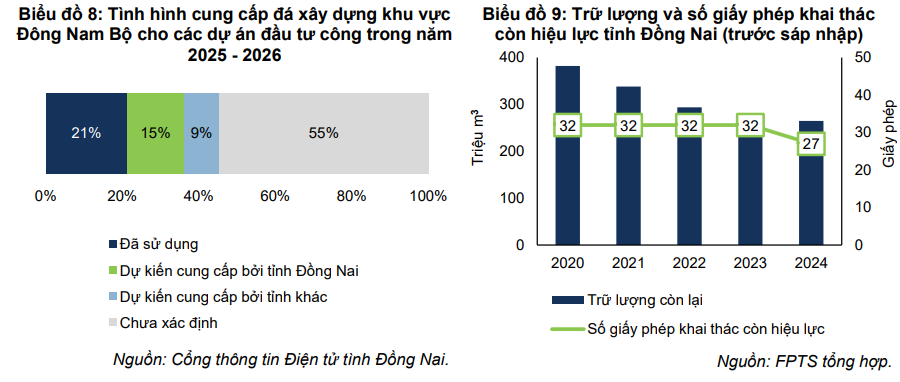

Theo FPTS, Tổng nhu cầu đá các loại cho các dự án đang tiến hành dự kiến hoàn thành trong năm 2025 và 2026 khoảng 21.6 triệu m3. . Tổng khối lượng đá đã đưa về công trường đến Q1/2025 là 4.6 triệu m3 (21%), khối lượng cần tiếp tục huy động là gần 17 triệu m3 . Trong khi mới chỉ xác định được nguồn hơn 5.2 triệu m3 (24%) nhiều nhất là ở tỉnh Đồng Nai 3.2 triệu m3 (15%), còn lại vẫn chưa xác định được nguồn.

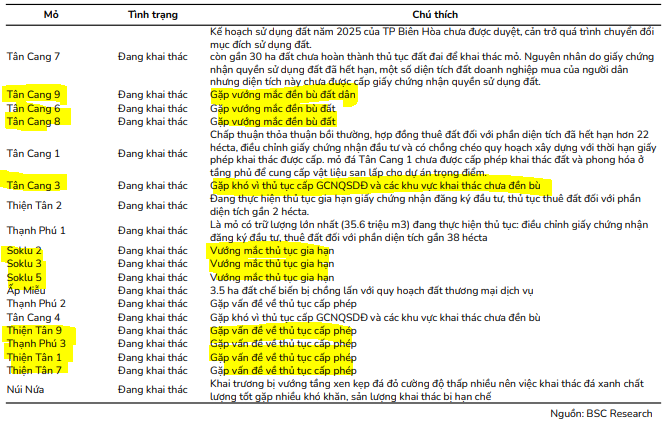

Thông tin từ Sở Nông nghiệp và Môi trường tỉnh Đồng Nai, đến 6T2025, tỉnh Đồng Nai (trước sáp nhập) có 32 giấy phép khai thác đá, công suất khai thác theo giấy phép đạt 22,7 triệu m3 /năm. Tuy nhiên, trong đó 25 mỏ đang vướng các thủ tục liên quan đến đền bù, thuê đất và chuyển nhượng quyền sử dụng đất; 5 mỏ đã hết hạn giấy phép khai thác. Điều này khiến nhiều mỏ hoạt động dưới 50% công suất thiết kế. Tiêu biểu, mỏ Tân Cang 7 và Tân Cang 9 chỉ hoạt động khoảng 30% công suất do 75 ha khai thác có tới 40% đất chưa hoàn thành thủ tục để khai thác. Mỏ Tân Cang 1 có hơn 20% diện tích khai thác chưa thuê được đất.

Hiện nay, UBND tỉnh Đồng Nai đang khẩn trương tháo gỡ vướng mắc nhằm đẩy nhanh tiến độ phục vụ cho các công trình trọng điểm. Dưới đây là bảng tình trạng 1 số mỏ đá tại Đồng Nai:

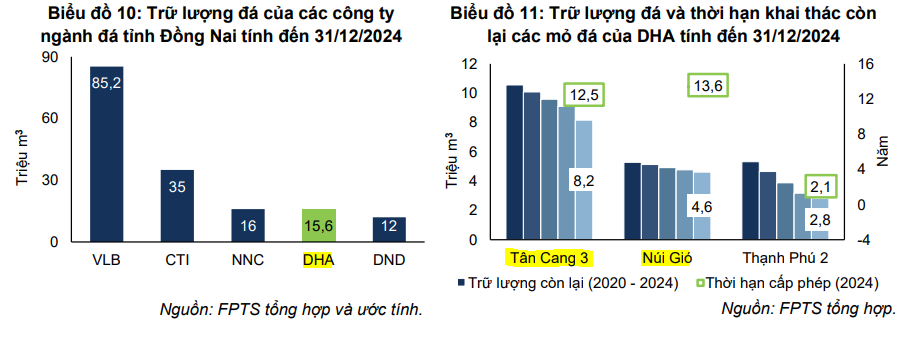

Tính đến cuối năm 2024, DHA sở hữu ba mỏ đá đang khai thác với tổng trữ lượng còn lại khoảng 15.6 triệu m³ đá nguyên khối. So với các doanh nghiệp cùng ngành trong khu vực, tổng trữ lượng đá còn lại của DHA xếp thứ 4 toàn tỉnh và thấp hơn nhiều so với VLB (hiện sở hữu khoảng 85.2 triệu m³) và CTI (khoảng 35 triệu m³), lần lượt gấp 5.5 lần và 2.2 lần trữ lượng đá của DHA. Tuy vậy, điểm hạn chế lớn nhất là về trữ lượng và thời hạn của mỏ Thạnh Phú 2, hai mỏ còn lại là Tân Cang 3 và Núi Gió vẫn sở hữu trữ lượng đủ lớn để duy trì hoạt động ổn định trong nhiều năm tới theo công suất hiện tại.

Mỏ Tân Cang 3 có trữ lượng lớn nhất với khoảng 8.2 triệu m³ và thời hạn khai thác đến năm 2037; đồng thời mỏ Núi Gió còn khoảng 5.3 triệu m³ với thời hạn đến năm 2038. Đây là hai mỏ hiện có thời hạn cấp phép dài và chưa gặp trở ngại lớn về thủ tục pháp lý. Nếu duy trì công suất tối đa theo giấy phép, hai mỏ này có thể đảm bảo nguồn cung ổn định trong ít nhất 12 năm (Tân Cang 3) và 13 năm (Núi Gió) mà không phát sinh rủi ro thay thế mỏ mới.

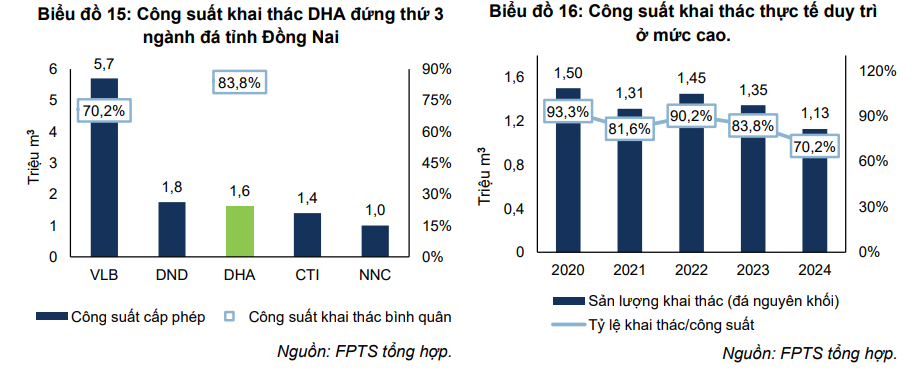

Năm 2024, mỏ Thạnh Phú 2 gặp khó khăn về nguồn cung do trữ lượng cạn dần và vướng mắc thủ tục pháp lý. Thạnh Phú 2 từng là mỏ lớn nhất của DHA với công suất 818,000 m³/năm, nay chỉ còn khoảng 2.8 triệu m³ và sẽ hết hạn khai thác vào 2/2027. Mỏ này đã khai thác gần hết khu vực lõi và đạt đến độ sâu cấp phép tối đa (80m), buộc phải chuyển sang các khu vực biên có địa hình phức tạp và có hiệu suất thấp hơn. Thêm vào đó, các vướng mắc như chồng lấn ranh giới đất dân cư và các mỏ lân cận gây khó khăn trong thủ tục gia hạn thuê đất và mở rộng khai trường. Điều này làm giảm dư địa tăng trưởng sản lượng của DHA tại khu vực này. Như vậy trong hai năm tới, DHA có thể đối mặt với suy giảm nguồn cung từ mỏ Thạnh Phú 2, dự kiến sản lượng năm 2025 và 2026 giảm hơn 40% so với năm 2024, trước khi mỏ Tây Kà Rôm 1 đi vào hoạt động.

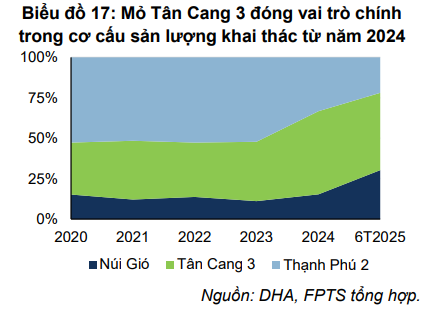

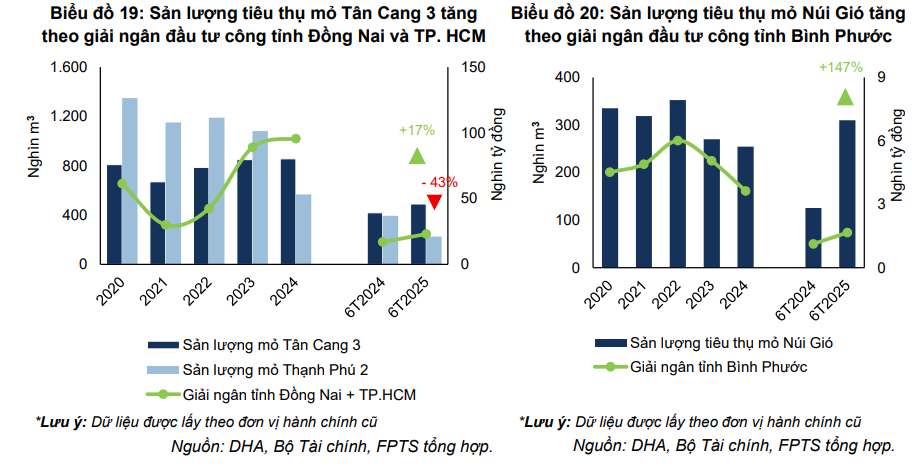

Từ năm 2024, cơ cấu sản lượng khai thác của DHA bắt đầu thay đổi khi tỷ trọng mỏ Tân Cang 3 và Núi Gió tăng lên. Đến 6T2025, Tân Cang 3 và Núi Gió chiếm lần lượt 48% và 30%, trong khi Thạnh Phú 2 giảm xuống còn khoảng 22%.

Hoạt động giải ngân vốn đầu tư công tại các thị trường tiêu thụ chính là động lực tăng trưởng sản lượng của mỏ Tân Cang 3 và Núi Gió. Trong 6T2025, khi hoạt động giải ngân phục hồi, sản lượng tiêu thụ tại 2 mỏ này tăng mạnh. Tại mỏ Tân Cang 3, sản lượng tăng 17% YoY, khi giải ngân tại tỉnh Đồng Nai và TP. Hồ Chí Minh tăng 36% YoY. Tại mỏ Núi Gió, sản lượng tăng đột biến +147% YoY khi giải ngân tại Bình Phước tăng 48% YoY, vượt cả tổng sản lượng năm 2023 – 2024.

Nguyên nhân chủ yếu đến từ nhu cầu vật liệu tăng mạnh khi một số dự án hạ tầng trọng điểm được khởi công trong khu vực: cao tốc Gia Nghĩa – Chơn Thành và cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành. Các dự án này đi qua Thị xã Chơn Thành, cách mỏ Núi Gió chỉ khoảng 20 km, tạo điều kiện thuận lợi cho tiêu thụ đá trong nửa đầu năm 2025. Sản lượng tiêu thụ mỏ Thạnh Phú 2 trong 6T2025 tiếp tục giảm 43% YoY, do vướng mắc pháp lý đến nay vẫn chưa được tháo gỡ, trong khi điều kiện địa chất khu vực biên phức tạp tiếp tục gây khó khăn cho hoạt động khai thác.

Kết quả kinh doanh quý 2/2025: Lợi nhuận tăng trưởng mạnh mẽ

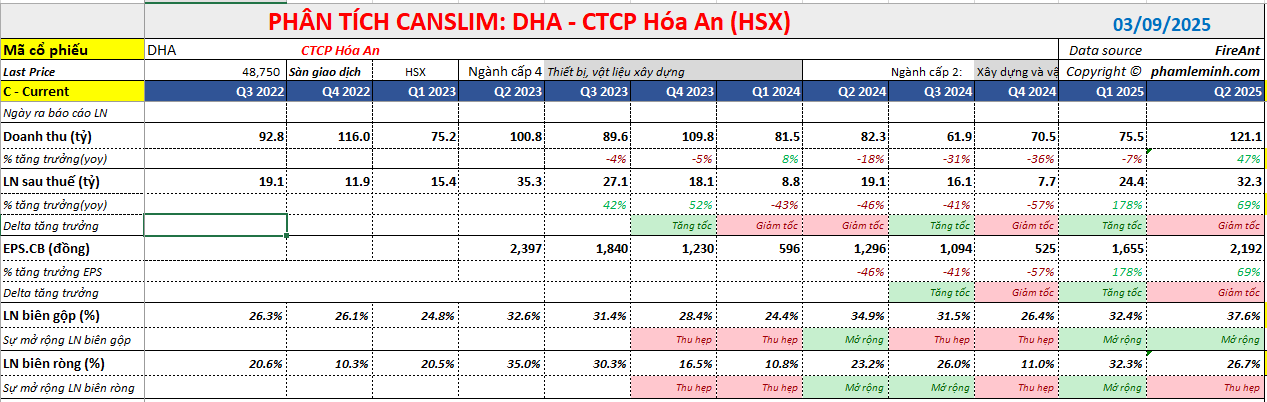

Trong quý 2/2025, DHA ghi nhận doanh thu thuần (DTT) đạt 121 tỷ đồng (+47% YoY) và lợi nhuận sau thuế (LNST) đạt 32 tỷ đồng (+69% YoY). Kết quả này vượt xa kỳ vọng của BSC, chủ yếu nhờ:

- Giá bán tăng đột biến: Giá bán đá xây dựng tăng tới 30% YoY do tình trạng thiếu đá tại các công trình trọng điểm ở phía Nam, đặc biệt là tại Đồng Nai.

- Sản lượng tăng trưởng: Sản lượng đá từ mỏ Núi Gió tăng mạnh 152% YoY nhờ nhu cầu cao từ các dự án tại Bình Phước, Tây Ninh và việc lắp thêm máy nghiền lớn.

Lũy kế 6 tháng đầu năm 2025, DHA đã hoàn thành 62% kế hoạch doanh thu và 99% kế hoạch lợi nhuận cả năm, cho thấy một năm kinh doanh cực kỳ thành công.

Định giá và khuyến nghị

BSC nâng dự báo doanh thu năm 2025 lên 473 tỷ đồng (+60% YoY) và LNST lên 121 tỷ đồng (+132% YoY).

BSC (29.8.2025) khuyến nghị MUA đối với cổ phiếu DHA với giá mục tiêu 63,000 đồng/cổ phiếu. Mức định giá này dựa trên P/E forward 2025 là 5.9x, thấp hơn đáng kể so với P/E trung bình ngành. BSC tin rằng đây là mức định giá hợp lý, phản ánh đúng tiềm năng tăng trưởng vượt trội của DHA từ việc giá bán và sản lượng đều tăng mạnh.

Ngoài ra, DHA còn có các biến số tiềm ẩn khác cần theo dõi. Trong tháng 5.2025, DHA đã được thông qua việc mua lại 100% cổ phần của CTCP Khai thác và Sản xuất Xây dựng Ánh Dương để triển khai mỏ đá Tây Kà Rôm 1 (Ninh Thuận). Điều này chưa được đưa vào định giá nhưng cần theo dõi triển vọng.

Trong kịch bản dự án được đưa vào vận hành sớm trong 2025F – 2026F, mỏ này sẽ là động lực tăng trưởng kết quả kinh doanh cho DHA khi nâng tổng trữ lượng lên 27 triệu m3 (+48% so với hiện tại) và tăng hơn 700,000 m3 thành phẩm (+44% so năm 2024), với giả định mỏ hoạt động hết công suất cả năm.

Thận trọng hơn, FTS (21.8.2025) chỉ khuyến nghị Theo Dõi DHA với giá mục tiêu là 50,500 đồng/cp, cao hơn 2.8% so với mức giá đóng cửa tại ngày 21/08/2025

So sánh quan điểm của FPTS và BSC về DHA

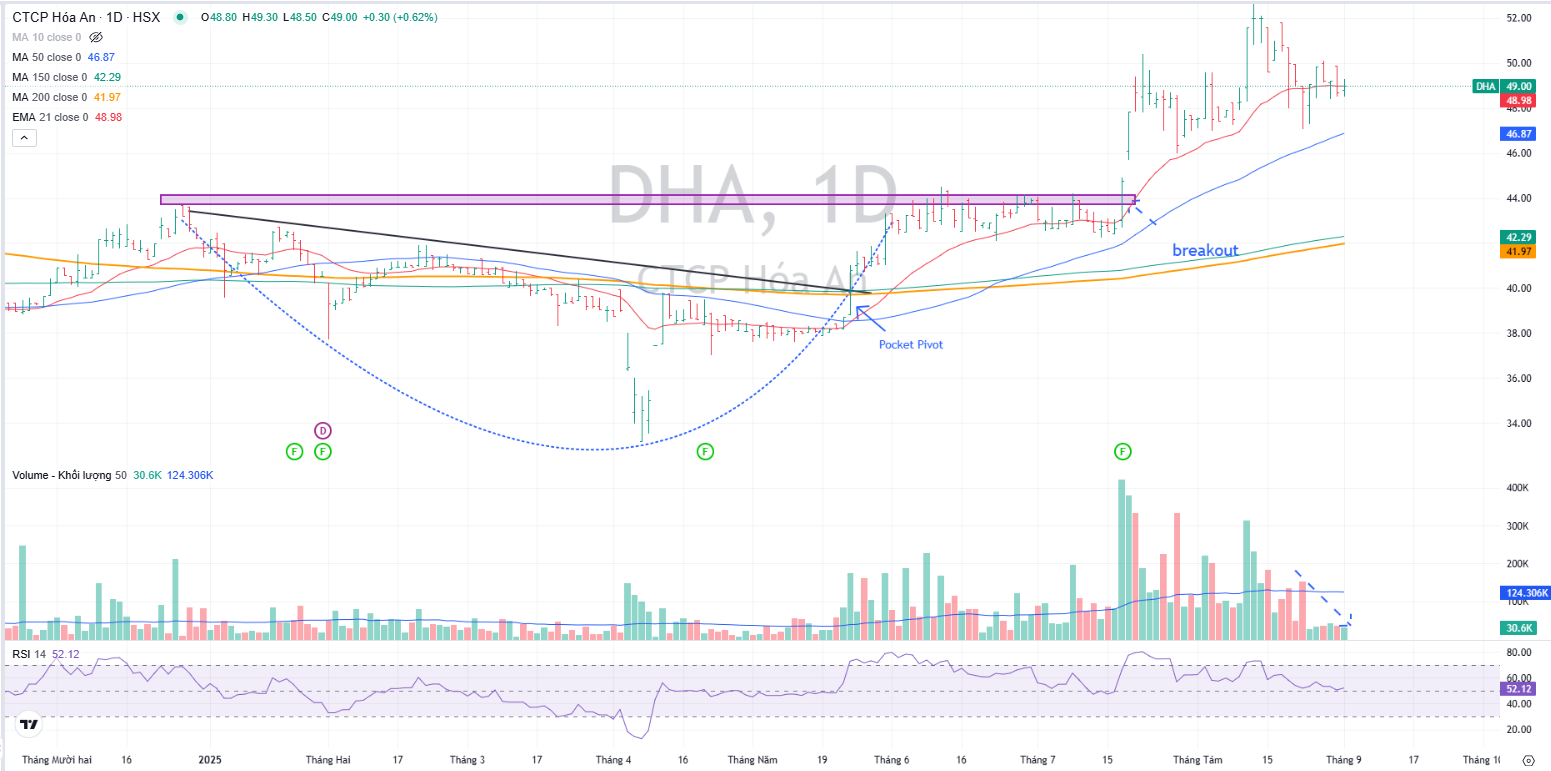

Trên đồ thị, RS của DHA là 75, hoạt động khá tốt trên thị trường. Sau khi breakout Chiếc Cốc Tay Cầm vào giữa tháng 7, DHA đang tìm hỗ trợ quanh EMA 21 ngày với thanh khoản thấp. MA50 ngày cũng đang dốc tăng lên, nằm bên dưới. Các nhà giao dịch chờ đợi sự tích lũy quanh MA50 ngày để có điểm mua đẹp hơn.

Cổ phiếu DHA có vốn hóa nhỏ chỉ hơn 700 tỷ nên không nằm trong danh sách khuyến nghị của Elibook Team.

CTI: Bứt phá lợi nhuận từ năm 2026 khi mỏ đá Thiện Tân 10 đi vào hoạt động đầy đủ