Phân tích Doanh Nghiệp

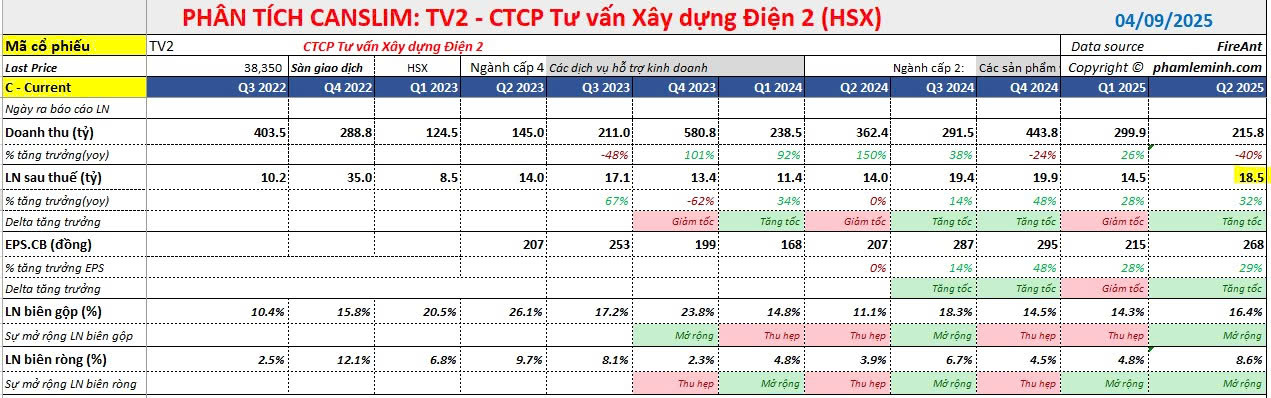

TV2 báo lãi sau thuế tăng 63% so với trước kiểm toán

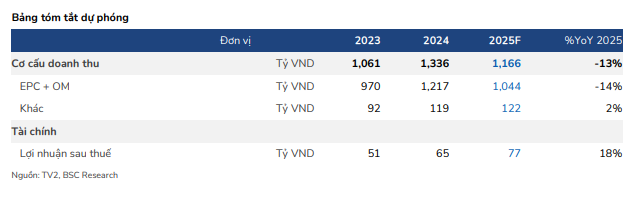

Theo quan điểm của CTCP Chứng khoán BIDV (BSC), triển vọng cuối năm của Công ty Cổ phần Tư vấn Xây dựng Điện 2 (TV2) và giai đoạn sau đó vẫn rất tích cực. BSC duy trì dự phóng lợi nhuận cho năm 2025 và đã nâng khuyến nghị đối với cổ phiếu này từ Nắm giữ lên Mua.

Lợi nhuận sau thuế 6T/2025 tăng 63% sau kiểm toán, đạt hơn 33 tỷ đồng, nhờ ghi nhận thêm từ công ty liên kết và mảng O&M tăng trưởng mạnh; TV2 đã hoàn thành 60% kế hoạch lợi nhuận năm.

- Mảng EPC sụt giảm mạnh (-83%) nhưng triển vọng dài hạn vẫn tích cực, nhờ dự án điện gió Monsoon tại Lào và gói thầu EPC Nhà máy Nhiệt điện Ô Môn IV trị giá 4,400 tỷ đồng.

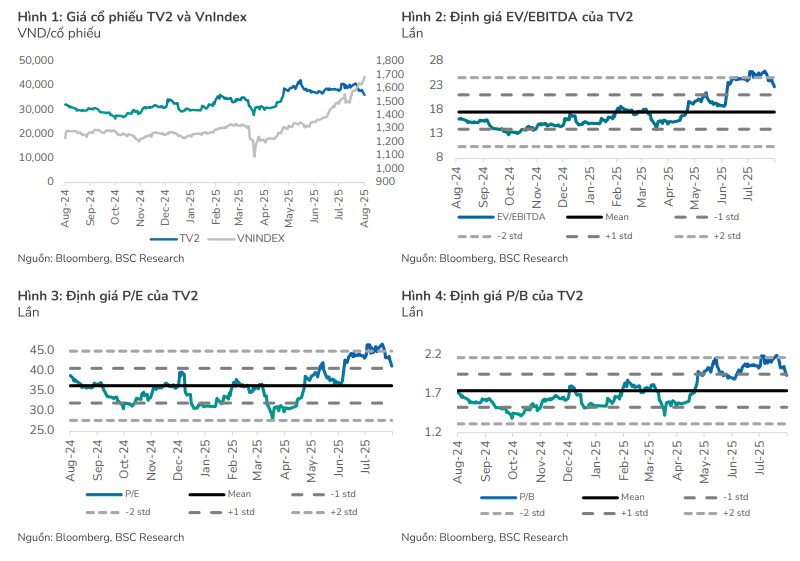

BSC nâng khuyến nghị lên MUA với giá mục tiêu 43,900đ/cp, tiềm năng tăng 28%; định giá còn hấp dẫn do cổ phiếu vừa điều chỉnh 17%, dư địa tăng giá lớn hơn so với các mã cùng ngành.

Lợi nhuận 6 tháng đầu năm sau kiểm toán tăng thêm 63% lên 33 tỷ đồng.

Theo báo cáo tài chính soát xét bán niên năm 2025 của Công ty Cổ phần Tư vấn Xây dựng Điện 2 (TV2), doanh thu thuần của công ty gần 516 tỷ đồng, giống với báo cáo tự lập nhưng lợi nhuận sau thuế của công ty trong 6 tháng đầu năm 2025 là hơn 33 tỷ đồng, tăng 63% so với báo cáo tự lập (hơn 20 tỷ đồng).

Với kết quả trong báo cáo tài chính soát xét bán niên năm 2025, TV2 đã hoàn thành được 60% kế hoạch lợi nhuận sau thuế của năm 2025

Trước đó, theo con số tự lập, lũy kế 6 tháng đầu năm, doanh thu đạt 516 tỷ đồng (-14% so với cùng kỳ) và lợi nhuận sau thuế đạt 21 tỷ đồng (-38% so với cùng kỳ).

Trong quý 2/2025, TV2 ghi nhận doanh thu đạt 216 tỷ đồng (-40% so với cùng kỳ) và lợi nhuận sau thuế đạt 6 tỷ đồng (-33% so với cùng kỳ).

Nguyên nhân chính dẫn đến sự sụt giảm này là:

- Hoạt động EPC giảm: Doanh thu từ hoạt động xây dựng và lắp đặt (EPC) giảm mạnh 83% so với cùng kỳ, chỉ ghi nhận khoảng 40 tỷ đồng.

- Chi phí SGA tăng: Tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu (SGA/doanh thu) tăng lên 16.7% do thay đổi cách hạch toán, với khoản dự phòng 6 tỷ đồng được ghi nhận.

Tuy nhiên, có một số điểm tích cực đáng chú ý:

- Mảng O&M tăng trưởng: Doanh thu từ hoạt động vận hành và bảo dưỡng (O&M) tăng 70% so với cùng kỳ.

- Biên lợi nhuận cải thiện: Biên lợi nhuận gộp tăng lên 16.2% nhờ tỷ trọng doanh thu của mảng O&M có biên lợi nhuận cao hơn.

-

Lợi nhuận từ công ty liên kết: TV2 đã thay đổi phương pháp hạch toán và ghi nhận lợi nhuận 7 tỷ đồng từ các công ty liên kết, trong khi cùng kỳ năm trước ghi nhận lỗ.

TV2: Cú Hích Từ Điện Hạt Nhân và Ô Môn 4, Vững Bước Với Quy Hoạch Điện VIII

BSC nâng dự phóng lợi nhuận năm 2025

Mặc dù kết quả 6 tháng đầu năm (tự lập) chỉ hoàn thành 44% kế hoạch doanh thu và 27% kế hoạch lợi nhuận của BSC, công ty chứng khoán này vẫn giữ nguyên dự phóng cho cả năm 2025, với doanh thu và lợi nhuận sau thuế lần lượt đạt 1,166 tỷ đồng (-13% YoY) và 77 tỷ đồng (+18% YoY).

Quan điểm của BSC dựa trên việc TV2 sẽ ghi nhận lợi nhuận chủ yếu vào cuối năm, đặc biệt từ hoạt động vận hành dự án điện gió Monsoon tại Lào.

Ngoài ra, BSC cũng đưa ra những luận điểm mới về triển vọng dài hạn của TV2:

- Dự án Ô Môn 4: TV2 đã giành được gói thầu EPC của dự án nhiệt điện này, ước tính mang lại doanh thu 4,400 tỷ đồng, với kỳ vọng ghi nhận từ nửa cuối năm 2026 đến năm 2029.

- Triển vọng từ Quy hoạch điện 8: Quy hoạch mới sẽ mở rộng đầu tư vào lưới điện và năng lượng tái tạo, tạo động lực tăng trưởng mới cho cả mảng EPC và O&M.

- Dự án tiềm năng khác: TV2 có thể tiếp tục tham gia đấu thầu dự án nhiệt điện Ô Môn 2, với khối lượng công việc có thể lớn tương đương Ô Môn 4.

TV2: Kỳ Vọng Tăng Trưởng Từ Gói Thầu Ô Môn 4 và Triển Vọng Quy Hoạch Điện VIII

Định giá và khuyến nghị

BSC (25.8.2025) đã nâng khuyến nghị đối với TV2 lên MUA, với giá mục tiêu 43,900 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 28%. Quyết định này được đưa ra sau khi giá cổ phiếu TV2 đã điều chỉnh giảm 17% so với báo cáo gần nhất, tạo ra một cơ hội đầu tư hấp dẫn.

Trên đồ thị, RS của TV2 là 26, yếu hơn PC1 là 75, REE là 55, HDG là 88, POW là 87. Nhưng chính vì TV2 chậm tăng hơn nên dư địa định giá còn nhiều hơn so với các mã còn lại trong ngành,

TV2 tăng hơn 3% với Gap Up đi kèm thanh khoản lớn sau thông tin lợi nhuận sau thuế tăng mạnh sau kiểm toán. Đây là điểm mua sớm bên trong nền giá Hai Đáy (W)