Phân tích Doanh Nghiệp

TV2: Kỳ Vọng Tăng Trưởng Từ Gói Thầu Ô Môn 4 và Triển Vọng Quy Hoạch Điện VIII

Công ty Cổ phần Tư vấn Xây dựng Điện 2 (TV2) đang đứng trước giai đoạn chuyển mình với việc giành được gói thầu EPC lớn và hưởng lợi từ những thay đổi trong Quy hoạch điện VIII. Mặc dù kết quả kinh doanh Quý 1/2025 còn khiêm tốn, nhưng các yếu tố nền tảng đang tạo động lực tăng trưởng mạnh mẽ cho TV2 trong trung và dài hạn. BSC khuyến nghị NẮM GIỮ đối với cổ phiếu TV2 với giá mục tiêu 43,900 VND/CP.

Dấu hiệu khởi sắc trong quý 1.2025 nhưng còn tiềm ẩn

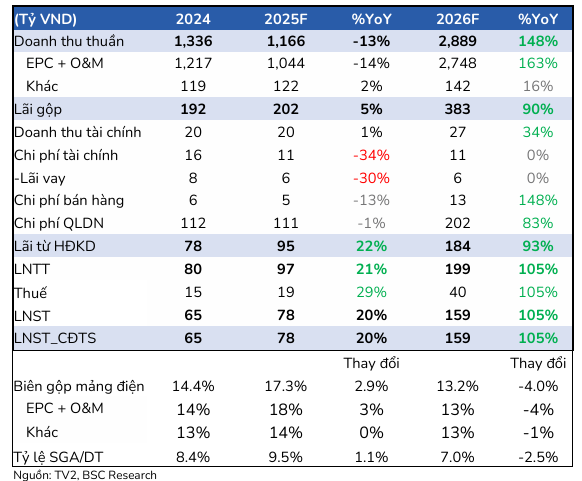

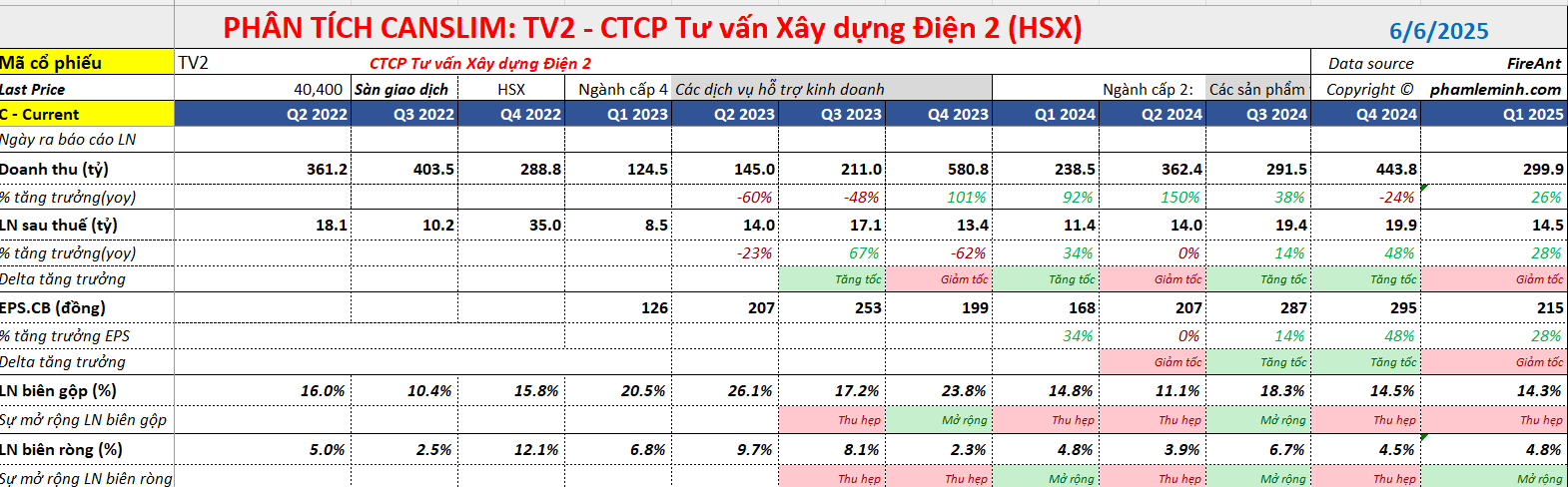

Trong Quý 1/2025, TV2 ghi nhận Doanh thu thuần đạt 300 tỷ VND (+26% yoy) và Lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) đạt 15 tỷ VND (+36% yoy). Kết quả này tương đương hoàn thành 26% dự phóng doanh thu và 19% dự phóng lợi nhuận của BSC, đồng thời hoàn thành 22% kế hoạch doanh thu của công ty.

- Động lực tăng trưởng: Doanh thu tăng chủ yếu nhờ hoạt động tư vấn thiết kế cho khách hàng tư nhân tăng so với mức nền thấp. Mặc dù có mức tăng trưởng phần trăm tốt, giá trị tuyệt đối doanh thu vẫn ở mức trung bình 5 năm qua.

- Chi phí quản lý ổn định: Tỷ lệ chi phí bán hàng và quản lý doanh nghiệp (SGA) trên doanh thu đạt 8%, giảm 2.1 điểm phần trăm. Điều này cho thấy khối lượng công việc chưa tăng nhiều về mặt giá trị tuyệt đối nên chi phí quản lý vẫn ổn định.

- Đặc điểm lợi nhuận: Lợi nhuận của TV2 thường được ghi nhận nhiều vào thời điểm cuối năm, do đó kết quả Quý 1/2025 dù còn thấp vẫn là tín hiệu tích cực.

Điểm sáng từ EPC và năng lượng tái tạo

- Công việc tư vấn thiết kế gia tăng nhờ gói thầu EPC dự án nhiệt điện Ô Môn 4:

- Ngày 05/06/2025, liên danh Doosan và TV2 đã trúng gói thầu EPC dự án nhiệt điện Ô Môn 4 với tổng trị giá gần 22,200 tỷ VND (560 triệu USD và 7,670 tỷ VND). Đây là tín hiệu cực kỳ tích cực sau hơn 3 năm TV2 không ghi nhận hợp đồng EPC quy mô lớn, mở ra triển vọng hồi phục doanh thu mạnh mẽ trong trung hạn.

- Với giả định thận trọng, TV2 đảm nhận 20% công việc thi công gói thầu (khoảng 4,400 tỷ VND), với biên lợi nhuận ròng 3%, dự kiến sẽ đóng góp khoảng 132 tỷ VND lợi nhuận ròng trong 3 năm (tương đương 44 tỷ VND/năm), so với LNST 65 tỷ VND năm 2024.

- Quy hoạch điện VIII mở rộng đầu tư vào lưới điện và phát triển năng lượng tái tạo:

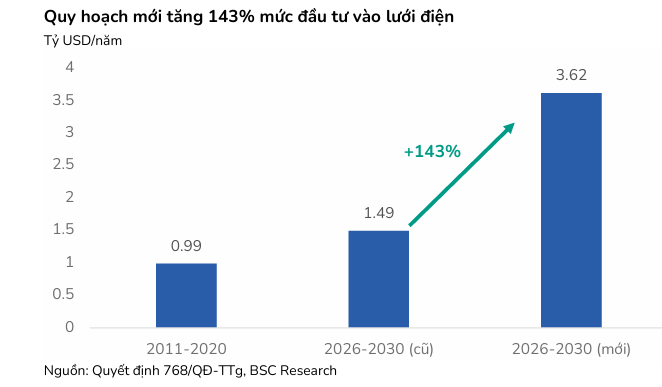

- Đầu tư lưới điện gia tăng: Tháng 4/2025, Thủ tướng phê duyệt quyết định điều chỉnh Quy hoạch phát triển điện lực thời kỳ 2021-2030 (QHĐ VIII), thể hiện cam kết mạnh mẽ trong việc mở rộng hạ tầng điện. Mức đầu tư trung bình cho lưới điện là 3.62 tỷ USD/năm giai đoạn 2026-2030, cao hơn 143% so với QHĐ VIII cũ và 265% so với giai đoạn 2010-2020.

- Kỳ vọng EVNNPT sẽ đẩy mạnh đầu tư lưới điện, giúp TV2 gia tăng khối lượng công việc với EVN, đặc biệt sau giai đoạn đầu tư đình trệ.

- EVN được linh hoạt tăng giá điện 3 tháng/lần, giúp bổ sung nguồn lực thúc đẩy đầu tư lưới điện.

- Đầu tư lưới điện gia tăng: Tháng 4/2025, Thủ tướng phê duyệt quyết định điều chỉnh Quy hoạch phát triển điện lực thời kỳ 2021-2030 (QHĐ VIII), thể hiện cam kết mạnh mẽ trong việc mở rộng hạ tầng điện. Mức đầu tư trung bình cho lưới điện là 3.62 tỷ USD/năm giai đoạn 2026-2030, cao hơn 143% so với QHĐ VIII cũ và 265% so với giai đoạn 2010-2020.

-

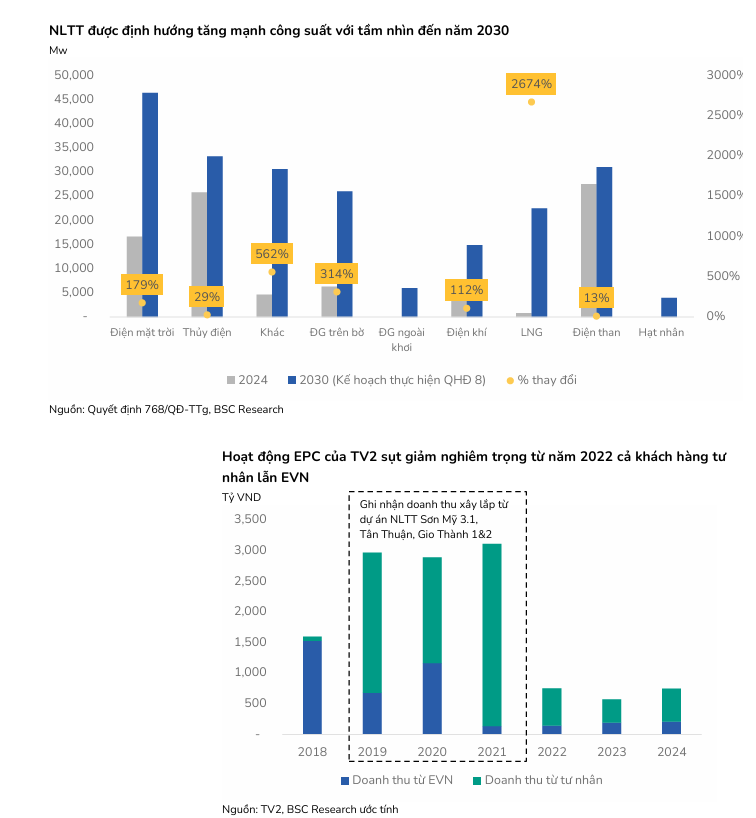

- Phát triển năng lượng tái tạo (NLTT): QHĐ VIII điều chỉnh với quy mô công suất điện mặt trời tăng thêm 179% và điện gió trên bờ, gần bờ tăng thêm 314% so với năm 2024. Đây là tín hiệu tích cực cho TV2 sau 4 năm thị trường EPC NLTT gần như “đóng băng”.

- Với kinh nghiệm triển khai 345 MW công suất NLTT trong 6 năm qua, TV2 có lợi thế cạnh tranh rõ rệt khi thị trường EPC khu vực tư nhân sôi động trở lại.

- TV2 sở hữu hệ sinh thái dịch vụ hoàn chỉnh bao gồm cả vận hành và bảo trì (O&M), giúp tối ưu chi phí cho chủ đầu tư.

- Tại cuối năm 2024, TV2 đang đảm nhiệm hoạt động O&M cho hơn 4,800 MW công suất NLTT (doanh thu ước tính 450 tỷ VND/năm). Từ năm 2026, doanh thu mảng này dự kiến tăng trưởng 15%/năm nhờ làn sóng đầu tư NLTT theo QHĐ VIII.

- Phát triển năng lượng tái tạo (NLTT): QHĐ VIII điều chỉnh với quy mô công suất điện mặt trời tăng thêm 179% và điện gió trên bờ, gần bờ tăng thêm 314% so với năm 2024. Đây là tín hiệu tích cực cho TV2 sau 4 năm thị trường EPC NLTT gần như “đóng băng”.

BSC dự phóng LNST-CĐTS năm 2025 đạt 78 tỷ VND (+20% yoy), dựa trên doanh thu đạt 1,166 tỷ VND (-13% yoy).

Nhìn về năm 2026, BSC dự phóng LNST-CĐTS đạt 159 tỷ VND (+105% yoy) dựa trên doanh thu đạt 2,889 tỷ VND (+148% yoy, chủ yếu nhờ doanh thu mảng EPC và O&M đạt 2,748 tỷ VND (+163% yoy)

Định giá và khuyến nghị

BSC (5.6.2025) khuyến nghị NẮM GIỮ đối với cổ phiếu TV2 với giá mục tiêu 43,900 VND/CP, tương đương upside 6% (theo giá tham chiếu ngày 05/06/2025.

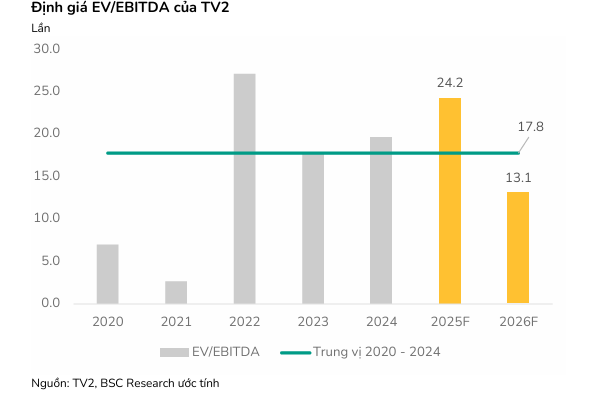

Hiện tại, cổ phiếu TV2 đang giao dịch ở mức EV/EBITDA dự phóng 2025 và 2026 là 24.2x và 13.1x (mức trung vị 5 năm là 17.8x). P/E dự phóng 2026 đạt 17.9x, cao hơn 144% so với trung bình ngành (7.3x).

Elibook Team cho rằng, TV2 đang ở một điểm uốn quan trọng với triển vọng tích cực từ gói thầu EPC lớn và sự bùng nổ của năng lượng tái tạo theo QHĐ VIII.

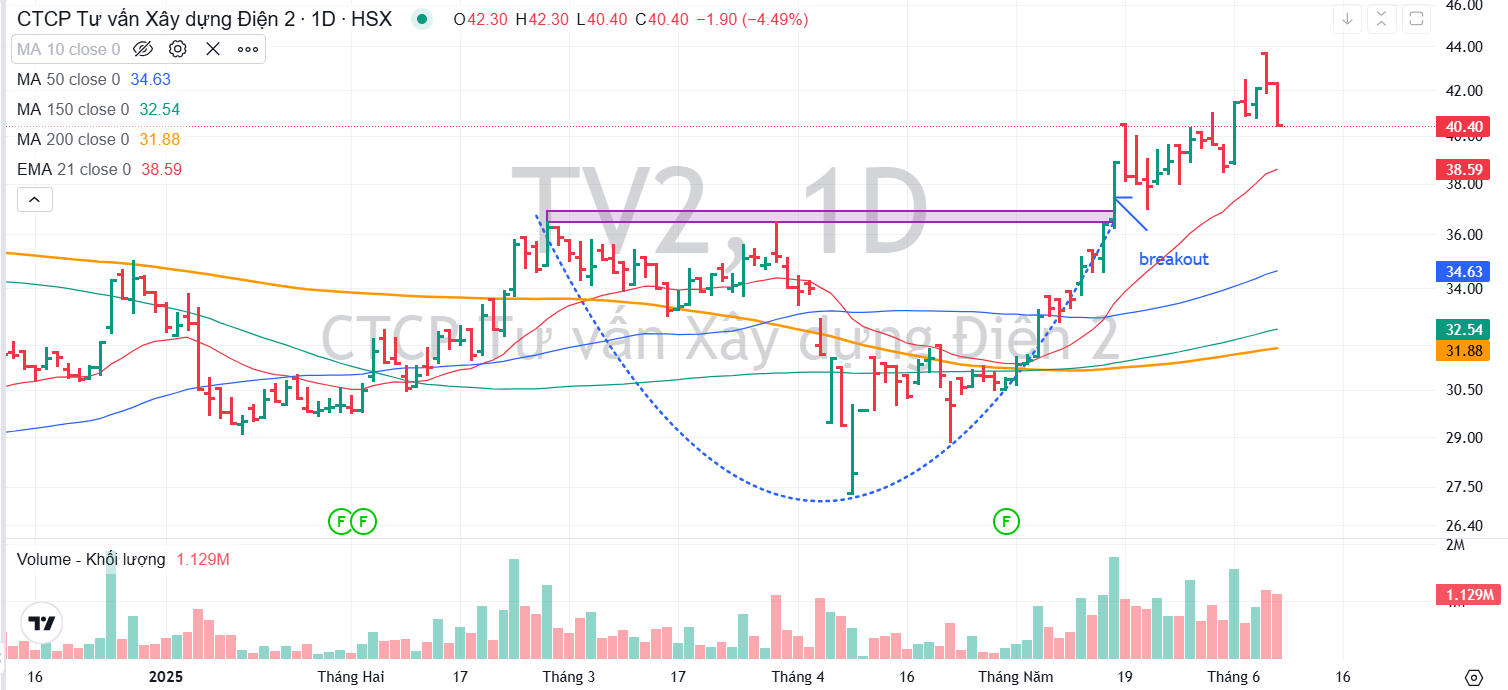

Trên đồ thị, TV2 bị điều chỉnh mạnh sau khi thông tin trúng thầu EPC Ô Môn 4 được công bố. Phần lớn các điểm breakout chưa hoạt động, nên sự điều chỉnh sau khi tin ra là bình thường. TV2 cần thêm thời gian để tích luỹ trở lại, trước mắt là tìm kiếm hỗ trợ từ EMA 21 ngày.

TV2: Cú Hích Từ Điện Hạt Nhân và Ô Môn 4, Vững Bước Với Quy Hoạch Điện VIII