Phân tích Doanh Nghiệp

FPT: backlog ký mới sụt giảm có đáng lo?

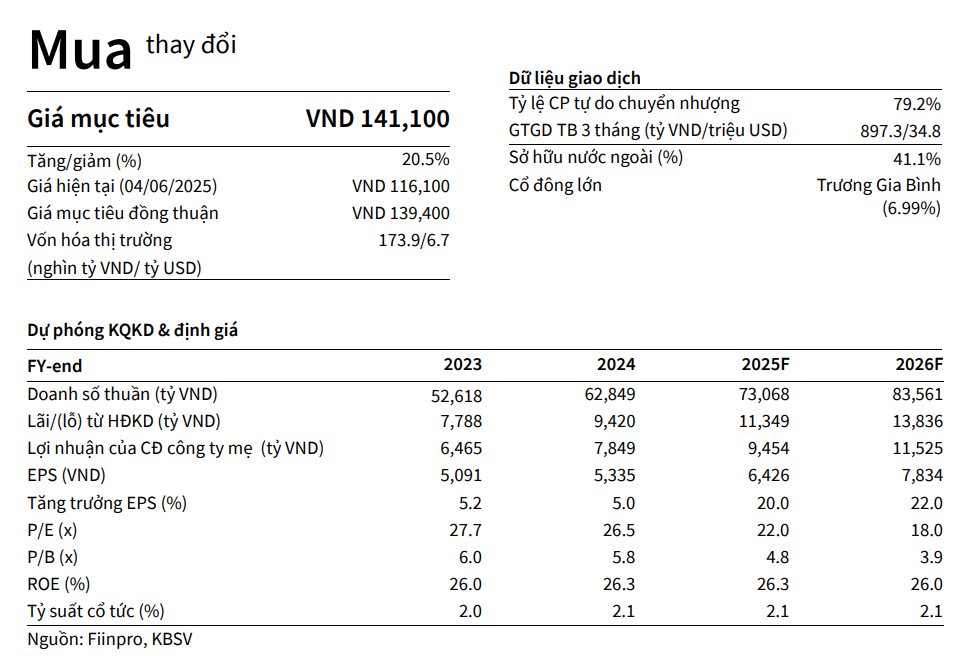

Mặc dù tốc độ tăng trưởng của các hợp đồng ký mới của FPT có dấu hiệu chậm lại trong nửa cuối năm 2024, FPT vẫn tiếp tục giành được nhiều dự án lớn, đặc biệt tại thị trường nước ngoài. KBSV duy trì khuyến nghị “MUA” đối với cổ phiếu FPT với giá mục tiêu hấp dẫn 141,000 đồng (tiềm năng tăng giá 22%), dựa trên kỳ vọng bùng nổ của chuyển đổi số và AI trên toàn cầu.

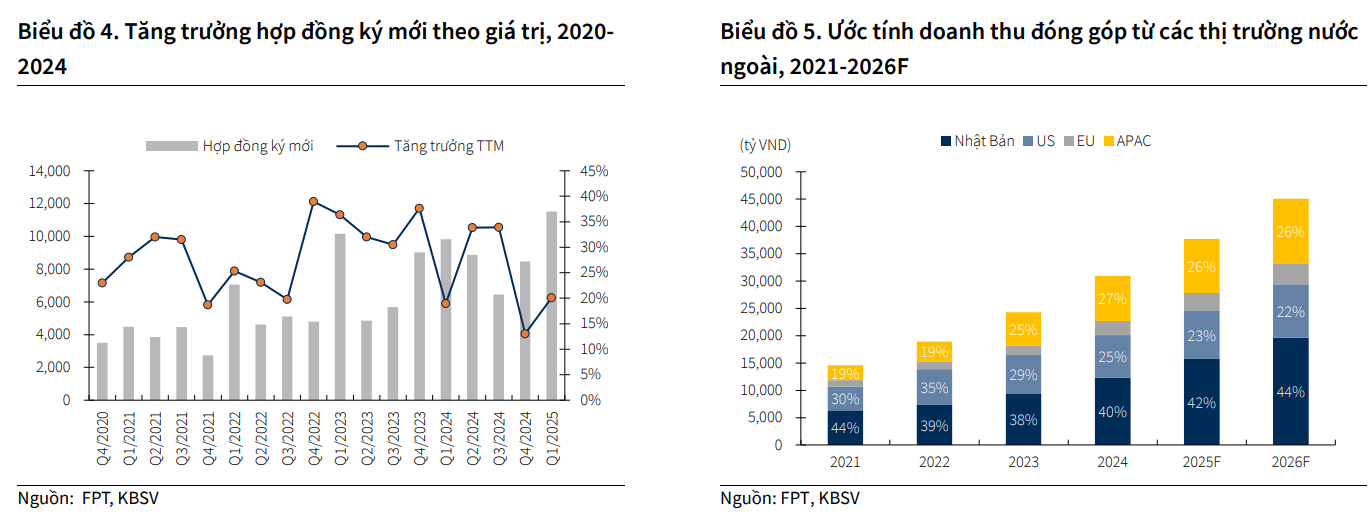

Trong quý 1, Mảng dịch vụ CNTT tại thị trường nước ngoài tiếp tục là động lực tăng trưởng chính với doanh thu đạt 8,186 tỷ VND (+17% YoY). Giá trị hợp đồng ký mới dù đạt tăng trưởng 2 chữ số, đạt 11,505 tỷ VND (+ 17.2% YoY), nhưng số lượng dự án ký mới có giá trị trên 1 triệu USD (bao gồm các dự án lớn trên 5 triệu USD) giảm còn 75 dự án (so với 81 dự án trong Q1/24).

Cùng quan điểm, HSC cho rằng, giá trị hợp đồng ký mới/doanh thu từ hợp đồng ký mới cũng đã giảm 6% YoY trong tháng 4/2025, cho thấy những thách thức mà FPT đang phải đối mặt.

Triển vọng tăng trưởng dài hạn

- Mảng CNTT nước ngoài: Động lực từ chuyển đổi số và AI:

- Xu hướng toàn cầu: Chi tiêu cho lĩnh vực CNTT toàn cầu, đặc biệt cho phần mềm và dịch vụ vận hành bởi AI, sẽ bùng nổ, dự kiến đạt 6,300 tỷ USD và nhanh chóng đạt 10,000 tỷ USD đến năm 2035. Đây là động lực lớn thúc đẩy mảng CNTT của FPT, với dự kiến doanh thu tăng trưởng 21.9% năm 2025.

- Thị trường Nhật Bản: Xu hướng già hóa dân số tạo ra thiếu hụt nhân lực, thúc đẩy đầu tư vào các sản phẩm công nghệ tự động hóa. FPT với lực lượng lao động trẻ dồi dào có cơ hội lớn. Dự án AI Factory (100 triệu USD) dự kiến hoàn thiện hệ sinh thái sản phẩm, giúp FPT mở rộng thị trường Nhật Bản. KBSV ước tính doanh thu tại đây năm 2025/2026 đạt 15,700 tỷ VND / 20,060 tỷ VND (+27%/+29% so với cùng kỳ).

- Thị trường APAC: FPT đã ký kết hợp đồng trị giá 67 triệu USD với đối tác KMP Aryadhana của Indonesia, cho thấy khả năng thực thi và tham gia sâu rộng vào lĩnh vực ESG và giáo dục nhờ lợi thế về AI, blockchain, IoT và điện toán đám mây.

- Thị trường EU và US: Các hợp đồng lớn như 225 triệu USD trong Dịch vụ Quản lý tại Hoa Kỳ và hơn 100 triệu USD với RWE tại Châu Âu sẽ bảo đảm công việc cho FPT trong 3-5 năm tới, duy trì tăng trưởng doanh thu 15-25% so với cùng kỳ.

- KBSV dự phóng tổng doanh thu mảng CNTT năm 2025 tăng 22% yoy, đạt 37,701 tỷ VND, và tiếp tục là động lực chính đóng góp tăng trưởng cho doanh thu cả mảng CNTT đạt 54,084 tỷ VND (+17% yoy) vào năm 2026.

Đồng quan điểm, Vietcap (27.5.2025) kỳ vọng mảng CNTT nước ngoài dự kiến đạt tốc độ tăng trưởng kép (CAGR) LNTT 26% trong giai đoạn 2024-27, được thúc đẩy bởi việc đẩy nhanh áp dụng DX (chuyển đổi số), đặc biệt là AI.

Trong đó, kỳ vọng doanh thu sẽ tăng 30%/5%/25%/0% YoY lần lượt tại thị trường Nhật Bản/Mỹ/EU/APAC, với doanh thu DX tăng 18% YoY, đóng góp 47% vào mảng kinh doanh này trong năm 2025.

Nhật Bản sẽ vẫn là thị trường trọng điểm với CAGR doanh thu 27%, được thúc đẩy bởi việc áp dụng DX mạnh mẽ và sự hiện diện vững chắc của FPT, trong khi chúng tôi kỳ vọng các thị trường còn lại sẽ phục hồi từ năm 2026, được hỗ trợ bởi sự phục hồi chi tiêu CNTT cũng như lợi thế cạnh tranh và các hoạt động mở rộng thị trường của FPT.

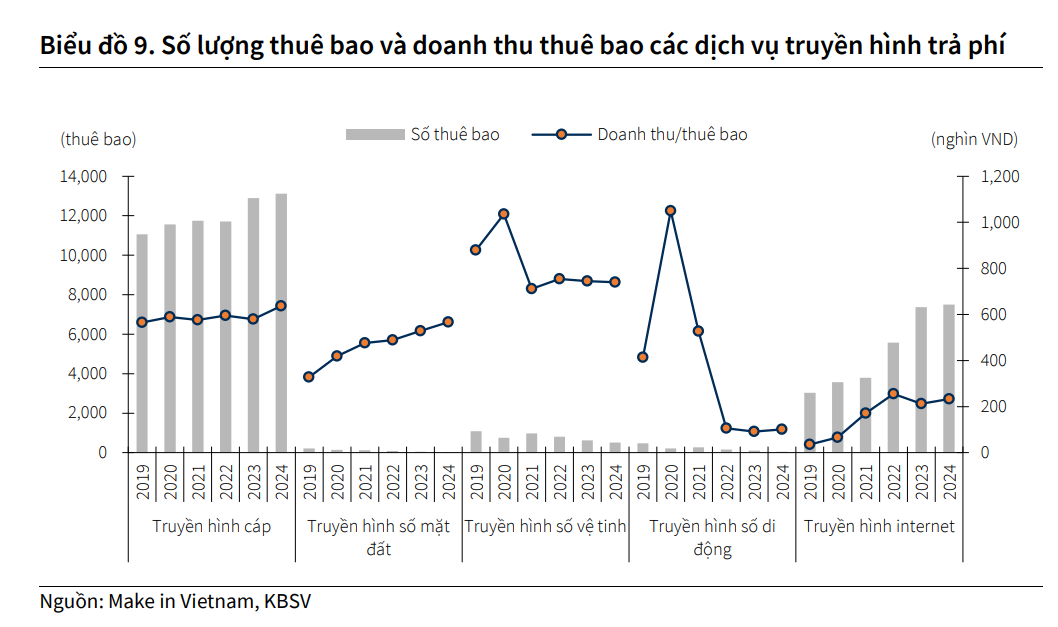

2. Mảng Viễn thông: Nền tảng ổn định và tiềm năng dài hạn:

-

- Trong Quý 1/2025, mảng viễn thông ghi nhận tăng trưởng doanh thu và lợi nhuận trước thuế hai chữ số, lần lượt đạt 4,582 tỷ VND (+14% yoy) và 966 tỷ VND (+17% yoy).

- Broadband: Tiếp tục là lĩnh vực dẫn dắt tăng trưởng.

- Data Center và PayTV: Được kỳ vọng dẫn dắt tăng trưởng dài hạn. Mặc dù dự án Data Center tại TP.HCM bị trì hoãn khánh thành đến cuối năm 2025 do khó khăn logistic, xu hướng phát triển điện toán đám mây và AI sẽ thúc đẩy nhu cầu lưu trữ dữ liệu, thu hút khách hàng cho FPT. PayTV (FPT Play) cũng sẽ duy trì tốc độ tăng trưởng hai chữ số nhờ tệp khách hàng mở rộng.

- KBSV dự báo doanh thu mảng viễn thông FPT lần lượt đạt 18,844 tỷ VND và 19,729 tỷ VND trong giai đoạn 2025/2026 (+10%/+8.4% so với cùng kỳ).

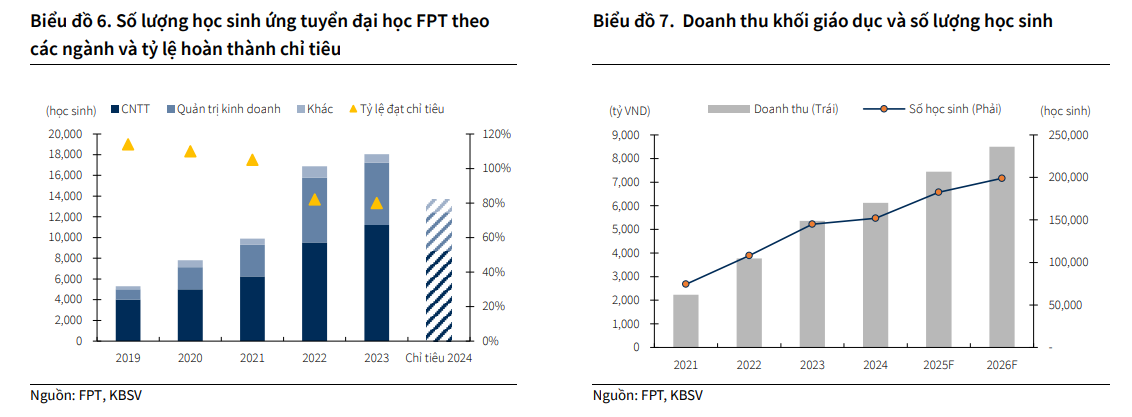

3. Mảng Giáo dục & Đầu tư: Đóng góp tích cực:

-

- Doanh thu Quý 1/2025 của mảng giáo dục đạt 1,834 tỷ VND (+3.2% yoy). Mức lỗ thấp hơn của mảng đầu tư (-127 tỷ VND so với -167 tỷ VND cùng kỳ) hỗ trợ kết quả kinh doanh tổng thể.

- KBSV kỳ vọng mảng giáo dục sẽ quay trở lại quỹ đạo tăng trưởng hai chữ số vào mùa tuyển sinh đại học Quý 3/2025 nhờ học phí điều chỉnh tăng và tập trung quảng bá các ngành học chính (Quản trị kinh doanh, CNTT) cùng các chương trình mới (Trí tuệ nhân tạo, Kỹ thuật ô tô).

- Trong năm 2025, FPT dự kiến đưa vào vận hành thêm các trường tại Huế và Hậu Giang, nâng số lượng cơ sở mở mới lên gần 20 trường trên toàn quốc. Điều này dự kiến bổ sung thêm 25,100 học sinh.

- KBSV dự phóng doanh thu mảng giáo dục và đầu tư sẽ tăng 21%/14% so với cùng kỳ trong giai đoạn 2025/2026, đạt 7,443 tỷ VND / 8,502 tỷ VND.

Khuyến nghị và Định giá

KBSV duy trì khuyến nghị “MUA” đối với cổ phiếu FPT với giá mục tiêu là 141,100 VND/cổ phiếu, cao hơn 21.1% so với giá đóng cửa ngày 04/06/2025.

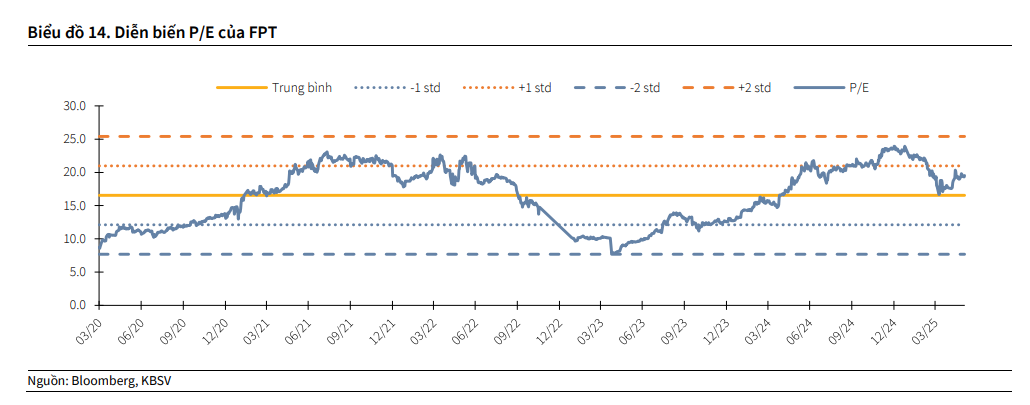

Hiện tại, cổ phiếu FPT đang giao dịch ở mức P/E cao hơn +2 độ lệch chuẩn, phản ánh kỳ vọng của thị trường vào triển vọng tăng trưởng của doanh nghiệp khi số lượng các hợp đồng giá trị cao tăng mạnh.

KBSV cho rằng đà tăng trưởng lợi nhuận của FPT sẽ tiếp tục duy trì 17-20%/năm trong 3-4 năm tới, do đó cần định giá FPT tương quan với các công ty cùng ngành tại các quốc gia đang phát triển ở Châu Á. Đây là một dự báo tích cực trong bối cảnh các CTCK khác lo ngại FPT đứt mạch tăng trưởng 20%.

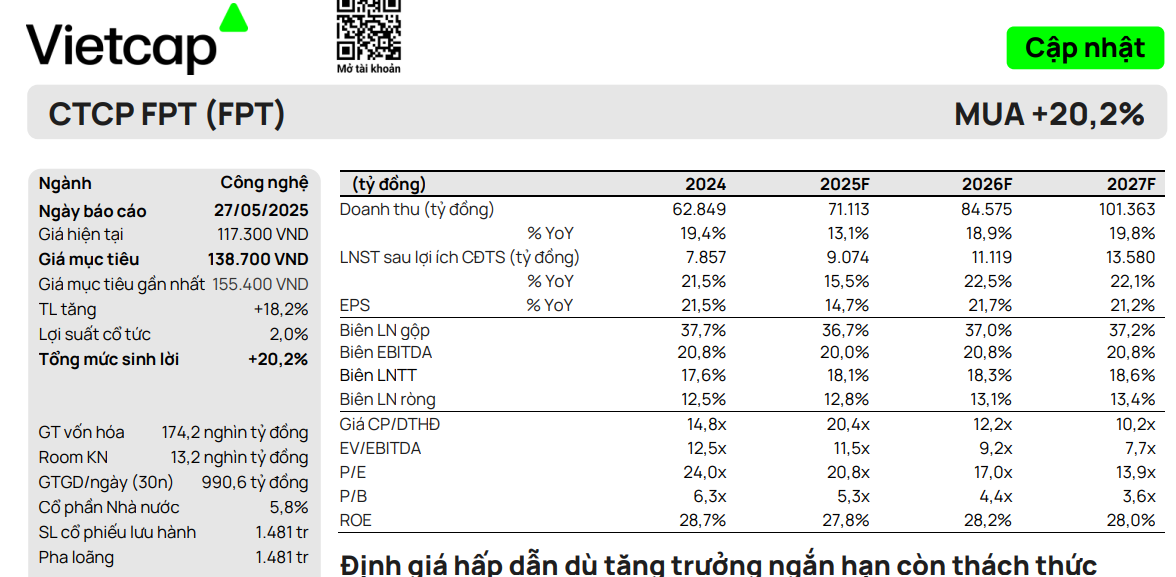

Vietcap (27.5.2025) nâng khuyến nghị cho CTCP FPT (FPT) từ KHẢ QUAN lên MUA nhưng điều chỉnh giảm 11% giá mục tiêu xuống 138,700 đồng/cổ phiếu. Theo đó, Vietcap giảm 7% dự phóng LNST-CĐTS 2025 xuống còn 9,074 tỷ (+15.5% yoy). Mạch tăng trưởng trên 20% sẽ trở lại vào năm 2026 và 2027.

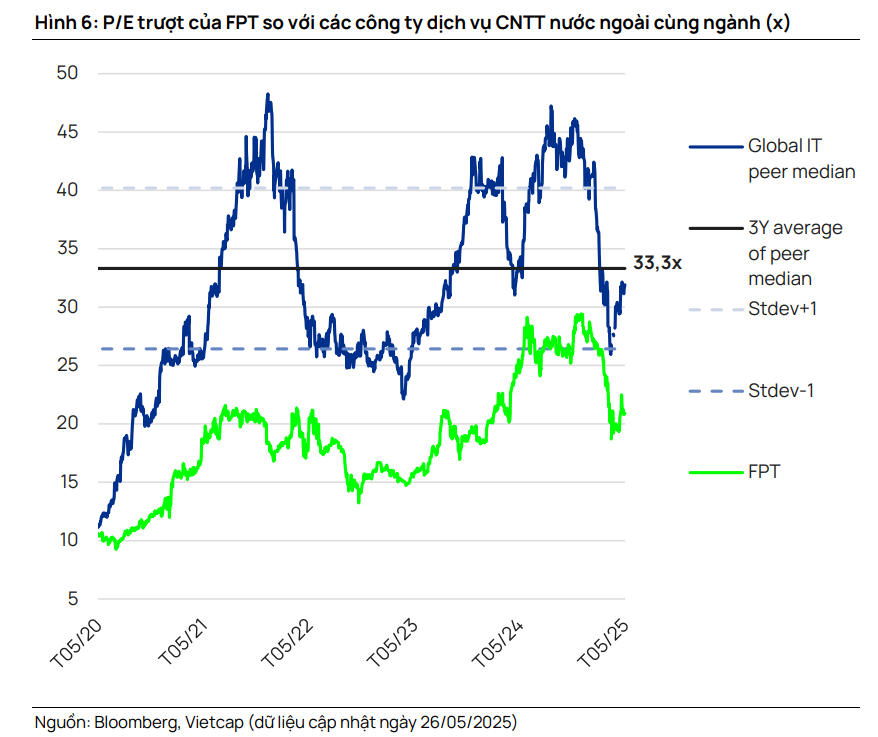

P/E dự phóng năm 2025/26 lần lượt là 20.8 lần/17.0 lần (so với P/E trượt trung bình 3 năm là 20.5 lần), giúp FPT trở thành cơ hội đầu tư dài hạn hấp dẫn. So với P/E khoảng 30 lần của các công ty cùng ngành, FPT vẫn trông khá hấp dẫn.

HSC (26.5.2025) đã hạ khuyến nghị đối với FPT xuống Tăng tỷ trọng (từ Mua vào) và giảm 10% giá mục tiêu xuống 140,600 đồng/cổ phiếu, tương đương tiềm năng tăng giá 19%. Việc điều chỉnh này phản ánh việc giảm dự báo lợi nhuận và đưa ra các giả định định giá thận trọng hơn.

SSI (20.5.2025) đã hạ khuyến nghị đối với cổ phiếu FPT xuống TRUNG LẬP (từ Khả quan). Giá mục tiêu 12 tháng cũng được điều chỉnh giảm xuống 122,500 đồng/cổ phiếu (từ 129,600 đồng/cổ phiếu).

SSI Research đã điều chỉnh giảm dự báo NPATMI năm 2025 của FPT khoảng 3%, chủ yếu do giảm ước tính doanh thu tại thị trường APAC (trừ Nhật Bản) khoảng 19%. Theo đó, doanh thu tại thị trường này dự kiến chỉ tăng 5% YoY trong năm 2025 (so với mức tăng 29% YoY trước đó).

FPT đứt mạch tăng trưởng 20% trong tháng 4 do bất ổn vĩ mô, viễn thông trở thành động lực mới

Elibook Team cho rằng, còn sớm để nói rằng, FPT có thể đứt mạnh tăng trưởng lợi nhuận ròng +20% trong năm 2025 như các CTCK lo ngại, nhưng khả năng về dài hạn sẽ trở lại con số tăng trưởng quen thuộc.

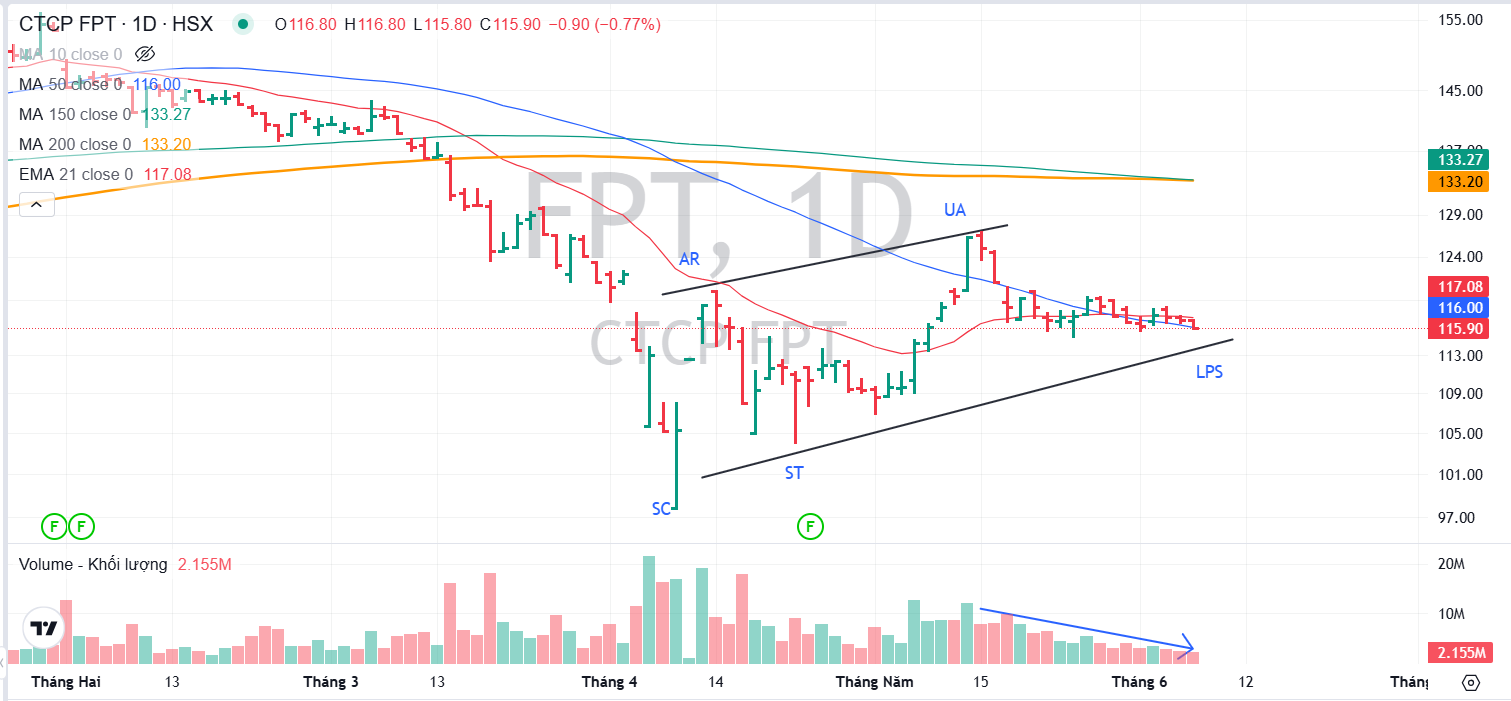

Trên đồ thị, FPT đang có những phiên giao dịch kiệt cung: giá giao dịch trong biên độ hẹp, thanh khoản thấp, tích luỹ quanh MA50 ngày. Đây là dấu hiệu cho thấy cổ phiếu đang cân bằng được cung-cầu sau một thời gian bị giảm giá trước đó. Tất nhiên, FPT cần thêm thời gian để tích luỹ và sóng ngành công nghệ trở lại mới có thể tham gia.