Phân tích Doanh Nghiệp

VHC: tháo gỡ sự bất định về thuế quan mang tới cơ hội hồi phục.

Theo quan điểm của CTCP Chứng khoán TP. Hồ Chí Minh (HSC), CTCP Vĩnh Hoàn (VHC) đã đạt kết quả kinh doanh nửa đầu năm 2025 tích cực, vượt kỳ vọng. Việc giải quyết các bất định về thuế đối ứng tại Mỹ đã củng cố vị thế của VHC, tạo tiền đề cho sự tăng trưởng ổn định trong tương lai. HSC đã nâng giá mục tiêu của VHC lên 71,000 đồng/cổ phiếu và duy trì khuyến nghị Mua vào.

Thuế đối ứng 20% từ Mỹ được đánh giá là “chấp nhận được”, thấp hơn mức đe dọa ban đầu và thấp hơn nhiều so với mức 55% mà Trung Quốc phải chịu; giúp VHC duy trì lợi thế cạnh tranh về giá và thị phần cá tra tại Mỹ.

- Kết quả kinh doanh nửa đầu năm 2025 vượt kỳ vọng, LNST đạt 692 tỷ đồng (+43% YoY) dù doanh thu giảm nhẹ; biên lợi nhuận cải thiện nhờ giá vốn thấp và chi phí nuôi trồng giảm, đặc biệt là giá thức ăn chăn nuôi giảm ~10%.

HSC nâng giá mục tiêu lên 71,000đ/cp, khuyến nghị MUA với tiềm năng tăng 28%, dự báo LNST cả năm đạt 1,470 tỷ đồng (+19.2% YoY); SSI và BSC cũng nâng dự báo nhưng thận trọng hơn về nhu cầu tại Mỹ trong nửa cuối năm.

Thuế đối ứng 20%: Mức có thể chấp nhận được

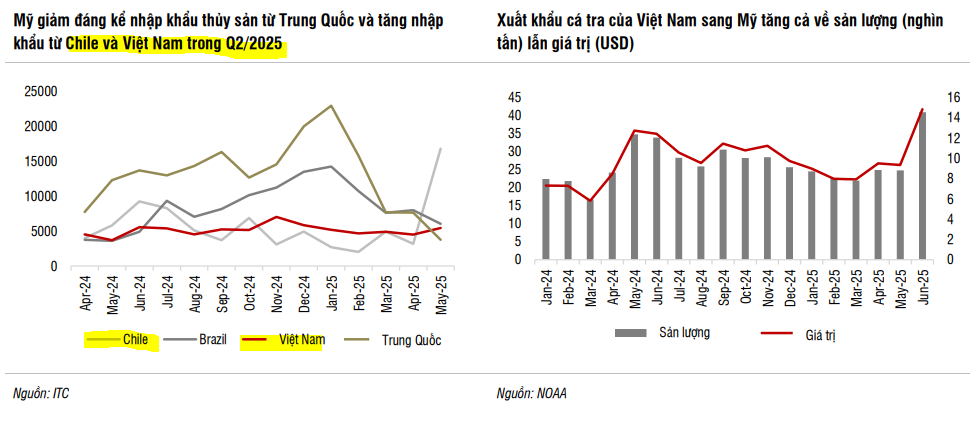

Chính quyền Trump đã công bố áp thuế đối ứng 20% lên hàng hóa xuất khẩu từ Việt Nam. Mức thuế này, mặc dù cao hơn mức hiện tại, vẫn thấp hơn đáng kể so với mức đe dọa ban đầu và so với mức thuế 55% mà đối thủ cạnh tranh chính của Việt Nam là Trung Quốc đang phải chịu.

HSC nhận định rằng mức thuế này là chấp nhận được và sẽ không ảnh hưởng đáng kể đến hoạt động xuất khẩu cá tra sang Mỹ. Việt Nam vẫn duy trì lợi thế chiến lược về giá cả và thị phần tại thị trường Mỹ, nơi cá tra là một trong những loại cá thịt trắng được nhập khẩu hàng đầu.

SSI cho rằng, thị trường Mỹ vẫn duy trì sức mua sau khi thuế nhập khẩu tăng 10% trong Q2/2025 (tăng lên 20% từ tháng 8/2025). Xuất khẩu thủy sản Việt Nam vượt trội hơn so với Trung Quốc trong thời gian gần đây, nhờ chính sách thương mại Mỹ tập trung giảm phụ thuộc vào Trung Quốc thay vì áp dụng thuế quan với tất cả các nhà cung cấp ngoài Trung Quốc.

Theo nghiên cứu thị trường của Circana, người tiêu dùng Mỹ cho rằng thuế quan sẽ làm tăng chi phí, dẫn đến xu hướng người tiêu dùng lựa chọn các loại cá có giá rẻ hơn như cá tra, cá rô phi, cá minh thái Alaska và cá tuyết. Trong đó, cá tra vẫn là lựa chọn tiết kiệm nhất – ngay cả khi áp thuế – theo ban lãnh đạo VHC. Công ty cũng không bị áp thuế chống bán phá giá hay chống trợ cấp tại thị trường này. Ngoài ra, tồn kho cá da trơn thấp tại Mỹ cũng sẽ tiếp tục hỗ trợ nhu cầu nhập khẩu cá tra.

Xuất khẩu cá tra của Việt Nam hiện đang nắm giữ nhiều lợi thế tại thị trường Mỹ:

• Cá tra vẫn là loại cá thịt trắng có giá thấp nhất tại thị trường này.

• Việt Nam là nhà cung cấp cá tra lớn nhất – và gần như duy nhất – cho thị trường Mỹ, nơi cá tra nằm trong nhóm năm loại cá thịt trắng nhập khẩu hàng đầu. Do đó, các nhà nhập khẩu Mỹ có rất ít lựa chọn thay thế.Ngược lại, cá rô phi – một trong ba loại cá thịt trắng nhập khẩu hàng đầu tại Mỹ – chủ yếu được nhập khẩu từ Trung Quốc, quốc gia hiện đang chịu áp lực cạnh tranh lớn từ cá tra Việt Nam do bị áp mức thuế 55%. Trong khi đó, nguồn cung các loại cá thịt trắng khác như cá minh thái, cá tuyết và cá hồi cũng đang chịu áp lực do EU đã giảm hạn ngạch đánh bắt nhằm ứng phó với tình trạng suy giảm trữ lượng cá tự nhiên.

Theo đánh giá của HSC, việc công bố mức thuế nằm trong vùng kỳ vọng của thị trường đã giúp giảm bớt lo ngại cho cả các nhà nhập khẩu Mỹ và các doanh nghiệp xuất khẩu Việt Nam. Diễn biến này tạo nền tảng thuận lợi để các nhà nhập khẩu ước tính nhu cầu và đặt hàng, trong khi các doanh nghiệp Việt Nam có thể chuẩn bị đủ hàng tồn kho để đáp ứng đà tăng nhập khẩu thường thấy trong mùa cao điểm từ tháng 7 đến tháng 10 hằng năm. HSC kỳ vọng hoạt động nhập khẩu sẽ sớm quay trở lại trạng thái bình thường.

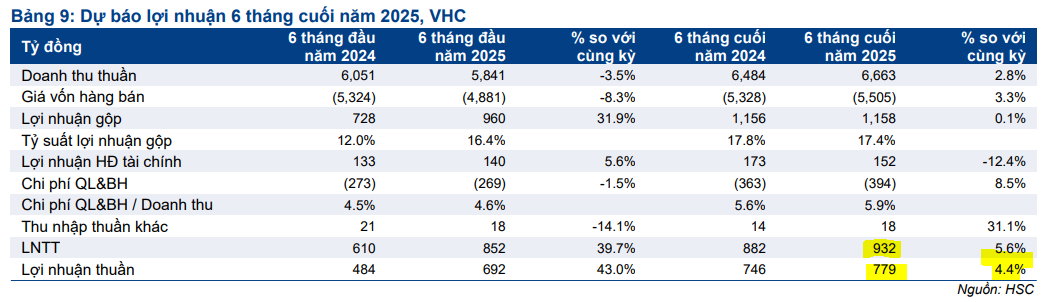

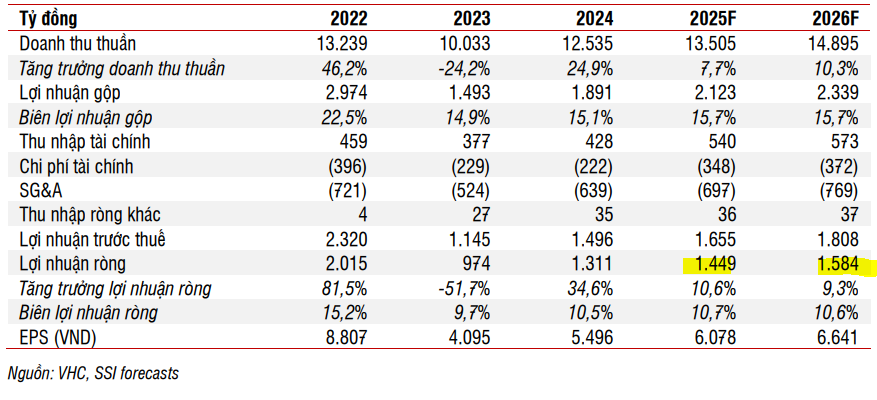

Với kết quả tích cực nửa đầu năm và những bất định về thuế đã được tháo gỡ, HSC đã điều chỉnh tăng bình quân 5.7% dự báo lợi nhuận thuần giai đoạn 2025-2027. Dự báo mới cho thấy LNST năm 2025 đạt 1,470 tỷ đồng (+19.2% YoY) và tăng trưởng với tốc độ CAGR 3 năm đạt 12%.

Lợi nhuận thuần nửa cuối năm 2025 dự báo đạt 779 tỷ đồng (tăng 4.4% so với cùng kỳ) và doanh thu thuần đạt 6,663 tỷ đồng (tăng 2.8% so với cùng kỳ). Tỷ suất lợi nhuận gộp nửa cuối năm 2025 dự báo đạt mức 17.4%, so với 17.8% trong nửa cuối năm 2024, chủ yếu do chúng tôi kỳ vọng sản lượng xuất khẩu giai đoạn tháng 8–12/2025 sẽ thấp hơn so với cùng kỳ năm trước. Chúng tôi lưu ý rằng xuất khẩu trong nửa cuối năm nhiều khả năng sẽ đối mặt với thách thức lớn hơn, do phải cạnh tranh với xuất khẩu cá rô phi từ Trung Quốc trước thời hạn hoãn áp thuế mới được gia hạn đến ngày 10/11 cho Trung Quốc.

Vĩnh Hoàn (VHC): Cơ hội nào để cá tra tiến vào thị trường Mỹ sau cơn bão thuế quan?

Kết quả kinh doanh nửa đầu năm 2025: Lợi nhuận bùng nổ

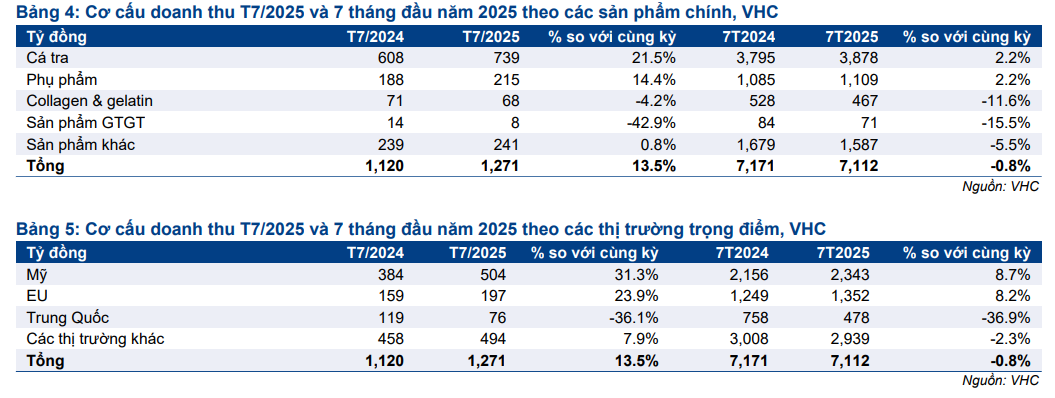

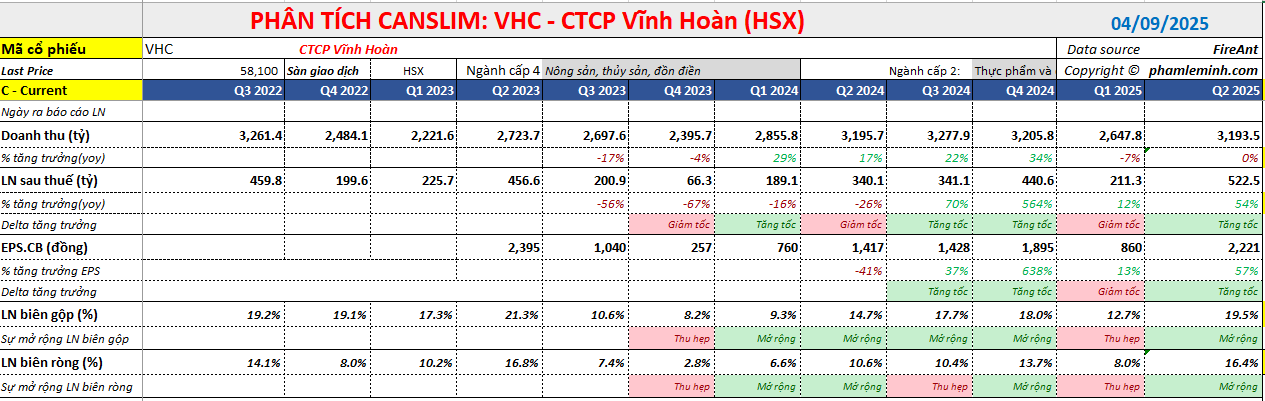

VHC đã báo cáo doanh thu thuần (DTT) nửa đầu năm 2025 đạt 5,841 tỷ đồng (-3.5% YoY) và lợi nhuận sau thuế (LNST) đạt 692 tỷ đồng (+43% YoY). Mặc dù doanh thu giảm nhẹ, lợi nhuận lại tăng trưởng mạnh mẽ nhờ tỷ suất lợi nhuận gộp tăng vọt.

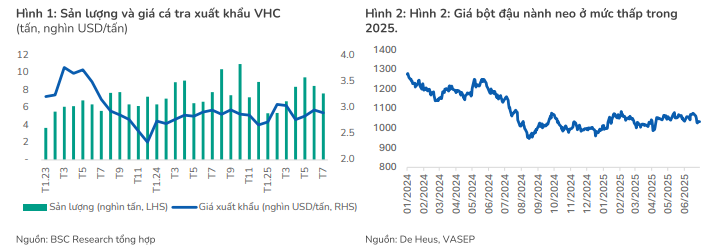

Nguyên nhân chính là do giá vốn giảm, với lượng hàng tồn kho giá thấp từ cuối năm 2024 và chi phí nuôi trồng thấp hơn, bao gồm cả giá thức ăn chăn nuôi giảm khoảng 10% so với cùng kỳ.

Xét theo thị trường, doanh thu xuất khẩu sang Mỹ và EU tăng nhẹ, trong khi xuất khẩu sang Trung Quốc giảm mạnh 37% YoY. Tuy nhiên, doanh thu tháng 7 cho thấy đà phục hồi mạnh mẽ, với tổng doanh thu tăng 13% YoY và xuất khẩu sang Mỹ tăng 31% YoY.

Định giá và khuyến nghị

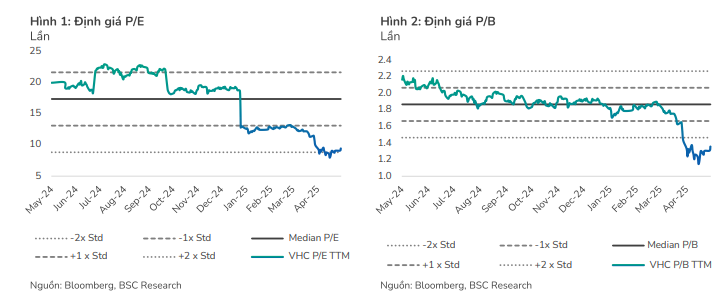

HSC (29.8.2025) đã tăng giá mục tiêu của VHC từ 65.000 đồng lên 71,000 đồng/cổ phiếu. VHC hiện đang giao dịch ở mức P/E trượt dự phóng 1 năm là 8,4 lần, thấp hơn mức trung bình 4 năm, cho thấy định giá đang khá rẻ. HSC duy trì khuyến nghị Mua vào đối với VHC với tiềm năng tăng giá 28% tại giá mục tiêu mới.

BSC (25.8.2025) duy trì khuyến nghị Theo Dõi cho VHC với giá mục tiêu = 60,600 VNĐ/CP (+8.7% so với giá đóng của ngày 25/08/2025, +2% so với giá mục tiêu cũ, lưu ý upside đã bao gồm 2,500 VNĐ cổ tức bằng tiền mặt). BSC dự báo VHC sẽ ghi nhận DTT và LNST-CĐTS lần lượt đạt 12,013 tỷ đồng (-4% yoy) và 1,334 tỷ đồng (+8% yoy), thay đổi lần lượt -4%/+6% so với dự phóng cũ.

Mức P/E FW 2025 = 9.7 lần tiệm cận mức trung bình 5 năm và trung bình của một chu kỳ cá đi lên trong khi KQKD của VHC có thể đã đạt đỉnh trong Q2.2025 ngay sau khi hiệu ứng “Front Loading” kết thúc và nhu cầu tại thị trường Mỹ chưa có dấu hiệu cải thiện trong ít nhất 2 quý tới.

SSI (14.8.2025) nâng giá mục tiêu lên 70,000 đồng/cổ phiếu; duy trì khuyến nghị KHẢ QUAN.

SSI nâng dự báo năm 2025 – 2026 để phản ánh sự cải thiện về biên lợi nhuận và triển vọng thị trường Mỹ tích cực hơn:

- Năm 2025: Doanh thu thuần dự kiến đạt 13,500 tỷ đồng (+7.7% svck), lợi nhuận ròng đạt 1,450 tỷ đồng (+11.0% svck), nhờ biên lợi nhuận gộp mở rộng và điều kiện tỷ giá thuận lợi.

- Năm 2026: Doanh thu thuần dự kiến đạt 14,900 tỷ đồng (+10.3% svck), lợi nhuận ròng đạt 1,580 tỷ đồng (+9.3% svck), được hỗ trợ bởi nhu cầu tại các thị trường trọng điểm, cùng với tăng trưởng ở các mảng sản phẩm giá trị gia tăng.

So sánh quan điểm của SSI, HSC và BSC về VHC

| Tiêu chí | SSI (14.8.2025) | HSC (29.8.2025) | BSC (25.8.2025) |

| Khuyến nghị | Khả quan | Mua vào | Theo dõi |

| Giá mục tiêu | 70,000 đồng/cổ phiếu | 71,000 đồng/cổ phiếu | 60,600 đồng/cổ phiếu |

| Upside | +14.2% | +28% | +8,7% |

| Nhận định KQKD Q2/2025 | Lợi nhuận ròng tăng mạnh (+54% svck), doanh thu đi ngang. | Lợi nhuận thuần tăng mạnh (+58.8% svck), doanh thu đi ngang. | Lợi nhuận thuần tăng mạnh (+57% svck), doanh thu đi ngang. |

| Động lực tăng trưởng | Biên lợi nhuận gộp cải thiện nhờ chi phí đầu vào & vận chuyển giảm. Tỷ giá thuận lợi. Nhu cầu ổn định tại thị trường Mỹ. |

Tỷ suất lợi nhuận gộp tăng mạnh nhờ chi phí giảm. Mức thuế đối ứng 20% là chấp nhận được. VHC duy trì lợi thế cạnh tranh về giá tại Mỹ.< |

Biên gộp cải thiện nhờ giá thức ăn chăn nuôi giảm.

Chi phí tài chính giảm do giảm lỗ tỷ giá. |

| Dự phóng 2025 | Doanh thu: 13,500 tỷ (+7.7% svck).

Lợi nhuận ròng: 1,450 tỷ (+11% svck). |

Doanh thu: 12,013 tỷ (-4% yoy). Lợi nhuận ròng: 1,334 tỷ (+8% yoy). |

Doanh thu: 13,500 tỷ (+7.7% svck). Lợi nhuận ròng: 1,470 tỷ (+19.2% svck). |

| Quan điểm về Thị trường | Mỹ và EU tăng trưởng tốt, bù đắp cho Trung Quốc. Thị trường Mỹ ổn định bất chấp thuế quan. |

Doanh thu xuất khẩu sang Mỹ và EU tăng. Trung Quốc giảm mạnh Doanh thu tháng 7 tích cực, cho thấy đà phục hồi. |

Sản lượng xuất khẩu đi Mỹ sẽ giảm sau hiệu ứng “Front loading”. Nhu cầu tại Trung Quốc chưa hồi phục. |

| Quan điểm về Định giá | P/E dự phóng 11x, kết hợp DCF và P/E.

Gần mức P/E trung bình 2 năm (9,6x). |

P/E trượt dự phóng 1 năm là 8,4 lần, thấp hơn trung bình. | P/E FW 9.7 lần, tiệm cận trung bình 5 năm.

KQKD đã đạt đỉnh trong Q2/2025. |

| Rủi ro/Yếu tố theo dõi | Tăng trưởng đơn hàng Mỹ chậm hơn dự kiến.Biến động tỷ giá kém thuận lợi. | Thách thức xuất khẩu trong 2H2025 do cạnh tranh với cá rô phi. | Sản lượng xuất khẩu Mỹ giảm sau hiệu ứng “Front loading”

Nhu cầu chưa cải thiện trong ít nhất 2 quý tới. |

Trên đồ thị, VHC đang hình thành nền giá phẳng (Flat Base) với điểm mua pibot=61.7. VHC đã thực hiện nỗ lực breakout lần đầu tiên vào ngày 13.8.2025 nhưng không thành công và hiện đang kéo tích lũy quanh MA50 ngày và hỗ trợ bên dưới.

Trong sóng hiện tại, VHC đang yếu hơn so với ANV. Elibook Team ưu tiên giao dịch ở ANV hơn là VHC.