Phân tích Doanh Nghiệp

Họ Vin (VIC, VHM, VRE) đang làm ăn ra sao? Định giá có còn rẻ?

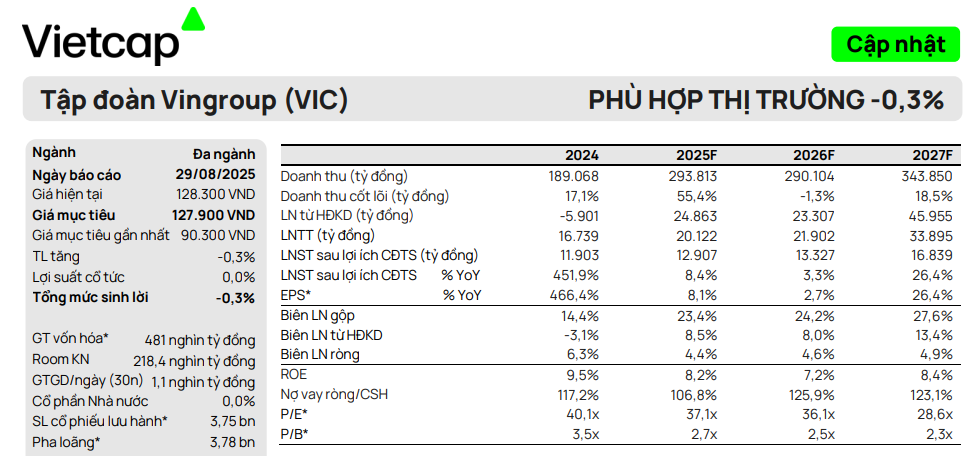

Theo quan điểm của CTCP Chứng khoán Vietcap, ba cổ phiếu chủ chốt trong hệ sinh thái Vingroup là VIC, VHM và VRE đang có những bước tiến mạnh mẽ nhờ vào các kế hoạch kinh doanh mới và sự hỗ trợ tài chính từ Chủ tịch HĐQT. Vietcap duy trì khuyến nghị Phù hợp thị trường cho VIC và VHM, đồng thời hạ khuyến nghị của VRE từ “Khả quan” xuống “Phù hợp thị trường”, mặc dù đã điều chỉnh tăng đáng kể giá mục tiêu cho cả ba mã cổ phiếu.

VIC được hỗ trợ mạnh từ mảng bất động sản và tài chính cá nhân Chủ tịch, với LNTT 2025 dự báo đạt 20.100 tỷ đồng; VinFast tăng trưởng doanh số xe điện 55%, nhưng vẫn lỗ – Chủ tịch cam kết hỗ trợ vốn 39,800 tỷ đồng để giảm áp lực nợ.

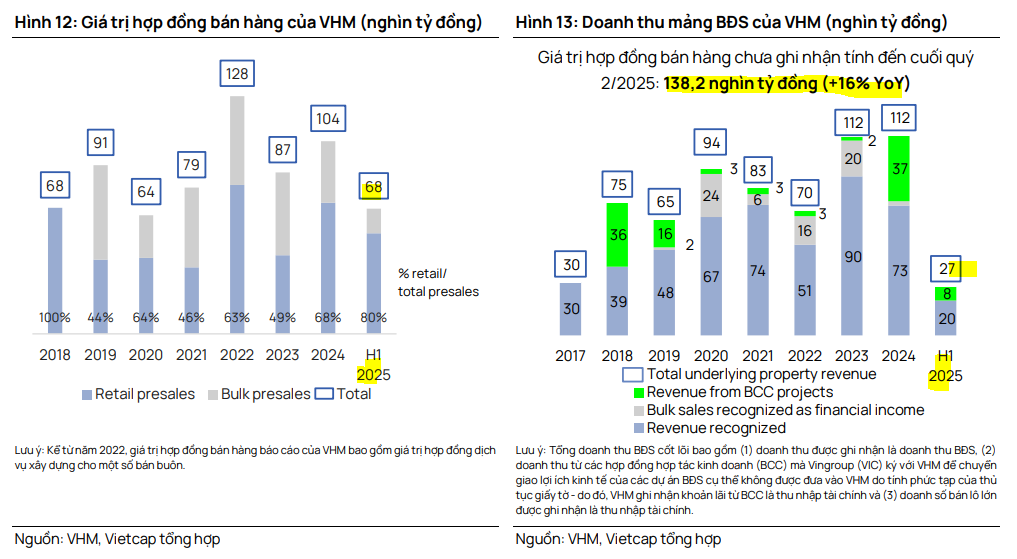

- VHM tăng trưởng vượt bậc nhờ mở bán sớm các dự án lớn như Cam Lâm, Làng Vân, doanh thu bất động sản nửa cuối 2025 dự kiến gấp 3 lần nửa đầu năm; giá trị hợp đồng chưa ghi nhận lên tới 138,200 tỷ đồng.

VRE mở rộng trung tâm thương mại và chuyển hướng sang phát triển phố thương mại, doanh số bán bất động sản dự kiến chiếm 22% tổng doanh thu giai đoạn 2026–2029; tuy nhiên, khuyến nghị đầu tư bị hạ do định giá đã cao.

VIC: Mảng bất động sản và sự hỗ trợ tài chính là điểm tựa

Vietcap duy trì quan điểm “Phù hợp thị trường” đối với Vingroup (VIC) nhưng nâng giá mục tiêu thêm 42% lên 127,900 đồng/cổ phiếu. Sự điều chỉnh này chủ yếu dựa trên:

- Mảng bất động sản tích cực: Lợi nhuận được thúc đẩy bởi doanh số bán hàng từ các dự án lớn như Green Paradise, Golden City và Làng Vân, với dự báo LNTT năm 2025 đạt 20,100 tỷ đồng.

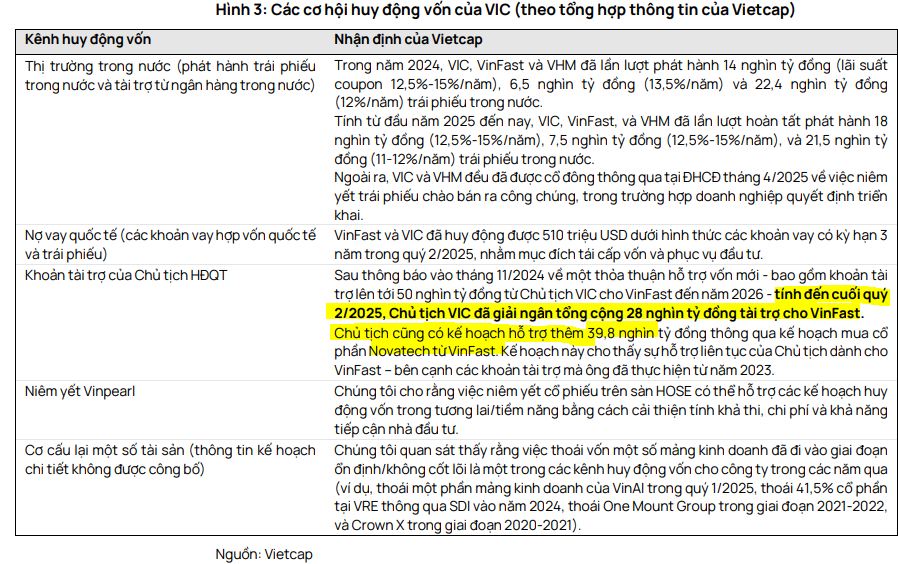

- Hỗ trợ tài chính mạnh mẽ: Chủ tịch HĐQT, ông Phạm Nhật Vượng, tiếp tục cam kết hỗ trợ vốn cho VinFast, bao gồm cả kế hoạch mua lại công ty con Novatech với giá 39,800 tỷ đồng. Điều này giúp giảm áp lực nợ vay ròng cho VIC.

- Triển vọng VinFast: Mặc dù mảng công nghiệp vẫn còn lỗ, nhưng doanh số xe điện dự phóng tăng trưởng mạnh 55% trong năm 2025, đạt 151,000 chiếc, nhờ các chính sách hỗ trợ và mạng lưới sạc rộng khắp.

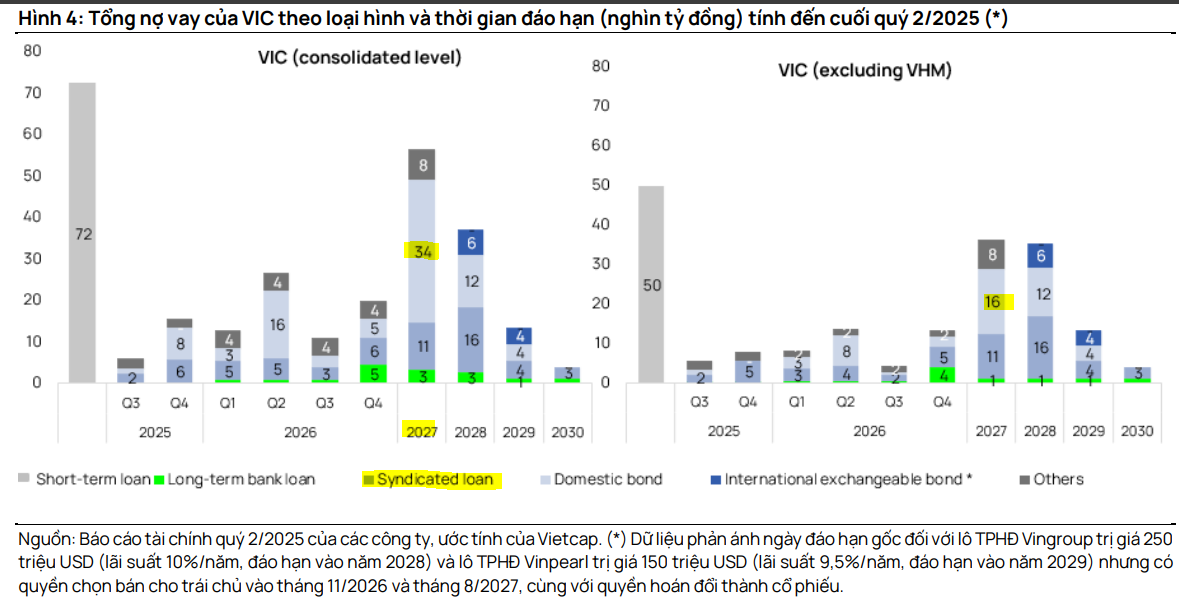

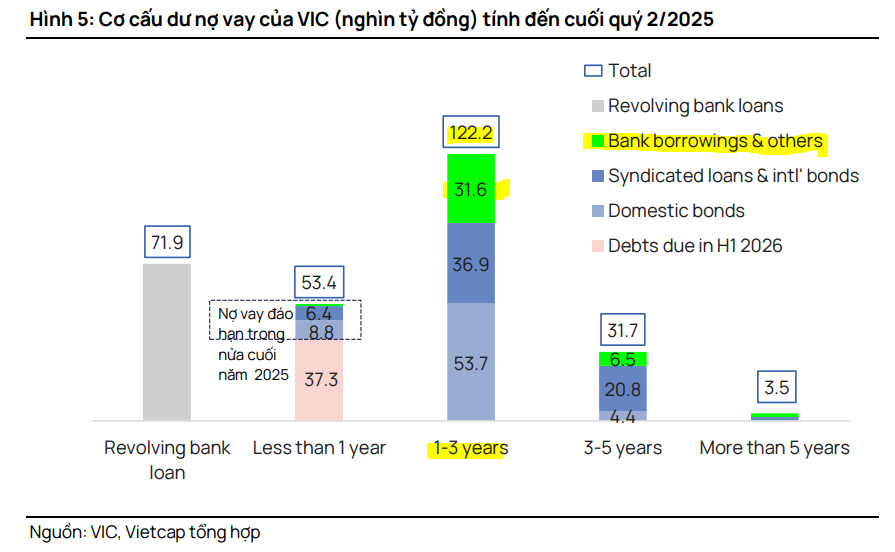

Tổng số dư nợ vay của Vingroup (VIC) tại thời điểm cuối quý 2/2025 là 283 nghìn tỷ đồng, tăng 24% so với cuối năm 2024. Trong số này, 20,4% là nợ vay bằng USD chưa được phòng vệ tỷ giá.

Ccác khoản nợ vay sẽ đáo hạn trong 12 tháng tới (tính từ cuối quý 2/2025) bao gồm:

- Các khoản vay luân chuyển từ ngân hàng: 71,900 tỷ đồng.

- Các khoản nợ vay đáo hạn trong nửa cuối năm 2025: 16,100 tỷ đồng. Cụ thể, trong số này, 8,800 tỷ đồng là trái phiếu trong nước và 6,400 tỷ đồng là khoản vay hợp vốn và trái phiếu quốc tế.

- Các khoản nợ vay khác đáo hạn trong 6 tháng đầu năm 2026: 37,300 tỷ đồng.

Kế hoạch tái cấp vốn cho hai loại trái phiếu hoán đổi (TPHĐ) quan trọng:

-

TPHĐ Vingroup trị giá 250 triệu USD đáo hạn năm 2028, với quyền chọn bán cho trái chủ vào quý 4/2026.

- TPHĐ Vinpearl trị giá 150 triệu USD đáo hạn năm 2029, với quyền chọn bán vào quý 3/2027.

SK Investment Vina II chuyển nhượng hơn 50.8 triệu cổ phiếu VIC trong khoảng thời gian từ 16/1-14/2/2025 với mục đích tái cơ cấu danh mục đầu tư. Qua đó, SK hạ tỷ lệ sở hữu tại Vingroup từ 6.05% vốn cổ phần xuống 4.72% và không còn là cổ đông lớn. Lưu ý khả năng, cục thoái vốn này có thể được các tay to mua lại rồi từ từ phân phối cho nhỏ lẻ.

VIC: Lãi nhờ tiền tài trợ của chủ tịch. SK hoàn tất thoái vốn.

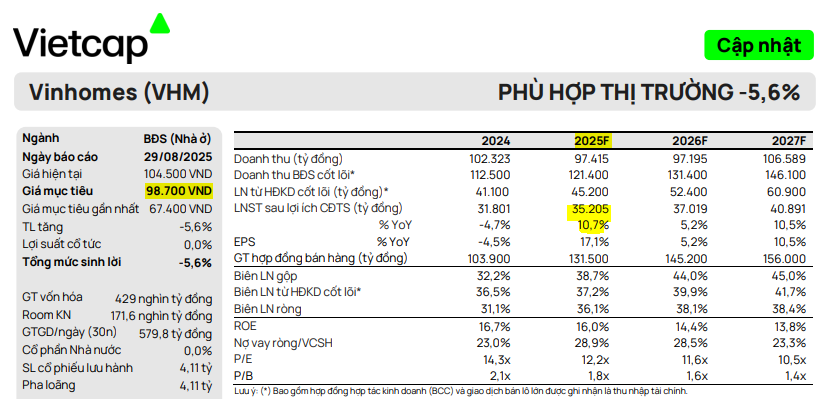

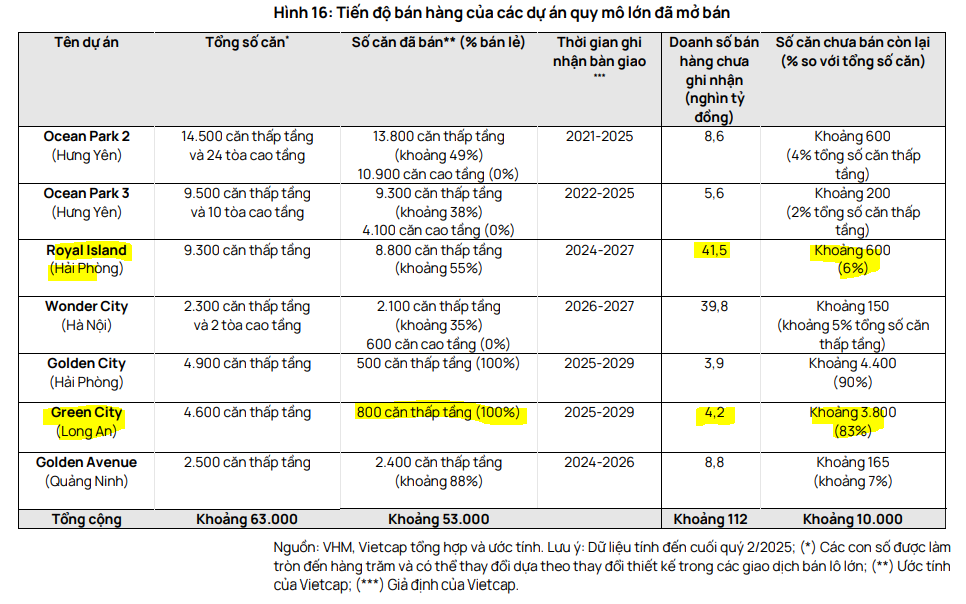

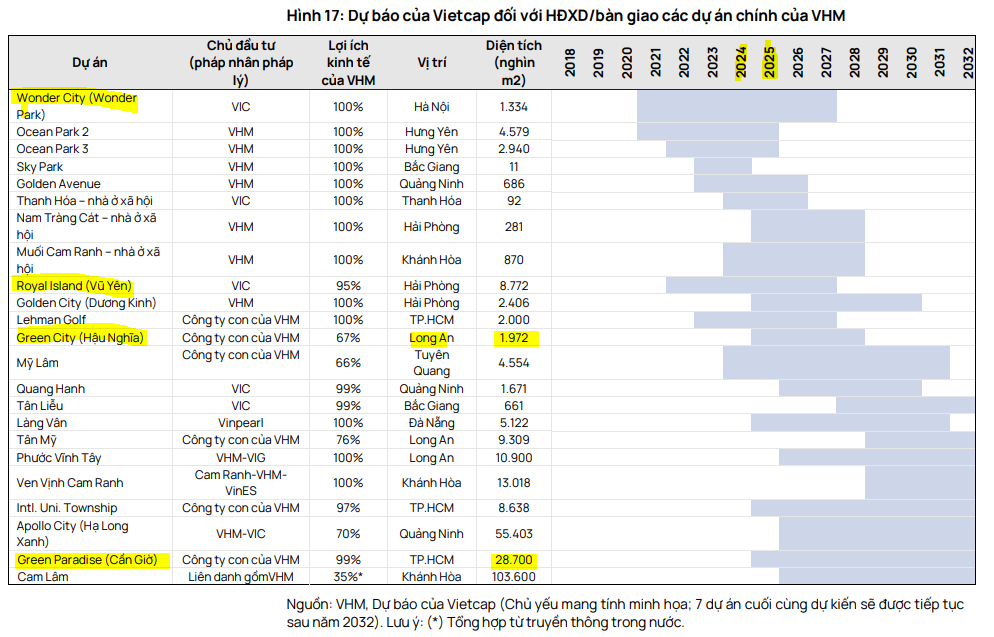

VHM: Mở bán dự án mới thúc đẩy tăng trưởng vượt bậc

Vietcap duy trì khuyến nghị “Phù hợp thị trường” cho Vinhomes (VHM) nhưng nâng giá mục tiêu tới 46% lên 98,700 đồng/cổ phiếu. Luận điểm chính là:

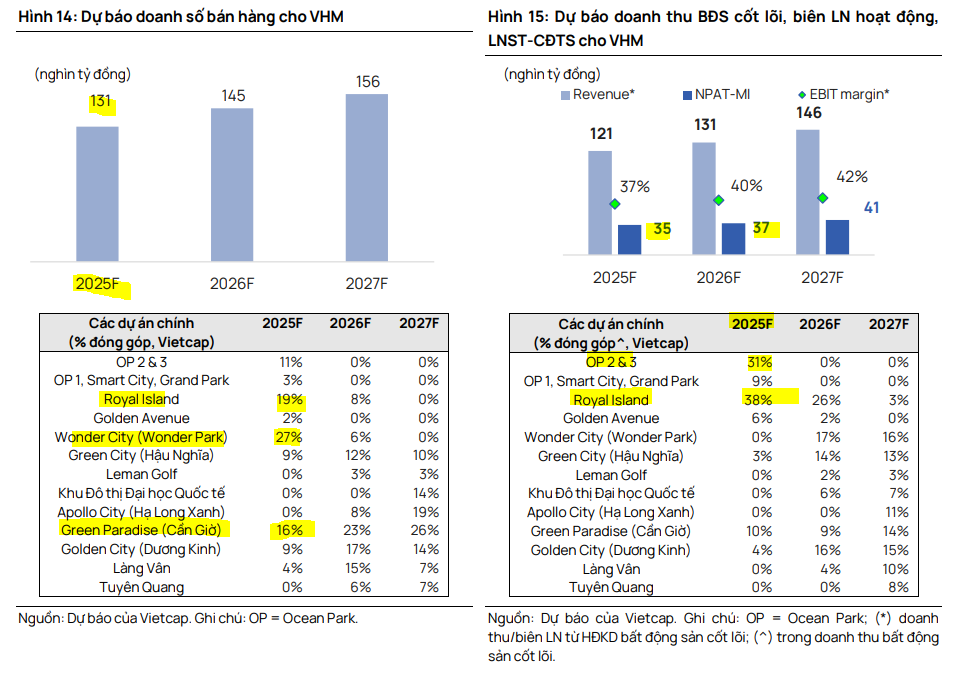

- Dự án Cam Lâm: Việc bổ sung dự án siêu lớn Cam Lâm (10,360 ha) vào mô hình định giá đã củng cố triển vọng tăng trưởng dài hạn của VHM.

- Tăng trưởng doanh số và lợi nhuận: Dự báo tổng doanh số bán hàng giai đoạn 2025-2027 của VHM tăng thêm 17%, nhờ việc mở bán sớm hơn dự kiến các dự án như Làng Vân và Green Paradise. Doanh thu bất động sản cốt lõi trong nửa cuối năm 2025 dự kiến cao gấp ba lần so với nửa đầu năm.

- Giá trị bán hàng chưa ghi nhận: Với giá trị hợp đồng bán hàng chưa ghi nhận lên tới 138,200 tỷ đồng tính đến cuối quý 2/2025, VHM có một nền tảng vững chắc để ghi nhận doanh thu và lợi nhuận trong tương lai.

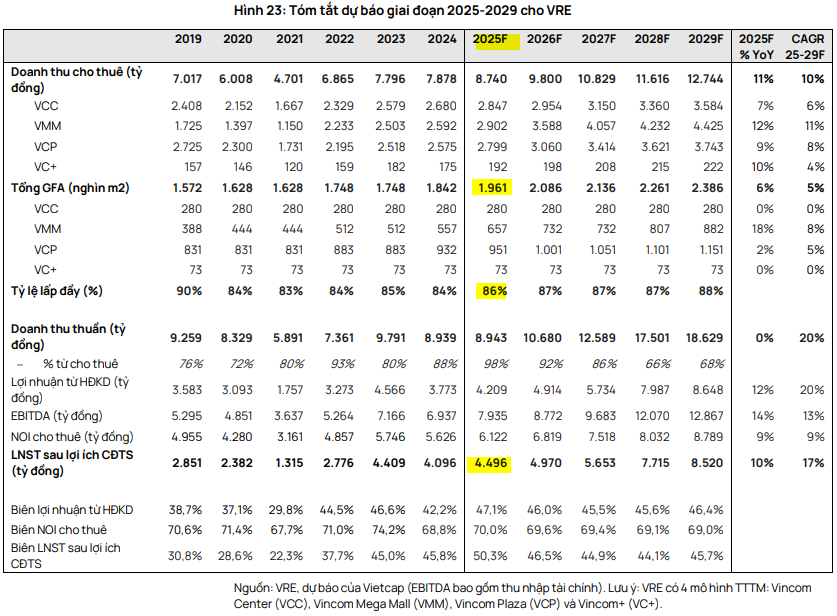

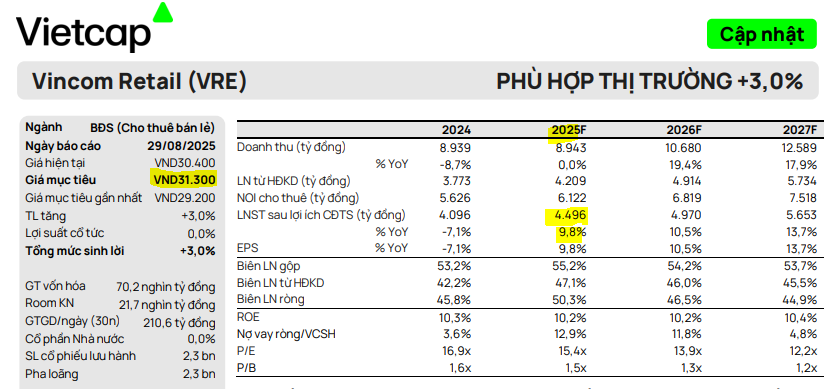

VRE: Lợi nhuận từ cho thuê và bán bất động sản

Vietcap hạ khuyến nghị đối với Vincom Retail (VRE) xuống “Phù hợp thị trường” mặc dù tăng giá mục tiêu thêm 7% lên 31,300 đồng/cổ phiếu. Như vậy, VRE đã chạm thị mục tiêu giá tại thời điểm đầu tháng 9.

- Mở rộng trung tâm thương mại: VRE tiếp tục mở rộng mạng lưới, với các TTTM mới như VMM Ocean City và VMM Royal Island khai trương trong nửa cuối năm 2025, giúp lợi nhuận từ cho thuê tăng trưởng.

- Chiến lược mới: VRE đang chuyển đổi sang chiến lược “phát triển phố thương mại” thông qua việc mua lại đất từ các dự án của VHM, tạo ra nguồn doanh thu mới từ việc bán bất động sản. Vietcap dự phóng doanh số bán bất động sản sẽ đóng góp trung bình 22% doanh thu trong giai đoạn 2026–2029.

-

Định giá: VRE đang giao dịch ở mức P/E dự phóng 2026 là 13.9 lần, cao hơn so với trung vị của các công ty cùng ngành trong khu vực.