Phân tích Doanh Nghiệp

IDC – Trụ vững trong giai đoạn biến động của dòng vốn FDI, nhưng khó đột phá

Theo quan điểm của CTCP Chứng khoán Vietcombank (VCBS), Tổng công ty IDICO (IDC) có lợi thế lớn trong bối cảnh xu hướng đầu tư nước ngoài (FDI) đang có sự điều chỉnh. Với danh mục quỹ đất đa dạng, vị trí chiến lược và dòng tiền ổn định từ các mảng kinh doanh khác, IDC được đánh giá là một trong những doanh nghiệp có khả năng trụ vững tốt qua giai đoạn biến động của thị trường. VCBS đưa ra mức định giá hợp lý cho IDC là 49,640 VND/cổ phiếu và khuyến nghị Trung lập cho năm 2025.

- Kết quả kinh doanh sụt giảm: Trong 6 tháng đầu năm 2025, IDC ghi nhận doanh thu giảm 23% và lợi nhuận sau thuế giảm 43% YoY, chủ yếu do diện tích đất khu công nghiệp bàn giao thấp hơn kỳ vọng.

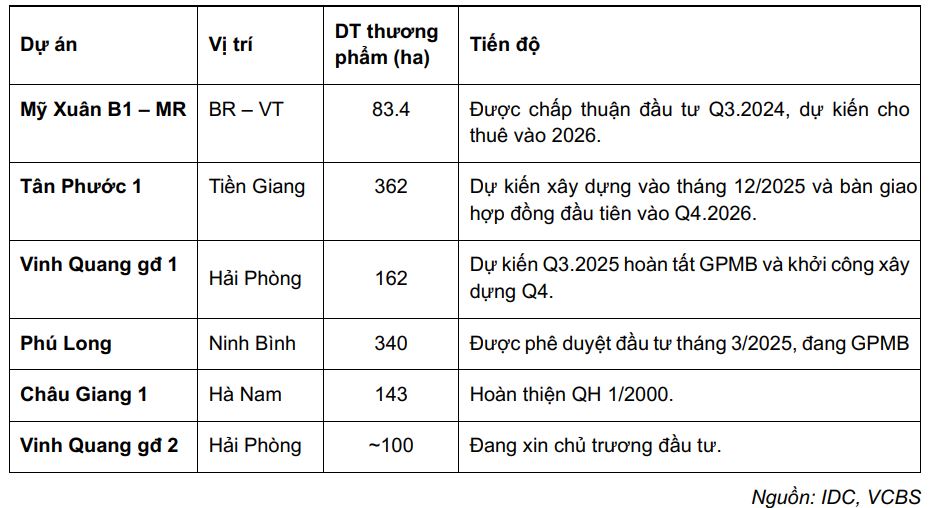

- Quỹ đất và dự án gối đầu là điểm tựa: IDC sở hữu quỹ đất lớn tại các vị trí chiến lược và đang đẩy nhanh tiến độ các dự án như KCN Tân Phước 1 và KCN Vĩnh Quang, cùng với việc được chấp thuận 4 KCN mới với tổng diện tích 1,000 ha, kỳ vọng khởi công cuối năm 2025.

- VCBS đưa ra mức định giá hợp lý cho IDC là 49,640 VND/cổ phiếu và khuyến nghị Trung lập cho năm 2025.

Xu hướng tái cơ cấu chuỗi cung ứng khu vực

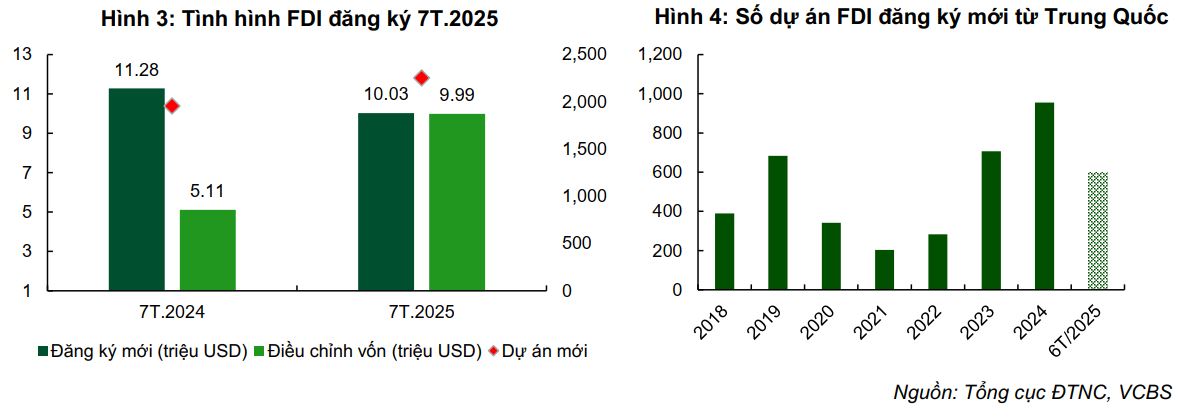

VCBS nhận định rằng việc Chính phủ Mỹ siết chặt các quy định về xuất xứ hàng hóa sẽ thúc đẩy xu hướng dịch chuyển sản xuất từ Trung Quốc sang Việt Nam.

- Thay đổi về cấu trúc FDI: Mặc dù tổng vốn FDI đăng ký tăng, số lượng dự án mới lại tăng trong khi quy mô trung bình giảm, cho thấy các doanh nghiệp nhỏ hơn trong chuỗi cung ứng đang tìm cách thiết lập cơ sở sản xuất tại Việt Nam.

- Lợi thế của Việt Nam: Việt Nam vẫn duy trì nhiều lợi thế cạnh tranh như chi phí lao động thấp, hạ tầng logistics thuận lợi và vị trí địa lý gần Trung Quốc, đặc biệt với các ngành như điện tử, linh kiện. Chính phủ đang từng bước điều chỉnh chiến lược thu hút FDI, chuyển trọng tâm từ việc chỉ dựa vào ưu đãi thuế và chi phí lao động thấp sang việc nâng cao chất lượng hạ tầng, phát triển logistics và cải thiện kết nối vùng. Sự thay đổi này xuất phát từ thực tế rằng chi phí và hiệu quả logistics của Việt Nam hiện vẫn thấp hơn một số quốc gia cạnh tranh trong khu vực trong khi giá lao động Việt Nam đang tăng dần, làm giảm lợi thế trong thu hút dòng vốn FDI chất lượng cao.

- VCBS cho rằng các khu công nghiệp phía Bắc sẽ tiếp tục là điểm đến ưu tiên trong làn sóng dịch chuyển này, đặc biệt ở các ngành như điện tử và linh kiện – vốn đòi hỏi vị trí gần Trung Quốc và hạ tầng logistics thuận lợi. Trong khi đó, các KCN phía Nam vẫn giữ sức hút đối với các ngành như thực phẩm, cao su, dệt may và tiêu dùng.

Danh mục quỹ đất đa dạng và vị trí chiến lược

Trong bối cảnh cạnh tranh ngày càng gay gắt, VCBS đánh giá cao danh mục dự án đa dạng của IDC, có khả năng đáp ứng nhu cầu của nhiều nhóm khách hàng khác nhau.

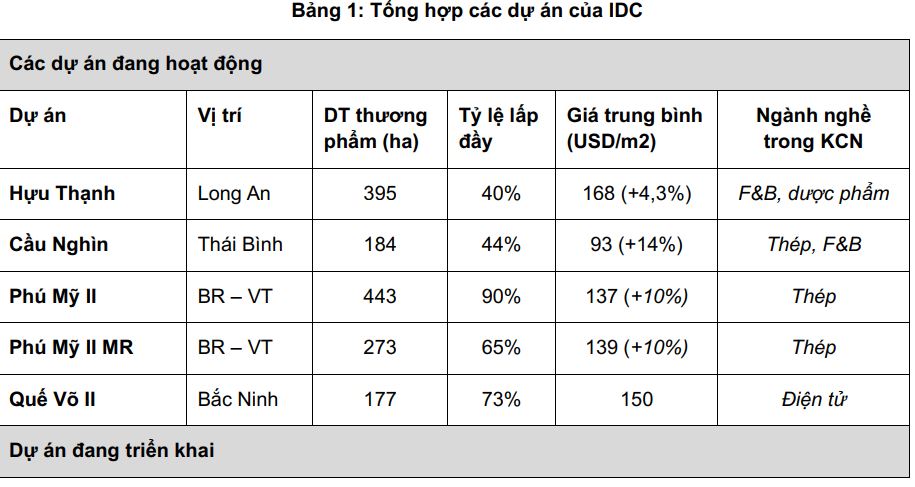

- Vị trí chiến lược: IDC sở hữu các dự án quy mô lớn nằm gần các trục hạ tầng trọng điểm quốc gia, như KCN Hựu Thạnh (Long An), KCN Quế Võ 2 (Bắc Ninh) và KCN Vinh Quang (Hải Phòng), giúp thu hút các nhà đầu tư toàn cầu.

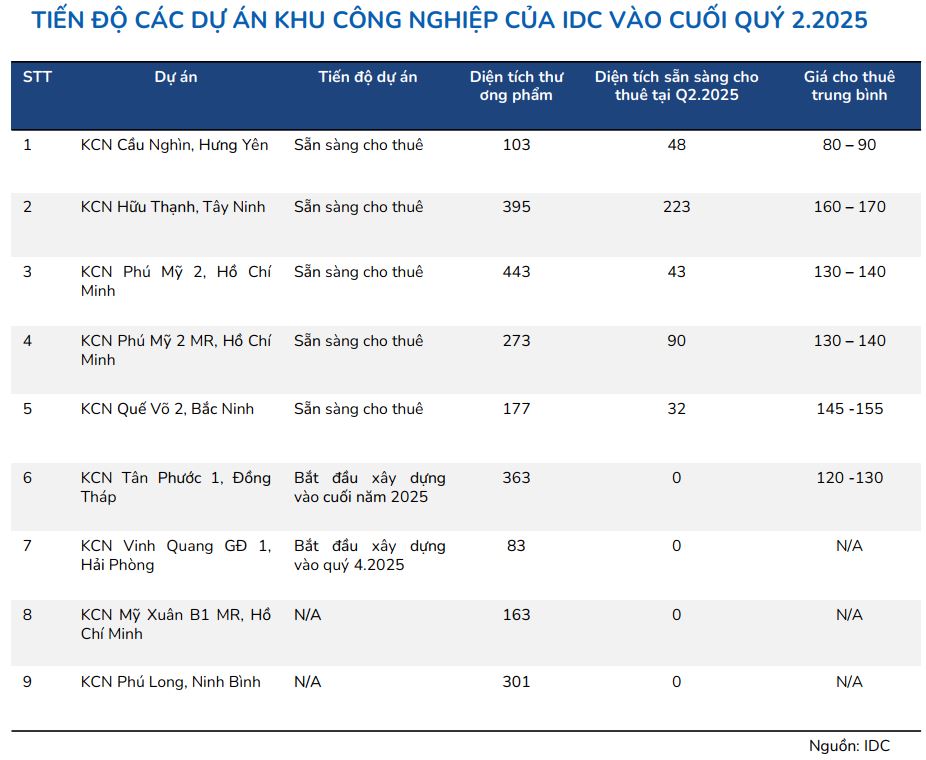

- Quỹ đất liên tục mở rộng: Tổng diện tích quỹ đất thương phẩm của IDC đã đạt 1,355 ha tính đến quý 2/2025. Việc sở hữu 9 dự án tại các địa phương khác nhau giúp IDC linh hoạt hơn trong việc cho thuê đất cho cả các tập đoàn lớn và các doanh nghiệp vệ tinh vừa và nhỏ.

Các dự án gần đây của IDC đã mở rộng nhiều về phía Bắc – nơi đang thu hút mạnh dòng vốn FDI trong lĩnh vực điện – điện tử. Theo chia sẻ từ Ban lãnh đạo, sau khi xuất hiện thông tin về thuế đối ứng, lượng doanh nghiệp Trung Quốc quan tâm tới dự án của IDC đã gia tăng đáng kể, cho thấy xu hướng dịch chuyển chuỗi cung ứng vẫn diễn ra mạnh do những lo ngại về vấn đề thuế cho hàng trung chuyển.

Mặc dù các khách hàng lớn trì hoãn việc ký kết, IDC vẫn cho thuê được 47.8 ha đất KCN trong 6T/2025, cao hơn so với cùng kỳ năm trước. Trong tháng 8, các khách hàng lớn đã bắt đầu quay lại xúc tiến việc thuê đất.

IDC tiếp tục mở rộng quỹ đất khu công nghiệp với việc khởi công xây dựng tại KCN Vinh Quang và Tân Phước 1, cùng với việc được chấp thuận 4 KCN mới với tổng diện tích 1,000 ha.

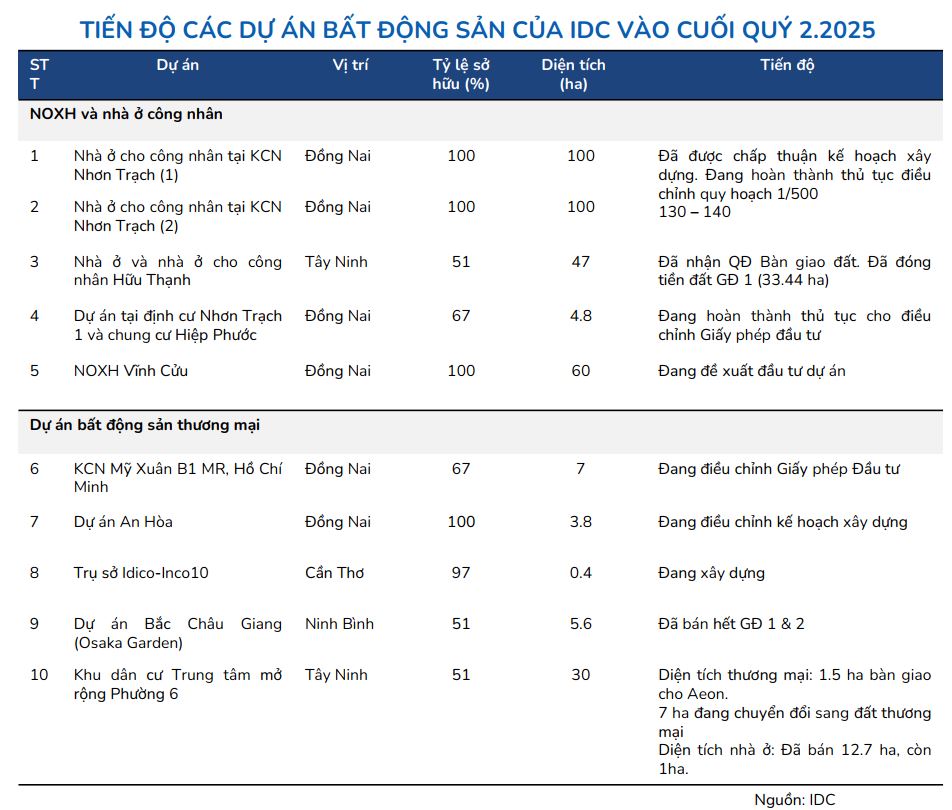

IDC dự kiến khởi công hai dự án nhà ở công nhân tại KCN Nhơn Trạch và Hữu Thạnh.

IDC đã công bố sở hữu 100% dự án Cảng Quốc tế Mỹ Xuân A, một dự án cảng biển tiềm năng.

Dòng tiền ổn định từ mảng năng lượng và BOT

VCBS nhấn mạnh rằng, trong giai đoạn thị trường khu công nghiệp chững lại, các mảng kinh doanh khác của IDC đóng vai trò là nguồn dòng tiền ổn định.

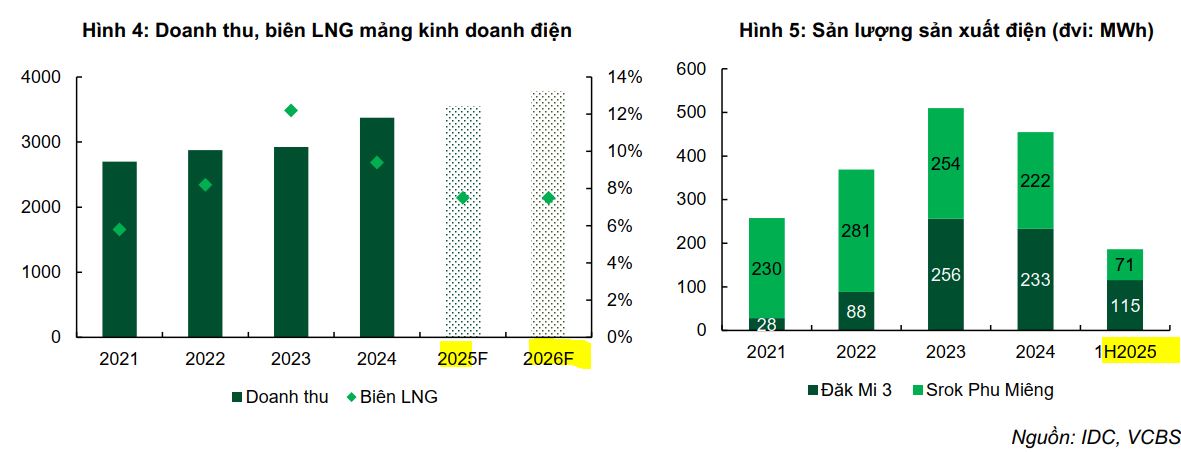

- Mảng năng lượng: Doanh thu từ mảng phân phối điện tại các KCN và các nhà máy thủy điện sẽ tiếp tục tăng trưởng, đóng góp đáng kể vào tổng doanh thu. VCBS dự phóng doanh thu từ mảng điện năm 2025 đạt khoảng 2,966 tỷ đồng.

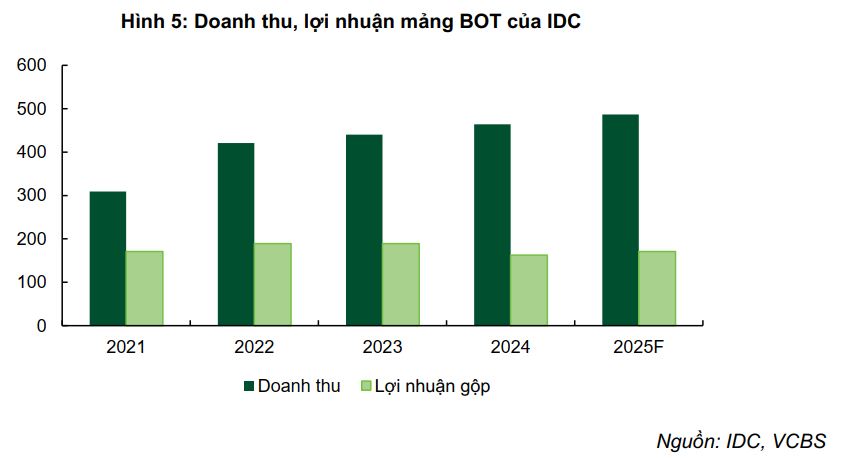

- Mảng BOT: Các trạm thu phí BOT cũng mang lại dòng tiền ổn định, với doanh thu dự phóng đạt khoảng 487 tỷ đồng (+4.95%) trong năm 2025, nhờ lưu lượng phương tiện tăng. Hiện IDC đang vận hành thu phí tại hai trạm BOT gồm: Quốc lộ 1A (đoạn An Lạc – TP. Hồ Chí Minh) và Quốc lộ 51 (địa phận Đồng Nai, Bà Rịa – Vũng Tàu cũ). Các dự án BOT này mang lại doanh thu ổn định khoảng 450 tỷ đồng/ năm, với biên LNG đạt khoảng 40% .

Kết quả kinh doanh 6T/2025 sụt giảm do mảng KCN

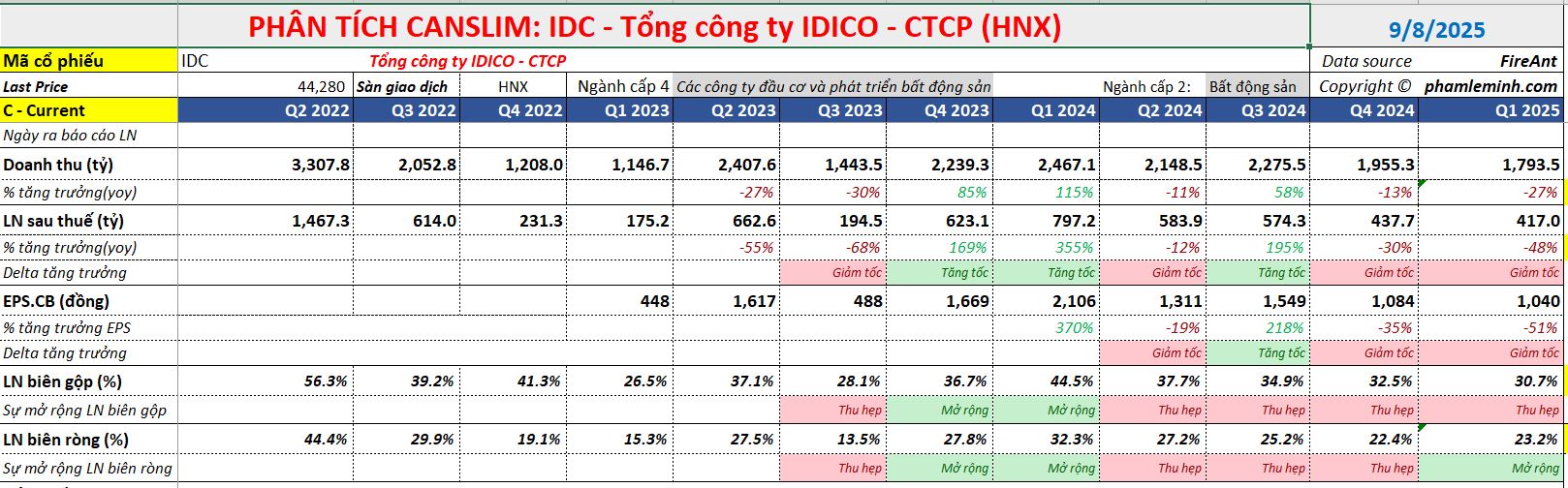

Trong nửa đầu năm 2025, IDC ghi nhận doanh thu thuần (DTT) đạt 3,557 tỷ đồng (-23% so với cùng kỳ) và lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) đạt 641 tỷ đồng (-43% so với cùng kỳ).

Sự sụt giảm chủ yếu đến từ mảng khu công nghiệp, khi doanh thu giảm 60% so với cùng kỳ. Lý do là công ty không ghi nhận doanh thu một lần từ các khách hàng lớn, mà chuyển sang ghi nhận doanh thu đều.

Ở chiều ngược lại, các mảng như điện (+18%) và xây dựng (+15%) lại ghi nhận mức tăng trưởng tích cực, giúp bù đắp một phần cho sự sụt giảm của mảng KCN.

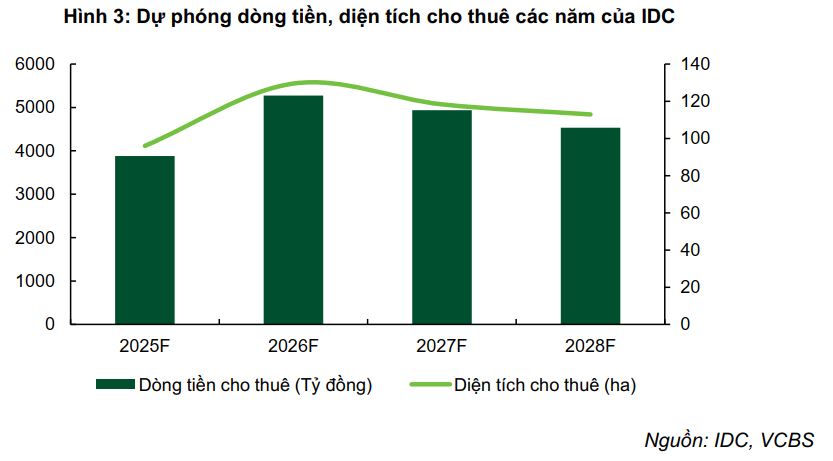

IDC đặt mục tiêu doanh thu năm 2025 đạt 8,918 tỷ đồng và lợi nhuận trước thuế 2,596 tỷ đồng, với diện tích đất khu công nghiệp bàn giao dự kiến đạt 123.5 ha.

Tính đến cuối quý 2, IDC mới hoàn thành khoảng 42% kế hoạch doanh thu và 40% kế hoạch lợi nhuận trước thuế. Công ty kỳ vọng nửa cuối năm việc bàn giao sẽ khởi sắc, đặc biệt với các khách hàng lớn, khi tình hình thuế quan trở nên rõ ràng hơn.

Tại buổi họp thông báo kết quả kinh doanh quý 2/2025 vào ngày 14/8/2025, Ban Lãnh đạo IDICO (IDC) đã cập nhật về tình hình bàn giao đất khu công nghiệp (KCN) và triển vọng kinh doanh. Trong nửa đầu năm 2025, IDC đã bàn giao 28 ha đất KCN, đạt 28% mục tiêu bàn giao 100 ha cho cả năm. Để hoàn thành mục tiêu này, 72% khối lượng sẽ được thực hiện trong nửa cuối năm. Lượng đất cho thuê mới trong 6 tháng đầu năm đạt 48 ha, thấp hơn kỳ vọng trong quý 2 do lo ngại về thuế quan. Tuy nhiên, Ban Lãnh đạo kỳ vọng hoạt động bàn giao và cho thuê sẽ tăng tốc mạnh mẽ trong 6 tháng cuối năm, khi những lo ngại về thuế quan đã giảm bớt, giúp Việt Nam duy trì lợi thế cạnh tranh so với các nước khác. Về các dự án mới, IDC đang đẩy nhanh tiến độ các KCN tiềm năng như Vinh Quang (Hải Phòng), Tân Phước 1 (Tiền Giang) và Phú Long (Ninh Bình), dự kiến khởi công xây dựng vào quý 4/2025 và mang lại dòng tiền trong các năm tới. IDC cũng có kế hoạch chi trả cổ tức ổn định ở mức 30-35% mỗi năm (bao gồm 20% tiền mặt và 10-15% cổ phiếu).

Định giá và khuyến nghị

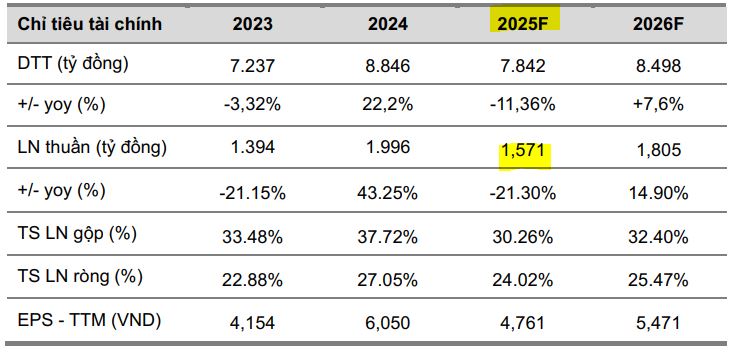

VCBS dự phóng doanh thu năm 2025 của IDC đạt 7,842 tỷ đồng (-11.36% so với cùng kỳ) và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 1,571 tỷ đồng (-21.3% so với cùng kỳ).

Mặc dù các con số này thấp hơn so với năm trước, VCBS cho rằng IDC vẫn là một doanh nghiệp có tiềm lực mạnh. Dựa trên các phương pháp định giá, VCBS (22.8.2025) đưa ra giá mục tiêu hợp lý cho IDC là 49,640 đồng/cổ phiếu và khuyến nghị Trung lập.

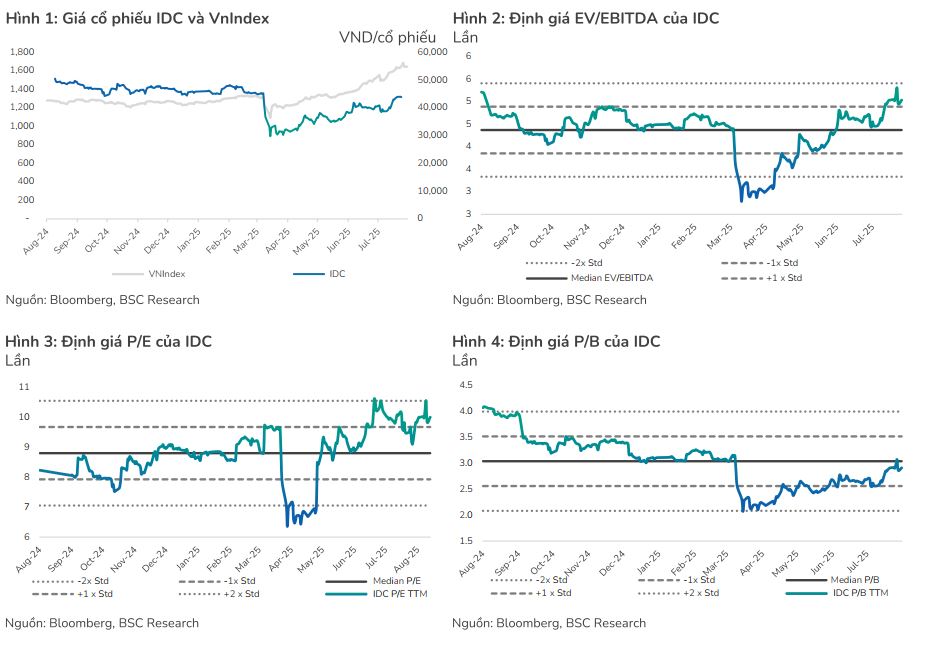

BSC lưu ý rằng cổ phiếu IDC hiện đang giao dịch ở mức P/B 2.8 lần, tương đương với P/B trung bình 5 năm gần nhất của doanh nghiệp. Trung tâm Phân tích BSC hiện chưa đưa ra khuyến nghị cụ thể cho mã cổ phiếu IDC và sẽ tiếp tục đánh giá lại triển vọng cũng như định giá trong thời gian tới.

Trong khi đó, HSC (18.8.2025) đang xem xét lại giá mục tiêu 43,800 đồng và khuyến nghị MUA sau khi doanh nghiệp công bố báo cáo kinh doanh quý 2.

So sánh quan điểm của VCBS và HSC về IDC

| Tiêu chí | VCBS (22.8.2025) | HSC (18.8.2025) |

| Quan điểm tổng quát | Khuyến nghị Trung lập cho năm 2025. | Đang xem xét lại khuyến nghị MUA |

| Giá mục tiêu | Định giá hợp lý: 49.640 đồng/cổ phiếu. | 43,800 đồng/cổ phiếu |

| Triển vọng nửa cuối 2025 | Dòng tiền dồi dào từ các mảng kinh doanh khác giúp IDC trụ vững qua giai đoạn biến động. | Kỳ vọng hoạt động bàn giao đất và diện tích cho thuê sẽ tăng mạnh trong nửa cuối năm. |

| Động lực chính | Vị thế tài chính tốt, danh mục dự án tại các vị trí chiến lược, và dòng tiền ổn định từ mảng điện, BOT. | Lo ngại về thuế quan giảm bớt sẽ thúc đẩy nhu cầu thuê đất và bàn giao. |

| Cập nhật kinh doanh | Mặc dù FDI đăng ký mới giảm về quy mô, nhưng số lượng dự án tăng, cho thấy sự dịch chuyển của các doanh nghiệp vệ tinh. IDC có lợi thế với quỹ đất đa dạng. | Bàn giao 28 ha đất trong 6T/2025, hoàn thành 72% mục tiêu năm trong nửa cuối năm. Diện tích cho thuê 6T/2025 thấp hơn kỳ vọng do lo ngại thuế quan. |

| Các dự án mới | KCN Tân Phước 1, Vinh Quang sẽ mang lại dòng tiền từ 2026. KCN Phú Long được chấp thuận chủ trương đầu tư. | Các dự án mới như KCN Vinh Quang, Tân Phước 1, Phú Long đang được đẩy nhanh tiến độ giải phóng mặt bằng và khởi công. |

| Điểm nhấn khác | – Mảng năng lượng và BOT tạo dòng tiền ổn định. – Danh mục đa dạng giúp IDC đáp ứng nhu cầu khách hàng nhiều nhóm ngành. |

– Đánh giá chi tiết về tình hình bàn giao và diện tích cho thuê chưa ghi nhận doanh thu. >- Dự phóng doanh thu và lợi nhuận từ mảng bất động sản nhà ở và đất thương mại. |

| Định giá | Dựa trên định giá từng dự án và tài sản, đưa ra mức định giá hợp lý. | Cổ phiếu đang giao dịch ở mức chiết khấu 27% so với RNAV, lớn hơn mức bình quân 20 tháng. |

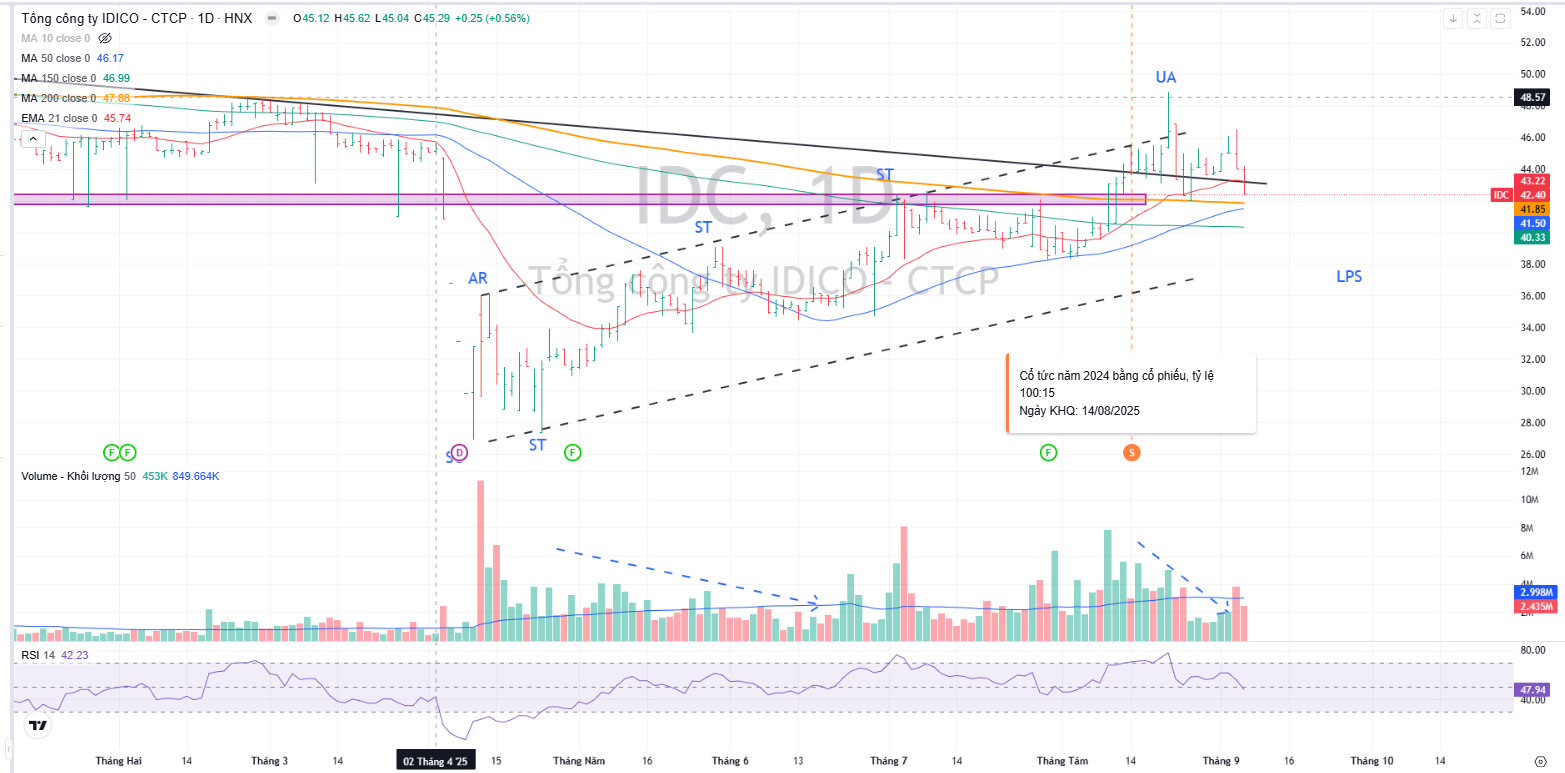

Trên đồ thị, RS của IDC là 68, hoạt động ở mức trung bình, và thấp hơn KBC (hiện có RS=97)-vốn đang là leader ngành hiện nay.

Sau khi chạm vào mục tiêu giá 49,000, IDC đang điều chỉnh từ vùng kháng cự này. Khả năng IDC cần điều chỉnh xuống dưới MA50 ngày để xây lại nền giá.