Phân tích Doanh Nghiệp

STB: tăng trưởng bước vào quỹ đạo mới nhờ tín dụng, NIM cải thiện và dòng tiền từ Phong Phú; điểm cần theo dõi là tiến độ xử lý 32.5% cổ phần thế chấp

Vietcap (25.08.2025) nâng giá mục tiêu của STB lên 62,400 đồng/cổ phiếu (tăng 22.6% so với giá mục tiêu cũ, dư địa upside còn lại là 12.4%), đồng thời hạ khuyến nghị từ MUA xuống KHẢ QUAN do giá cổ phiếu đã tăng 48.9% trong 3 tháng qua, phản ánh ngân hàng đã đi qua giai đoạn tái cấu trúc nặng nề và đang tận dụng chu kỳ tín dụng tích cực cùng dư địa cải thiện biên lãi.

Cú bẻ lái” đến từ Phong Phú và tín dụng 2025–2026

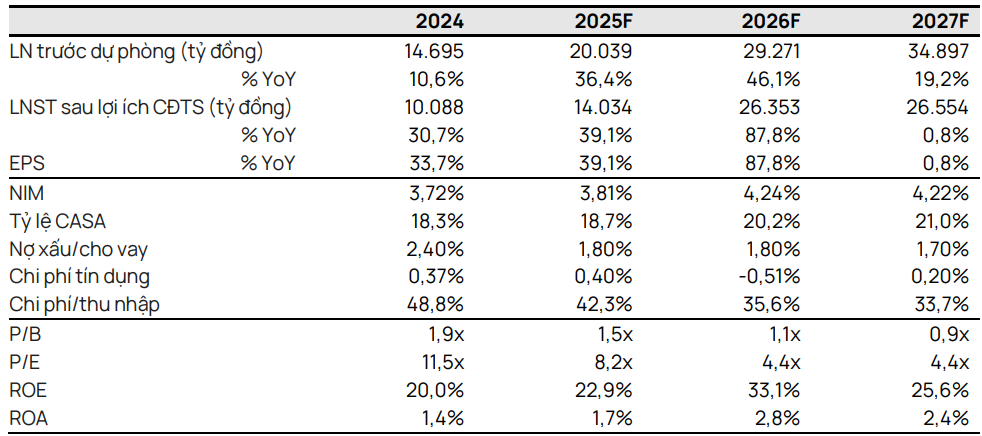

Nửa cuối 2025 đánh dấu điểm xoay quan trọng: Theo STB, ngân hàng đã thu hồi toàn bộ 6.3 nghìn tỷ đồng từ thương vụ Phong Phú trong tháng 7–8/2025 và dự kiến ghi nhận hết trong năm nay, sớm hơn giả định trước đó của Vietcap rằng STB sẽ thu hồi 40% năm 2025 và thêm 40% năm 2026. Trên cơ sở này, dự báo LNST 2025 nâng lên 14.0 nghìn tỷ đồng (+39.1% YoY). Bên cạnh tác động “một lần”, dòng tiền này tạo “đệm” vốn và thanh khoản, giúp ngân hàng chủ động hơn khi đẩy tăng trưởng tín dụng.

Cần lưu ý, kế hoạch bán 32.5% cổ phần đang thế chấp tại VAMC đã nộp tháng 8/2025 và đang chờ phản hồi của NHNN, với kỳ vọng có thể được phê duyệt để dòng tiền về giai đoạn 2026–2027. Vietcap duy trì giả định giá bán 32,750 đồng/cp, được xây dựng trên khoản gốc 6.6 nghìn tỷ đồng và 13.4 nghìn tỷ đồng tiền lãi của các khoản nợ đã thế chấp.

Những giả định này là mấu chốt để quá trình tái cấu trúc đi đến hồi kết.

Kết quả trực tiếp của việc thu tiền Phong Phú là bức tranh NIM và lợi nhuận thay đổi ngay trong năm: NIM 2025 tăng lên 3.81%, nhờ ghi nhận 2.4 nghìn tỷ đồng tiền lãi từ các khoản nợ của Phong Phú vào NII, đồng thời vẫn giữ COF 2025 ở 4.20% dù mặt bằng lãi suất huy động biến động. PPOP 2025 theo đó được nâng lên 20,039 tỷ đồng, tạo “bậc thang” tăng trưởng rõ rệt hướng tới 2026.

Cập Nhật Cổ Phiếu STB: Tiến gần đến đoạn cuối của tái cơ cấu. Lợi nhuận quý 2 ước tăng gần 70%.

Hoạt động cốt lõi: tín dụng quay lại quỹ đạo hệ thống, NIM mở rộng, CIR co mạnh

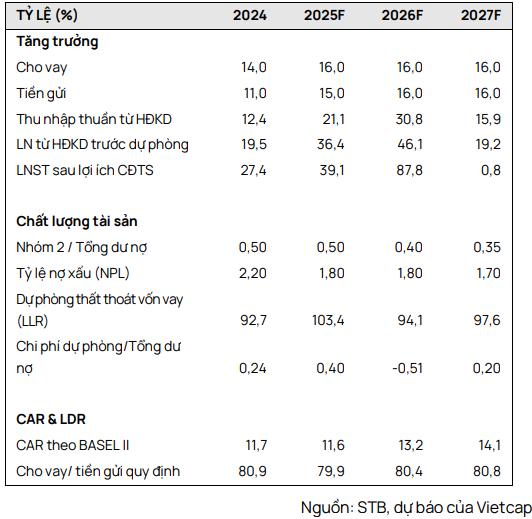

Vietcap nâng trần tăng trưởng tín dụng 2025 của STB lên 16% dựa trên đà 6T2025 (9%) và hạn mức được cấp. Xa hơn, tăng trưởng tín dụng bình quân 2025–2029 dự kiến 15.4% – tiệm cận trung bình ngành – khi nguồn vốn được củng cố nhờ thu hồi Phong Phú và tập trung hơn vào mảng cốt lõi.

Vietcap tăng dự phóng tăng trưởng tín dụng năm 2025 lên 16.0% từ 14.0% dựa theo mức tăng trưởng tín dụng mạnh mẽ trong 6T 2025 (9.0%) và hạn mức tín dụng mới của STB là 16.0%.

Về hiệu quả chi phí, STB đang đóng điểm giao dịch kém hiệu quả, tinh gọn nhân sự và đẩy tỷ trọng ngân hàng số từ 10% lên khoảng 30% trung hạn. Vietcap dự phóng, CIR giảm từ 48.8% (2024) còn 33.7% (2027), cho thấy biên vận hành đang thu hẹp đủ sâu để lợi nhuận cốt lõi bền vững hơn, ít phụ thuộc “one-off” (khoản lãi một lần).

Theo quan sát của Vietcap, so với đầu năm, số lượng nhân viên đã giảm 7.9%, trong khi số lượng phòng giao dịch đã giảm 2.5% , do STB đã và đang thực hiện đóng cửa các chi nhánh có vị trí quá gần nhau hoặc hoạt động kém hiệu quả. Vietcap kỳ vọng CIR của STB sẽ dần tiệm cận mức của các ngân hàng khác trong dài hạn.

Thanh khoản và an toàn vốn duy trì nền vững: LDR quy định quanh 79.9%–80.8%, trong khi CAR Basel II dự kiến đạt 11.6% cho năm 2025 và tiến dần về mốc 14.1% năm 2027, giúp giảm chi phí vốn theo thời gian.

Chất lượng tài sản và dự phòng hậu tái cấu trúc

Sau giai đoạn xử lý quyết liệt, NPL dự phóng giảm về 1.8% giai đoạn 2025–2026 và 1.7% năm 2027. Chi phí tín dụng 2025 ở 0.4%, sang 2026 dự kiến âm -0.51% nhờ hoàn nhập, trước khi bình thường hóa 0.20% năm 2027. Vietcap kỳ vọng LLR vượt 100% nhờ sử dụng phần lợi nhuận “một lần” để trích lập bổ sung, sau mức 75.4% tại Q2/2025. Đây là đường đi quan trọng để chuẩn hóa bảng cân đối và tạo dư địa cho tín dụng tăng tốc.

Định giá và khuyến nghị

Vietcap (25.08.2025) nâng giá mục tiêu của STB lên 62,400 đồng/cổ phiếu (tăng 22.6% so với giá mục tiêu cũ, dư địa upside còn lại là 12.4%), đồng thời hạ khuyến nghị từ MUA xuống KHẢ QUAN. Theo đó, Vietcap tăng dự phóng cho lợi nhuận ròng năm 2025 của STB lên 14,034 tỷ đồng (từ 12,855 tỷ đồng, +39.1% YoY), và năm 2026 đạt 26,353 tỷ đồng (+87.8% YoY), dựa trên tác động tích cực từ việc ghi nhận sớm hơn khoản thu từ thương vụ bán nợ Phong Phú, chuyển từ giai đoạn 2025–2026 sang nửa cuối 2025 và điều chỉnh tăng P/B mục tiêu.

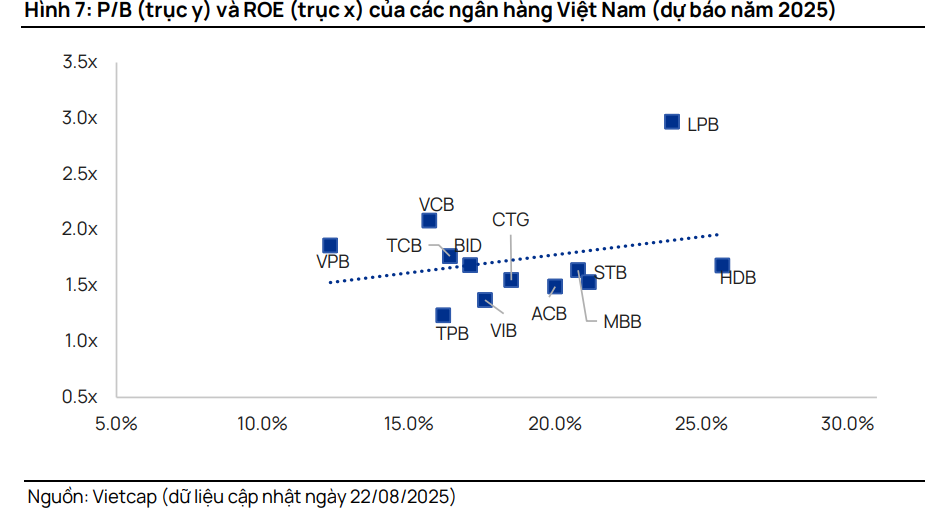

Vietcap tăng P/B mục tiêu cho STB từ 1.0 lần lên 1.3 lần, phản ánh sự rõ ràng hơn về việc hoàn thành kế hoạch tái cấu trúc của ngân hàng. Các động lực chính bao gồm (1) việc nhận đầy đủ các khoản thanh toán từ các khoản nợ của Phong Phú và (2) kỳ vọng về phản hồi của NHNN đối với kế hoạch bán 32.5% cổ phần trong thời gian tới. Ngoài ra, những diễn biến gần đây – như việc chuyển giao vị trí Tổng Giám đốc và cải thiện hiệu quả hoạt động – cho thấy STB đang tiến gần đến việc hoàn tất quá trình tái cấu trúc

Trên biểu đồ kỹ thuật, STB có RS=90.3, mức hoạt động tốt trên thị trường. Sau khi STB đạt đỉnh ở vùng giá 59,100 đồng, STB đã có sự điều chỉnh quanh vùng 52,000 đồng – 57,000 đồng/cp, và đang tìm hỗ trợ quanh Ema21 ngày, và hỗ trợ của kênh giá tăng. Không khuyến nghị gia tăng ở STB, dường như mọi kỳ vọng đã được phản ánh từ đợt tăng giá mạnh hơn 83% từ đáy tháng 4.

Bảng so sánh khuyến nghị của CTCK

| Tiêu chí | HSC (30.06.2025) | SSI (18.05.2025) | Vietcap (25.08.2025) |

|---|---|---|---|

| Khuyến nghị | Hạ xuống Tăng tỷ trọng (từ Mua vào), giữ nguyên quan điểm tích cực về câu chuyện cải thiện nền tảng. | Khả quan. | Khả quan; hạ từ Mua do giá đã tăng mạnh 3 tháng gần đây. |

| Giá mục tiêu | 50,100 đ/cp (tiềm năng ~7% tại thời điểm báo cáo). | 47,600 đ/cp (tăng 19.6% so với giá tại thời điểm báo cáo). | 62,400 đ/cp (tăng 22.6% so với mục tiêu cũ). |

| Động lực chính | LNTT 2025–2027 tăng trưởng CAGR ~20%, HĐKD cốt lõi vững; kỳ vọng thu nhập bất thường/hoàn nhập liên quan Phong Phú; định giá lại nhờ tiến trình xử lý tài sản tồn đọng. | Hoàn nhập dự phòng (Phong Phú, cổ phần VAMC), tăng trưởng tín dụng ổn, chi phí tín dụng giảm. | Ghi nhận sớm thu từ Phong Phú 6.3 nghìn tỷ trong 7–8/2025, nâng dự báo LNST 2025; tăng P/B mục tiêu; kết hợp thu nhập thặng dư + P/B trong định giá. |

| Quan điểm về đấu giá 32.5% cổ phần | Động lực quan trọng nhưng thời điểm chưa chắc chắn nên chưa phản ánh vào kịch bản cơ sở (2/6); đến 30/6 tiếp tục xem như yếu tố có thể mở rộng định giá. | Yếu tố then chốt; giả định giá bán 33,162 đ/cp, nhưng quá trình có thể kéo dài. | Đã đưa vào mô hình thu nhập thặng dư như nguồn thu 2026–2028 cùng Phong Phú; là chất xúc tác định giá trong định giá TNTD. |

| Triển vọng lợi nhuận | Giữ nguyên dự báo 2025; LNTT CAGR ~20% giai đoạn 2025–2027. | LNTT 2025: 14,600 tỷ, 2026: 17,800 tỷ. | LNST 2025: 14,034 tỷ, 2026: 26,353 tỷ (đi cùng NIM mở rộng/CIR giảm). |

| Định giá | P/B 2025F: 1.33x (trước đấu giá); 1.09x (điều chỉnh sau đấu giá). | P/B mục tiêu 1.2x; có dư địa nâng định giá nếu đấu giá thành công. | Phối hợp TNTD + P/B; nâng P/B mục tiêu từ 1.0x lên 1.3x. |