Phân tích Doanh Nghiệp

TLG: Kỳ vọng hồi phục lợi nhuận trong mùa tựu trường, tăng trưởng nhờ xuất khẩu và M&A

Theo quan điểm của CTCP Chứng khoán TP. Hồ Chí Minh (HSC), CTCP Tập đoàn Thiên Long (TLG) đang trong giai đoạn chuyển mình với nhiều yếu tố hỗ trợ tăng trưởng trong dài hạn. Mặc dù kết quả kinh doanh quý 2/2025 kém tích cực, HSC kỳ vọng lợi nhuận sẽ phục hồi mạnh mẽ trong nửa cuối năm, đặc biệt là quý 3, nhờ mùa tựu trường và các động lực tăng trưởng mới. HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 63,200 đồng/cổ phiếu.

TLG kỳ vọng lợi nhuận quý III/2025 phục hồi mạnh nhờ mùa tựu trường, doanh thu tháng 7 tăng 36% YoY; HSC dự báo lợi nhuận nửa cuối năm tăng 19%, SSI ước tính cả năm đạt 480 tỷ đồng (+4.3%).

- Xuất khẩu và M&A là động lực tăng trưởng dài hạn, với mục tiêu tăng doanh thu 15–20%/năm; thương vụ mua lại CTCP Văn hóa Phương Nam dự kiến hoàn tất năm 2026, giúp mở rộng hệ sinh thái sản phẩm và bán lẻ.

Định giá vẫn hấp dẫn dù P/E hiện tại là 10.5 lần, HSC nâng giá mục tiêu lên 63,200đ/cp (+17%), SSI khuyến nghị MUA với giá mục tiêu 61,000đ/cp; biên lợi nhuận gộp cải thiện lên 53.6% nhờ giá nhựa đầu vào thấp.

Triển vọng tăng trưởng nửa cuối năm và dài hạn

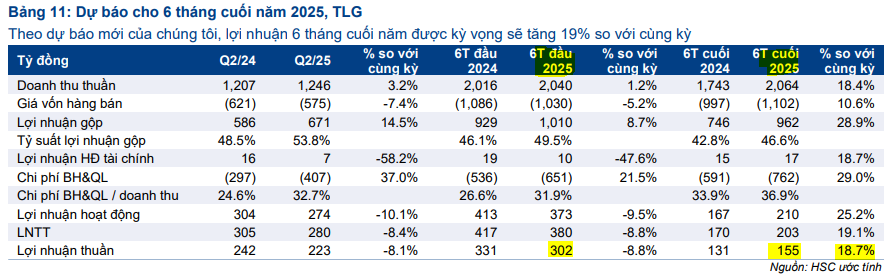

HSC kỳ vọng kết quả kinh doanh của TLG sẽ phục hồi mạnh mẽ trong quý 3/2025 khi các nhà phân phối tích trữ hàng để chuẩn bị cho mùa tựu trường.

Doanh thu tháng 7/2025 đã tăng mạnh 36% so với cùng kỳ, cho thấy sự phục hồi tích cực của cả thị trường trong nước và xuất khẩu. HSC dự báo lợi nhuận nửa cuối năm 2025 sẽ tăng 19% so với cùng kỳ.

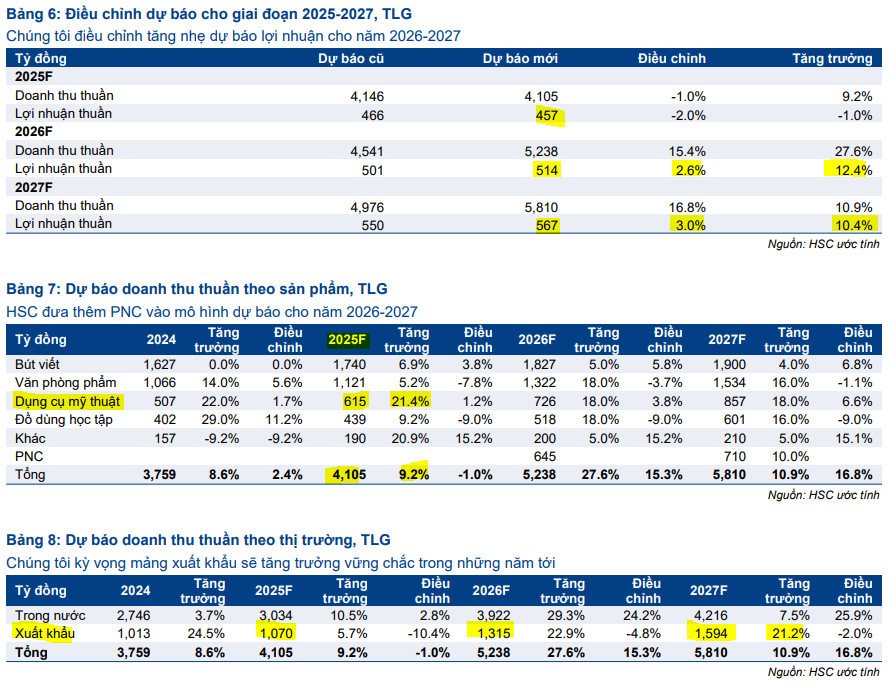

Xuất khẩu được xem là động lực tăng trưởng chính trong dài hạn, với mục tiêu tăng trưởng doanh thu 15-20% mỗi năm. Việc thành lập FlexOffice Philippines và thâm nhập các thị trường chiến lược khác sẽ thúc đẩy mục tiêu này.

HSC kỳ vọng thương vụ mua lại CTCP Văn hóa Phương Nam (PNC) sẽ được hoàn tất và hợp nhất vào BCTC của TLG từ năm 2026, tạo ra sức mạnh tổng hợp từ hệ sinh thái sản phẩm và hệ thống bán lẻ.

TLG: Tăng Trưởng Doanh Thu Q2 Ấn Tượng, Sáp Nhập PNC Củng Cố Vị Thế Ngành Văn Hóa – Giáo Dục

Kết quả kinh doanh Q2/2025: Gián đoạn kênh truyền thống

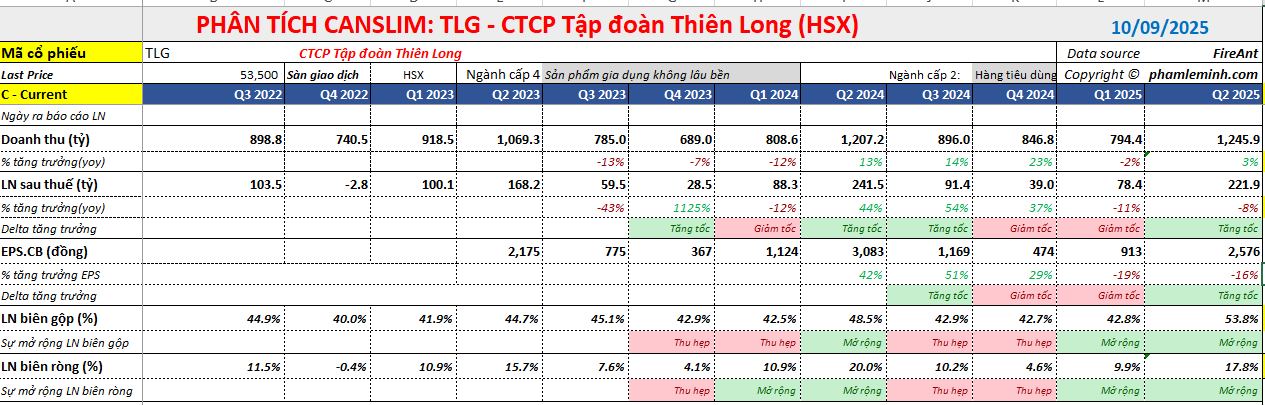

Trong quý 2/2025, doanh thu của TLG đạt 1,246 tỷ đồng, chỉ tăng 3% so với cùng kỳ và thấp hơn 18% so với mục tiêu đề ra. Sự sụt giảm này chủ yếu do kênh bán hàng truyền thống bị gián đoạn vì các chính sách thuế mới và đợt truy quét hàng giả.

Tuy nhiên, doanh thu xuất khẩu lại phục hồi mạnh mẽ, tăng 21% so với cùng kỳ, nhờ sự cải thiện từ cả hai phân khúc OEM và FlexOffice. Lợi nhuận thuần trong quý này giảm 8%, và lũy kế nửa đầu năm giảm 9% so với cùng kỳ.

Chiến dịch kiểm soát hàng giả và quy định mới khiến ngành bán lẻ có quý 2 thất vọng

Định giá và khuyến nghị

HSC (9.9.2025) điều chỉnh tăng 12% giá mục tiêu đối với TLG lên 63,200 đồng/cổ phiếu, sau khi điều chỉnh tăng 3% dự báo lợi nhuận cho năm 2026 và 2027.

Mặc dù P/E trượt 1 năm ở mức 10.5 lần, cao hơn mức trung bình, nhưng so với các đối thủ trong khu vực, P/E dự phóng năm 2026 của TLG là 10.1 lần, vẫn ở mức thấp hơn nhiều. HSC duy trì khuyến nghị Tăng tỷ trọng, với tiềm năng tăng giá là 17%.

Trong khi đó, SSI (9.9.2025) cũng khuyến nghị MUA cổ phiếu TLG trong báo cáo chiến lược tháng 9, với giá mục tiêu 61,000 đồng/cổ phiếu.

Theo quan điểm của CTCP Chứng khoán SSI, Thiên Long (TLG) đang có những tín hiệu tích cực về triển vọng lợi nhuận, đặc biệt là trong nửa cuối năm 2025. Mặc dù lợi nhuận quý 2/2025 giảm 8%, doanh thu xuất khẩu của TLG lại phục hồi mạnh mẽ, tăng 21% so với cùng kỳ, cho thấy sự cải thiện rõ nét về nhu cầu từ thị trường nước ngoài.

SSI cũng nhấn mạnh các luận điểm đầu tư chính của TLG:

- Biên lợi nhuận được cải thiện: Biên lợi nhuận gộp của TLG đã tăng lên mức 53.6%, nhờ vào việc giá nhựa đầu vào duy trì ở mức thấp, giúp tối ưu hóa chi phí sản xuất.

- Đa dạng hóa kinh doanh: Việc hoàn tất mua lại CTCP Văn hóa Phương Nam (PNC) là một bước đi chiến lược giúp TLG mở rộng sang các lĩnh vực ngoài văn phòng phẩm và nâng cao năng lực bán lẻ.

- Triển vọng lợi nhuận và cổ tức: SSI ước tính lợi nhuận sau thuế cả năm 2025 của TLG sẽ đạt 480 tỷ đồng, tăng 4.3% so với cùng kỳ. Bên cạnh đó, cổ phiếu TLG cũng có triển vọng cổ tức hấp dẫn, với tỷ suất cổ tức năm 2025 ước tính đạt 6.3%.

Trên đồ thị, RS của TLG là 62, nằm trong số các cổ phiếu hoạt động ở mức trung bình. Sóng ngành bán lẻ chưa phải quá mạnh, và các cổ phiếu dẫn dắt như MWG, MSN, DGW đang hoạt động mạnh hơn TLG.

Sau khi có điểm mua Pocket Pivot và breakout đường trendline vào ngày 8.9.2025, cổ phiếu TLG đang kiểm tra lại điểm mua này, và tích lũy quanh MA50 ngày. Điểm mua vẫn tiếp tục còn hiệu lực.