Phân tích Doanh Nghiệp

LCG : Ba động lực then chốt cho đà tăng trưởng 2025–2027

Theo Báo cáo cập nhật tháng 9/2025 của BSC, CTCP Licogi 16 (LCG) có ba “nguồn thu” quan trọng mang tới sức bật lợi nhuận cho 2 năm tới. Bên cạnh đó, với EPS forward 712 đồng, P/E 13x và P/B 0.7x, LCG đang giao dịch ở mức hấp dẫn so với nhóm nhà thầu hạ tầng. BSC định giá mục tiêu 12,700 đồng/cp và khuyến nghị “Theo dõi” với dư địa tăng giá khoảng 2% so với giá 12,450 đồng ngày 17/9/2025.

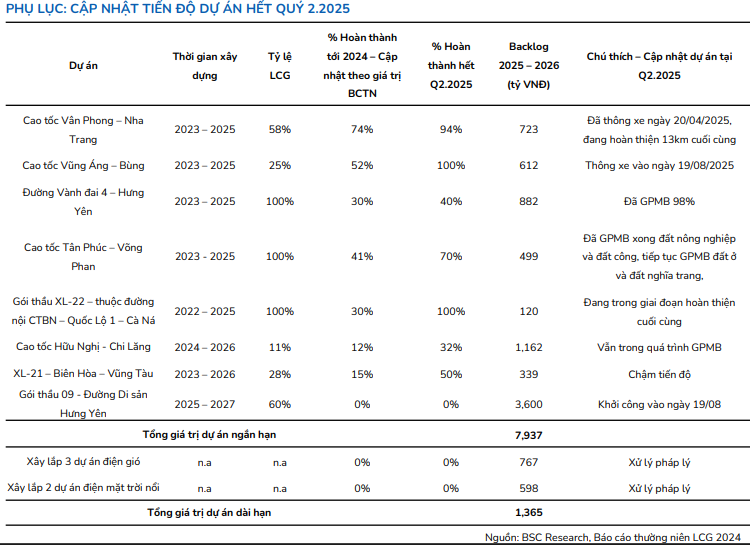

- Backlog & nghiệm thu dồi dào: Tổng backlog gần 7,937 tỷ đồng, với phần việc còn lại tại các dự án cao tốc – vành đai như Vân Phong–Nha Trang 723 tỷ, Vũng Áng–Bùng 612 tỷ, Vành đai 4 Hưng Yên 882 tỷ, Tân Phúc–Võng Phan 499 tỷ, Hữu Nghị–Chi Lăng 1,162 tỷ và Biên Hòa–Vũng Tàu 339 tỷ, sắp được nghiệm thu, giữ biên gộp quanh 13% và đảm bảo dòng tiền mạnh 2H/2025.

- Nguồn việc trung hạn từ “Đường Di sản”: Gói thầu 09 – Đường Di sản Hưng Yên khởi công 19/08/2025, quy mô 6,000 tỷ đồng, LCG thực hiện 3,600 tỷ đồng (60%), kéo dài tầm nhìn backlog đến năm 2027, bù đắp sau các gói cao tốc kết thúc.

- Ngoài mảng BOT truyền thống, LCG đã trúng thầu ba dự án điện gió trị giá 767 tỷ VNĐ và hai dự án điện mặt trời nổi tổng 598 tỷ VNĐ. Nếu hoàn thành thủ tục pháp lý trong năm 2025 và khởi công đầu 2026, tổng cộng 1,365 tỷ VNĐ này có thể đóng góp 200–300 tỷ VNĐ doanh thu mỗi năm, với biên gộp 15–18%. Đây là “nguồn thu thứ hai” quan trọng, giảm bớt rủi ro phụ thuộc hoàn toàn vào mảng xây lắp.

Backlog và tiến độ nghiệm thu: “nguồn tiền” cho 1-2 năm tới thu và nguồn việc trung hạn

LCG: tiềm năng tăng trưởng từ backlog “dồi dào” từ mối quan hệ với các ông lớn trong ngành xây lắp

Tính đến hết quý 2/2025, LCG đang sở hữu tổng giá trị backlog khoảng 7,937 tỷ đồng, trong đó các gói hạ tầng chủ lực đang ở giai đoạn “chốt sổ” để chuyển hóa thành doanh thu và dòng tiền trong 12–24 tháng tới, đảm bảo mỗi quý LCG ghi nhận khoảng 600–700 tỷ VNĐ doanh thu xây lắp mà không cần tìm kiếm thêm hợp đồng mới.

- Dự án Vân Phong – Nha Trang đã thông xe ngày 20/04/2025, với 94% khối lượng hoàn thành và khoảng 13 km cuối cùng chưa nghiệm thu, tương đương phần việc còn lại của LCG gần 723 tỷ đồng.

- Dự án Vũng Áng – Bùng sau khi thông xe ngày 19/08/2025 vẫn còn 612 tỷ đồng giá trị khối lượng chờ ghi nhận.

- Vành đai 4 Hưng Yên đã hoàn thành thủ tục giải phóng mặt bằng 98% và đạt khoảng 40% khối lượng thi công, phần backlog chưa ghi nhận là 882 tỷ đồng.

- Tại Tân Phúc – Võng Phan, tiến độ thi công đạt 70% với 499 tỷ đồng chờ nghiệm thu.

- Hữu Nghị – Chi Lăng hiện mới hoàn thành 32% khối lượng, phần việc còn lại lên đến 1,162 tỷ đồng, nếu đẩy nhanh giải phóng mặt bằng sẽ giúp chuyển giá trị này sang doanh thu từ cuối 2025 sang đầu 2026.

- Biên Hòa – Vũng Tàu (gói XL-21) dù đạt khoảng 50% công đoạn thi công nhưng đang chậm, vẫn còn 339 tỷ đồng cần “gia tốc” bằng máy móc để kịp ghi nhận trong năm.

Bên cạnh đó, gói thầu 09 “Đường Di sản Hưng Yên”, dự án khởi công ngày 19/08/2025 với tổng mức đầu tư 6,000 tỷ đồng, trong đó LCG chịu trách nhiệm thi công 60% (tương đương 3,600 tỷ đồng), chính là “đệm” nguồn việc trung hạn, đảm bảo duy trì khối lượng công việc và dòng tiền cho LCG từ nay đến năm 2027.

Sự kết hợp giữa khối lượng nghiệm thu sắp hoàn thành của các dự án cao tốc và vành đai, cùng nguồn backlog mới từ “Đường Di sản”, tạo ra tầm nhìn rõ ràng về doanh thu và lợi nhuận cho 6–18 tháng tới.

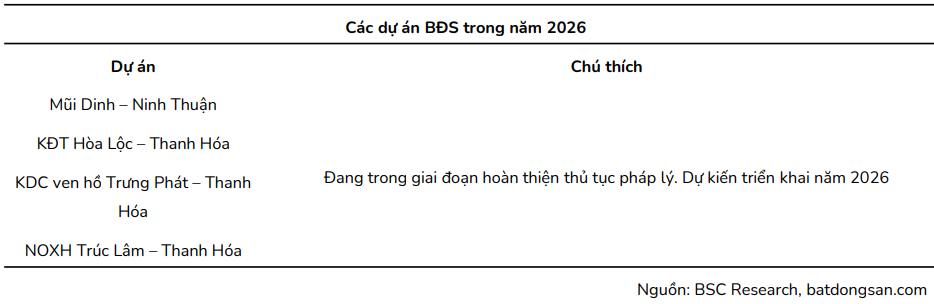

Bất động sản và năng lượng: 2025 còn mỏng, 2026 có thể bật

Năm 2025, bất động sản dự kiến chỉ đóng góp khoảng 16 tỷ đồng, chủ yếu từ dự án cũ; BSC kỳ vọng 2026 có thể xuất hiện lợi nhuận đột biến nếu các dự án Mũi Dinh – Ninh Thuận, KĐT Hòa Lộc, KDC ven hồ Trưng Phát và NOXH Trúc Lâm hoàn thiện pháp lý và triển khai.

Chuỗi dự án năng lượng tái tạo — bước ngoặt tăng trưởng 2026

Ngoài mảng BOT truyền thống, LCG đã trúng thầu ba dự án điện gió trị giá 767 tỷ VNĐ và hai dự án điện mặt trời nổi tổng 598 tỷ VNĐ.

Nếu hoàn thành thủ tục pháp lý trong năm 2025 và khởi công đầu 2026, tổng giá trị hai dự án là 1,365 tỷ VNĐ này có thể đóng góp 200–300 tỷ VNĐ doanh thu mỗi năm, với biên gộp 15–18 %. Đây là “nguồn thu thứ hai” quan trọng, giảm bớt rủi ro phụ thuộc hoàn toàn vào mảng xây lắp.

Định giá và khuyến nghị

BSC (17.09.2025) khuyến nghị THEO DÕI, đưa giá mục tiêu hơi khiêm tốn, chỉ khoảng 12,700 đồng (upside +1% so với giá ngày 17.9.2025, nâng nhẹ so với giá mục tiêu trước đó là 11,600 đồng).

BSC nâng dự phóng 2025 lên doanh thu 3,201 tỷ đồng và LNST công ty mẹ 141 tỷ đồng. Mảng xây lắp dự kiến đóng góp 3,109 tỷ đồng, bất động sản 16 tỷ đồng, điện/khác 76 tỷ đồng. Biên gộp toàn công ty ước 13%.

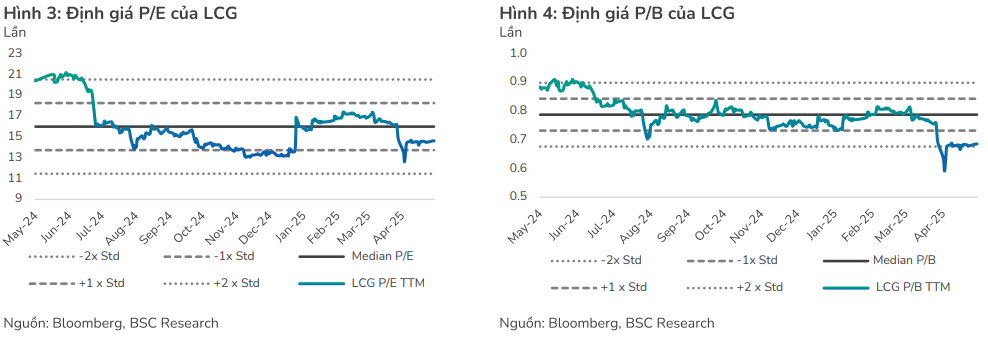

Với EPS forward 769 VNĐ, P/E 14 lần và P/B 0.7 lần thấp hơn trung bình ngành xây lắp, LCG xứng đáng được xem là cổ phiếu xây lắp hấp dẫn trong trung – dài hạn.

Trên đồ thị kỹ thuật, LCG có RS=84, mức hoạt động tốt trên thị trường. LCG đang có phiên hồi kỹ thuật khi về vùng hỗ trợ ở 12,300 đồng sau khi không breakout thành công vào ngày 15/9, điều chỉnh với vol thấp nên vẫn có thể tiếp tục nắm giữ.