Phân tích Doanh Nghiệp

PLC: Lợi nhuận tăng gấp 3 lần trong năm 2025 nhờ Việt Nam đẩy mạnh xây cao tốc 400 km mỗi năm

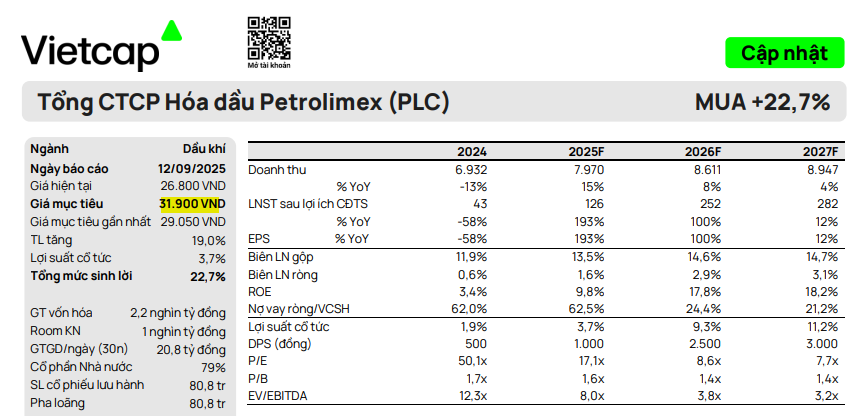

Theo quan điểm của CTCP Chứng khoán Vietcap, Tổng Công ty Hóa dầu Petrolimex (PLC) đang có triển vọng tăng trưởng mạnh mẽ, chủ yếu nhờ vào việc đẩy nhanh tiến độ các dự án đường cao tốc tại Việt Nam (400 km mỗi năm). Vietcap nâng giá mục tiêu cho PLC thêm 10% lên 31,900 đồng/cổ phiếu và duy trì khuyến nghị MUA.

Tăng trưởng mạnh nhờ đầu tư công và nhựa đường: Vietcap dự báo lợi nhuận sau thuế PLC năm 2025 tăng gấp 3 lần lên 126 tỷ đồng, với CAGR 85% giai đoạn 2024–2027. Sản lượng nhựa đường dự kiến tăng 25% năm 2025, biên lợi nhuận gộp cải thiện nhờ giá dầu Brent thấp và giảm cạnh tranh nhập khẩu.

- Định giá hấp dẫn, cổ tức cao: Vietcap nâng giá mục tiêu lên 31,900 đồng/cp (P/E 2026 chỉ 8.6 lần), còn VNDirect nâng lên 34,800 đồng/cp (P/E forward 2025 là 17.4 lần). Lợi suất cổ tức dự phóng năm 2026 đạt 9%, cao hơn trung bình ngành.

Petrolimex thoái vốn, mở rộng cơ hội đầu tư: PLX đang giảm sở hữu tại PLC từ 79% xuống tối đa 51% vào cuối 2025, tạo điều kiện cho nhà đầu tư tổ chức tham gia. Thị phần PLC phục hồi lên 29.5% trong quý 1/2025.

Động lực chính: Đầu tư công và mảng nhựa đường

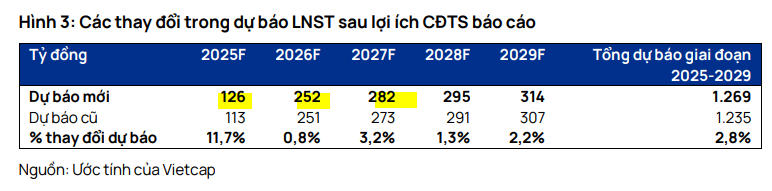

Vietcap tin rằng PLC sẽ đạt tốc độ tăng trưởng kép (CAGR) lợi nhuận sau thuế 85% trong giai đoạn 2024–2027. Theo đó, Vietcap dự phóng LNST sau lợi ích CĐTS năm 2025 sẽ tăng gấp 3 lần lên 126 tỷ đồng với động lực chính đến từ mảng nhựa đường.

Vietcap dự phóng sản lượng nhựa đường của PLC sẽ tăng 25% trong năm 2025 và 10% trong năm 2026.

Biên lợi nhuận gộp mảng nhựa đường cũng được kỳ vọng sẽ tăng lên 10.7% trong năm 2025 và 12.8% trong năm 2026, nhờ việc giảm bớt cạnh tranh với hàng nhập khẩu từ Trung Đông và giá dầu Brent thấp hơn.

Mục tiêu của Chính phủ là đạt 5,000 km đường cao tốc vào năm 2030. Điều này tương ứng với việc xây dựng 400 km/năm, cao hơn 2-4 lần so với chu kỳ đỉnh trước đó.

Vietcap dự phóng ngân sách giải ngân của Bộ Giao thông Vận tải năm 2026 sẽ là 102 nghìn tỷ đồng (+17% so với cùng kỳ), tạo điều kiện thuận lợi cho hoạt động kinh doanh của PLC.

Định giá và khuyến nghị

Vietcap (12.9.2025) nâng giá mục tiêu cho PLC thêm 10% lên 31,900 đồng/cổ phiếu và duy trì khuyến nghị MUA

PLC có định giá hấp dẫn với P/E dự phóng năm 2026 là 8.6 lần, thấp hơn 28%/36% so với P/E trung vị 8 năm lịch sử/các công ty cùng ngành trong khu vực. Đồng thời, lợi suất cổ tức dự phóng là 9% trong năm 2026.

Lưu ý, Petrolimex (PLX) đang trong quá trình giảm tỷ lệ sở hữu tại PLC từ 79% xuống tối đa 51% vào cuối năm 2025.

VNDirect (8.9.2025) duy trì khuyến nghị Khả quan và nâng giá mục tiêu thêm 11.5% lên 34,800 đồng/cổ phiếu, với tiềm năng tăng giá 25.1%.

Mặc dù P/E trượt 12 tháng hiện ở mức cao (23.9 lần), nhưng nếu tính trên EPS dự phóng năm 2025, P/E forward của PLC chỉ ở mức 17.4 lần. VNDirect cho rằng mức định giá này là hấp dẫn, phản ánh tiềm năng tăng trưởng lợi nhuận mạnh mẽ của công ty.

Đầu tư công thúc đẩy lợi nhuận của PLC, bất chấp thách thức từ mảng dầu nhờn

So sánh quan điểm về PLC

| Tiêu chí | Vietcap (12.9.2025) | VNDirect (8.9.2025) |

| Quan điểm chung | Duy trì khuyến nghị MUA và nâng giá mục tiêu lên 31,900 VNĐ/cp. | Duy trì khuyến nghị KHẢ QUAN và nâng giá mục tiêu lên 34,800 VNĐ/cp. |

| Động lực chính | – Đẩy mạnh xây dựng đường cao tốc thúc đẩy tăng trưởng lợi nhuận. – Sản lượng nhựa đường tăng 25% năm 2025 và 10% năm 2026. – Biên lợi nhuận gộp mảng nhựa đường mở rộng lên 12.8% năm 2026. |

– Đầu tư công thúc đẩy nhu cầu nhựa đường lên mức kỷ lục. – Sản lượng tiêu thụ nhựa đường dự phóng tăng 50% lên 345 nghìn tấn năm 2025. – Biên lợi nhuận gộp mảng nhựa đường cải thiện lên 10.9% nhờ nhu cầu cao. |

| Dự phóng lợi nhuận | – LNST sau lợi ích cổ đông thiểu số năm 2025 tăng gấp 3 lần lên 126 tỷ đồng. – LNST sau lợi ích cổ đông thiểu số năm 2026 tăng gấp đôi. – CAGR LNST 85% trong giai đoạn 2024-2027. |

– Lợi nhuận ròng 2025 dự báo tăng 272% lên 160.9 tỷ VNĐ. |

| Định giá | – P/E dự phóng 2026 là 8.6 lần.

– Lợi suất cổ tức dự phóng 9% năm 2026. |

– P/E forward 2025 là 17.4 lần, được đánh giá là hấp dẫn so với tiềm năng tăng trưởng. |

| Rủi ro | – Cạnh tranh từ hàng nhập khẩu Trung Đông gay gắt hơn dự kiến. – Lỗ tỷ giá. | – Mảng dầu nhờn đối mặt rủi ro dài hạn do lộ trình cấm xe xăng. |

| Yếu tố khác | – Thị phần phục hồi lên 29.5% trong quý 1/2025. – Petrolimex (PLX) đang trong quá trình thoái vốn tại PLC. |

– Mô hình CANSLIM cho thấy tăng trưởng doanh thu và lợi nhuận tích cực. |

Ngày 12.9.2025, PLC có điểm mua Pocket Pivot. Đồng thời, PLC đang cố gắng thoát khỏi đường trendline giảm giá. Elibook Team khuyến nghị MUA cổ phiếu này ở vùng giá 27-28,500 đồng.