Phân tích Doanh Nghiệp

Đầu tư công thúc đẩy lợi nhuận của PLC, bất chấp thách thức từ mảng dầu nhờn

Theo quan điểm của CTCP Chứng khoán VNDirect, Công ty Cổ phần Hóa dầu Petrolimex (PLC) đang có triển vọng lợi nhuận bùng nổ trong năm 2025, được dẫn dắt bởi sự phục hồi mạnh mẽ của mảng nhựa đường nhờ vào sự đẩy mạnh giải ngân đầu tư công. VNDirect duy trì khuyến nghị Khả quan và nâng giá mục tiêu lên 34,800 đồng/cổ phiếu.

Mảng nhựa đường của PLC hưởng lợi mạnh từ đầu tư công, sản lượng tiêu thụ dự báo tăng 50% lên 345,000 tấn trong năm 2025; biên lợi nhuận gộp cải thiện lên 10.9% nhờ nhu cầu cao và giá bán phục hồi.

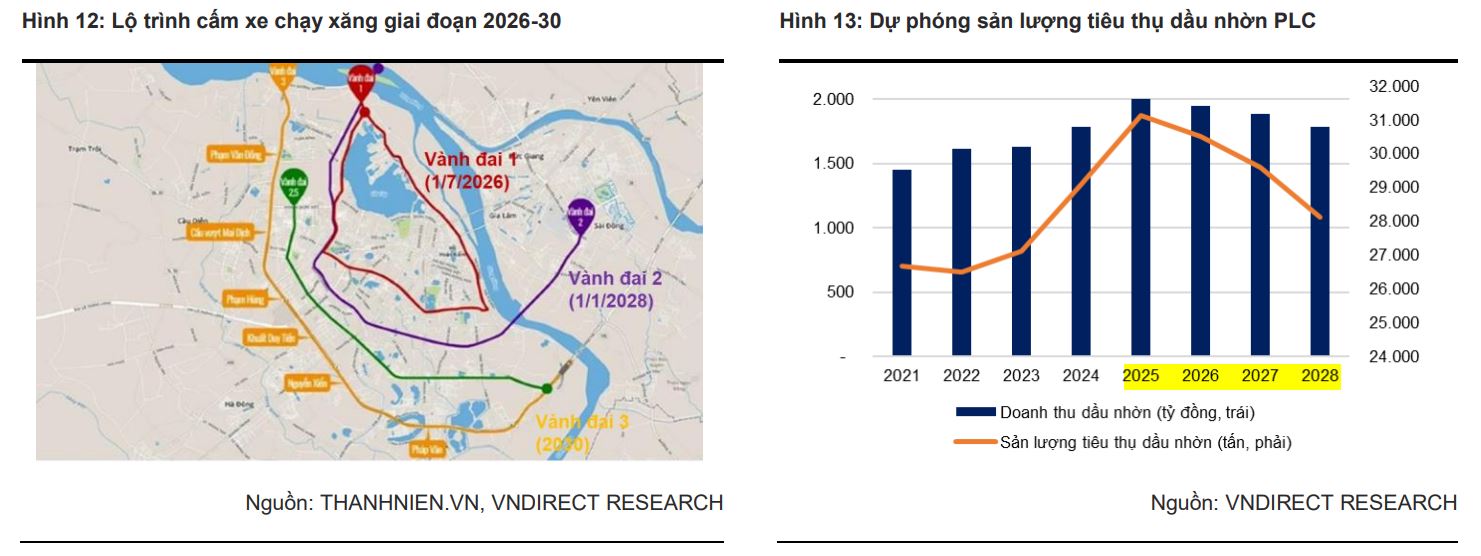

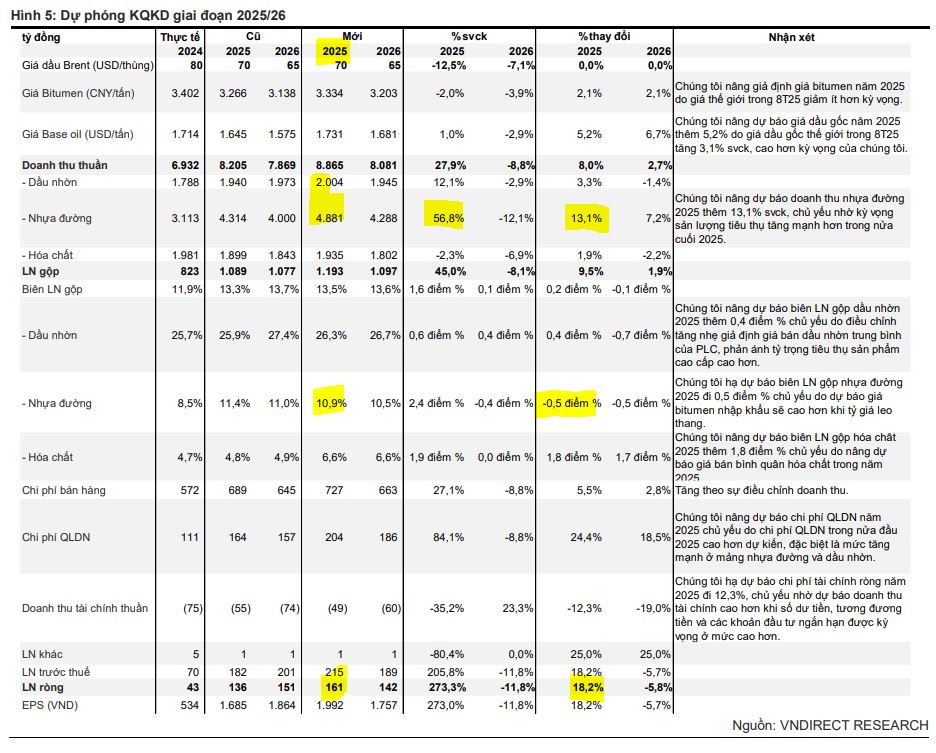

- Mảng dầu nhờn đối mặt rủi ro dài hạn do lộ trình cấm xe xăng, đặc biệt tại Hà Nội; tuy nhiên, tác động sẽ diễn ra từ từ nhờ mạng lưới phân phối rộng và độ trễ chính sách.

VNDirect nâng giá mục tiêu lên 34,800đ/cp (+25.1% upside), dự báo lợi nhuận ròng 2025 tăng 272% lên 160.9 tỷ đồng; P/E forward chỉ 17.4 lần, được đánh giá là hấp dẫn so với tiềm năng tăng trưởng.

Đầu tư công thúc đẩy nhu cầu nhựa đường lên mức kỷ lục

VNDirect cho rằng, sự quyết tâm của Chính phủ trong việc đẩy mạnh giải ngân vốn đầu tư công đã tạo ra động lực tăng trưởng cốt lõi cho PLC.

- Tăng tốc giải ngân: Giải ngân đầu tư công trong 7 tháng đầu năm 2025 tăng 25.4% so với cùng kỳ, cho thấy cam kết của Chính phủ trong việc sử dụng đầu tư công như một trụ cột tăng trưởng.

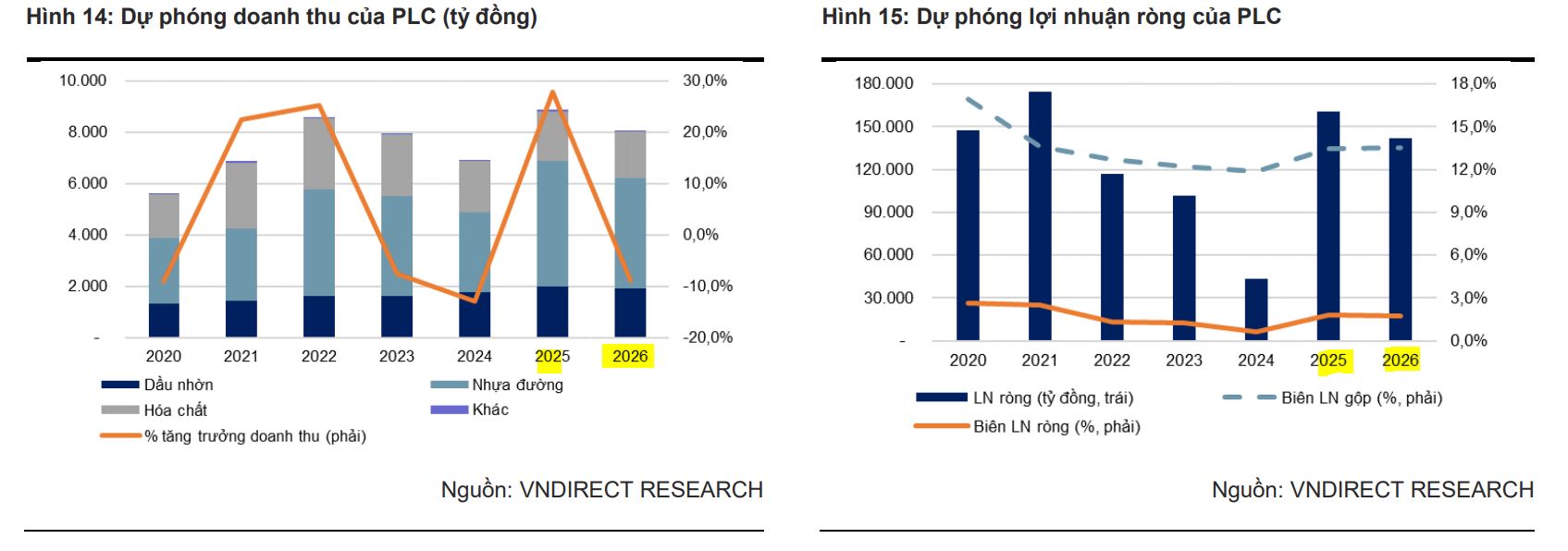

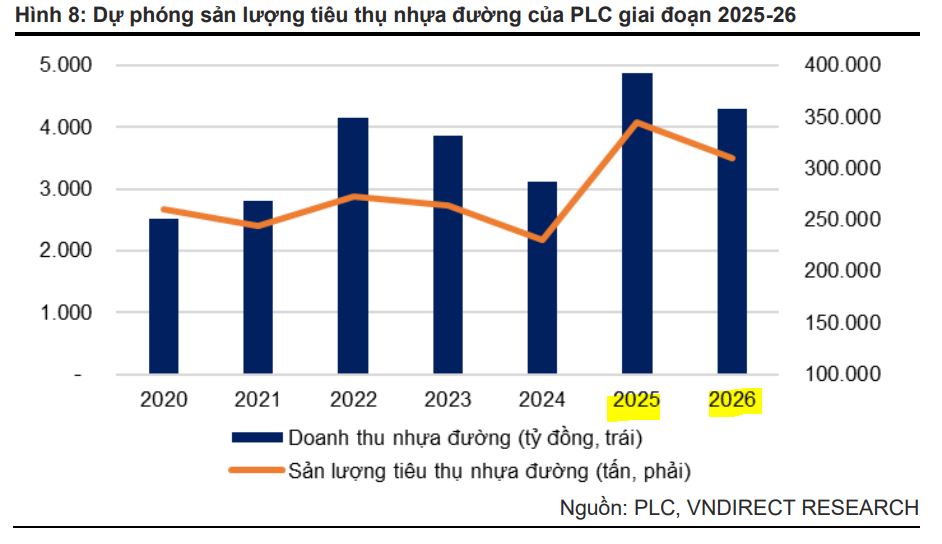

- Nhu cầu nhựa đường kỷ lục: Nhiều dự án cao tốc lớn đã hoàn thành hoặc đang bước vào giai đoạn thảm nhựa, thúc đẩy nhu cầu nhựa đường lên mức cao nhất từ trước đến nay. VNDirect nâng dự phóng sản lượng tiêu thụ nhựa đường của PLC năm 2025 lên 345 nghìn tấn, tăng 50% so với cùng kỳ.

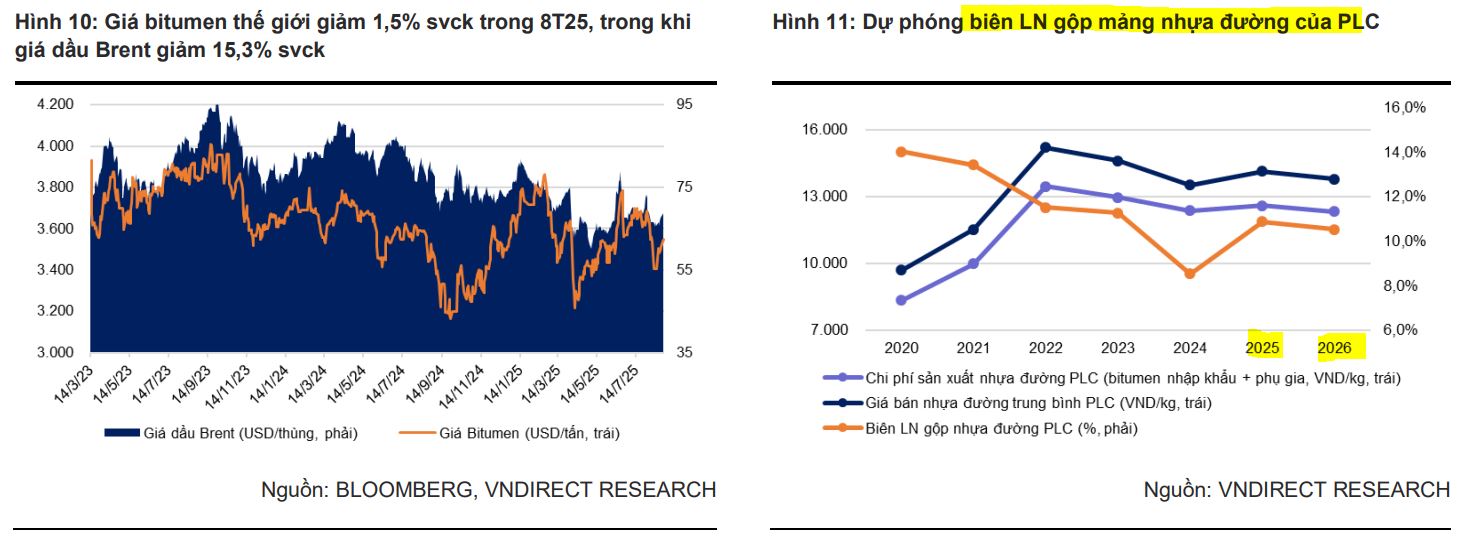

- Biên lợi nhuận cải thiện: Mặc dù giá đầu vào (bitumen nhập khẩu) tăng nhẹ, giá bán nhựa đường phục hồi nhờ nhu cầu cao sẽ giúp biên lợi nhuận gộp của mảng này mở rộng 2.4 điểm phần trăm lên 10.9% trong năm 2025.

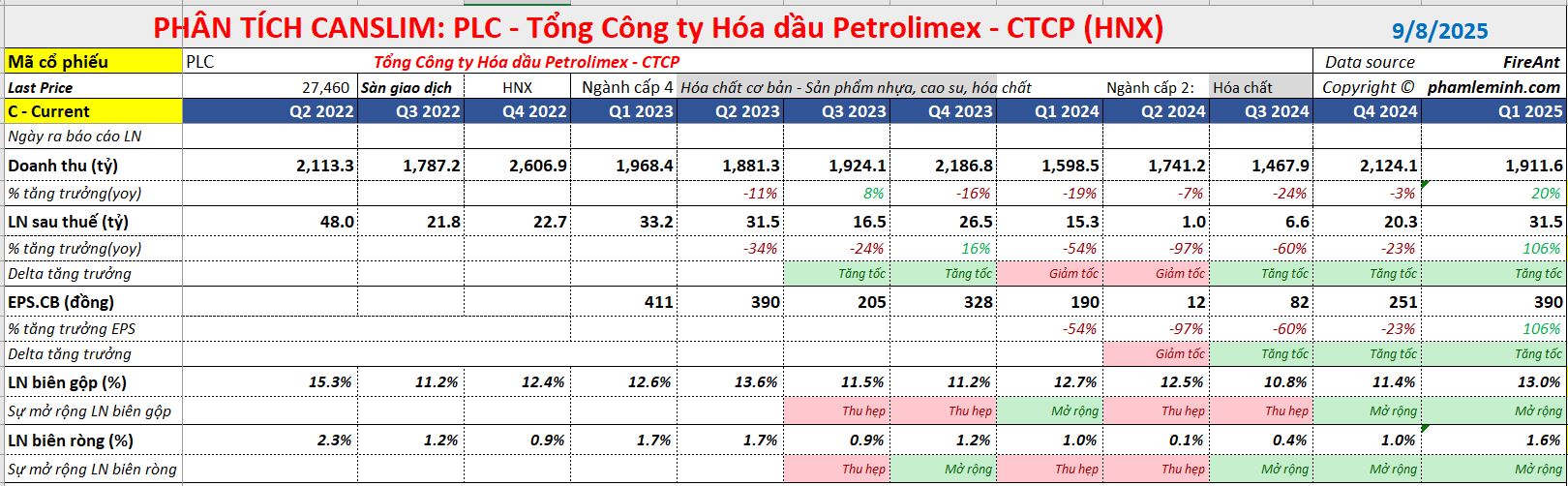

Trong mô hình CANSLIM, PLC đang có mẫu hình CODE 33. Theo đó, tăng trưởng doanh thu 3 quý gần nhất là -24%, -3% và +20% yoy. Tương ứng, tăng trưởng lợi nhuận trong cùng thời gian là -60% -23% và +106%. Biên lợi nhuận ròng mở rộng từ 0.4% lên 1.6%.

Mảng dầu nhờn đối diện với rủi ro dài hạn

Mặc dù có triển vọng tích cực từ mảng nhựa đường, VNDirect chỉ ra rằng mảng dầu nhờn của PLC đang đối mặt với những thách thức từ chính sách vĩ mô.

- Chỉ thị cấm xe xăng: Chỉ thị 20/CT-TTg của Thủ tướng về lộ trình cấm xe xăng tại Hà Nội sẽ tác động trực tiếp đến nhu cầu dầu nhờn động cơ, vốn chiếm 70-75% sản lượng tiêu thụ của PLC.

- Tác động từ từ: Tuy nhiên, do lộ trình thực thi diễn ra dần dần và mạng lưới phân phối rộng khắp của PLC trên toàn quốc (đặc biệt là vùng nông thôn), mức sụt giảm sản lượng dự kiến sẽ diễn ra chậm và có độ trễ. Sản lượng tiêu thụ dầu nhờn của PLC được dự báo giảm nhẹ trong các năm 2025-2026 trước khi giảm mạnh hơn từ 2028.

Định giá và khuyến nghị

VNDirect dự báo lợi nhuận ròng của PLC năm 2025 sẽ tăng vọt 272.4% lên 160,9 tỷ đồng, nhờ sự phục hồi mạnh mẽ của mảng nhựa đường.

VNDirect (8.9.2025) duy trì khuyến nghị Khả quan và nâng giá mục tiêu thêm 11.5% lên 34,800 đồng/cổ phiếu, với tiềm năng tăng giá 25.1%.

Mặc dù P/E trượt 12 tháng hiện ở mức cao (23.9 lần), nhưng nếu tính trên EPS dự phóng năm 2025, P/E forward của PLC chỉ ở mức 17.4 lần. VNDirect cho rằng mức định giá này là hấp dẫn, phản ánh tiềm năng tăng trưởng lợi nhuận mạnh mẽ của công ty.

Trên đồ thị, RS của PLC là 62, hoạt động ở mức trung bình trên thị trường. Cổ phiếu này đang yếu hơn các cổ phiếu xây lắp như VCG, HHV, hay các cổ phiếu vật liệu xây dựng như HPG, DHA, LBM.

Sau khi breakout thất bại mẫu hình Chiếc Cốc Tay Cầm, PLC đang thoái lùi về MA50 ngày. Nếu thủng đường trung bình di động này để xây lai nền giá, PLC tìm thấy hỗ trợ mạnh ở MA150-MA200 ngày, là 24-25,000 đồng.