Phân tích Doanh Nghiệp

GEX: Chờ đón bí ẩn thương vụ IPO của Hạ tầng Gelex vào cuối năm 2025

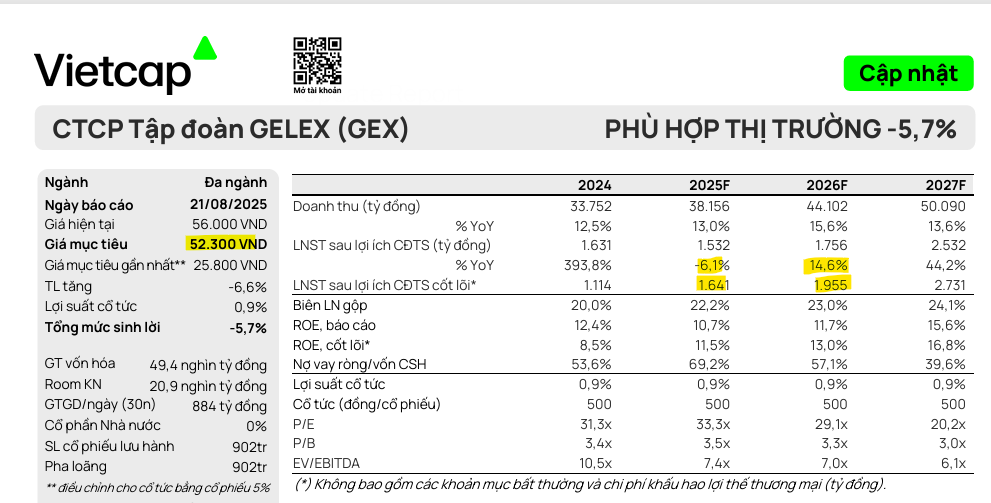

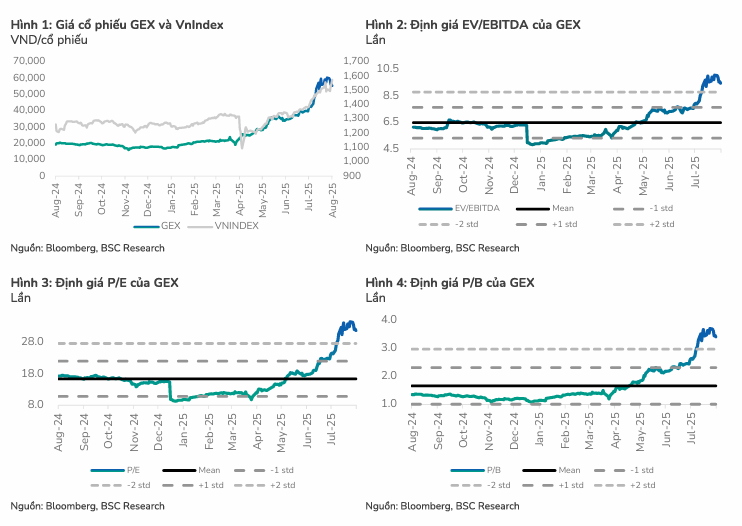

Vietcap đã đưa ra sự điều chỉnh đáng kể cho cổ phiếu GEX, quyết định nâng Giá mục tiêu thêm 104% so với báo cáo trước, lên 52,300 đồng/cổ phiếu. Mức tăng định giá này phản ánh triển vọng lợi nhuận cốt lõi mạnh mẽ của các công ty thành viên. Tuy nhiên, do giá cổ phiếu đã tăng quá nhanh trong vòng 4 tháng qua (251%), Vietcap đã hạ khuyến nghị từ Khả quan xuống Phù hợp thị trường.

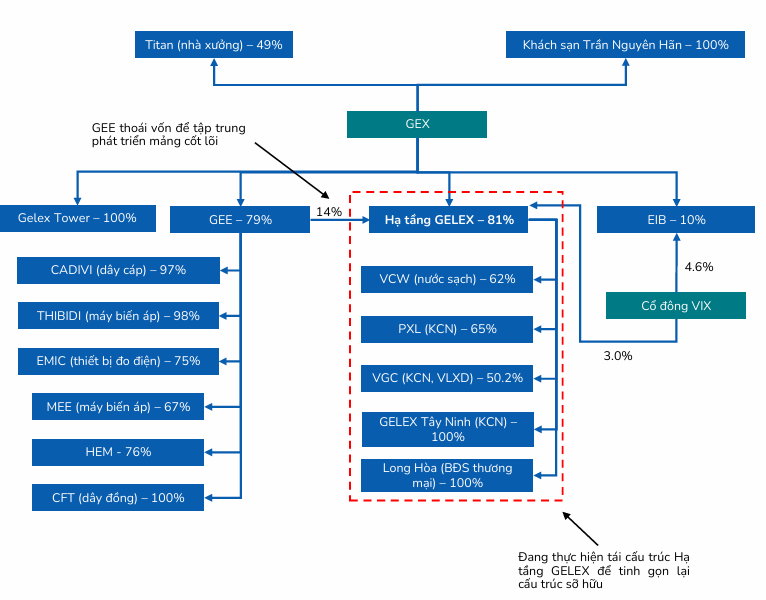

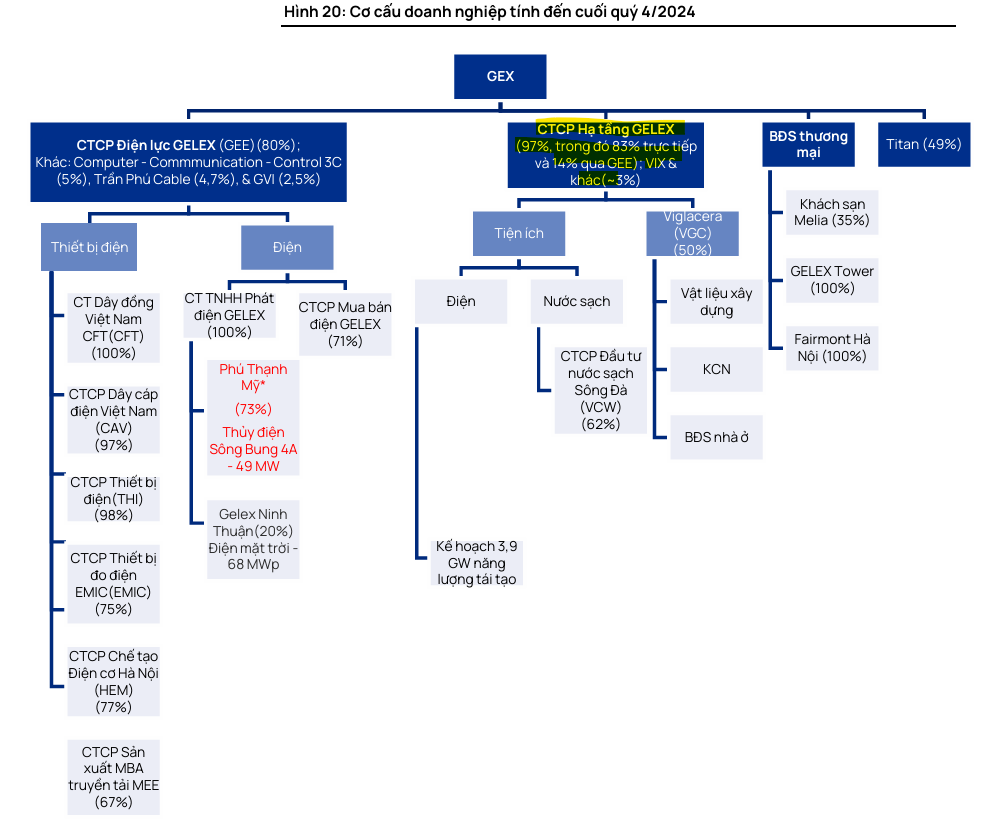

Hạ tầng Gelex chuẩn bị IPO cuối năm 2025: GEX dự kiến đưa công ty con – Hạ tầng Gelex – lên sàn vào quý 4/2025. Đây là bước đi chiến lược nhằm tái cấu trúc tập đoàn, tách biệt mảng hạ tầng để thu hút dòng vốn và nâng cao định giá.

- Giá trị doanh nghiệp và tiềm năng tăng trưởng: Hạ tầng Gelex sở hữu danh mục dự án điện, nước và logistics quy mô lớn, với tổng tài sản ước tính hơn 20,000 tỷ đồng. IPO được kỳ vọng giúp công ty huy động vốn cho các dự án điện gió và mở rộng hệ sinh thái hạ tầng.

GEX hưởng lợi từ thương vụ và cải thiện minh bạch: Sau IPO, GEX sẽ giữ tỷ lệ sở hữu chi phối, đồng thời cải thiện cấu trúc tài chính và minh bạch báo cáo. Nhà đầu tư kỳ vọng cổ phiếu GEX sẽ được tái định giá tích cực nhờ tiềm năng tăng trưởng của công ty con.

Động lực nâng định giá: Lợi nhuận cốt lõi bứt phá

Việc Vietcap tăng hơn gấp đôi giá mục tiêu được củng cố bởi sự cải thiện hiệu quả ở tất cả các mảng kinh doanh và sự thay đổi trong cấu trúc định giá tập đoàn:

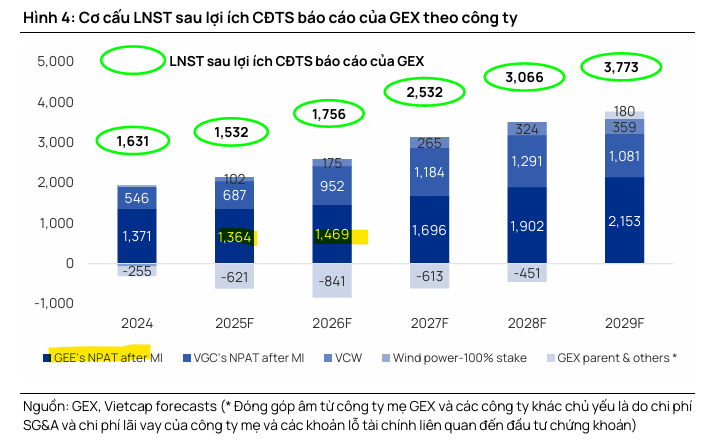

Vietcap nâng tổng dự phóng Lợi nhuận sau thuế của cổ đông thiểu số (LNST sau lợi ích CĐTS) báo cáo giai đoạn 2025-2029 thêm 44%.

Cụ thể, LNST từ mảng Thiết bị Điện (GEE) được nâng 34% nhờ biên lợi nhuận gộp trung bình tăng lên 16.1%, và LNST từ VGC được nâng 48% nhờ triển vọng bàn giao đất khu công nghiệp (KCN) cùng giá bán trung bình cao hơn.

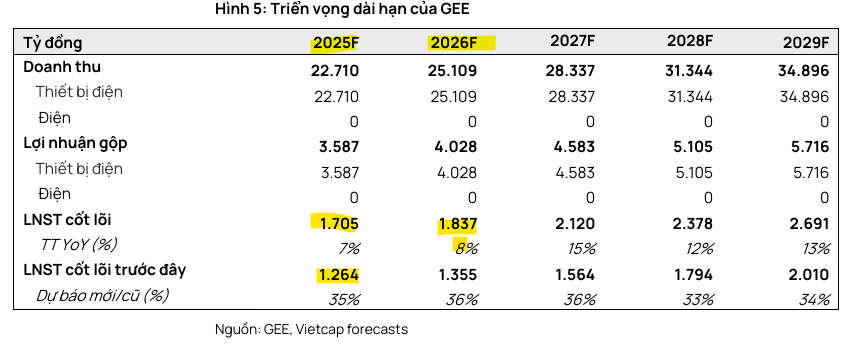

Vietcap kỳ vọng biên lợi nhuận gộp của GEE sẽ được duy trì ở mức cao khoảng 16%, bất chấp giá đồng tăng trung bình 3% mỗi năm (theo đồng thuận của Bloomberg) do GEE có khả năng chuyển chi phí đầu vào sang giá bán trung bình, theo GEE.

Định giá mảng GEE tăng 64%, mảng KCN và Vật liệu Xây dựng (VGC) tăng 33%, và mảng Nước (VCW) tăng gấp 2.2 lần nhờ công suất vận hành Giai đoạn 2 và mức tăng giá nước 52%.

Định giá mảng khách sạn và văn phòng tăng 81% khi Tổ hợp Fairmont (dự kiến vận hành quý 4/2025) được đưa vào định giá chi tiết, phản ánh giá trị hoạt động của tài sản. Hiện tại, khu văn phòng của Tổ hợp đã đạt 100% khách thuê.

VGC: Dòng tiền khu công nghiệp ổn định tạo đà tăng trưởng bền vững

Vietcap giảm tỷ lệ chiết khấu tập đoàn (Holding Company Discount) từ 30% xuống chỉ còn 10%, cho thấy sự giảm bớt lo ngại về cấu trúc tập đoàn, đồng thời phản ánh sự minh bạch và hiệu quả hoạt động của các công ty thành viên.

Mảng điện của GEX sẽ hưởng lợi từ quy hoạch điện VIII và sự ấm lên của thị trường BĐS?

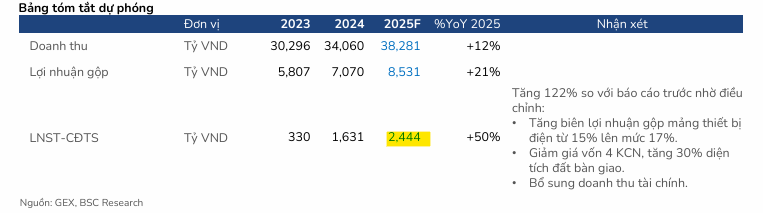

Trong khi đó, BSC nhận định triển vọng kinh doanh năm 2025 của GEX rất tích cực và dự phóng doanh thu đạt 38,281 tỷ VND (tăng 12% so với cùng kỳ) và LNST-CĐTS đạt 2,444 tỷ VND (tăng 50% so với cùng kỳ), tăng 122% so với dự phóng trước đó.

Thiết bị Điện: Thị phần của Cadivi tại miền Bắc mới chỉ đạt khoảng 18%, còn nhiều dư địa tăng trưởng so với mức 80% tại miền Nam. Động lực chính đến từ việc EVN đẩy mạnh đầu tư lưới điện theo Quy hoạch điện VIII sau hai năm trì hoãn. GEE đã điều chỉnh tăng kế hoạch LNST năm 2025 lên 2,819 tỷ VND (bao gồm lợi nhuận thoái vốn), tương đương LNST cốt lõi ước đạt 1,903 tỷ VND (tăng 28% so với cùng kỳ).

Vật liệu Xây dựng (VGC): Mảng này đã phát tín hiệu tạo đáy với biên lợi nhuận gộp quý 4/2024 và quý 1/2025 tăng mạnh. Sự sôi động của thị trường BĐS Hà Nội với nguồn cung căn hộ gia tăng, cùng với việc thông qua thí điểm 157 dự án tại Hà Nội, được kỳ vọng sẽ giúp nửa đầu năm 2026 là điểm rơi lợi nhuận đối với mảng VLXD.

Bất động sản KCN (VGC): Nhu cầu thuê vẫn ổn định (giá thuê KCN phía Bắc quý 2/2025 tăng 4% so với cùng kỳ) và dòng vốn FDI thực hiện lũy kế 7 tháng tăng 8.4% so với cùng kỳ năm 2024. BSC điều chỉnh tăng 31% doanh thu BĐS KCN so với báo cáo trước nhờ kết quả bán hàng 6 tháng đầu năm tốt hơn kỳ vọng, đặc biệt tại các KCN Yên Mỹ và Thuận Thành.

Nước sạch (VCW): Việc tăng giá nước sớm hơn dự kiến và dự án Sông Đà 2 đi vào hoạt động đầu năm 2026 (tăng gấp đôi công suất lên /ngày đêm) sẽ giúp mảng này đóng góp ổn định vào lợi nhuận cốt lõi của GEX, dự kiến đạt 148 tỷ VND (2025) và 162 tỷ VND (2026).

Lũy kế 6 tháng đầu năm 2025, GEX đã hoàn thành 82% dự phóng LNST-CĐTS cả năm của BSC. Lợi nhuận cốt lõi đạt 694 tỷ VND, tăng trưởng 276% so với cùng kỳ, hoàn thành 63% dự phóng

GEX Infra dự kiến IPO vào cuối năm 2025 và niêm yết vào năm 2026 với mức giá 28,000-30,000 đồng

Mặc dù dự phóng LNST báo cáo năm 2025 đạt 1,500 tỷ VND (giảm 6% so với cùng kỳ do khoản lãi thoái vốn thấp hơn), lợi nhuận cốt lõi được dự phóng tăng 47% so với cùng kỳ. Vietcap dự phóng tốc độ tăng trưởng kép (CAGR) LNST sau lợi ích CĐTS báo cáo giai đoạn 2025-2029 là 25% nhờ sự tăng trưởng ổn định của GEE (12%), VGC (12%) và sự bứt phá của VCW (37%) cùng với đóng góp từ Fairmont.

Hoạt động tái cấu trúc nội bộ đang diễn ra tại GELEX là một động lực tiềm năng lớn, tuy nhiên, Vietcap chưa đưa kế hoạch IPO này vào các dự phóng lợi nhuận và định giá hiện tại, tạo dư địa tăng trưởng thêm cho tương lai.

GEX đã thông báo chuyển nhượng 49% cổ phần tại CTCP TITAN (vận hành nhà kho xây sẵn) cho Gelex Hạ tầng (GEX Infra). Đây là hoạt động sắp xếp lại tài sản nhằm củng cố cấu trúc của GEX Infra trước thềm IPO, và GEX kỳ vọng sẽ ghi nhận lợi nhuận thoái vốn không đáng kể.

Trong 8 tháng đầu năm 2025, Hạ tầng Gelex đã gia tăng tỷ lệ sở hữu tại PXL, mua lại 100% dự án BĐS Long Hòa – Cần Giờ và mua lại 100% công ty kính nổi Việt Nam. Những hoạt động này củng cố danh mục tài sản và quy mô của Hạ tầng Gelex.

Vào tháng 8/2025, GEE (công ty con của GEX) đã thông báo thoái 14.06% cổ phần tại GEX Infra vào cuối năm 2025, dự kiến ghi nhận lợi nhuận trước thuế 1,145 tỷ đồng.

GEX có kế hoạch sơ bộ IPO GEX Infra vào Quý 4/2025 và hướng tới mục tiêu niêm yết sớm nhất vào đầu năm 2026. Theo thông tin từ BVSC, GEX Infra dự kiến chào bán khoảng 100 triệu cổ phiếu (tương đương 12% vốn điều lệ) với mức giá dự kiến trong khoảng 28,000 – 30,000 đồng/cổ phiếu. Nguồn vốn thu được sẽ được tập trung đầu tư cho các dự án bất động sản.

Vietcap tin rằng, GEX Infra sở hữu tài sản chất lượng, dòng tiền ổn định và dư địa tăng trưởng dài hạn (là công ty mẹ trực tiếp của VGC và VCW), do đó, việc IPO thành công sẽ thu hút nguồn vốn mới, trở thành đòn bẩy phát triển mạnh mẽ cho GEX.

Trong khi đó, BSC cho rằng thông tin về việc tái cấu trúc và kế hoạch niêm yết của công ty con Hạ tầng Gelex là yếu tố then chốt để BSC đánh giá lại toàn diện định giá GEX trong báo cáo kế tiếp.

Định giá và khuyến nghị

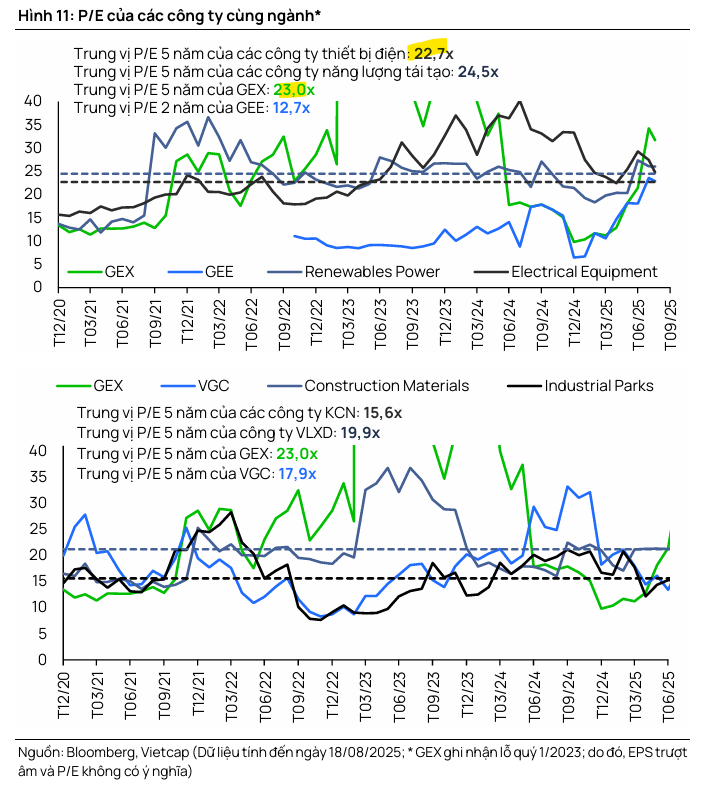

Mặc dù Vietcap (21.8.2025) quyết định nâng giá mục tiêu thêm 104% so với báo cáo trước, lên 52,300 đồng/cổ phiếu, nhưng GEX đang giao dịch ở mức P/E dự phóng 2025/2026 lần lượt là 33.3 lần và 29.1 lần, cao hơn mức P/E trung vị 5 năm là 23.0 lần. Điều này khiến Vietcap phải hạ khuyến nghị xuống Phù hợp thị trường, cho thấy định giá hiện tại đã phản ánh phần lớn các tin tức tích cực về hoạt động kinh doanh.

Yếu tố hỗ trợ cho giá cổ phiếu sắp tới là câu chuyện IPO GEX Infra. Liệu thành công của việc niêm yết GEE trong năm 2025 có lặp lại với GEX Infra vào thời điểm này hay không là điều nhà đầu tư quan tâm.

Trong khi đó, BSC (19.8.2025) duy trì khuyến nghị Nắm giữ trong thời gian đánh giá lại đầy đủ thông tin về tái cấu trúc Hạ tầng Gelex và các yếu tố vĩ mô liên quan đến thuế quan Mỹ. Giá cổ phiếu GEX đã tăng 61% kể từ báo cáo gần nhất của BSC. Mặc dù đang giao dịch ở mức P/E dự phóng 2025 là 20.4 lần (chiết khấu 13% so với trung vị 5 năm là 23.4 lần).

So sánh quan điểm Vietcap và BSC về cổ phiếu GELEX (GEX)

Elibook Team cho rằng, còn sớm để đưa chất xúc tác này vào GEX, do đó không đưa ra khuyến nghị đối với cổ phiếu này.

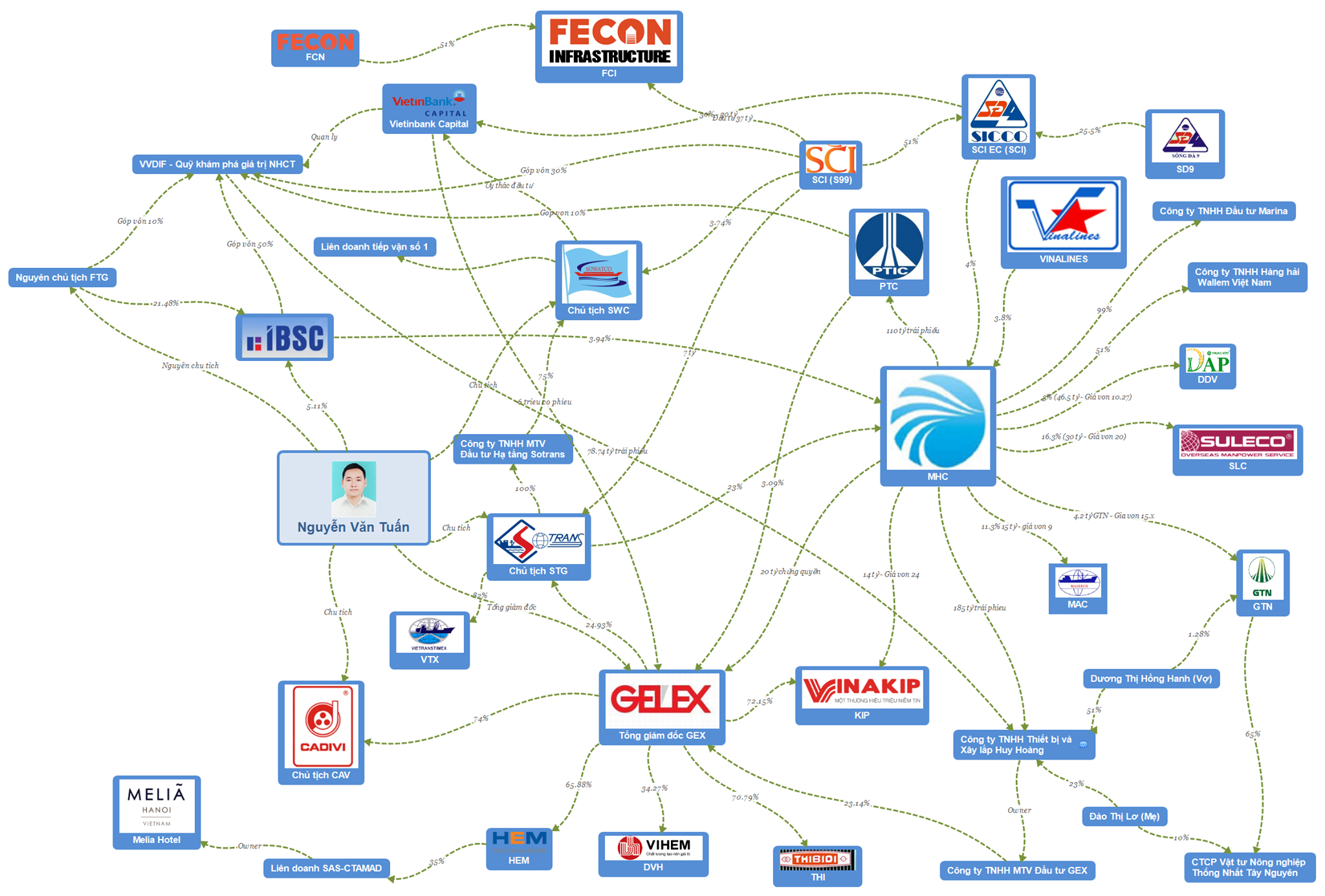

GEX là một tập đoàn có cấu trúc phức tạp là điều Elibook không đánh giá cao.

Nhưng thực tế, cấu trúc sở hữu còn phức tạp hơn:

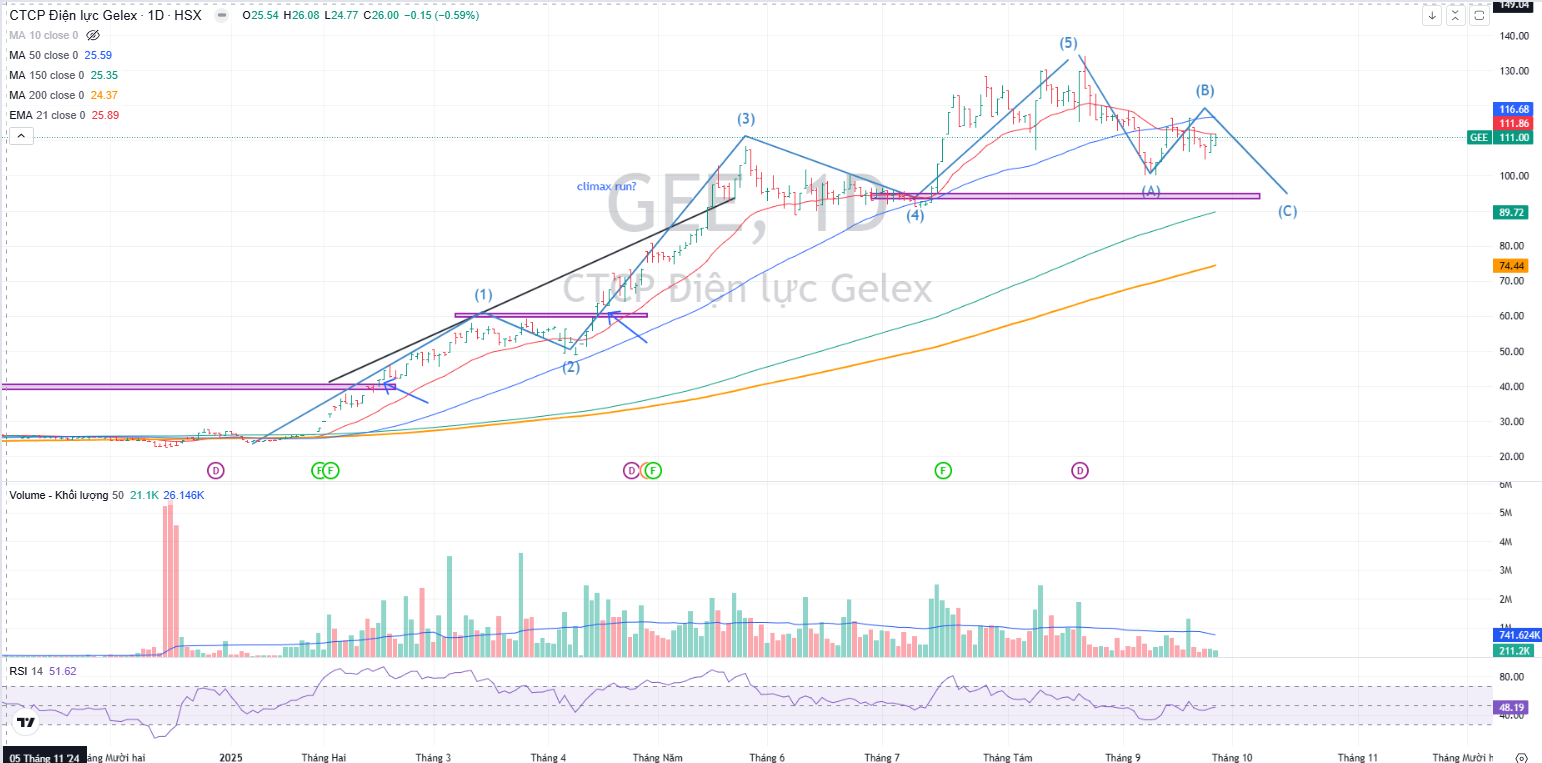

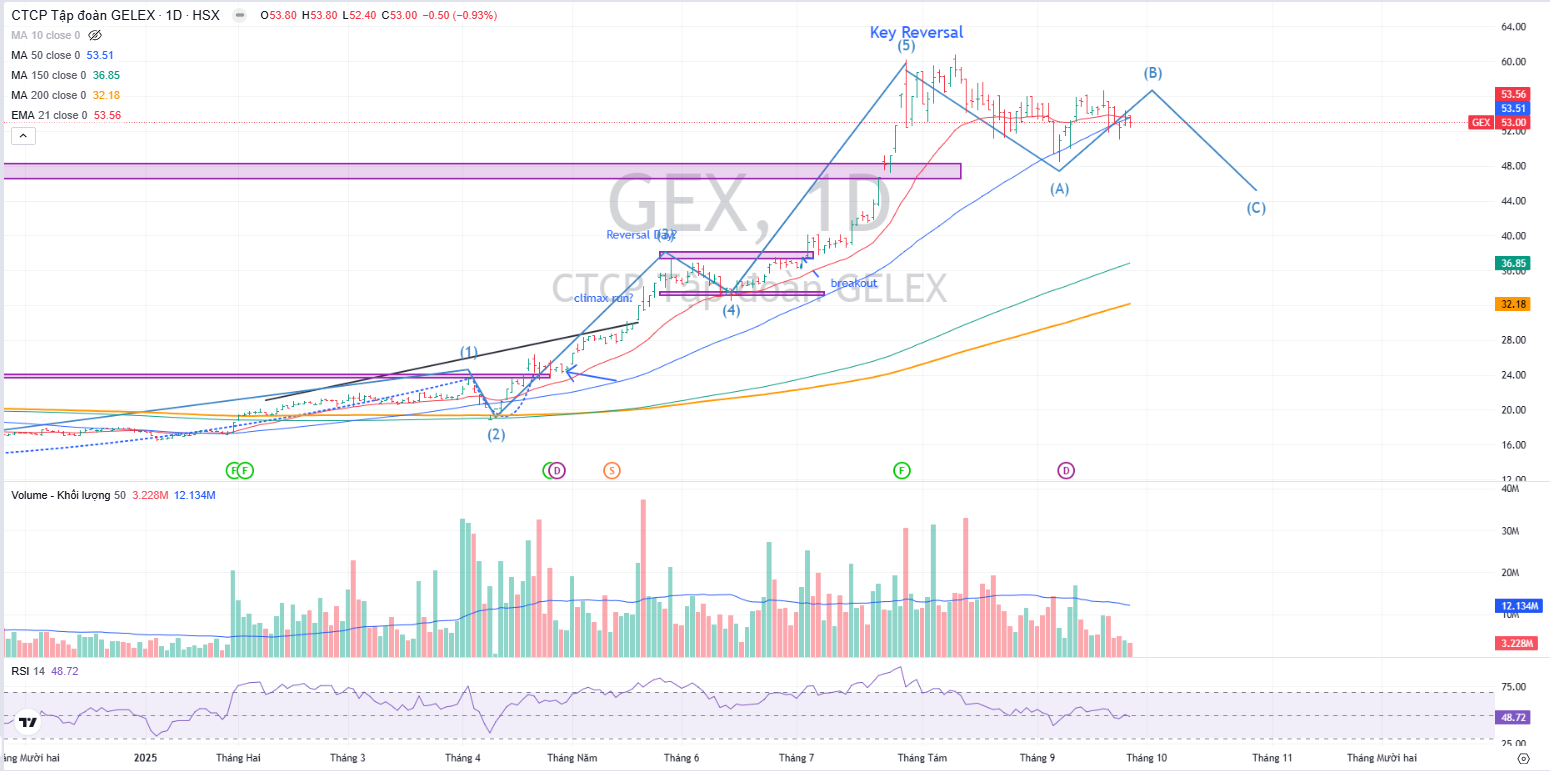

Trên đồ thị, RS của GEX và GEE lần lượt ở mức 95 và 91, hoạt động tốt vượt trội trên thị trường. Đây là hai leader đã breakout nền giá vào đầu sóng, hồi tháng 4.2025, và dẫn dắt cả thị trường đi lên.

Cả GEX và GEE đều đánh mất MA50 ngày cho thấy tín hiệu bán. Khả năng hai cổ phiếu này đều có thêm một nhịp giảm nữa theo sóng (C). Lưu ý hỗ trợ bởi đường MA150 ngày cho từng cổ phiếu.