Phân tích Doanh Nghiệp

VPB: Lợi nhuận Quý 3/2025 vượt kỳ vọng, đà tăng trưởng tín dụng kỷ lục

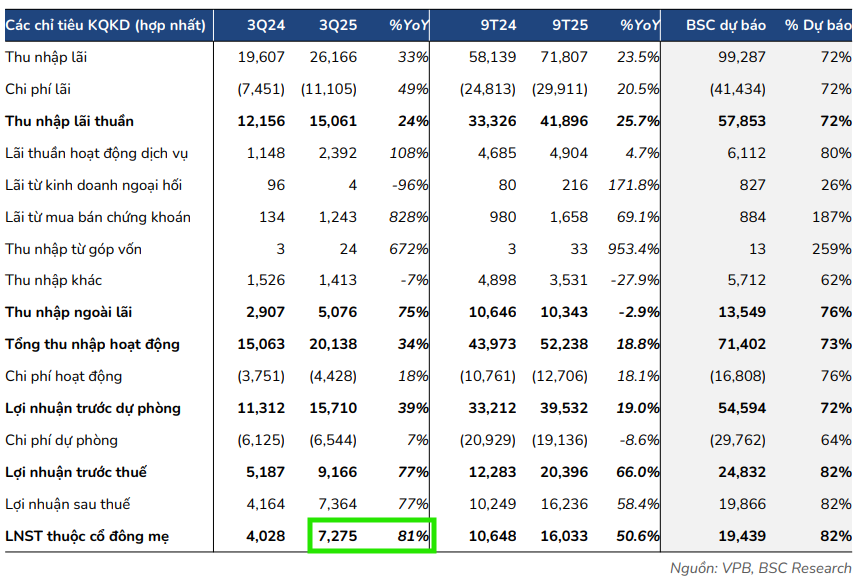

VPBank (VPB) vừa công bố kết quả kinh doanh Quý 3/2025 hợp nhất vượt xa kỳ vọng, đạt gần 9,200 tỷ đồng. Lợi nhuận trước thuế (LNTT), tăng trưởng ấn tượng 77% so với cùng kỳ năm trước. Kết quả này đã đưa LNTT lũy kế 9 tháng đầu năm 2025 của VPB đạt 20,400 tỷ đồng, hoàn thành 82% dự báo cả năm của BSC.

-

VPBank ghi nhận lợi nhuận trước thuế quý III/2025 đạt gần 9,200 tỷ đồng (+77% YoY), đưa lũy kế 9T lên 20,400 tỷ đồng, hoàn thành 82% kế hoạch năm; tăng trưởng tín dụng đạt mức kỷ lục 28.1% YTD, tập trung vào xây dựng, lưu trú và bất động sản.

- Biên lãi ròng (NIM) cải thiện mạnh, đạt 6.1% trong quý III, nhờ tăng lợi suất tài sản lên 10.7%; thu nhập ngoài lãi tăng mạnh với phí thuần +108% YoY và VPBankS đóng góp lớn từ tự doanh và ngân hàng đầu tư (IB).

-

Chất lượng tài sản được kiểm soát tốt, nợ xấu hợp nhất giảm còn 3.5%, chi phí trích lập thấp hơn kỳ vọng; BSC và MBS duy trì khuyến nghị MUA/Khả Quan với giá mục tiêu 35,650–42,400 đồng/cp, kỳ vọng tái định giá mạnh nhờ IPO VPBankS.

Tăng trưởng tín dụng và cải thiện NIM

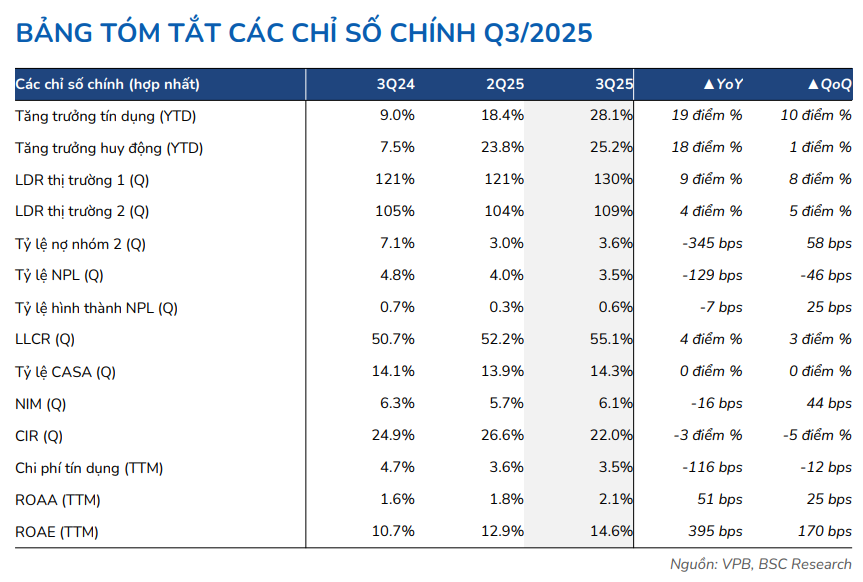

Điểm nhấn nổi bật nhất trong quý là tốc độ tăng trưởng tín dụng cao kỷ lục so với nhiều năm, đạt 28.1% từ đầu năm (YTD), tập trung chủ yếu ở ngân hàng mẹ và công ty chứng khoán VPBankS.

Lợi suất tài sản gia tăng: Biên lãi ròng (NIM) hợp nhất tính theo 12 tháng gần nhất (TTM) đã bắt đầu cải thiện, tăng lên 5.6% (+9bps so với quý trước), nhờ VPB gia tăng lợi suất cho vay trở lại và tận dụng dư địa về tỷ lệ LDR (Tỷ lệ cho vay trên huy động) và MTLT (Nguồn vốn ngắn hạn cho vay trung dài hạn).

Riêng trong Quý 3, NIM hợp nhất đạt 6.1% (+44bps QoQ), chủ yếu do lợi suất tài sản tăng lên 10.7% (+74bps QoQ). Sự tăng này được BSC nhận định là nhờ VPB phân bổ tín dụng mới vào các lĩnh vực có lợi suất cao như xây dựng và lưu trú.

Danh mục tín dụng: Khoảng 65% dư nợ cho vay tăng thêm trong Quý 3 đến từ các lĩnh vực xây dựng, lưu trú và bất động sản (BĐS). Cụ thể, dư nợ cho vay xây dựng tăng 39% YTD, lưu trú tăng 193% YTD, kinh doanh BĐS tăng 10% YTD và cho vay mua nhà tăng 26% YTD. Tính đến cuối Quý 3/2025, tín dụng ngân hàng mẹ đạt 807.5 nghìn tỷ (+29.1% YTD), VPBankS đạt hơn 27 nghìn tỷ (+184% YTD).

Thu nhập ngoài lãi bứt phá và sự nổi lên của VPBankS

Các cấu phần thu nhập ngoài lãi trong Quý 3 vượt kỳ vọng của BSC, đặc biệt là thu nhập phí thuần đạt 2,400 tỷ đồng (+108% YoY), trong đó mảng bảo hiểm phục hồi khả quan (+22% YoY) sau khi VPB điều chỉnh chính sách sản phẩm.

VPBankS tạo đột biến: Thu nhập từ mảng chứng khoán đạt 1,200 tỷ đồng (+828% YoY), cho thấy sự đóng góp mạnh mẽ từ VPBankS (công ty con đang chào bán IPO). Công ty chứng khoán này đã ghi nhận LNTT Quý 3 tăng đột biến lên gần 2,400 tỷ đồng (gấp gần 7 lần cùng kỳ) nhờ hơn 1,500 tỷ lợi nhuận gộp từ mảng tự doanh và hơn 800 tỷ từ mảng Ngân hàng Đầu tư (IB).

FE Credit tiếp tục cải thiện: FECredit duy trì đà cải thiện lợi nhuận so với quý trước, đạt 216 tỷ đồng (+15% QoQ) trong Quý 3, dù còn khá khiêm tốn.

Chất lượng tài sản được kiểm soát

Tỷ lệ nợ xấu hợp nhất cuối Quý 3/2025 giảm xuống 3.5% (-46bps QoQ), và nợ xấu riêng lẻ đạt 2.6% (-17bps QoQ). Tỷ lệ nợ nhóm 2 tăng nhẹ lên 3.6% (+58bps QoQ) nhưng vẫn trong xu hướng giảm.

Chi phí trích lập thấp: Ngân hàng đã đẩy mạnh xử lý nợ xấu với quy mô hơn 18 nghìn tỷ (+54% QoQ) và thu hồi nợ xấu thêm 1.1 nghìn tỷ (+30% QoQ), nhưng chỉ trích lập dự phòng thêm 6.5 nghìn tỷ (+11% QoQ). Lũy kế 9 tháng đầu năm, tổng chi phí trích lập đạt 19.1 nghìn tỷ (-5% YoY), thấp hơn kỳ vọng của BSC, chỉ hoàn thành 64% dự báo cả năm.

Bộ đệm dự phòng: Tỷ lệ bao phủ nợ xấu (LLCR) được cải thiện nhẹ lên mức 55% (+3 điểm % QoQ).

Áp lực huy động

VPB đang đối mặt với áp lực huy động vốn khi chỉ số LDR thị trường 1 tiếp tục kéo giãn lên gần 130% và tỷ lệ tiền gửi khách hàng bán lẻ giảm xuống 57% hợp nhất. Ngân hàng đã phải bù đắp bằng huy động từ thị trường 2 và phát hành giấy tờ có giá (GTCG).

VPB tiếp tục thể hiện chiến lược tăng trưởng quy mô vượt trội. ROAE (TTM) liên tục cải thiện và đạt 14.6% tại cuối Quý 3/2025. BSC kỳ vọng KQKD cả năm 2025 sẽ vượt kế hoạch 25.3 nghìn tỷ đồng đề ra, đánh dấu một sự thay đổi đáng kể sau 4 năm liền không hoàn thành kế hoạch.

Định giá và Khuyến nghị

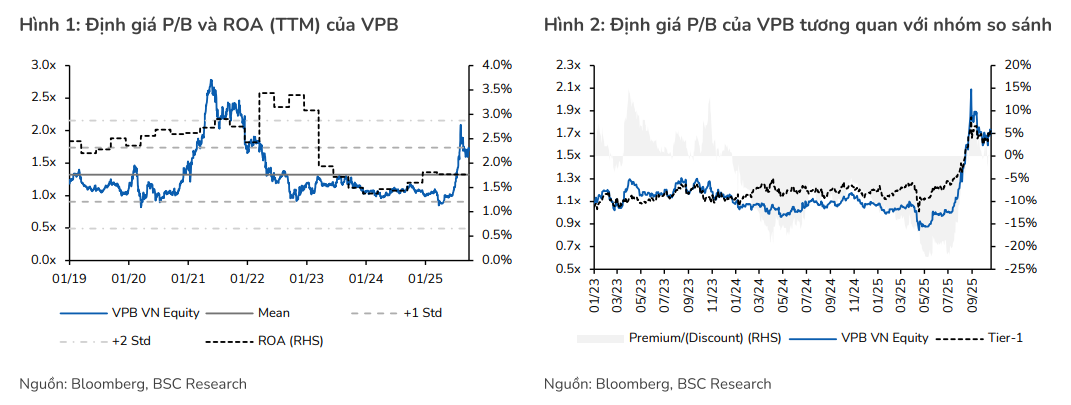

VPB đang giao dịch ở mức P/B TTM là 1.55x (nhỉnh hơn nhẹ so với trung bình 7 năm qua là 1.3x). Dựa trên giá mục tiêu gần nhất là 35,650 đồng/cổ phiếu, BSC duy trì khuyến nghị MUA đối với VPB.

MBS (22.10.2025): duy trì khuyến nghị KHẢ QUAN, giá mục tiêu 42,400 đồng/cổ phiếu (upside +39.7%), nhấn mạnh tiềm năng tái định giá nhờ tăng trưởng tín dụng mạnh, cải thiện chất lượng tài sản và đóng góp lợi nhuận ngày càng lớn từ VPBankS.