Phân tích Doanh Nghiệp

IMP: Lợi nhuận Q3/2025 Chậm Lại Như Dự Kiến

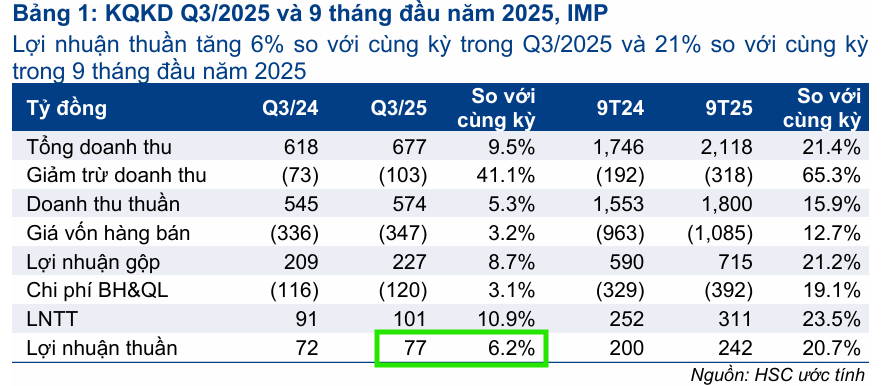

Công ty Cổ phần Dược phẩm Imexpharm (IMP) đã công bố kết quả kinh doanh Quý 3/2025, ghi nhận sự tăng trưởng chậm lại như dự báo của chúng tôi do ảnh hưởng từ quá trình sáp nhập hành chính cấp tỉnh và việc siết chặt quản lý thuế. Cụ thể, trong quý 3, IMP đạt doanh thu thuần 574 tỷ đồng, tăng 5% so với cùng kỳ năm trước. Lợi nhuận trước thuế (LNTT) đạt 101 tỷ đồng, tăng 11% so với cùng kỳ, và lợi nhuận thuần đạt 77 tỷ đồng, tăng 6% so với cùng kỳ.

Tốc độ tăng trưởng lợi nhuận này đã chậm lại đáng kể so với mức tăng 29% trong nửa đầu năm 2025, phản ánh đúng những điều chỉnh hoạt động kinh doanh tạm thời mà công ty đang trải qua sau các thay đổi về chính sách quản lý thuế và sáp nhập hành chính.

Tuy nhiên, HSC đã ghi nhận dấu hiệu phục hồi rõ rệt vào cuối quý. Sau giai đoạn suy yếu trong tháng 8 (với doanh thu thuần giảm 0.8% so với cùng kỳ và LNTT giảm 10% do doanh thu kênh ETC giảm từ nền cao của tháng 8/2024), kết quả kinh doanh tháng 9 đã phục hồi mạnh mẽ.

Doanh thu thuần tháng 9 tăng 5% so với cùng kỳ, đạt 209 tỷ đồng, và LNTT tăng mạnh 28%, đạt 47 tỷ đồng. Theo thông tin từ công ty, nhìn chung trong Quý 3/2025, kênh đấu thầu (ETC) tiếp tục thể hiện sự tăng trưởng tốt hơn so với kênh bán lẻ truyền thống (OTC).

Kênh OTC vẫn phải chịu nhiều áp lực khi các nhà thuốc nhỏ gặp khó khăn trong việc thích ứng với quy định hóa đơn điện tử mới và việc bãi bỏ chế độ thuế khoán, khiến họ thận trọng hơn trong hoạt động kinh doanh. Thông tin chi tiết hơn về các yếu tố tác động sẽ được công ty công bố trong buổi gặp gỡ nhà phân tích diễn ra vào ngày 24/10/2025.

Tính chung 9 tháng đầu năm 2025, IMP đã đạt 1,800 tỷ đồng doanh thu thuần, tăng 16% so với cùng kỳ, và lợi nhuận thuần đạt 242 tỷ đồng, tăng 21% so với cùng kỳ. Kết quả này rất sát với dự báo của HSC.

HSC tiếp tục duy trì dự báo cho cả năm 2025 với kỳ vọng doanh thu thuần đạt 2,553 tỷ đồng (tăng trưởng 16%) và lợi nhuận thuần đạt 377 tỷ đồng (tăng trưởng 18%). HSC cho rằng hoạt động kinh doanh và lợi nhuận của công ty sẽ sớm ổn định trở lại sau giai đoạn điều chỉnh ngắn hạn do sáp nhập tỉnh và triển khai quy định thuế mới. Vì vậy, HSC vẫn duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu IMP với giá mục tiêu là 58,000 đồng.

Elibook Team không có khuyến nghị giao dịch ở IMP.