Phân tích Doanh Nghiệp

MSN: Lợi nhuận bứt phá, WCM dẫn dắt tăng trưởng, MCH hoàn tất tái cấu trúc kênh phân phối

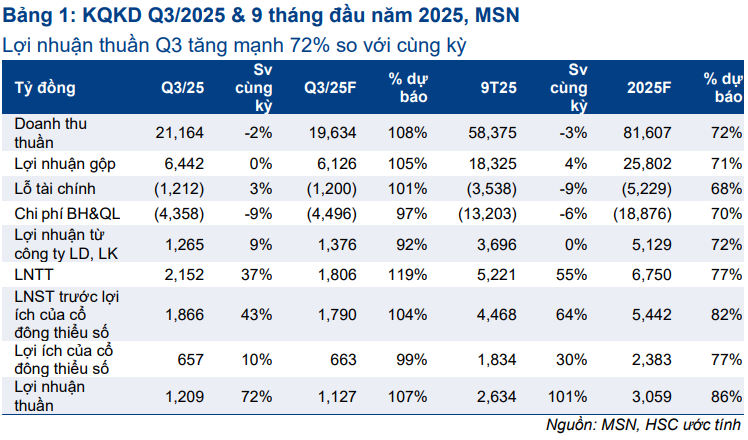

Tập đoàn MaSan (MSN) vừa công bố kết quả kinh doanh Quý 3/2025 với mức lợi nhuận vượt kỳ vọng thị trường. Theo đánh giá từ HSC, lợi nhuận thuần của MaSan đạt 1,209 tỷ đồng (+72% YoY), vượt 7% so với dự báo 1,127 tỷ đồng. Kết quả này có được nhờ sự cải thiện rõ rệt của hầu hết các mảng kinh doanh gồm WCM, MML, MHT và đóng góp ổn định từ TCB, qua đó bù đắp giai đoạn suy yếu tạm thời của MCH.

Trong Quý 3/2025, doanh thu thuần đạt 21,164 tỷ đồng (-2% YoY), nhưng cao hơn 8% so với dự báo của HSC. Luỹ kế 9T.2025, doanh thu thuần đạt 58,375 tỷ đồng (-3% YoY), và hoàn thành 72% dự phóng cả năm, trong khi lợi nhuận thuần tăng 64% lên 2,634 tỷ đồng, hoàn thành 86% kế hoạch năm của HSC. Diễn biến này phản ánh chiến lược chú trọng hiệu quả vận hành và biên lợi nhuận hơn là tăng trưởng doanh thu ngắn hạn.

MSN: giai đoạn bản lề của một hệ sinh thái tiêu dùng Việt Nam

MCH: Chuyển đổi phân phối, ngắn hạn suy yếu

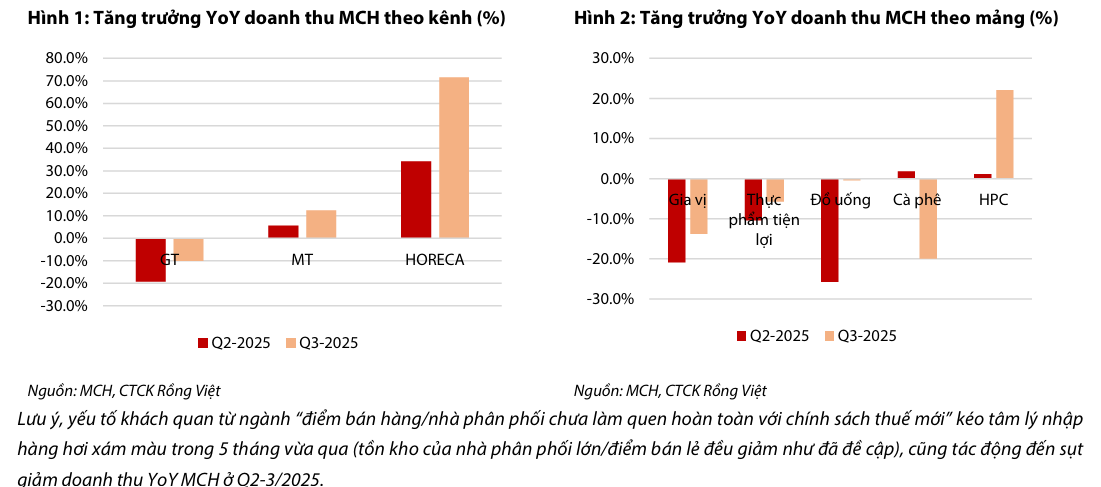

MCH ghi nhận doanh thu giảm 6% xuống 7,517 tỷ đồng và lợi nhuận giảm 19% còn 1,698 tỷ đồng do tác động của việc chuyển đổi từ mô hình bán sỉ sang phân phối trực tiếp theo khu vực địa lý. Tập đoàn cho biết quá trình tái cấu trúc kho vận, cắt giảm tồn kho và chuyển giao quyền bán trực tiếp cho lực lượng nhân viên tuyến đầu là nguyên nhân khiến doanh thu ngắn hạn chững lại, trong khi tồn kho toàn hệ thống giảm 2,200 tỷ đồng tương đương 16% doanh thu hai quý gần nhất.

Tuy nhiên, các khu vực triển khai sớm mô hình trực tiếp ghi nhận mức tăng doanh thu 6% so với cùng kỳ, và tháng 10 đã ghi nhận mức tăng trưởng 10% so với cùng kỳ nhờ đà hồi phục rõ rệt sau tái cấu trúc kênh bán hàng truyền thống

MCH đặt mục tiêu tăng độ phủ điểm bán trực tiếp lên 500,000 cửa hàng trong năm 2026 so với mức 345,000 điểm hiện tại, đồng thời tung ra làn sóng sản phẩm mới gồm các thương hiệu mì Omachi và Kokomi từ quý 4 năm 2025 cùng 17 chiến dịch tiếp thị lớn trong năm 2026.

Dù chịu sức ép lợi nhuận ngắn hạn, mô hình mới tạo nền tảng chi phí ổn định và tăng năng suất lao động khi số điểm bán phục vụ mỗi nhân viên tăng 50% và tần suất ghé cửa hàng tăng gấp hai lần, trong khi tổng chi phí không đổi.

VDSC lưu ý về hai “nút thắt” chính trong việc tìm lại tăng trưởng dương doanh thu kênh GT của MCH trong ngắn hạn: thứ nhất là sự thích ứng của các đại lý/hộ kinh doanh gia đình với chính sách đóng thuế/kê khai hóa đơn điện tử mới; thứ hai là tầm ảnh hưởng của hệ thống phân phối mới của MCH. Tuy tâm lý e sợ thuế/hóa đơn điện tử có thể còn kéo dài đến hết năm 2025, nhưng ngành hàng tiêu dùng nhanh là thiết yếu, buộc các đại lý phải quay lại nhập hàng từ quý IV. Về trung và dài hạn, VDSC lạc quan rằng hai nút thắt này sẽ dần được tháo gỡ khi hệ thống phân phối Việt Nam dần minh bạch và MCH hưởng lợi từ xu thế giảm các cấp bậc phân phối trung gian.

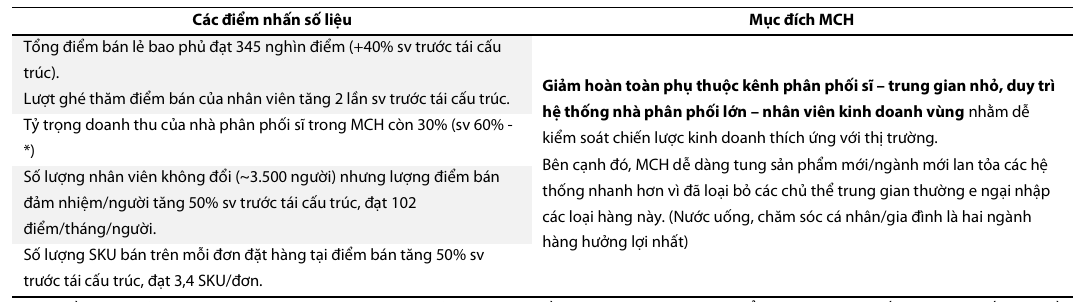

MCH đã đẩy nhanh tiến trình bao phủ hệ thống phân phối theo phương thức mới và chính thức hoàn tất vào đầu tháng 9 năm 2025. Các chỉ số lõi cho thấy chiến dịch này đi đúng hướng: Tổng điểm bán lẻ bao phủ đạt 345 nghìn điểm, tăng 40% so với trước tái cấu trúc; Tỷ trọng doanh thu của nhà phân phối sỉ trong MCH giảm đáng kể từ 60% xuống còn 30%; Số lượng điểm bán đảm nhiệm trên mỗi nhân viên tăng 50%, đạt 102 điểm/tháng/người, trong khi tổng số lượng nhân viên kinh doanh không đổi (khoảng 3,500 người); và số lượng SKU bán trên mỗi đơn đặt hàng tại điểm bán tăng 50%, đạt 3.4 SKU/đơn.

Những thành quả này giúp MCH không còn phải hy sinh nhiều doanh thu như quý trước và giúp dòng chảy nguồn hàng tới người tiêu dùng ổn định hơn, tạo điều kiện thuận lợi cho việc tung sản phẩm mới ra thị trường.

Biên lợi nhuận ròng quý 3 của MCH đạt 22.3%. Sự sụt giảm lợi nhuận so với cùng kỳ chủ yếu do lợi nhuận tài chính ròng sụt giảm 66.2% do không còn khoản chi trả cổ tức bằng tiền mặt đáng kể như năm ngoái. Tuy nhiên, việc tối ưu chi phí bán hàng từ đội ngũ/cách xây dựng kênh bán hàng mới đã bù trừ cho việc sụt giảm biên lợi nhuận gộp, giữ cho biên lợi nhuận trước thuế và lãi vay gần như không đổi.

WCM: Động cơ tăng trưởng chủ lực và chiến lược mở rộng thiếu tiền lệ

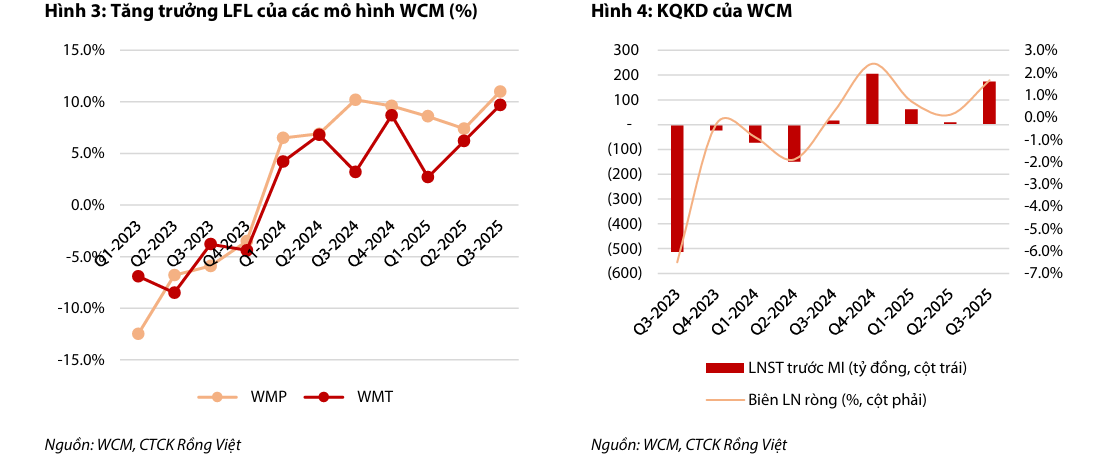

WCM trở thành động lực tăng trưởng trọng yếu khi doanh thu tăng 23% lên 10,544 tỷ đồng, tăng 15.5% theo quý và 22.5% theo năm, và lợi nhuận đạt 175 tỷ đồng, đảo chiều hoàn toàn so với mức lỗ 11 tỷ đồng cùng kỳ năm trước.

Thành quả này đạt được nhờ việc mở rộng nhanh chóng hệ thống cửa hàng, đạt 4,292 cửa hàng, với 146 cửa hàng mở mới trong quý (chủ yếu ở khu vực miền Trung và Bắc), và hiệu quả doanh thu mỗi cửa hàng đạt 0.82 tỷ đồng/tháng, mức cao nhất trong vòng 2 năm qua của chuỗi. Mô hình siêu thị nhỏ WinMart+ (WMP) là trọng tâm mở mới, đặc biệt ở khu vực nông thôn (70% mở mới), tập trung vào hàng khô FMCGs “value-for-money” và lần đầu tiên đạt tăng trưởng cửa hàng cũ (LFL) vượt 10.0% theo năm. Trong khi đó, mô hình siêu thị lớn WinMart (WMT) cho thấy hiệu quả cải tạo, đạt doanh thu 6.52 tỷ đồng/tháng/cửa hàng. Nhờ tăng trưởng doanh thu mạnh mẽ cùng với tối ưu hóa chi phí tiện ích, WCM đã đạt Lợi nhuận sau thuế 175 tỷ đồng, tăng trưởng ấn tượng gấp 10.7 lần theo quý và 8.7 lần theo năm, tương đương biên lợi nhuận ròng 1.7%.

Doanh thu cửa hàng cũ tăng trưởng mạnh, đạt mức 11% tại chuỗi cửa hàng tiện lợi và 9.7% tại chuỗi siêu thị, được thúc đẩy bởi hai yếu tố vĩ mô quan trọng gồm chính sách thuế mới đối với hộ kinh doanh và chiến dịch chống hàng giả của Chính phủ.

Tập đoàn đặt mục tiêu mở 1,000-1,500 cửa hàng mới trong năm 2026, nâng mục tiêu dài hạn từ 8,000 lên 10,000 cửa hàng so với mức 4,500 hiện tại.

Việc bãi bỏ thuế khoán từ ngày 1 tháng 1 năm 2026 được xem là yếu tố đột phá thúc đẩy chuyển dịch từ thương mại truyền thống sang hiện đại. Ban lãnh đạo dự báo tỷ lệ thâm nhập của bán lẻ hiện đại tại Việt Nam tăng từ mức 12% hiện nay lên 25% trong vòng 5 năm tới, tạo dư địa lớn cho WCM tiếp tục tăng trưởng. Đồng thời, hệ thống tự động quản lý hàng hóa dựa trên dữ liệu dự kiến phủ 90% mạng lưới vào cuối 2026 giúp tiết kiệm 30% thời gian vận hành tại cửa hàng.

MML: Hưởng lợi từ nhu cầu thực phẩm và hệ sinh thái bán lẻ

MML ghi nhận doanh thu tăng 23% lên 2,384 tỷ đồng và lợi nhuận tăng mạnh 417% lên 101 tỷ đồng nhờ cải thiện biên lợi nhuận gộp và tăng trưởng đồng đều tại mảng thịt tươi, thịt chế biến và gia cầm.

Việc đa dạng hóa sang sản phẩm chế biến và tận dụng kênh bán lẻ của WCM giúp công ty tiếp tục tăng tốc, với mục tiêu tăng tỷ trọng thịt chế biến từ mức 50% lên 60%-65%.

Tình hình tài chính: Chi phí vốn thuận lợi, giảm rủi ro pha loãng

Tập đoàn đã vay thành công khoản vay quốc tế 350 triệu USD không tài sản đảm bảo trong Quý 2/2025 và đang hưởng lợi từ xu hướng lãi suất USD giảm. MSN cũng cho biết không còn nghĩa vụ tài chính phát sinh với các nhà đầu tư chiến lược như SK tại WCM. Điều này giúp tạo dư địa cho chiến lược mở rộng mạnh mẽ mà không gia tăng rủi ro pha loãng cổ đông.

Định giá và tài chính

HSC (29.10.2025) vẫn đang giữ khuyến nghị Tăng Tỷ Trọng với giá mục tiêu 93,100 đồng. MSN đang giao dịch ở mức P/E dự phóng 12 tháng tới là 29.5 lần, thấp hơn 0.7 độ lệch chuẩn so với bình quân từ tháng 8/2022 ở mức 77.6 lần.

Với những thành quả tối ưu hóa hiệu quả hoạt động ở các công ty con và sự phục hồi mạnh mẽ của chuỗi bán lẻ, VDSC (5.11.2025) duy trì dự báo hiệu quả kinh doanh năm 2025 của MSN với Lợi nhuận sau thuế Công ty Mẹ là 3,679 tỷ đồng, và giá mục tiêu 93,600 đồng/cổ phiếu, tương ứng với khuyến nghị MUA.

BSC (17.11.2025) duy trì khuyến nghị MUA với mức giá mục tiêu điều chỉnh tăng 6% so với báo cáo gần nhất, lên 98,300 VND/CP. Mức giá này mang lại tiềm năng tăng trưởng (upside) 26% so với giá đóng cửa ngày 14/11/2025.

Dựa trên kết quả 9T2025 vượt trội, BSC đã tiến hành điều chỉnh tăng kỳ vọng Lợi nhuận sau thuế công ty mẹ năm 2025 lên 4,129 tỷ VND (+72%YoY), tăng 20% so với dự báo trước đó. Công ty cũng kỳ vọng MSN sẽ đạt 130% kế hoạch lợi nhuận cả năm.

Triển vọng năm 2026 được đánh giá rất lạc quan. BSC ước tính DTT và LNST năm 2026 lần lượt đạt 89,962 tỷ VND (+12%YoY) và 5,118 tỷ VND (+24%YoY).

Tăng trưởng chính được dẫn dắt bởi đóng góp từ mảng tiêu dùng cốt lõi (+20%), với các động lực sau:

-

MCH phục hồi tích cực sau tái cấu trúc kênh phân phối.

-

WCM tăng trưởng vượt trội, nắm bắt xu hướng dịch chuyển ngành bán lẻ từ kênh truyền thống (GT) sang kênh hiện đại (MT). WCM dự kiến mở thêm 1,000–1,500 cửa hàng tại miền Bắc và Trung, bắt đầu khai thác miền Nam từ 2026.

-

MHT từng bước chứng minh hiệu quả, kỳ vọng ghi nhận lợi nhuận dương trong năm 2026 nhờ giá volfram neo cao, tiết giảm chi phí vận hành và giảm áp lực lãi vay (Nợ vay USD chiếm ~20% tổng nợ vay).

BSC cho rằng giá trị cổ phiếu MSN hiện tại chỉ mới phản ánh một phần tỷ lệ sở hữu tại MCH và TCB. Nút thắt định giá có thể được nới lỏng khi:

-

Các công ty con như WCM, MML, MSR đang từng bước chứng minh khả năng cải thiện hiệu quả hoạt động.

-

Tập đoàn tiếp tục tối ưu hóa vận hành, giảm đòn bẩy nợ vay (Nợ ròng/EBITDA 12 tháng gần nhất = 2.8 lần) và đơn giản hóa cơ cấu.

-

Catalyst (Yếu tố xúc tác): (1) Cổ phiếu MSN còn nhiều room sở hữu cho nhà đầu tư nước ngoài (23%); (2) Kỳ vọng thoái vốn MSR; (3) Lộ trình niêm yết cổ phiếu MCH lên sàn HOSE trong cuối năm 2025 hoặc đầu năm 2026 và kỳ vọng được thêm vào chỉ số VN30 trong năm 2026.

📊 So Sánh Quan Điểm Chính Của HSC và BSC Về Cổ Phiếu MSN

| Tiêu Chí So Sánh | HSC (29.10.2025) và VDSC | BSC (14.11.2025) |

| Khuyến nghị | TĂNG TỶ TRỌNG (Duy trì) | MUA (Duy trì) |

| Giá Mục Tiêu (VND/CP) | 93,100 (VDSC cũng đưa ra mức 93,600) | 98,300 (Điều chỉnh tăng 6%) |

| Đánh giá KQKD Q3/2025 | Lợi nhuận thuần vượt kỳ vọng (+7% so với dự báo). DTT đạt 21,164 tỷ VND (-2% YoY). | Lợi nhuận thuần đạt 1,209 tỷ VND (+72.4% YoY). DTT tăng +9.7% LFL (loại trừ thoái vốn H.C. Starck), phản ánh phục hồi rõ nét của cốt lõi. |

| Động lực tăng trưởng Q3 | Cải thiện rõ rệt ở WCM, MML, MHT và đóng góp từ TCB; bù đắp suy yếu tạm thời của MCH. | WCM, MML, PLH, MHT ghi nhận lợi nhuận tăng trưởng mạnh mẽ, bù đắp cho việc MCH giảm LNST do tái cấu trúc. |

| Tình hình MCH | Chuyển đổi mô hình phân phối khiến doanh thu ngắn hạn suy yếu (-6% Q3), nhưng tạo nền tảng chi phí ổn định và tăng năng suất (số điểm bán/nhân viên tăng 50%). Đặt mục tiêu tăng độ phủ lên 500,000 cửa hàng năm 2026. | LNST giảm -18.9% YoY do suy giảm lợi nhuận tài chính và ảnh hưởng tái cấu trúc kênh GT. Kỳ vọng phục hồi tích cực sau tái cấu trúc kênh phân phối. |

| Tình hình WCM | Động cơ tăng trưởng chủ lực. DTT tăng +23% (đạt 10,544 tỷ VND), LNST đạt 175 tỷ VND (gấp 8.7 lần cùng kỳ). Doanh thu/cửa hàng cao nhất 2 năm. Kỳ vọng đột phá nhờ bãi bỏ thuế khoán (1/1/2026) thúc đẩy chuyển dịch từ GT sang MT. | Tăng trưởng vượt trội. LNST đạt 175 tỷ VND (+8,7 lần cùng kỳ), biên LNST 1.75%. Nắm bắt tốt xu hướng dịch chuyển ngành bán lẻ. Dự kiến mở thêm 1,000–1,500 cửa hàng mới trong 2026. |

| Dự báo Lợi nhuận 2025 | LNST-CĐTS đạt 3,679 tỷ VND (VDSC). Hoàn thành 86% kế hoạch năm của HSC sau 9T2025. | Điều chỉnh tăng 20% so với báo cáo trước, lên 4,129 tỷ VND (+72% YoY). Kỳ vọng đạt 130% kế hoạch lợi nhuận cả năm. |

| Triển vọng 2026 | Tăng trưởng nhờ chuyển dịch bán lẻ (tỷ lệ thâm nhập hiện đại tăng từ 12% lên 25% trong 5 năm). | Lạc quan. LNST đạt 5,118 tỷ VND (+24% YoY), dẫn dắt bởi đóng góp từ mảng tiêu dùng cốt lõi (+20%) và MHT ghi nhận lợi nhuận dương. |

| Yếu tố xúc tác (Catalyst) | Chính sách thuế mới, chiến dịch chống hàng giả, bãi bỏ thuế khoán (1/1/2026), giảm rủi ro pha loãng cổ đông. | Cổ phiếu còn nhiều room NĐTNN (23%), kỳ vọng thoái vốn MSR, niêm yết MCH lên HOSE và được thêm vào VN30 năm 2026. |

Trên biểu đồ kỹ thuật, MSN đang có RS=65. Sau sự kiện trái phiếu, cổ phiếu đã bị đạp về dưới Ma50 ngày, hơn 110 triệu cổ phiếu bị phân phối ra thị trường chỉ trong vòng 5 phiên, vậy nên MSN sẽ cần thời gian tích lũy trở lại trước khi chạy tiếp sóng bán lẻ với MWG. Elibook Team vẫn ưu tiên cổ phiếu MWG, nhưng hiện tại MWG cũng đã vượt qua điểm mua.