Phân tích Doanh Nghiệp

DPR: Lợi nhuận Q3/2025 tăng vọt lên mức cao 3 năm, Tiềm năng Chuyển đổi Đất KCN củng cố đà tăng trưởng dài hạn

-

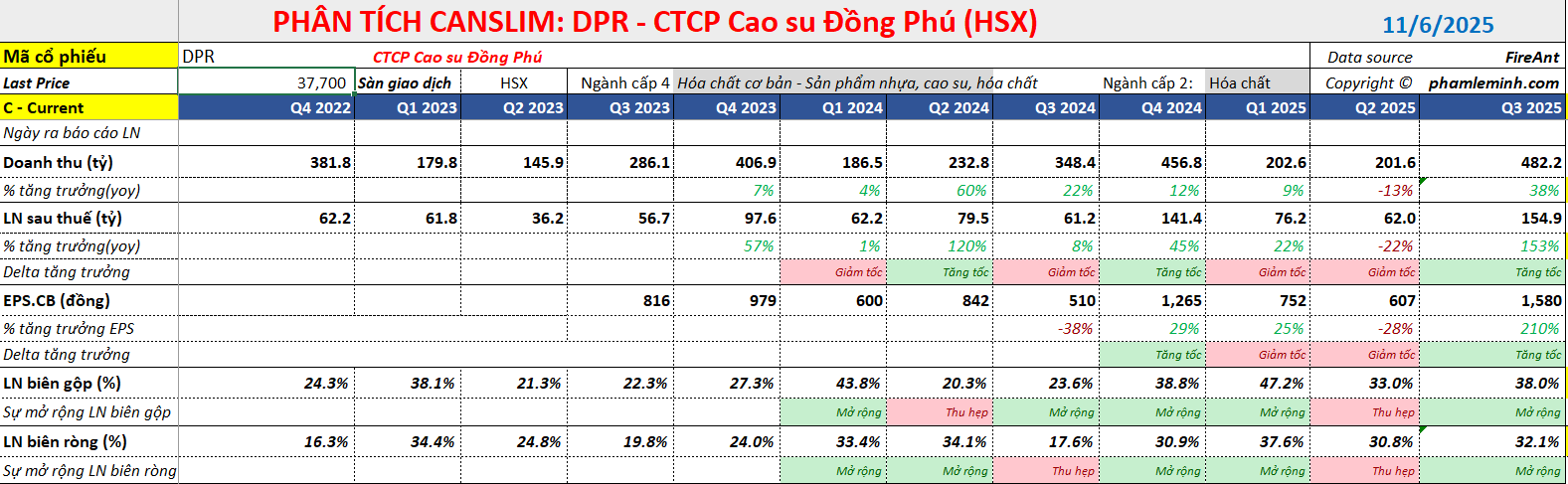

Lợi nhuận ròng quý 3/2025 đạt 154 tỷ đồng (+153% YoY), cao nhất trong 3 năm, nhờ sản lượng tiêu thụ tăng 25%, giá bán bình quân tăng 4.9%, và doanh thu thanh lý gỗ cao su tăng 67%.

- Triển vọng quý 4/2025 tích cực, với lợi nhuận dự kiến đạt 206 tỷ đồng (+160% YoY), nhờ ghi nhận doanh thu chuyển nhượng đất tại dự án mở rộng KCN Bắc Đồng Phú (317 ha).

-

Chiến lược dài hạn tập trung vào chuyển đổi đất cao su sang đất khu công nghiệp, với tiềm năng lợi nhuận trước thuế 1,080 tỷ đồng từ giai đoạn 2 của KCN Bắc Đồng Phú; SSI duy trì khuyến nghị “Khả quan” với giá mục tiêu 46,100 đồng/cp.

Lợi nhuận quý 3 cao nhất 3 năm

Công ty Cổ phần Cao su Đồng Phú (DPR) vừa công bố kết quả kinh doanh quý III năm 2025 đầy ấn tượng, với doanh thu thuần đạt 482 tỷ đồng, tăng mạnh 38% so với cùng kỳ năm trước.

Đà tăng trưởng này được thúc đẩy bởi sự kết hợp của nhiều yếu tố: sản lượng cao su tiêu thụ tăng 25% so với cùng kỳ, giá bán bình quân cải thiện 4.9% và đặc biệt là doanh thu từ thanh lý gỗ cao su tăng trưởng mạnh mẽ tới 67% so với cùng kỳ. Nhờ vậy, lợi nhuận ròng của DPR đã tăng vọt lên 154 tỷ đồng, tăng 153% so với cùng kỳ, đạt mức lợi nhuận quý cao nhất trong ba năm trở lại đây.

Mảng khai thác cao su thiên nhiên ghi nhận doanh thu 397 tỷ đồng, tăng 31% so với cùng kỳ, trong bối cảnh nhu cầu toàn cầu được dự báo vượt cung. Biên lợi nhuận gộp của mảng này cũng được cải thiện lên 28% trong Q3/25.

Ngoài ra, doanh thu tài chính đóng góp 34 tỷ đồng (+61% svck), chủ yếu từ lãi tiền gửi ngân hàng và cổ tức từ công ty liên kết.

Về mặt tài chính, DPR có vị thế vững chắc với tiền mặt ròng đạt 1,980 tỷ đồng tính đến cuối Q3/2025, tương đương 59% vốn hóa thị trường, và không có nợ vay ngắn hạn hay dài hạn.

Nguồn cung cao su tăng, giá có thể sụt giảm

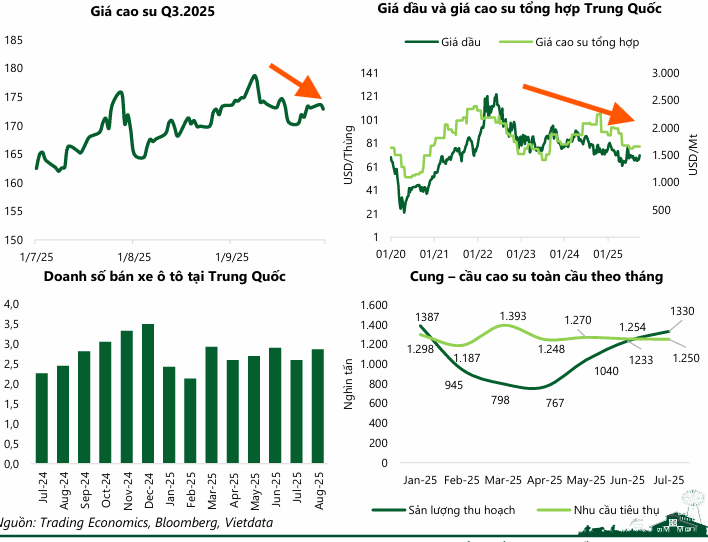

Thị trường cao su trong quý 3/2025 đã chứng kiến nhiều biến động, khi giá cao su có sự hồi phục mạnh vào tháng 7, giảm sâu vào đầu tháng 8, sau đó lại tăng tốc tới đầu tháng 9 và kết thúc quý với mức giảm nhẹ còn 172.9 Uscents/kg. Những diễn biến này là kết quả của sự căng thẳng giữa cung và cầu: giá tăng do lo ngại nguồn cung thắt chặt bởi lũ lụt tại Thái Lan, sản lượng giảm tại Malaysia, Indonesia chuyển đổi sang trồng cọ dầu, cùng với thời tiết bất lợi tại Việt Nam, trong khi nhu cầu từ doanh số bán xe của Trung Quốc lại tăng vọt.

Ngược lại, giá giảm khi giá dầu thô đi xuống, hỗ trợ chi phí sản xuất cao su tổng hợp, đồng thời nhu cầu lốp xe toàn cầu còn yếu và lượng tồn kho tại Trung Quốc vẫn ở mức cao.

Nhìn về triển vọng, VCBS dự báo giá cao su sẽ dao động trong biên độ hẹp. Mặc dù nguồn cung toàn cầu có khả năng phục hồi khi mùa cao điểm khai thác đến gần, nhưng sự gián đoạn khai thác do mưa lớn tại các nước sản xuất chính vẫn là yếu tố đẩy giá tăng gần đây.

Tuy nhiên, áp lực đối với giá sẽ đến từ giá dầu thô dự kiến đi ngang trong vùng 65 – 70 USD/thùng, làm giảm chi phí cho cao su tổng hợp.

Về phía cầu, nhu cầu lốp xe được kỳ vọng hồi phục nhờ sản lượng và doanh số ô tô tháng 9/2025 của Trung Quốc tăng mạnh cùng sự hạ nhiệt căng thẳng thương mại Mỹ-Trung Quốc, nhưng mức tồn kho lớn tại Trung Quốc vẫn là rào cản cản trở đà tăng giá bứt phá.

Triển vọng quý IV năm 2025 được đánh giá là tích cực.

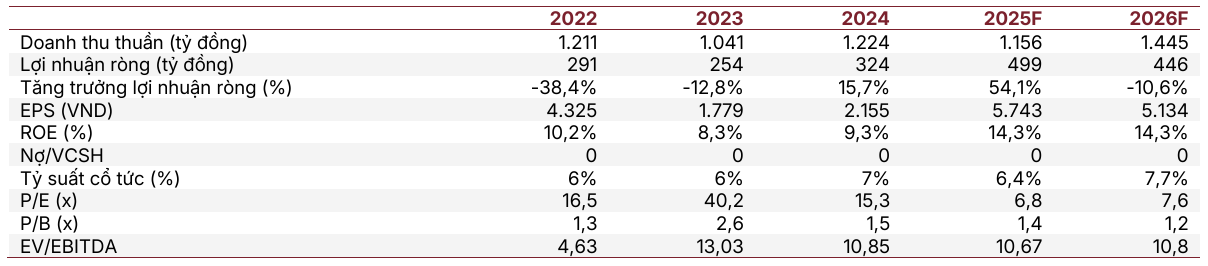

SSI ước tính lợi nhuận ròng có thể đạt 206 tỷ đồng, tăng 160% so với cùng kỳ, nhờ động lực chính từ việc ghi nhận doanh thu chuyển nhượng đất tại dự án mở rộng Khu công nghiệp Bắc Đồng Phú. Dự án này có diện tích 317 ha với giá đền bù khoảng 1 tỷ đồng/ha, khoản thu nhập này sẽ bù đắp cho mức giảm 15% của giá cao su dự kiến trong quý.

Nhìn xa hơn sang năm 2026, doanh thu dự phóng đạt 1,445 tỷ đồng, tăng 25% so với cùng kỳ, được hỗ trợ bởi sản lượng cao su tiêu thụ tăng 8% và giá bán bình quân tăng nhẹ 3%. Đáng chú ý, Khu công nghiệp Bắc Đồng Phú Giai đoạn 2, với tổng diện tích 317 ha và DPR sở hữu 51%, được kỳ vọng là động lực tăng trưởng cốt lõi.

Dự kiến, dự án này sẽ mang lại lợi nhuận trước thuế khoảng 1,080 tỷ đồng, với hoạt động cho thuê bắt đầu từ năm 2026, ước tính cho thuê 20 ha đầu tiên sẽ mang lại lợi nhuận trước thuế 157 tỷ đồng.

SSI ước tính LNST năm 2025 sẽ tăng trưởng mạnh 54% đạt 499 tỷ đồng và giảm nhẹ 11% vào năm 2026, xuống còn 446 tỷ đồng.

Về chiến lược tăng trưởng dài hạn, DPR được hưởng lợi lớn từ việc chuyển đổi đất trồng cao su sang đất khu công nghiệp, tận dụng quỹ đất rộng lớn và khan hiếm tại Bình Phước. Đây là chiến lược bền vững, phù hợp với quy hoạch đến năm 2030 nhằm chuyển đổi khoảng 2,000 ha đất cao su sang khu công nghiệp.

Định giá và khuyến nghị

Luận điểm đầu tư của SSI dựa trên quỹ đất cao su rộng lớn, mang lại tiềm năng chuyển đổi thành đất khu công nghiệp và gia tăng giá trị đáng kể cho doanh nghiệp. Nhu cầu thuê đất khu công nghiệp tại Bình Phước được dự báo tiếp tục tăng cao do tỷ lệ lấp đầy tại các tỉnh lân cận như Bình Dương và Đồng Nai đã gần đạt mức tối đa. Các dự án hạ tầng trọng điểm sắp triển khai như cao tốc Gia Nghĩa – Chơn Thành cũng góp phần củng cố thêm triển vọng phát triển trung và dài hạn cho DPR.

SSI (3.11.2025) duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu DPR, với giá mục tiêu 46,100 đồng/cổ phiếu, tương ứng tiềm năng tăng giá là 18%. Tuy nhiên, nhà đầu tư cần lưu ý đến các rủi ro tiềm ẩn như giá bán mủ cao su giảm và khả năng chậm trễ về mặt pháp lý trong quá trình chuyển đổi đất trồng cao su sang đất khu công nghiệp.

Elibook Team có khuyến nghị MUA đối với PHR hơn là so với DPR hay GVR.