Phân tích Doanh Nghiệp

IDC: Lợi nhuận quý 3 tăng mạnh 65% so với cùng kỳ khi mảng Bất Động Sản KCN Tăng Trưởng Mạnh

-

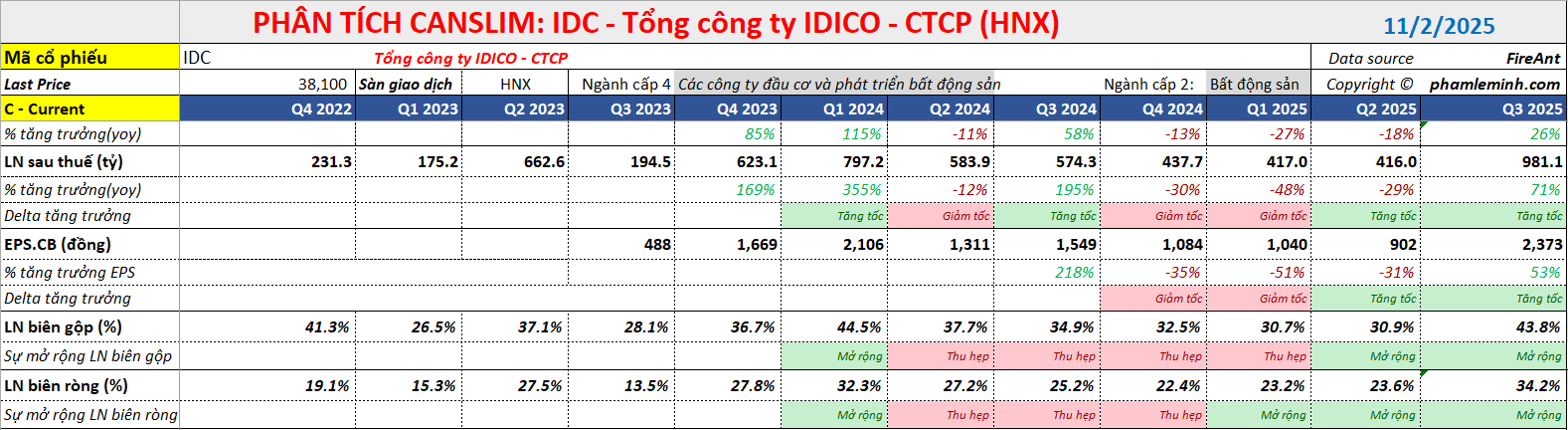

Lợi nhuận sau thuế quý 3/2025 đạt 842 tỷ đồng (+65% YoY, +183% QoQ), nhờ bàn giao backlog khu công nghiệp (KCN) khoảng 77 ha chưa ghi nhận từ trước, vượt kỳ vọng thị trường.

- Lũy kế 9 tháng đầu năm, IDC ghi nhận doanh thu 6.400 tỷ đồng (-7% YoY) và lợi nhuận sau thuế 1,500 tỷ đồng (-10% YoY), hoàn thành 80% và 94% kế hoạch năm của Vietcap.

-

Biên lợi nhuận gộp mảng KCN đạt 63,4%, cao hơn dự báo 58%, dù doanh thu KCN giảm 22% YoY; Vietcap kỳ vọng doanh số cho thuê đất KCN phục hồi trong 2026 nhờ tâm lý nhà đầu tư cải thiện và chính sách rõ ràng hơn.

Tổng Công ty IDICO (IDC) đã công bố kết quả kinh doanh quý 3 năm 2025 với những số liệu tích cực, cho thấy mảng bất động sản khu công nghiệp (KCN) hoạt động tốt hơn kỳ vọng. Doanh thu trong quý đạt 2,900 tỷ đồng (+26% so với cùng kỳ năm trước – YoY, +63% so với quý trước – QoQ), và Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) đạt 842 tỷ đồng (+65% YoY, +183% QoQ). Đà tăng trưởng mạnh mẽ này chủ yếu đến từ các đợt bàn giao backlog chưa ghi nhận theo kế hoạch, được ước tính vào khoảng 77 ha tính đến cuối quý 2/2025.

Lũy kế 9 tháng đầu năm 2025, IDC ghi nhận doanh thu đạt 6,400tỷ đồng (-7% YoY) và LNST sau lợi ích CĐTS đạt 1,500 tỷ đồng (-10% YoY). Kết quả này lần lượt hoàn thành 80% và 94% dự báo cả năm của Vietcap. Nhờ KQKD quý 3 vượt trội, Vietcap nhận thấy tiềm năng điều chỉnh tăng nhẹ đối với dự báo lợi nhuận cho cả năm 2025.

Trong cơ cấu doanh thu, mảng KCN đóng góp 2,600 tỷ đồng trong 9 tháng đầu năm 2025 (-22% YoY), chiếm 41% tổng doanh thu. Dòng tiền từ KCN trong cùng giai đoạn ước tính đạt 2,900 tỷ đồng, giảm 27% YoY nhưng đã hoàn thành 86% dự báo cả năm của Vietcap.

Đáng chú ý, biên lợi nhuận gộp của mảng KCN trong 9 tháng đạt 63.4%, cao hơn đáng kể so với dự báo 58.0% của Vietcap. Mặc dù hoạt động cho thuê đất KCN trong quý 3 được đánh giá là tương đối khiêm tốn, Vietcap vẫn kỳ vọng doanh số cho thuê đất KCN của IDC sẽ phục hồi trong năm 2026, được hỗ trợ bởi tâm lý nhà đầu tư cải thiện, việc triển khai chính sách rõ ràng hơn và các dự án sắp mở bán.

Ngoài KCN, mảng bất động sản nhà ở (BĐS) ghi nhận 340 tỷ đồng doanh thu (-31% YoY) trong 9 tháng đầu năm, chủ yếu từ việc ghi nhận backlog tại dự án Khu đô thị (KĐT) Bắc Châu Giang ở Ninh Bình.

Bên cạnh đó, doanh thu tài chính và thu nhập khác ròng trong 9 tháng 2025 cũng cao hơn kỳ vọng, chủ yếu nhờ lãi tiền gửi cao hơn dự kiến và các khoản lãi bất thường khác, góp phần củng cố lợi nhuận chung của IDC.

Trước khi công bố báo cáo tài chính quý 3, VCBS (22.8.2025) đưa ra giá mục tiêu hợp lý cho IDC là 49,640 đồng/cổ phiếu và khuyến nghị Trung lập.

VCBS dự phóng doanh thu năm 2025 của IDC đạt 7,842 tỷ đồng (-11.36% so với cùng kỳ) và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 1,571 tỷ đồng (-21.3% so với cùng kỳ).

Mặc dù các con số này thấp hơn so với năm trước, VCBS cho rằng IDC vẫn là một doanh nghiệp có tiềm lực mạnh.

IDC – Trụ vững trong giai đoạn biến động của dòng vốn FDI, nhưng khó đột phá

Elibook Team trung lập với nhóm ngành BĐS KCN từ sau sự kiện trade war tháng 4.2025 nên không có khuyến nghị giao dịch đối với cổ phiếu IDC.

Trên đồ thị, RS của IDC là 24, hoạt động kém trên thị trường. Cổ phiếu này tuy đã tạo đáy vào tháng 10 và đang hồi phục hướng về MA50 ngày, nhưng nỗ lực tăng giá sẽ gặp phải nhiều nguồn cung ở phía trên.