Phân tích Doanh Nghiệp

HHV: Định giá hấp dẫn so với tiềm năng tăng trưởng

- Mảng BOT tiếp tục là trụ cột tăng trưởng của HHV trong quý 3/2025, doanh thu đạt 560 tỷ đồng (+18% so với cùng kỳ), trong khi mảng xây lắp ghi nhận doanh thu 314 tỷ đồng (+14%), đóng góp chính từ các dự án trọng điểm như Quảng Ngãi – Hoài Nhơn và Đồng Đăng – Trà Lĩnh. Biên lợi nhuận gộp toàn công ty tăng lên 42%, phản ánh hiệu quả thi công và cơ cấu dự án cải thiện.

- Backlog xây lắp hơn 2,500 tỷ đồng, tương đương 2,5 lần doanh thu năm 2024, đảm bảo nguồn việc ổn định cho giai đoạn 2025-2027. ACBS dự phóng doanh thu năm 2026 đạt 4,395 tỷ đồng và lợi nhuận sau thuế 630 tỷ đồng (+24%), với triển vọng tích cực từ chính sách đầu tư công và mở rộng hệ thống BOT.

- Định giá mục tiêu 17,800 đồng/cổ phiếu, cao hơn 34.8% so với giá hiện tại, phản ánh kỳ vọng tăng trưởng vững chắc của HHV trong chu kỳ phát triển hạ tầng mới.

Tăng trưởng lợi nhuận ổn định

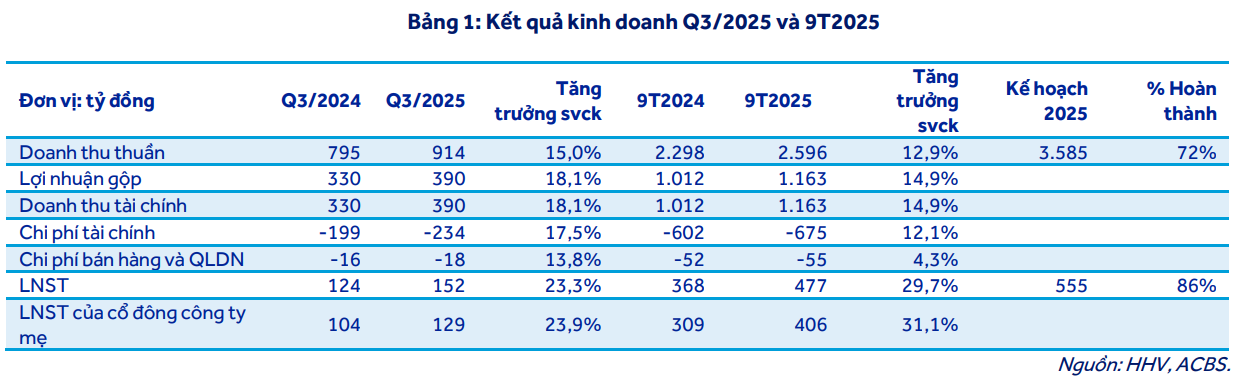

Trong quý III năm 2025, HHV ghi nhận doanh thu đạt 914 tỷ đồng, tăng 15% so với cùng kỳ năm trước, trong khi lợi nhuận sau thuế của cổ đông công ty mẹ đạt 129 tỷ đồng, tăng 24%.

Lũy kế chín tháng đầu năm 2025, doanh thu đạt 2,596 tỷ đồng, tăng 13%, và lợi nhuận sau thuế đạt 406 tỷ đồng, tăng 31%. Mức hoàn thành so với kế hoạch lần lượt là 72% đối với doanh thu và 86% đối với lợi nhuận, tương ứng 67% và 79% dự phóng của ACBS.

Tốc độ tăng trưởng này được dẫn dắt bởi sự mở rộng đồng thời ở cả hai mảng BOT và xây lắp – nền tảng tạo nên lợi thế cạnh tranh dài hạn của HHV.

BOT: Dòng tiền bền vững và hiệu quả vận hành ổn định

Hoạt động BOT tiếp tục giữ vai trò trụ cột trong cơ cấu lợi nhuận của HHV. Doanh thu quý III năm 2025 đạt 560 tỷ đồng, tăng 18% so với cùng kỳ; lũy kế chín tháng đạt 1,627 tỷ đồng, tăng 13%. Lợi nhuận gộp tương ứng 359 tỷ đồng trong quý III và 1,077 tỷ đồng trong chín tháng, cùng tăng 13-14%. Lưu lượng phương tiện qua các trạm đạt 8.9 triệu lượt xe, tăng 5.2%. Các trạm trọng điểm như Hầm Hải Vân, Đèo Cả và Cù Mông đều ghi nhận tăng trưởng lưu lượng 11%, phản ánh hiệu quả khai thác ổn định.

Tuy nhiên, lưu lượng tại trạm Ninh Lộc giảm 33% do phân luồng sang cao tốc Vân Phong – Nha Trang. ACBS đánh giá sự sụt giảm này chỉ mang tính tạm thời và kỳ vọng sẽ được cải thiện đáng kể khi tuyến cao tốc Vân Phong – Nha Trang chính thức đưa vào thu phí trong năm 2026. Các trạm Bắc Giang – Lạng Sơn và Quốc lộ 1 Bắc Giang – Lạng Sơn cũng được dự báo gia tăng lưu lượng khi các tuyến Hữu Nghị – Chi Lăng và Đồng Đăng – Trà Lĩnh hoàn thành thông tuyến.

Sự vận hành ổn định của các tuyến BOT giúp HHV duy trì biên lợi nhuận gộp cao, tạo nền tảng dòng tiền vững chắc để tài trợ cho các dự án hạ tầng mới.

Xây lắp: Động lực tăng trưởng mới từ đầu tư công

Song song với BOT, mảng xây lắp đang trở thành động lực tăng trưởng quan trọng nhờ chính sách đẩy mạnh đầu tư công của Chính phủ. Doanh thu quý III năm 2025 đạt 314 tỷ đồng, tăng 14%, và lũy kế đạt 838 tỷ đồng, tăng 8% so với cùng kỳ năm trước. Lợi nhuận gộp cải thiện mạnh, đạt 18 tỷ đồng trong quý III, tăng hơn sáu lần, và 41 tỷ đồng trong chín tháng, tăng 81%.

Biên lợi nhuận gộp của mảng xây lắp tăng từ 2.9% lên 4.8%, trong khi biên lợi nhuận gộp toàn công ty đạt 42%, tăng 1,1 điểm phần trăm so với cùng kỳ. Hiệu quả cải thiện đến từ các dự án trọng điểm có quy mô lớn như cao tốc Quảng Ngãi – Hoài Nhơn, Đồng Đăng – Trà Lĩnh, Mai Sơn – Quốc lộ 45 và đường ven biển Bình Định.

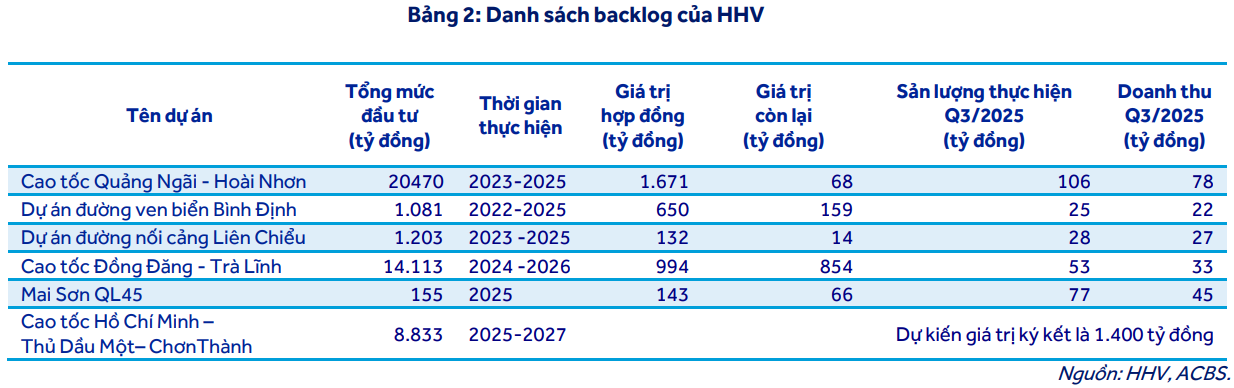

Tính đến cuối quý III năm 2025, giá trị hợp đồng xây lắp chưa ghi nhận doanh thu (backlog) của HHV đạt hơn 2,500 tỷ đồng, tương đương 2.5 lần doanh thu mảng xây lắp năm 2024. Danh mục backlog gồm nhiều dự án chiến lược: cao tốc Quảng Ngãi – Hoài Nhơn tổng mức đầu tư 20,470 tỷ đồng, cao tốc Đồng Đăng – Trà Lĩnh 14,113 tỷ đồng, đường ven biển Bình Định 1.081 tỷ đồng, và đường nối cảng Liên Chiểu 1,203 tỷ đồng. Ngoài ra, công ty dự kiến ký kết thêm hợp đồng trị giá khoảng 1,400 tỷ đồng cho dự án cao tốc Hồ Chí Minh – Thủ Dầu Một – Chơn Thành giai đoạn 2025-2027.

Giá trị backlog lớn không chỉ đảm bảo khối lượng công việc ổn định trong trung hạn mà còn thể hiện uy tín và năng lực thi công của HHV trong lĩnh vực hạ tầng giao thông trọng điểm quốc gia.

Định giá và khuyến nghị

Với giá mục tiêu được điều chỉnh sang cuối năm 2026 ở mức 17,800 đồng mỗi cổ phiếu so với mức giá hiện tại 13,200 đồng, tổng mức sinh lời kỳ vọng đạt 34.8%. ACBS duy trì khuyến nghị Mua, dựa trên nền tảng tài chính ổn định, triển vọng ngành hạ tầng tích cực và vị thế dẫn đầu của HHV trong lĩnh vực đầu tư – thi công các dự án giao thông trọng điểm quốc gia.

Trong 12 tháng qua, cổ phiếu HHV tăng 28% bất chấp giai đoạn điều chỉnh ngắn hạn gần đây. Tính từ đầu năm, mức tăng đạt 20.3%, phản ánh niềm tin của thị trường vào sự phục hồi và triển vọng tăng trưởng bền vững của doanh nghiệp.

Trên biểu đồ kỹ thuật, HHV có RS=34, mức hoạt động yếu trên thị trường. HHV đang gặp hỗ trợ tại Ma150 ngày, tuy nhiên với hành động giá hiện tại của HHV, khả năng sẽ tìm về hỗ trợ sâu hơn ở Ma200 ngày, tức là ở điểm mua của nền cốc tay cầm trước đó. Nhóm đầu tư công nói chung đều đạt mức chỉnh 20%, và đang về lại các vùng hỗ trợ cứng. Lưu ý, mức điều chỉnh này là hợp lý (gấp 2 lần với mức điều chỉnh của thị trường) để cổ phiếu có thể xây nền sau đà tăng mạnh trước đó. Khuyến nghị nhà đầu tư đã có hàng mua tại nền trước đó tiếp tục nắm giữ.