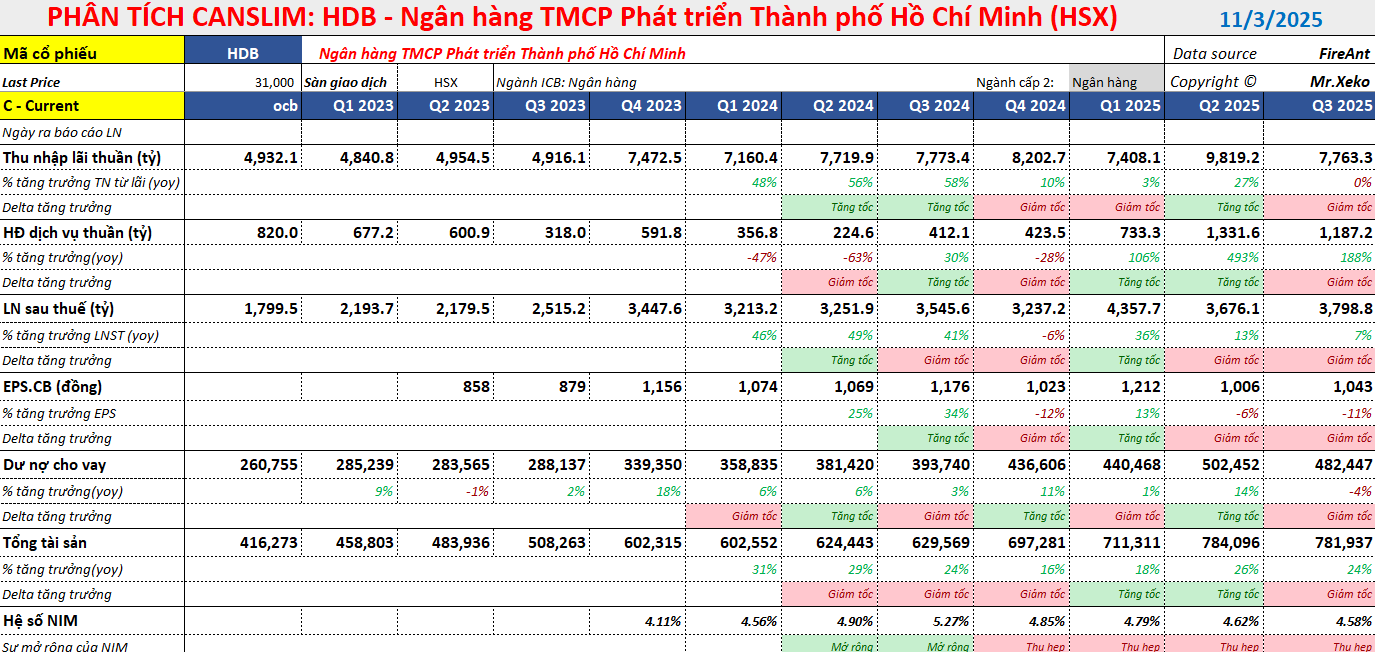

Phân tích Doanh Nghiệp

HDB – Kỳ Vọng Tăng Tốc Quý 4 để Hoàn Thành Kế hoạch 2025

-

HDBank kỳ vọng tăng tốc Quý 4/2025: Ban lãnh đạo tự tin hoàn thành kế hoạch lợi nhuận năm nhờ nhu cầu tín dụng mùa vụ và chất lượng tài sản cải thiện.

- Tăng trưởng tín dụng & NIM: Sau khi bán khoản vay lớn, tăng trưởng tín dụng đạt 11.5% nhưng mục tiêu cả năm vẫn trên 30%; NIM dự kiến giảm nhẹ còn 4.8–5.0%.

-

Định giá & khuyến nghị: Các công ty chứng khoán SSI, HSC, MBS đều đưa ra giá mục tiêu quanh 36,800–39,450 đồng/cp với khuyến nghị Khả quan/Tăng tỷ trọng, nhấn mạnh tiềm năng lợi nhuận duy trì trên 20%/năm.

Ban lãnh đạo HDBank duy trì quan điểm tự tin vào khả năng tăng trưởng lợi nhuận mạnh mẽ trong Quý 4/2025 để hoàn thành mục tiêu kế hoạch năm đã đặt ra. Sự tự tin này được củng cố bởi hai yếu tố chính: thứ nhất, nhu cầu tín dụng theo mùa vụ cuối năm cùng với triển vọng chất lượng tài sản cải thiện nhờ bối cảnh vĩ mô được kỳ vọng sẽ thuận lợi hơn; và thứ hai, đà tăng trưởng tín dụng tốt sẽ giúp bù đắp phần nào áp lực lên Biên lãi ròng (NIM) mà ngân hàng đang phải đối mặt.

Tăng tốc vào quý 4

Mặc dù vậy, Vietcap nhận định rằng chi phí tín dụng và tỷ lệ nợ xấu của HDB có thể cần thêm thời gian để cải thiện, đồng thời diễn biến trong Quý 3/2025 đã cho thấy rủi ro giảm đối với dự báo lợi nhuận trung hạn của ngân hàng.

HDB: Lợi nhuận quý 3 đi ngang, thấp hơn Kỳ Vọng. Chất Lượng Tài Sản Suy Giảm.

Về Tăng trưởng Tín dụng, HDB đã đạt mức tăng trưởng ấn tượng 22.5% trước khi thực hiện bán khoản vay hơn 37 nghìn tỷ đồng cho Vikki trong 9 tháng đầu năm 2025. Sau khi bán, tăng trưởng tín dụng là 11.5%. Ban lãnh đạo đặt mục tiêu tăng trưởng tín dụng cho cả năm 2025 là trên 30% sau bán (tương đương trên 26% nếu tính cả dư nợ tín dụng thư trả chậm – LC UPAS cuối năm 2024), được dẫn dắt bởi nhu cầu vốn tăng cao theo mùa của các ngành FDI, xuất nhập khẩu, bất động sản và xây dựng.

Khối cho vay bán lẻ, bao gồm thế chấp và tiêu dùng, đã có dấu hiệu cải thiện trong Quý 3/2025 và được kỳ vọng sẽ tiếp tục tăng trưởng mạnh mẽ hơn trong Quý 4 so với 9 tháng đầu năm. HDB cho biết hạn mức tín dụng được Ngân hàng Nhà nước cấp là 35%, tạo vị thế thuận lợi để ngân hàng nắm bắt triệt để nhu cầu tăng trưởng.

Liên quan đến NIM và nguồn vốn, HDB đặt mục tiêu NIM cả năm 2025 trong khoảng 4.8%–5.0% (thấp hơn mức 5,09% đạt được trong 9 tháng 2025), cho thấy áp lực giảm NIM có thể tiếp tục trong quý cuối năm. Lãi suất huy động chịu áp lực tăng chung, nhưng HDB duy trì trạng thái vốn dồi dào với tỷ lệ Dư nợ tín dụng/Huy động (LDR) chỉ đạt 71.3% (so với trần 85%) và tỷ lệ dùng vốn ngắn hạn cho vay trung dài hạn là 22.3%. Ngân hàng cũng đã thu xếp thành công hơn 500 triệu USD vốn nước ngoài với chi phí cạnh tranh. Khả năng Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất trong tương lai được kỳ vọng sẽ tiếp tục giúp giảm chi phí huy động vốn USD cho ngân hàng.

Thu nhập ngoài lãi của HDBank được kỳ vọng sẽ duy trì đà tăng tốt, chủ yếu đến từ phí thanh toán, phí bancassurance và hoạt động thu hồi nợ. Đặc biệt, từ giữa tháng 10/2025, việc làm rõ hành lang pháp lý (quyền thu giữ tài sản bảo đảm) được kỳ vọng sẽ hỗ trợ quá trình xử lý tài sản nhanh hơn, từ đó cải thiện dòng tiền thu hồi nợ.

Luật Hóa Nghị Quyết 42: Các ngân hàng có tỷ trọng cho vay bán lẻ cao như MBB, HDB, VPB hưởng lợi

Về Chất lượng Tài sản, khoảng 70% nợ xấu phát sinh trong Quý 3/2025 đến từ khối bán lẻ (bao gồm thế chấp, hộ kinh doanh, và nông nghiệp). Ban lãnh đạo kỳ vọng chất lượng tài sản sẽ cải thiện từ cuối năm 2025 sang đầu năm 2026 nhờ ba yếu tố chính: (i) bối cảnh vĩ mô thuận lợi hơn, (ii) thanh khoản thị trường bất động sản hồi phục, và (iii) các quy định về xử lý tài sản bảo đảm được áp dụng thuận lợi hơn. Ngân hàng đặt mục tiêu đưa tỷ lệ nợ xấu về mức khoảng 2% vào cuối năm 2025, giảm so với mức 2.7% ghi nhận tại Quý 3/2025.

HDB: Tăng trưởng tín dụng và lợi nhuận cao bù đắp những áp lực lên chất lượng tài sản

Đối với Triển vọng Lợi nhuận, Lợi nhuận trước thuế (LNTT) 9 tháng đầu năm 2025 đã đạt 70% kế hoạch cả năm (mục tiêu 21,200 tỷ đồng, tăng 27% so với cùng kỳ năm trước). Ban lãnh đạo tái khẳng định mục tiêu năm và kỳ vọng tốc độ tăng trưởng kép hàng năm (CAGR) lợi nhuận đạt 25%–30% trong 5 năm tới.

Đáng chú ý, công ty con HDSaison cũng ghi nhận kết quả khả quan với tăng trưởng dư nợ 6.3% từ đầu năm (ngân hàng kỳ vọng 15%–16% cả năm), LNTT đạt khoảng 1,100 tỷ đồng (tăng 20% so với cùng kỳ) và Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) khoảng 24.4%. Ban lãnh đạo HDB kỳ vọng tác động tiêu cực từ các sự kiện thiên tai gần đây lên HDSaison sẽ ở mức hạn chế.

Cuối cùng, về Tỷ giá, HDB dự kiến tỷ giá USD/VND sẽ tăng khoảng 4%–5% trong tầm kiểm soát. Tác động lên kết quả lợi nhuận được đánh giá là hạn chế do dư nợ ngoại tệ chỉ chiếm khoảng 4% tổng dư nợ và tiền gửi ngoại tệ chiếm khoảng 1.8% tổng nguồn vốn. Ngoài ra, ngân hàng đang nghiên cứu các sáng kiến liên quan đến vàng và tài sản số (chưa có kế hoạch công bố chính thức) và tiếp tục nỗ lực tìm kiếm cổ đông chiến lược.

Ngành Ngân hàng Quý 3/2025: Tăng Trưởng Tín Dụng Mạnh Mẽ Nhưng Gặp Áp Lực Chi Phí Vốn

Theo đánh giá của SSI Research, trong quý 4.2025, động lực tăng trưởng lợi nhuận vẫn được kỳ vọng duy trì mạnh mẽ ở các ngân hàng như TCB, VPB và HDB, nhờ tăng trưởng tín dụng tích cực, biên lợi nhuận ổn định cũng như đóng góp tốt từ mảng phí dịch vụ.

Định giá và khuyến nghị

Theo quan điểm của HSC, trong 12 tháng tới (Ưu tiên tăng trưởng), các cổ phiếu ngân hàng được kỳ vọng cao bao gồm: CTG, HDB, MBB, STB, TCB, VPB.

Trong đó, HSC (1.11.2025) đưa ra giá mục tiêu 36,500 đồng với cổ phiếu HDB và duy trì khuyến nghị Tăng Tỷ Trọng.

SSI Research (4.11.2025) đưa ra giá mục tiêu 36,700 đồng với cổ phiếu HDB và duy trì khuyến nghị Khả Quan.

SSI (24.9.2025) duy trì khuyến nghị KHẢ QUAN (Outperform) đối với HDB, với giá mục tiêu 1 năm là 36,800 đồng/cổ phiếu, tương ứng tiềm năng tăng giá là 19.9%.

Mức định giá này dựa trên hệ số P/B trượt 1.54x và P/B dự phóng 2026 là 1.22x, khá tương đồng với mức trung bình 5 năm của ngân hàng là 1.5x.

MBS (15.9.2025) đã nâng giá mục tiêu 12 tháng của HDB lên 39,450 đồng/cổ phiếu với khuyến nghị KHẢ QUAN.

MBS cho rằng HDB xứng đáng với mức định giá cao hơn so với trung bình ngành (P/B mục tiêu 1.7x so với mức trung bình ngành 1.5x) nhờ kỳ vọng lợi nhuận sau thuế (LNST) duy trì mức tăng trưởng trên 20%/năm trong 5 năm tới, tương tự giai đoạn trước. Bên cạnh đó, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) duy trì ở mức cao, trên 20%; NIM (biên lãi ròng) duy trì trên 5% và tăng trưởng tín dụng (TTTD) trên 25%.

So sánh quan điểm SSI và MBS về cổ phiếu HDB

| Tiêu chí | SSI (24.9.2025) | MBS (15.9.2025) |

| Khuyến nghị | Khả quan | Khả quan |

| Giá mục tiêu | 36,800 đồng/cổ phiếu | 39,450 đồng/cổ phiếu |

| Lợi nhuận trước thuế 2025 | 20 nghìn tỷ đồng (+19.9% so với cùng kỳ) | 17,420 tỷ đồng (+31.5% so với cùng kỳ) |

| Tăng trưởng tín dụng | Tín dụng tăng mạnh từ 2022, tăng thị phần lên 3%. Dự báo tăng trưởng tín dụng đạt 24% trong năm 2026. | TTTD 6T25 đạt 15.3%. Dự báo TTTD đạt 32.1% (2025) và 27.6% (2026). |

| Chất lượng tài sản | Chịu áp lực, nợ xấu tăng lên 2.54% (Q2/2025). Chi phí dự phòng tăng mạnh. | Chịu áp lực, NPL tăng nhẹ lên 2.54% (Q2/2025). Kỳ vọng NPL cuối năm giảm xuống 1.9%. |

| NIM | Tăng mạnh trong Q2/2025 nhờ phí cam kết giải ngân, nhưng khó duy trì. Dự báo NIM giảm trong năm 2026. | Phục hồi tốt trong Q2/2025 lên 5.8%. Dự báo NIM sẽ duy trì trên 5% cho cả năm. |

| Điểm khác biệt | Nhấn mạnh rủi ro pha loãng từ trái phiếu chuyển đổi. | Nâng P/B mục tiêu lên 1.7x, cao hơn trung bình ngành, do ROE cao và tiềm năng tăng trưởng bền vững. |

Trên đồ thị, HDB đang có hỗ trợ dưới là 30,000, gần nơi có tin đồn bán vốn cho cổ đông chiến lược Nhật Bản. Điều này giúp HDB tiếp tục duy trì trong nền giá phẳng (flat base).

HDB là cổ phiếu có mức độ giảm điểm nhẹ -15% trong đợt điều chỉnh vừa qua của thị trường chung, cho thấy sức mạnh giá vẫn vượt trội. RS của HDB hiện là 82.