Phân tích Doanh Nghiệp

HDB: Giữ Vững Triển Vọng Lợi Nhuận Vững Chắc. Tăng trưởng tín dụng bù đắp chất lượng tài sản.

-

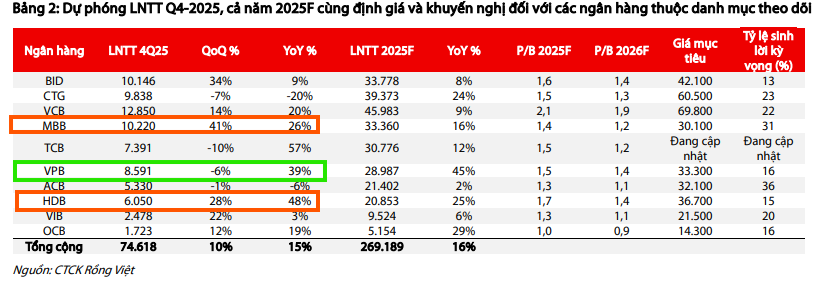

Kết quả kinh doanh: Quý III/2025, HDB đạt LNTT 4,700 tỷ (+5.4% YoY); cả năm 2025 dự báo 20,500–20,853 tỷ (+22–25% YoY), dẫn đầu ngành nhờ tăng trưởng tín dụng mạnh và thu nhập phí phục hồi. Dự báo quý 4 LNTT có thể đạt 5,700-6,000 tỷ, tăng trưởng (40%-48% yoy), thuộc nhóm cao nhất ngành ngân hàng.

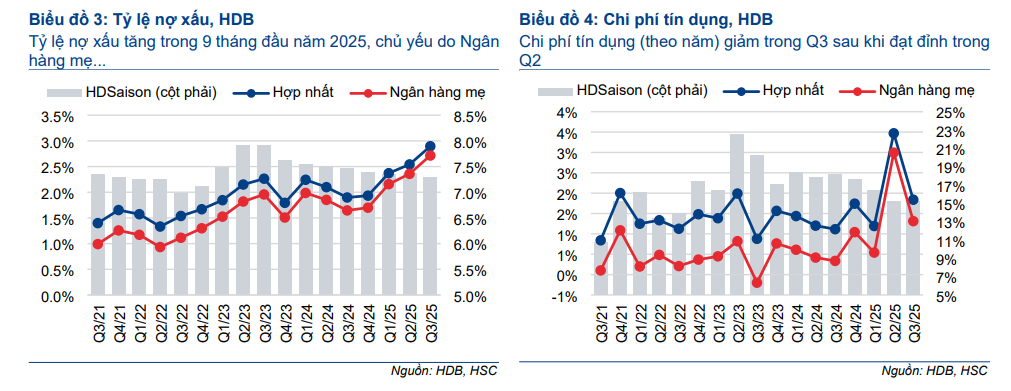

- Chất lượng tài sản: Nợ xấu hợp nhất tăng lên 2.9%, tỷ lệ bao phủ nợ xấu giảm còn ~44%; tuy nhiên tốc độ suy giảm đã chững lại, chi phí dự phòng giảm dần từ nửa cuối 2025.

-

Định giá & khuyến nghị: HSC nâng giá mục tiêu lên 37,500 đồng/cp, khuyến nghị Tăng tỷ trọng; P/B dự phóng 2026 ~1.63 lần, ROE dự kiến 22.7%, cao hơn mức bình quân ngành ~17.5%.

Công ty Chứng khoán HSC duy trì khuyến nghị Tăng Tỷ Trọng đối với cổ phiếu HDB và điều chỉnh tăng 3% giá mục tiêu lên mức 37,500 đồng/cổ phiếu. Mặc dù kết quả kinh doanh quý III/2025 ghi nhận một số điểm kém khả quan, HSC tin rằng HDB vẫn giữ vững triển vọng tăng trưởng lợi nhuận mạnh mẽ trong giai đoạn 2025-2027.

Thách Thức Chất Lượng Tài Sản và Triển Vọng Q4/2025

Chất lượng tài sản của HDB có dấu hiệu suy yếu trong quý III/2025. Tỷ lệ nợ xấu (NPL) hợp nhất đã tăng lên 2.9% (so với 2.5% trong quý II/2025 và 1.9% trong quý IV/2024), phản ánh quy mô tín dụng thu hẹp và tỷ lệ nợ xấu mới hình thành ở mức cao.

Tỷ lệ bao phủ nợ xấu (LLR) cũng giảm xuống còn 44%. Tuy nhiên, HSC ghi nhận tốc độ suy giảm đã chững lại so với quý trước và chi phí dự phòng đã giảm đáng kể so với nửa đầu năm 2025, cho thấy chi phí này đang dần trở lại bình thường.

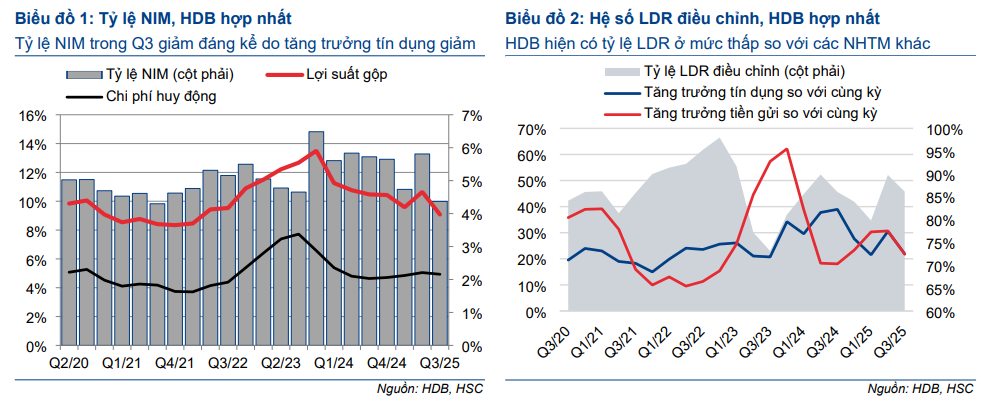

Bước sang quý IV/2025, HSC kỳ vọng tăng trưởng tín dụng hữu cơ sẽ tăng tốc trở lại, hỗ trợ cải thiện thu nhập lãi khác và tỷ lệ NIM phục hồi. Đồng thời, chi phí tín dụng, mặc dù vẫn ở mức cao, được dự báo sẽ bắt đầu giảm xuống, củng cố cho kỳ vọng lợi nhuận cả năm.

Theo VDSC, trong quý 4.2025, ngân hàng HDB nổi bật với mức tăng trưởng LNTT đạt 48% yoy đạt 6,050 tỷ – dẫn đầu toàn ngành. Cả năm 2025, LNTT của ngân hàng tăng trưởng 25% yoy, đạt 20,853 tỷ đồng.

Trong khi đó, SSI dự báo LNTT Q4/2025 dự báo đạt 5,700 tỷ (+40% YoY), nhờ tín dụng tăng mạnh, chất lượng tài sản cải thiện và thu nhập phí phục hồi. Cả năm 2025 ước đạt 20,500 tỷ (+22.6%), năm 2026 tiếp tục tăng lên 24,500 tỷ (+19.6%).

Kết Quả Quý III/2025 và Sự Điều Chỉnh Dự Báo

Trong quý III/2025, Ngân hàng Phát triển TP.HCM (HDB) đạt Lợi nhuận trước thuế 4,700 tỷ đồng, tăng 5.4% so với cùng kỳ. Kết quả này được thúc đẩy mạnh mẽ bởi tổng thu nhập hoạt động tăng 11.5% so với cùng kỳ, với thu nhập ngoài lãi (NOII) tăng vượt trội 130.2% và chi phí hoạt động (OPEX) giảm mạnh 15.7%.

Tuy nhiên, kết quả này bị bù trừ một phần đáng kể do thu nhập lãi thuần đi ngang và chi phí dự phòng tăng cao 109.8% so với cùng kỳ.

Lũy kế 9 tháng, HDB hoàn thành 72% dự báo cả năm trước đó, chủ yếu do tăng trưởng tín dụng và Tỷ lệ Thu nhập lãi cận biên (NIM) thấp hơn kỳ vọng, mặc dù thu nhập ngoài lãi vượt trội.

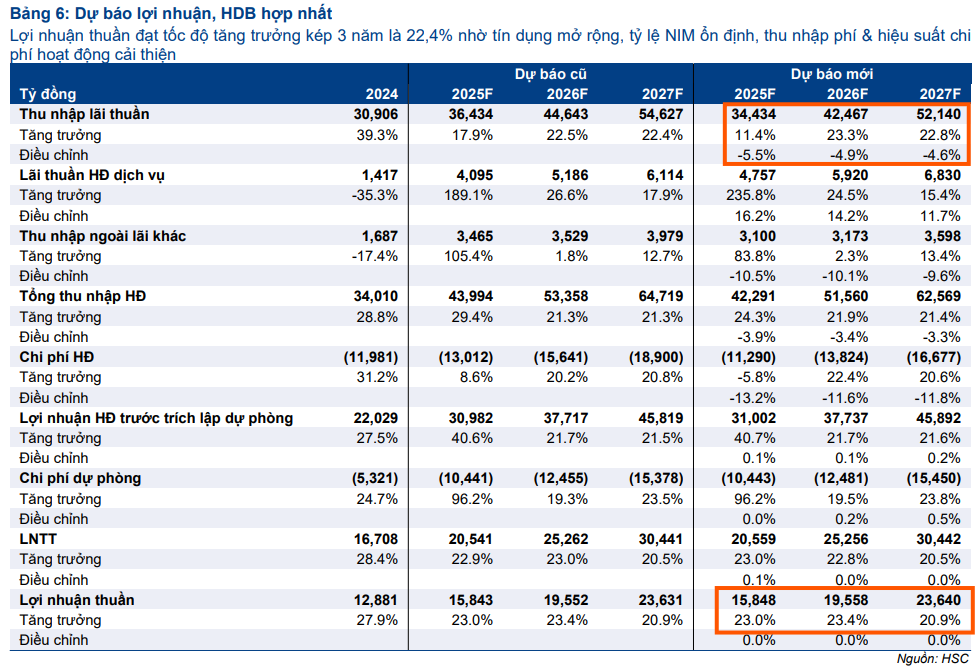

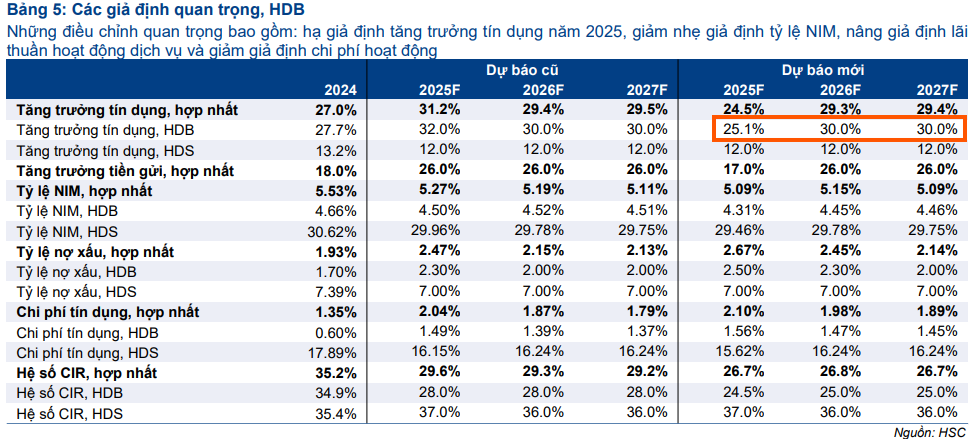

HSC đã thực hiện một vài thay đổi nhỏ trong các giả định chính giai đoạn 2025-2027, bao gồm việc hạ giả định tăng trưởng tín dụng (chỉ áp dụng cho năm 2025) và tỷ lệ NIM, nhưng bù đắp bằng việc nâng dự báo thu nhập phí và hạ dự báo chi phí hoạt động.

Nhờ những điều chỉnh này, HSC gần như giữ nguyên dự báo lợi nhuận thuần, kỳ vọng đạt tốc độ tăng trưởng trung bình 22.4% trong 3 năm tới, cao hơn đáng kể so với mức bình quân khoảng 17% của nhóm ngân hàng thương mại tư nhân.

HDB: Lợi nhuận trước thuế quý 4 dự kiến tăng trưởng mạnh 40% yoy. Ba động lực cho năm 2026

Định Giá và Khuyến Nghị

HDB đang giao dịch với P/B trượt dự phóng 1 năm là 1.34 lần, cao hơn một chút so với bình quân nhóm ngân hàng thương mại tư nhân (1.29 lần). Tại mức giá mục tiêu mới 37,500 đồng, tiềm năng tăng giá là 17% so với thị giá hiện tại và P/B dự phóng năm 2026 là 1.63 lần.

Mức định giá cao hơn khoảng 17% so với bình quân ngành này được HSC đánh giá là hợp lý, nhờ vào triển vọng tăng trưởng lợi nhuận vượt trội, hệ số ROE được dự phóng đạt 22.7% (cao hơn mức 17,5% bình quân ngành) và những hành động chiến lược gần đây của ngân hàng.

Các kế hoạch chiến lược gần đây, bao gồm việc chuyển đổi trái phiếu, thoái vốn khỏi VJC (được đánh giá là tích cực về quản trị doanh nghiệp) và nỗ lực đáp ứng các điều kiện để nâng trần sở hữu nước ngoài lên 49%, tạo ra lợi thế cấu trúc quan trọng.

Việc nâng trần sở hữu nước ngoài sẽ tạo điều kiện thuận lợi cho việc huy động vốn và hỗ trợ tăng trưởng dài hạn, củng cố vị thế của HDB trong nhóm các ngân hàng thương mại tư nhân hàng đầu. HSC (12.12.2025) duy trì đánh giá HDB đang có vị thế tốt và khẳng định khuyến nghị Tăng Tỷ Trọng, đồng thời điều chỉnh tăng 3% giá mục tiêu lên mức 37,500 đồng/cổ phiếu

So Sánh Quan Điểm Cổ Phiếu HDB: HSC và SSI

| Tiêu chí | HSC (12.12.2025) | SSI (21.11.2025) |

|---|---|---|

| Khuyến nghị | Tăng Tỷ Trọng | Khả Quan |

| Giá mục tiêu (VNĐ) | 37,500 (Tăng 3% so với báo cáo trước) | 37,000 |

| Cơ sở Định giá | P/B dự phóng 2026 là 1.63 lần; ROE dự phóng 22.7%. | P/B mục tiêu là 1.6 lần; ROE dự phóng 2026 là 24.5% (thuộc nhóm cao nhất ngành). |

| Dự báo Lợi nhuận | Tăng trưởng thuần trung bình 22.4% (2025-2027), cao hơn trung bình ngành (17%). | LNTT 2025: 20,500 tỷ đồng (+22.6%); LNTT 2026: 24,500 tỷ đồng (+19.6%). |

| Kỳ vọng Q4/2025 | Tín dụng hữu cơ tăng tốc, NIM phục hồi, chi phí dự phòng giảm dần. | LNTT đạt 5,700 tỷ đồng (+40% YoY) nhờ tăng trưởng tín dụng mạnh và chất lượng tài sản cải thiện. |

| Đánh giá NPL Q3/2025 | NPL tăng lên 2.9%, LLR giảm còn 44%. Tuy nhiên, tốc độ suy giảm đã chững lại. | NPL ngân hàng mẹ tăng lên 2.9%, LLR giảm còn 43.4%. Cần theo dõi chặt chẽ. |

| Động lực Tăng trưởng 2026 | ROE vượt trội, kế hoạch nới trần sở hữu nước ngoài lên 49% (tạo lợi thế cấu trúc). | Tái cơ cấu Ngân hàng số Vikki (tín dụng dự kiến tăng 28.3%) và LLCR phục hồi lên 71% (2026). |

| Áp lực NIM | NIM được kỳ vọng phục hồi trong Q4/2025. | Dự báo NIM chịu áp lực giảm nhẹ xuống 4.85% trong năm 2026 do cạnh tranh cho vay. |

Trên đồ thị, RS của HDB là 89, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. Mặc dù sóng ngân hàng chưa trở lại, nhưng các cổ phiếu nhà chị Thảo như VJC đang tăng mạnh.

Sau khi breakout thất bại mẫu hình Chiếc Cốc Tay Cầm vào ngày 30 tháng 10 do thị trường chung chuyển xấu, HDB đã sớm tăng giá trở lại và có điểm mua Pocket Pivot vào ngày. Elibook Team khuyến nghị mua HDB quanh vùng giá 30,000 đồng.