Phân tích Doanh Nghiệp

LCG trúng thấu thêm hai dự án lớn hơn 5,500 tỷ đồng ở Đường Di Sản Hưng Yên và mở rộng Lào Cai-Yên Bái

-

Dự án mới trúng thầu: LCG vừa thắng thầu hai dự án lớn gồm Đường Di sản Hưng Yên (3,600 tỷ đồng) và mở rộng đoạn Yên Bái – Lào Cai (1,923 tỷ đồng), tổng giá trị hơn 5,500 tỷ đồng.

- Kết quả kinh doanh: Quý 3/2025 doanh thu giảm 14% YoY xuống 566 tỷ, nhưng LNST-CĐTS vẫn tăng 10% YoY nhờ lãi từ công ty liên kết và thu nhập khác; lũy kế 9 tháng đạt 1,726 tỷ doanh thu (+1% YoY) và 91 tỷ lợi nhuận (-4% YoY).

-

Triển vọng & định giá: Backlog đạt 7,000 tỷ (+200% YTD) đảm bảo công việc 2–3 năm tới; BSC giữ khuyến nghị “Theo dõi” với giá mục tiêu 11,600 đồng/cp, dự phóng 2026 doanh thu 3,266 tỷ (+13% YoY) và LNST 159 tỷ (+13% YoY).

Công ty Cổ phần Licogi 16 (LCG) đã công bố kết quả kinh doanh quý 3 và 9 tháng đầu năm 2025. Mặc dù doanh thu quý 3 giảm nhẹ, lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST-CĐTS) vẫn ghi nhận mức tăng trưởng tích cực nhờ các khoản thu nhập bất thường. Công ty Chứng khoán BIDV (BSC) duy trì quan điểm Theo Dõi đối với cổ phiếu LCG và điều chỉnh giá mục tiêu 2025 là 11,600 VND/cổ phiếu, nhận định rằng động lực tăng trưởng vẫn còn mạnh mẽ nhờ lượng Backlog (hợp đồng đã ký) lớn, đảm bảo công việc cho 2-3 năm tới.

Triển Vọng Tăng Trưởng Cuối Năm 2025 và 2026

Mặc dù kết quả quý 3 chưa thuận lợi, BSC cho rằng động lực tăng trưởng của LCG trong cuối năm 2025 và năm 2026 vẫn được củng cố nhờ lượng Backlog lớn, đảm bảo công việc trong 2-3 năm tới.

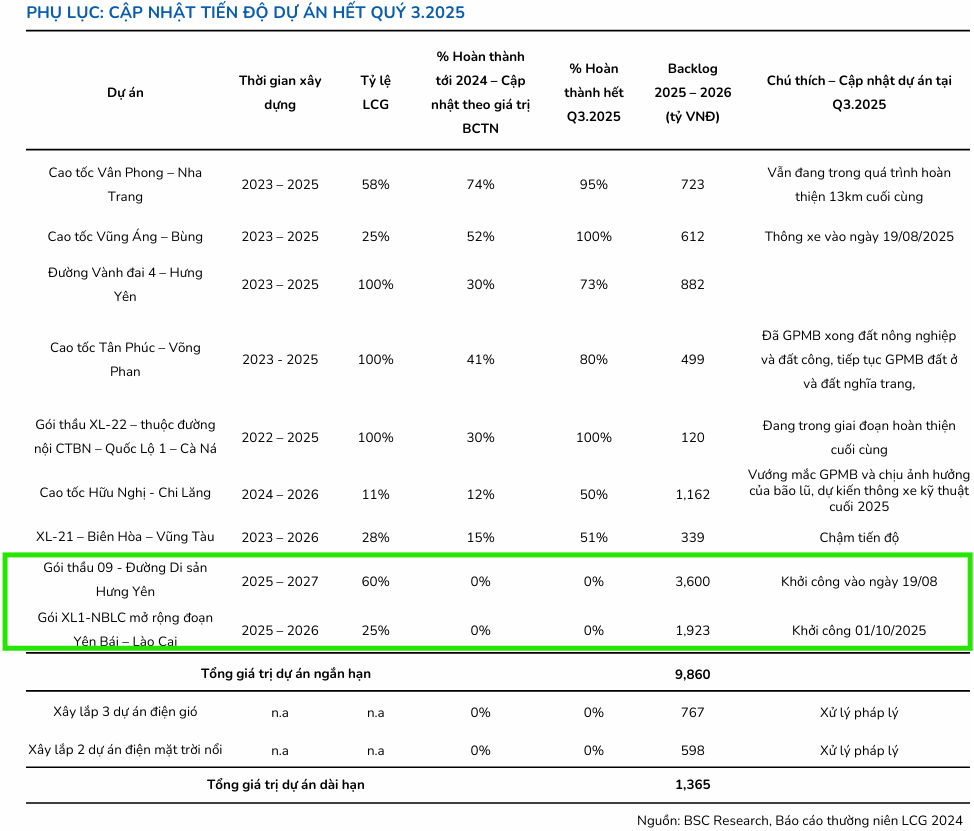

Giá trị Backlog tính tới hết quý 3/2025 đạt khoảng 7,000 tỷ VNĐ (tăng 200% YTD). LCG sẽ tiếp tục đẩy nhanh các dự án dang dở như Nha Trang – Vân Phong, Biên Hòa – Vũng Tàu và mới trúng thầu thêm hai dự án lớn: Đường Di sản Hưng Yên (3,600 tỷ VNĐ) và mở rộng đoạn Yên Bái – Lào Cai (1,923 tỷ VNĐ).

Lãi từ công ty liên kết BOT Bắc Giang – Lạng Sơn được kỳ vọng tăng trưởng 15% trong năm 2025 và 20% trong năm 2026, đóng góp 17 tỷ VNĐ lợi nhuận vào năm 2025.

Mảng Bất động sản tiếp tục gặp khó khăn trong ngắn hạn do vướng mắc pháp lý tại dự án Nam Phương City, với các dự án khác dự kiến triển khai vào năm 2026.

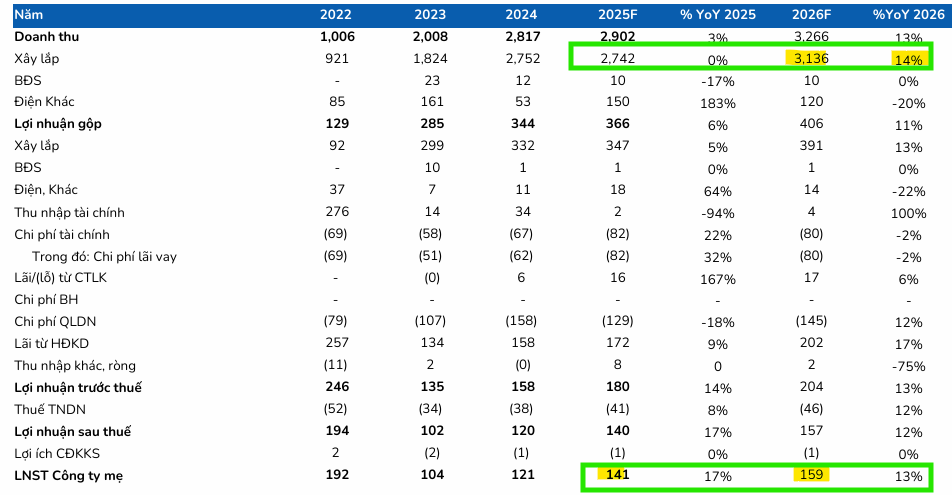

BSC dự phóng kết quả kinh doanh năm 2026 với DTT đạt 3,266 tỷ VNĐ (tăng 13% YoY) và LNST đạt 159 tỷ VNĐ (tăng 13% YoY), dựa trên giả định đẩy mạnh ghi nhận các dự án Backlog.

Kết Quả Kinh Doanh Quý 3/2025 và 9 Tháng Đầu Năm 2025

Trong quý 3/2025, LCG ghi nhận Doanh thu thuần (DTT) đạt 566 tỷ đồng (giảm 14% so với cùng kỳ năm trước – YoY), chủ yếu do doanh thu mảng xây dựng giảm 14% YoY khi công ty tập trung hoàn thành nốt các dự án chính như Đường song hành tỉnh Hưng Yên – Vành đai 4 (413 tỷ VNĐ), cao tốc Hữu Nghị – Chi Lăng (84 tỷ VNĐ), và cao tốc Tân Phúc – Võng Phan (85 tỷ VNĐ). Ngược lại, doanh thu khác tăng mạnh 157% YoY lên 59 tỷ đồng nhờ ghi nhận thêm từ hợp đồng EPC điện mặt trời.

Mặc dù Biên lợi nhuận gộp đạt 11% (giảm 4 điểm % YoY) do biên lợi nhuận mảng xây lắp giảm 5 điểm %, LNST-CĐTS của LCG vẫn tăng 10% YoY, đạt 40 tỷ đồng. Đà tăng trưởng này chủ yếu được thúc đẩy bởi:

-

Ghi nhận lãi từ công ty liên kết tăng 100% YoY (5 tỷ VNĐ), và

-

Thu nhập khác tăng vọt 679% YoY (6 tỷ VNĐ), cùng với việc Chi phí Quản lý Doanh nghiệp giảm 85% YoY (chủ yếu nhờ hoàn nhập dự phòng phải thu khó đòi).

Kết thúc 9 tháng đầu năm 2025, LCG ghi nhận doanh thu đạt 1,726 tỷ đồng (tăng 1% YoY) và LNST-CĐTS đạt 91 tỷ đồng (giảm 4% YoY). Mức giảm lợi nhuận lũy kế chủ yếu do chi phí lãi vay tăng 34% YoY (vay ngắn hạn tăng 59% để phục vụ hoàn thành các dự án cuối chu kỳ) và doanh thu tài chính giảm mạnh 89% YoY (không ghi nhận khoản lãi chậm thanh toán 29 tỷ VNĐ trong quý 2/2025).

Kết quả 9 tháng đầu năm cho thấy DTT của LCG chỉ đạt 53% và LNST-CĐTS đạt 64% so với dự báo cả năm của BSC. Doanh thu thuần thấp hơn kỳ vọng chủ yếu vì một số dự án xây lắp chậm nghiệm thu do khó khăn trong giải phóng mặt bằng (ví dụ: dự án Nha Trang – Vân Phong còn 13km chưa GPMB) và ảnh hưởng bởi thời tiết xấu. Ngoài ra, mảng bất động sản chỉ ghi nhận 8 tỷ đồng (quý 1) từ dự án Nam Phương City, thấp hơn kỳ vọng. Tuy nhiên, lợi nhuận đã được bù đắp một phần nhờ lãi từ công ty liên kết BOT Bắc Giang – Lạng Sơn và thu nhập khác.

Khởi công đồng loạt đầu tư công gần triệu tỷ đồng vào cuối năm 2025

Ngày 19/12/2025, cả nước sẽ đồng loạt khởi công và khánh thành 198 công trình, dự án với tổng vốn đầu tư hơn 980,000 tỷ đồng, nhằm chào mừng Đại hội XIV của Đảng.

Các dự án trải rộng nhiều lĩnh vực như giao thông, công nghiệp, hạ tầng kỹ thuật, nhà ở xã hội, y tế, giáo dục và văn hóa. Đây không chỉ là dấu mốc quan trọng tổng kết thành tựu phát triển hạ tầng giai đoạn 2021–2025, mà còn tạo động lực mới cho kinh tế – xã hội trong giai đoạn tiếp theo, khẳng định quyết tâm “thần tốc, táo bạo” trong triển khai nhiệm vụ phát triển đất nước

Định Giá và Khuyến Nghị

So với báo cáo trước, BSC điều chỉnh giảm dự phóng Doanh thu thuần năm 2025 xuống 2,902 tỷ đồng (giảm 10% so với báo cáo cũ) do doanh thu xây lắp bị ảnh hưởng bởi tiến độ chậm. Tuy nhiên, LNST-CĐTS được giữ nguyên ở mức 141 tỷ VND (tăng 13% YoY) nhờ việc tăng thêm phần lãi từ công ty liên kết và từ thu nhập khác.

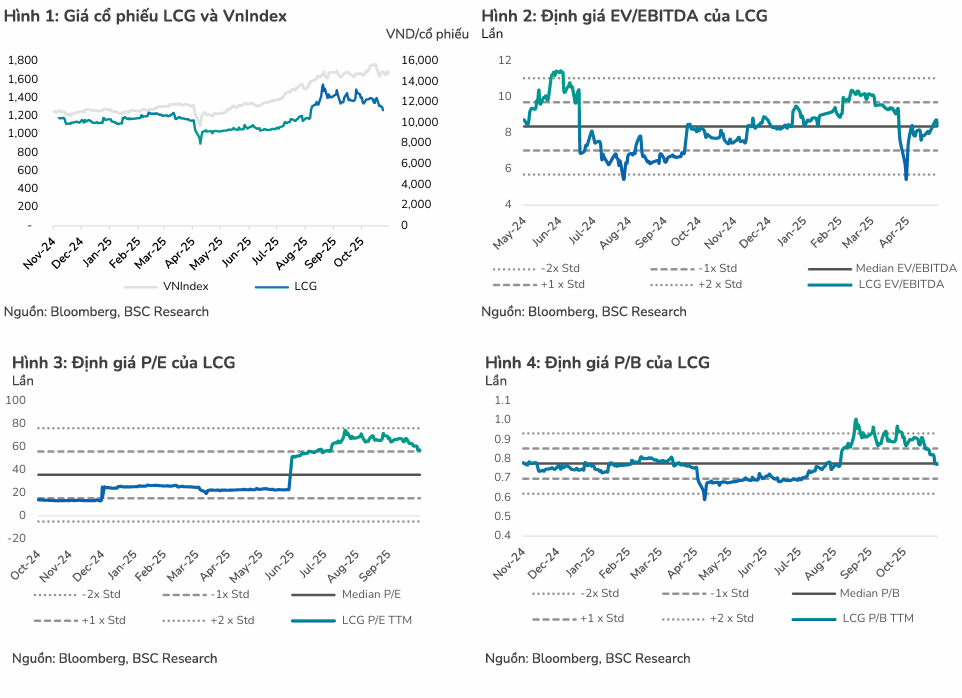

BSC(11.12.2025) tiếp tục duy trì quan điểm THEO DÕI đối với cổ phiếu LCG và điều chỉnh giá mục tiêu 2025 là 11,600 VND/cổ phiếu (tương đương với tiềm năng tăng trưởng 8% so với ngày 10/12/2025).

Trên đồ thị, RS của LCG là 65, hoạt động ở mức trung bình trên thị trường. Sau khi có điểm mua Pocket Pivot, đồng thời breakout mẫu hình Hai Đáy vào ngày 9 tháng 12, cổ phiếu bị giảm trở lại vào trên mẫu hình bởi thị trường chung đột ngột chuyển xấu. Tuy nhiên, vùng hỗ trợ bởi MA200 ngày vẫn đang mạnh mẽ, nhà đầu tư được khuyến nghị tiếp tục nắm giữ.