TTCK Việt Nam

Ngành Ngân hàng 2026: Động Lực Từ Cải Cách Chính Sách và Tăng Trưởng Tín Dụng. HSC ưa thích CTG, MBB, TCB, và VPB.

-

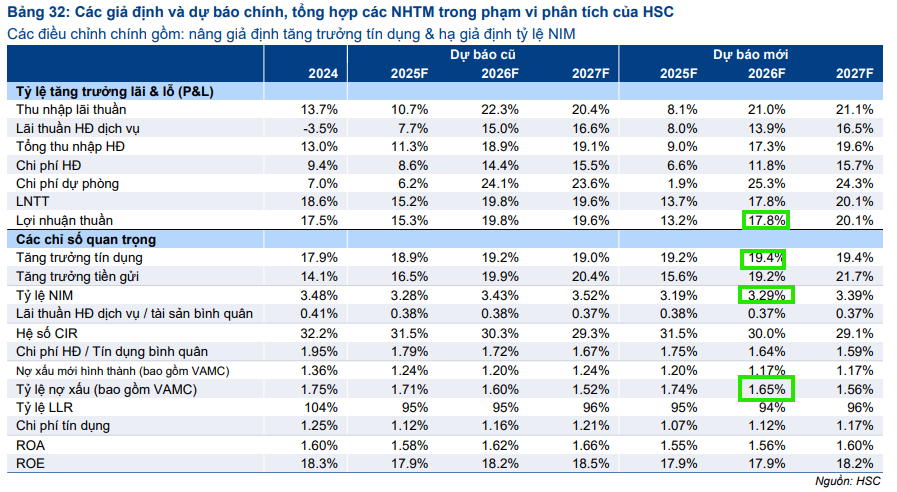

Động lực tăng trưởng: Tín dụng tiếp tục là trụ cột chính, dự báo lợi nhuận toàn ngành tăng trưởng bình quân 13.7% (2025), 17.4% (2026) và 20.5% (2027), nhờ tối ưu chi phí và đa dạng hóa thu nhập phí.

- Cải cách chính sách: Triển khai Basel III (Thông tư 14/2025), nới trần sở hữu nước ngoài (Nghị định 69/2025), quản lý thị trường vàng và tài sản số, cùng khả năng bỏ hạn mức tăng trưởng tín dụng, mở ra tiềm năng dài hạn cho các ngân hàng mạnh về vốn và công nghệ.

-

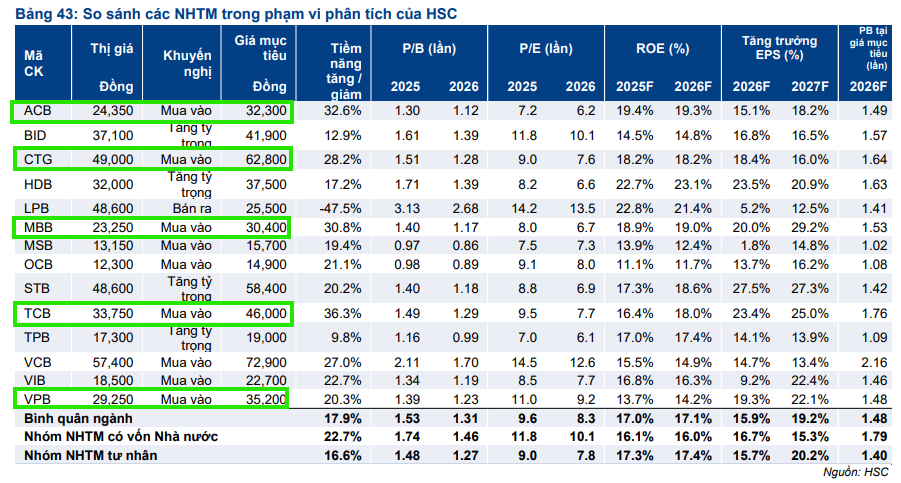

Chiến lược đầu tư: Sau điều chỉnh ~14%, định giá ngành trở nên hấp dẫn (P/B forward giảm từ 1.6 xuống 1.3 lần); HSC khuyến nghị chọn lọc cổ phiếu có triển vọng tăng trưởng mạnh như CTG, MBB, TCB, VPB, trong khi ACB và VCB phù hợp với nhà đầu tư trung hạn.

Năm 2026 mở ra một chương mới cho ngành ngân hàng Việt Nam, được định hình bởi hai động lực cốt lõi: sự phục hồi mạnh mẽ của tăng trưởng tín dụng và hàng loạt cải cách chính sách quan trọng đã được ban hành trong năm 2025. Những thay đổi này không chỉ củng cố nền tảng cấu trúc mà còn nâng cao sức hấp dẫn của ngành trong trung và dài hạn, mặc dù ảnh hưởng đến kết quả kinh doanh ngắn hạn có thể còn hạn chế.

Động lực tăng trưởng và Triển vọng Lợi nhuận

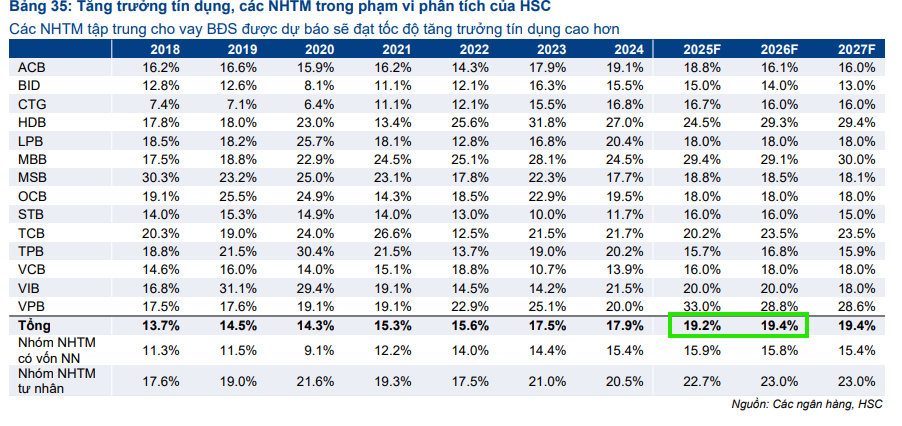

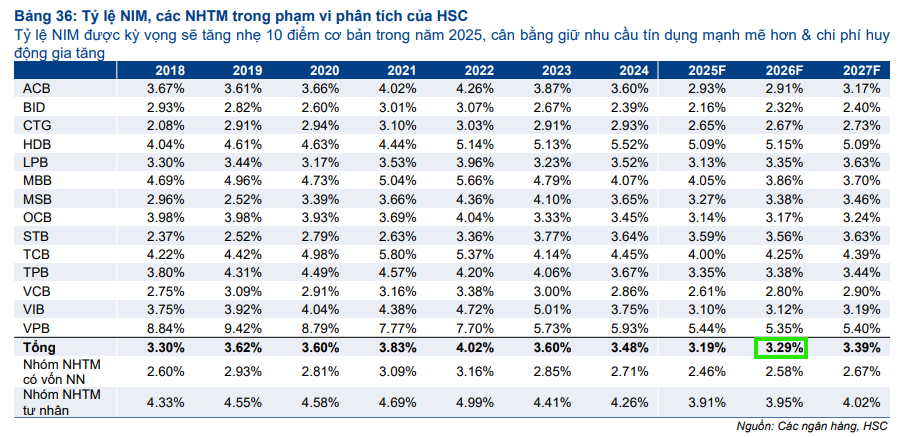

Tăng trưởng tín dụng vẫn là động lực cốt lõi nhất, dự kiến duy trì đà mạnh mẽ để hỗ trợ mục tiêu tăng trưởng GDP tham vọng của đất nước. Mặc dù triển vọng Tỷ lệ Thu nhập Lãi thuần (NIM) được duy trì thận trọng và dự kiến ổn định trong vài quý tới do áp lực chi phí huy động tăng, khả năng thu hẹp thêm của NIM là thấp bởi các ngân hàng thương mại có vốn nhà nước đã bắt đầu nâng lãi suất cho vay.

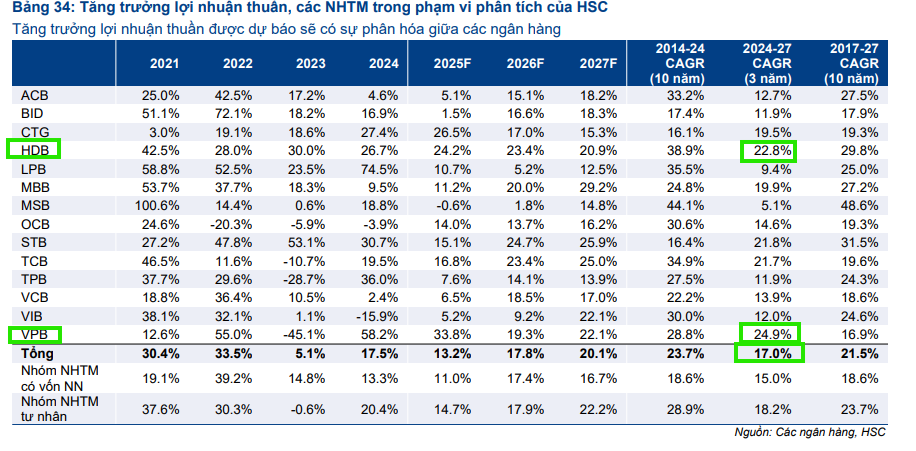

Điều này cho thấy động lực tăng trưởng lợi nhuận giai đoạn 2025-2027 sẽ được thúc đẩy mạnh mẽ bởi tăng trưởng tín dụng, cùng với việc tối ưu hóa chi phí hoạt động và đa dạng hóa thu nhập phí.

Dựa trên các yếu tố này, lợi nhuận trước thuế toàn ngành được HSC dự báo tăng trưởng bình quân ấn tượng lần lượt 13.7%, 17.4% và 20.5% trong giai đoạn 2025-2027.

Cải cách Chính sách: Mở khóa Tiềm năng Dài hạn

Các cải cách chính sách ban hành trong năm 2025 đóng vai trò quan trọng trong việc tạo ra triển vọng tăng trưởng dài hạn cho ngành. Đầu tiên là việc triển khai Thông tư 14/2025 về Basel 3, áp dụng theo lộ trình từng giai đoạn.

Thông tư này không chỉ nâng cao chất lượng vốn và quản trị rủi ro mà còn cải thiện tính so sánh với các ngân hàng khu vực, thu hẹp chiết khấu định giá. Các ngân hàng như VCB, VPB và TPB đã đăng ký áp dụng sớm, cho thấy sự chủ động trong việc nâng cấp tiêu chuẩn vốn.

Tiếp theo là việc điều chỉnh trần sở hữu nước ngoài, đặc biệt là Nghị định 69/2025, cho phép nâng có chọn lọc giới hạn sở hữu nước ngoài lên 49% đối với các ngân hàng tư nhân tham gia mua lại/xử lý các tổ chức yếu kém. Chính sách này giúp giảm bớt rào cản, thu hút tốt hơn dòng vốn ngoại và tạo cơ hội tái định giá cho các ngân hàng như HDB, MBB, và VPB.

Ngoài ra, thị trường vàng và tài sản số đang dần được quản lý và hiện đại hóa. Nghị định 232/2025 chấm dứt tình trạng độc quyền sản xuất vàng miếng và chính thức hóa các giao dịch lớn thông qua hệ thống ngân hàng, biến các ngân hàng thành trung gian bắt buộc và mở ra nguồn thu phí mới cùng khả năng tăng tiền gửi không kỳ hạn. Tương tự, khuôn khổ pháp lý cho tài sản số cũng đang được hình thành, với kỳ vọng sàn giao dịch được cấp phép đầu tiên sẽ ra mắt vào khoảng Quý 3/2026. Chỉ những ngân hàng có nền tảng vốn và công nghệ vượt trội như TCB, VPB, và MBB mới có khả năng hưởng lợi chính từ lĩnh vực này.

Cuối cùng, khả năng loại bỏ hạn mức tăng trưởng tín dụng theo định hướng của Chính phủ cho thấy một sự chuyển dịch tiềm năng sang khuôn khổ điều hành dựa trên tính thị trường và rủi ro, trong đó tăng trưởng tín dụng sẽ phụ thuộc vào nền vốn, năng lực quản trị rủi ro và chất lượng tài sản của từng ngân hàng.

Dù tác động đến tăng trưởng tổng thể có thể không lớn, việc xóa bỏ hạn mức sẽ mang lại lợi thế cho những ngân hàng có hệ sinh thái mạnh và đệm vốn vững chắc như TCB.

Rủi ro và Chiến lược Đầu tư

Tuy nhiên, rủi ro vẫn hiện hữu và cần được kiểm soát chặt chẽ. Áp lực thanh khoản là một rủi ro ngắn hạn đáng chú ý, được thể hiện qua hệ số LDR căng thẳng và nhu cầu vốn tăng cao, buộc Chính phủ và Ngân hàng Nhà nước phải cung cấp hỗ trợ thanh khoản kỷ lục.

Sự chênh lệch kéo dài giữa lãi suất liên ngân hàng và lãi suất thị trường OMO cũng cho thấy căng thẳng chưa hoàn toàn được giải tỏa. Về chất lượng tài sản, mặc dù nợ xấu tổng thể nằm trong tầm kiểm soát, rủi ro tiềm ẩn từ căng thẳng thương mại toàn cầu và hoạt động đầu cơ ở một số phân khúc bất động sản vẫn yêu cầu các ngân hàng phải theo dõi sát sao trong suốt năm 2026.

Sau đợt điều chỉnh bình quân khoảng 14% so với đỉnh, định giá của ngành ngân hàng đã trở nên hấp dẫn hơn, khi P/B forward giảm từ 1.6 lần về 1.3 lần. Mặt bằng định giá mới này chủ yếu được thúc đẩy bởi các NHTM tư nhân lớn với khẩu vị rủi ro cao và tỷ trọng cho vay BĐS lớn hơn so với bình quân ngành

Với việc định giá đã trở nên hợp lý, chiến lược đầu tư được ưu tiên là chọn lọc các cổ phiếu có triển vọng tăng trưởng mạnh, bao gồm các lựa chọn hàng đầu như CTG, MBB, TCB, và VPB. Đối với các nhà đầu tư trung hạn và ưa thích giá trị, ACB và VCB được đánh giá cao ở mặt bằng định giá hiện tại.