Phân tích Doanh Nghiệp

VPB: Sức Mạnh Cộng Hưởng Từ Hệ Sinh Thái và Kỳ Vọng Tăng Trưởng Lợi Nhuận Dẫn Đầu Ngành

- KQKD vượt kỳ vọng: Quý III/2025, LNTT hợp nhất đạt 9,172 tỷ (+76.6% YoY), nhờ đóng góp vượt trội từ công ty con VPBankS (VPX); cả năm dự kiến LNTT ~29–33 nghìn tỷ (+47–49% YoY).

- Động lực tăng trưởng: IPO thành công của VPX giúp tăng 4% giá trị sổ sách; tín dụng mở rộng mạnh (34–35% năm 2025) tập trung vào doanh nghiệp, bất động sản và cho vay mua nhà; hệ sinh thái đa dạng (VPBankS, FE Credit, OPES) hỗ trợ thu nhập ngoài lãi.

- Định giá & rủi ro: P/B dự phóng 1 năm ~1.24 lần, hấp dẫn so với triển vọng tăng trưởng lợi nhuận vượt trội (25% so với 16% bình quân ngành); rủi ro chính là tốc độ tín dụng quá nhanh và cạnh tranh gay gắt có thể hạn chế biên lãi ròng (NIM).

Sau khi ghi nhận kết quả kinh doanh quý III/2025 ấn tượng, các chuyên gia từ HSC, SSI, và VNDirect đều khẳng định tiềm năng tăng trưởng hấp dẫn của cổ phiếu này, với HSC nâng khuyến nghị lên Mua vào và SSI cùng VNDirect duy trì quan điểm Khả quan. Mức giá mục tiêu mới được điều chỉnh tăng, dao động trong khoảng từ 35,200 đến 37,100 đồng/cổ phiếu.

Quý III/2025 đã chứng kiến một bước ngoặt lớn khi Lợi nhuận trước thuế hợp nhất của VPB đạt 9,172 tỷ đồng, tăng trưởng mạnh mẽ 76.6% so với cùng kỳ năm trước. Điểm sáng nổi bật nhất chính là sự bùng nổ của công ty con VPBankS (VPX), đóng góp vượt trội và giúp lợi nhuận hợp nhất vượt xa dự báo của giới phân tích.

Cùng với đó, Ngân hàng mẹ vẫn duy trì hiệu suất sát kỳ vọng, và FE Credit cho thấy những tín hiệu cải thiện dù vẫn còn nhiều thách thức. Sự kiện IPO thành công của VPX vào cuối năm 2025 không chỉ cung cấp nguồn vốn lớn, làm tăng giá trị sổ sách hợp nhất thêm khoảng 4%, mà còn là một chất xúc tác quan trọng cho thu nhập ngoài lãi trong tương lai.

VPB: Lợi nhuận Quý 3/2025 vượt kỳ vọng, đà tăng trưởng tín dụng kỷ lục

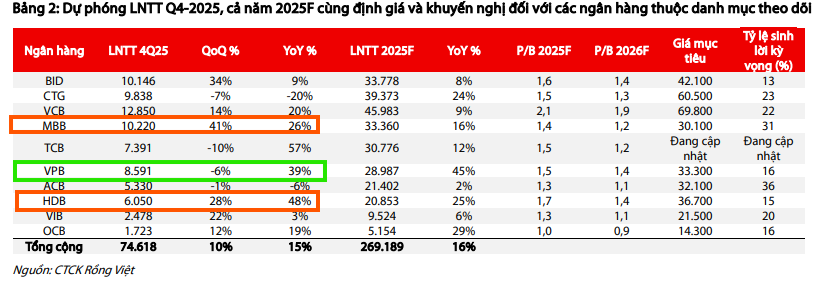

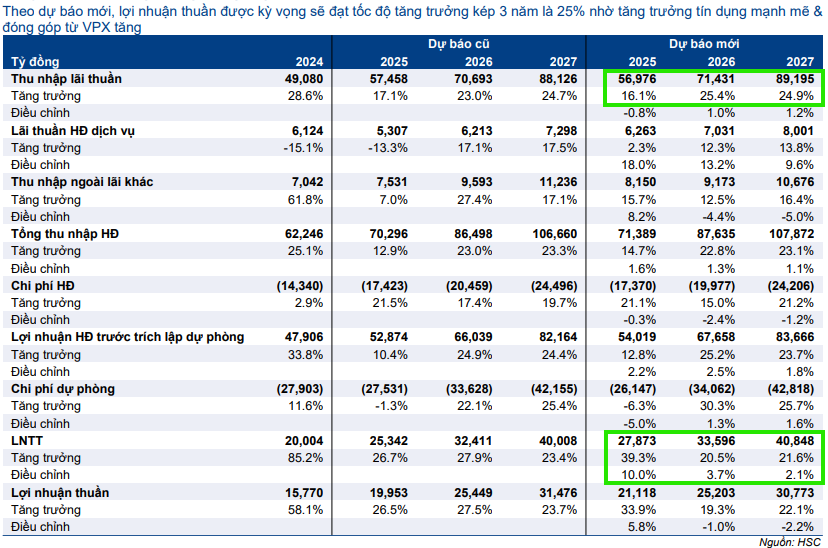

Theo VDSC, lợi nhuận trước thuế quý 4 của VPB dự kiến tăng 39% yoy, đạt 8,591 tỷ. Lũy kế cả năm, LNTT 2025 tăng trưởng 45% yoy, đạt 28,987 tỷ đồng.

Dựa trên những động lực này, VPB được kỳ vọng sẽ dẫn đầu về tốc độ tăng trưởng lợi nhuận trong ngành ngân hàng. HSC dự báo lợi nhuận thuần của VPB sẽ tăng trưởng trung bình 25% trong ba năm tới, vượt xa mức bình quân 16% của ngành.

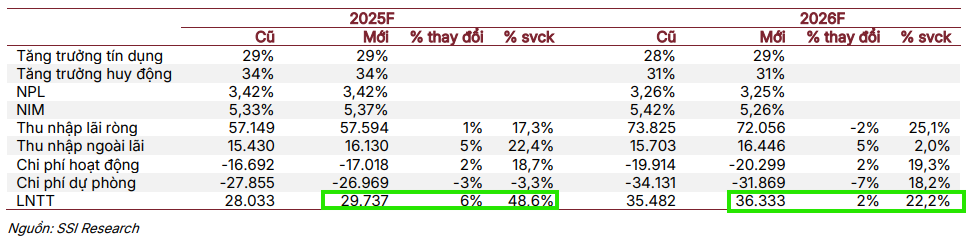

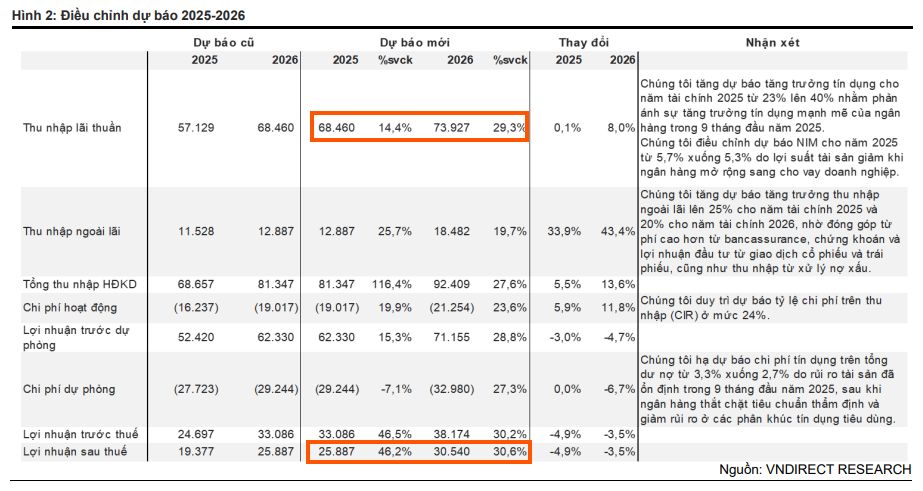

Tương tự, SSI và VNDirect cũng đưa ra dự phóng Lợi nhuận trước thuế tăng trưởng mạnh mẽ, xấp xỉ 47-49% cho năm 2025, đạt khoảng 29,737-33,086 tỷ và tiếp tục duy trì đà trên 20% vào năm 2026, đạt 36,333 -38,174 tỷ đồng. Động lực chính cho tăng trưởng này là tốc độ mở rộng tín dụng mạnh mẽ và đa dạng hóa, với dự kiến tăng trưởng tín dụng cả năm 2025 có thể đạt 34-35%, tập trung vào cho vay khách hàng doanh nghiệp, bất động sản và sự phục hồi của cho vay mua nhà.

Về định giá, VPB hiện đang giao dịch ở mức P/B trượt dự phóng 1 năm khoảng 1.24 lần, được đánh giá là hấp dẫn so với triển vọng tăng trưởng mạnh mẽ. Mặc dù hệ số sinh lời trên vốn chủ sở hữu (ROE) bình quân 3 năm ở mức 14.4% còn thấp hơn mức trung bình ngành, nhưng tiềm năng tăng trưởng lợi nhuận vượt trội (25% so với 16% bình quân ngành) cho thấy định giá hiện tại là hợp lý và có biên độ tăng giá hấp dẫn.

Bên cạnh yếu tố tài chính, các chuyên gia cũng nhấn mạnh đến lợi thế chiến lược cấu trúc của VPB. Mô hình hệ sinh thái toàn diện, bao gồm VPBankS, FE Credit và OPES, không chỉ giúp đa dạng hóa nguồn thu nhập ngoài lãi mà còn hỗ trợ ngân hàng mở rộng sang các lĩnh vực mới như tài sản số và giao dịch vàng.

VPB: Tái định giá nhờ IPO VPBS và đẩy mạnh cho vay bất động sản

Đặc biệt, việc tham gia vào quá trình tái cơ cấu các tổ chức tín dụng yếu kém có thể giúp VPB được nới lỏng giới hạn sở hữu nước ngoài lên mức 49%, một yếu tố quan trọng để củng cố vốn và hỗ trợ tăng trưởng dài hạn, đồng thời tạo ra chất xúc tác tích cực cho giá cổ phiếu.

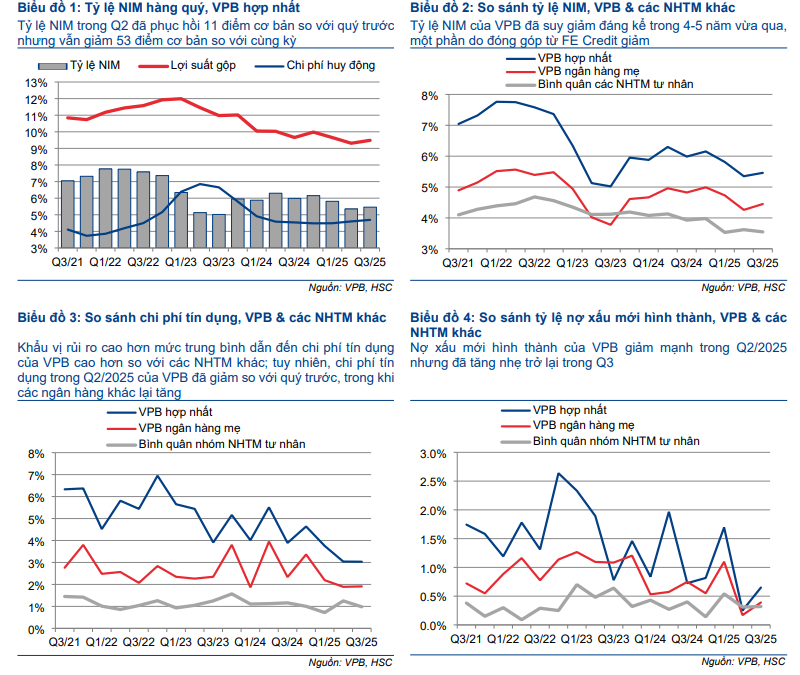

Mặt khác, SSI và VNDirect cũng lưu ý về các rủi ro tiềm ẩn. Mặc dù chất lượng tài sản đã ghi nhận dấu hiệu ổn định trong quý III/2025 với tỷ lệ nợ xấu (NPL) giảm xuống khoảng 3.5%, nhưng tốc độ tăng trưởng tín dụng nhanh chóng và áp lực cạnh tranh gay gắt có thể khiến Biên lãi ròng (NIM) khó mở rộng thêm.

Do đó, việc theo dõi sát sao diễn biến chất lượng tài sản và khả năng duy trì bộ đệm dự phòng rủi ro sẽ là chìa khóa để đảm bảo sự bền vững của tăng trưởng lợi nhuận trong năm 2026.

So sánh Quan điểm của các Công ty Chứng khoán về VPB

| Chỉ tiêu | HSC (12.12.2025) | SSI (5.12.2025) | VNDirect (9.12.2025) |

|---|---|---|---|

| Khuyến nghị | Nâng lên Mua vào | Duy trì Khả quan | Duy trì Khả quan |

| Giá mục tiêu mới | 35,200 đồng/cổ phiếu | 35,800 đồng/cổ phiếu | 37,100 đồng/cổ phiếu |

| P/B mục tiêu (2026) | 1.24 lần | 1.23 lần | 1.0 lần |

| Tiềm năng tăng giá | 21% | – | 22% |

| Nhận định KQKD Q3/2025 | Vượt mạnh dự báo (+16%), động lực chính từ VPBankS. | Vượt dự báo, cải thiện ở tất cả các mảng hoạt động cốt lõi. | Lợi nhuận tăng mạnh nhờ tín dụng và thu nhập ngoài lãi cao hơn. |

| Động lực tăng trưởng chính | Tăng trưởng lợi nhuận thuần trung bình 25% trong 3 năm tới (cao hơn bình quân ngành 16%). IPO VPX giúp tăng 4% giá trị sổ sách. | Tăng trưởng tín dụng mạnh mẽ (dự kiến 34-35% năm 2025), ROE dự phóng cao (17% năm 2026), khả năng tăng vốn thông qua các kế hoạch chiến lược. | Tận dụng hệ sinh thái (VPBankS, OPES, FE Credit) để đa dạng hóa thu nhập ngoài lãi. Kỳ vọng nới lỏng giới hạn sở hữu nước ngoài. |

| Nhận định về NIM | Cải thiện nhẹ 10 điểm cơ bản trong Q3/2025. | Duy trì ổn định nhưng dư địa mở rộng không còn nhiều do LDR và MLTL tiến sát trần. | Dự kiến ổn định, được hỗ trợ bởi xử lý nợ xấu và các giải pháp nâng cao lợi suất cho vay. |

| Dự báo LNTT 2025 | Tăng 5.8% dự báo cũ (LNTT =27,875 tỷ, tương ứng +39%yoy) | LNTT 2025= 29,700 tỷ đồng (+49% so với cùng kỳ). | LNTT 2025=33,086 tỷ đồng (+46.5% yoy). |

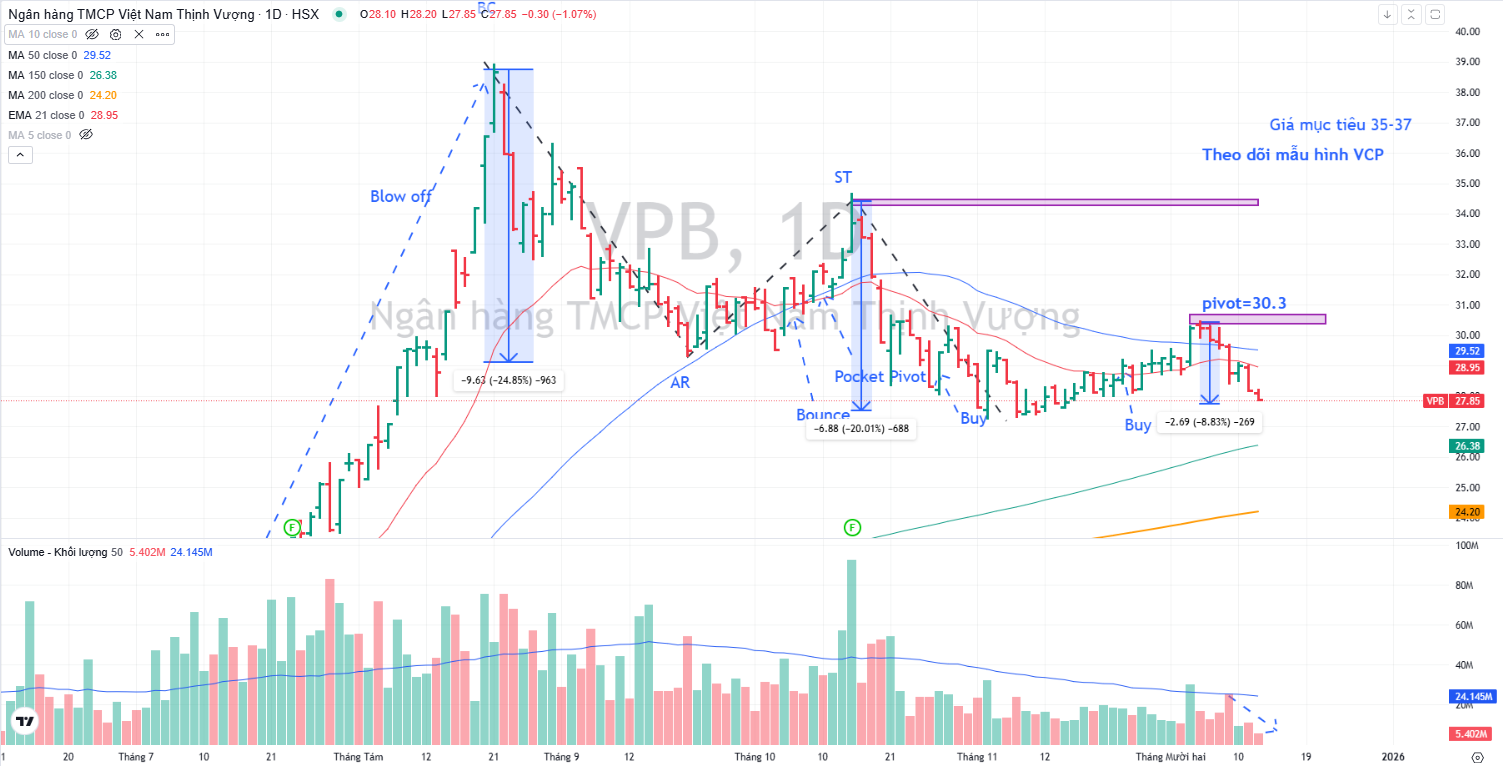

Trên đồ thị, RS của VPB là 75, hoạt động vừa phải trên thị trường.

VPB hiện đang có mẫu hình độ biến động thu hẹp (VCP), qua ba vòng -25%, -20%, và -9%, với điểm pivot=30,300 đồng.