Phân tích Doanh Nghiệp

PNJ được kỳ vọng hồi phục nhờ dịp lễ cuối năm và biên lợi nhuận phục hồi nhẹ nhờ Nghị Định 232

-

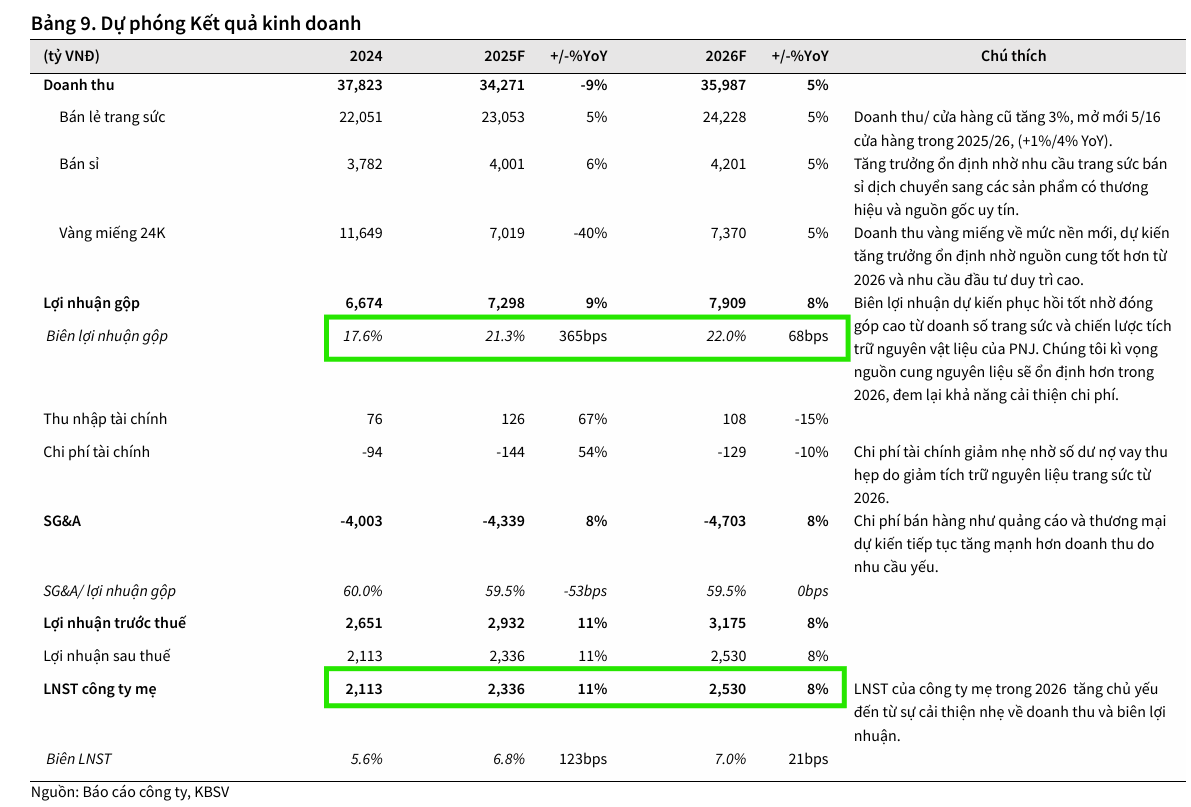

KQKD Q3/2025 vượt kỳ vọng: Doanh thu thuần đạt 8,136 tỷ (+14% YoY), LNST 496 tỷ (+130% YoY), chủ yếu nhờ vàng 24K tăng trưởng mạnh (+83% YoY).

- Triển vọng dài hạn: KBSV dự báo doanh thu và lợi nhuận PNJ giai đoạn 2026–2030 tăng trưởng CAGR 5–6%/năm, nhờ mở rộng cửa hàng, cải thiện biên lợi nhuận từ chính sách nhập khẩu vàng.

-

Định giá & khuyến nghị: KBSV và SSI đều duy trì khuyến nghị MUA, giá mục tiêu lần lượt 105,600 và 109,000 đồng/cp; PNJ đang giao dịch P/E 2026F ~12 lần, thấp hơn trung bình lịch sử, cho thấy định giá hấp dẫn.

Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (PNJ) đã công bố kết quả kinh doanh quý 3/2025 với mức tăng trưởng lợi nhuận ấn tượng, vượt qua kỳ vọng ban đầu. Công ty Chứng khoán KBSV nhận định rằng điểm nhấn chính là sự phục hồi mạnh mẽ của mảng vàng 24K, và duy trì khuyến nghị MUA đối với cổ phiếu PNJ với giá mục tiêu 105,600 VND/cổ phiếu.

Như thường lệ, dịp lễ tế cuối năm và mùa cao điểm cho hoạt động đám cưới sẽ thúc đẩy tiêu thụ vàng từ quý 4 – quý 1. KBSV cho rằng PNJ đã chuẩn bị tốt các chiến lược cho thời điểm này với nguồn nguyên liệu tích trữ ở mức cao, tiếp tục đẩy mạnh các chiến dịch marketing để quảng cáo cho các bộ sưu tập mới. Với độ phủ vượt trội với ngành trên toàn quốc và sự chuẩn bị kĩ lưỡng về nguồn nguyên liệu, kì vọng PNJ sẽ chiếm thêm thị phần trong ngành.

Triển Vọng Thị Phần và Động Lực Dài Hạn

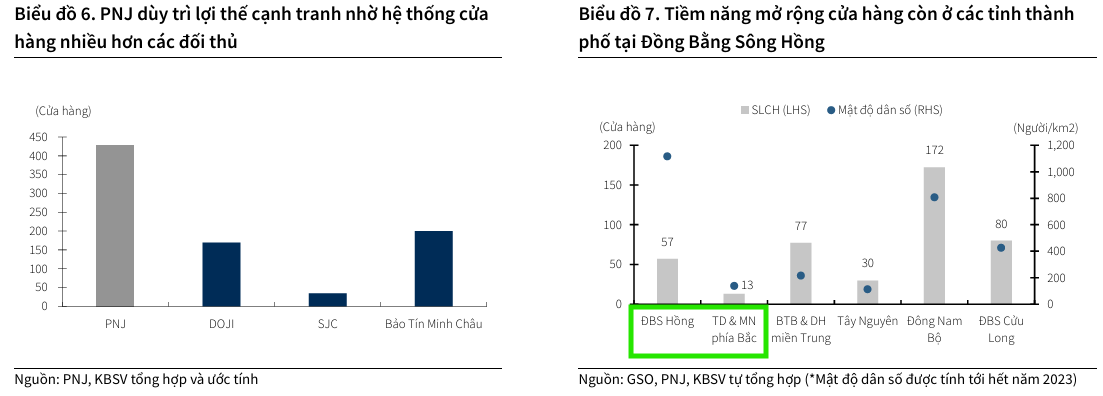

Bất chấp dự báo nhu cầu tiêu dùng trang sức còn khá thận trọng và tăng trưởng chậm do triển vọng vĩ mô không ổn định, KBSV kỳ vọng PNJ sẽ chiếm thêm thị phần trong ngành nhờ lợi thế cạnh tranh vượt trội:

Theo đó, PNJ sở hữu độ phủ vượt trội trên toàn quốc, đồng thời đầu tư kỹ lưỡng vào các chiến dịch quảng cáo và bán hàng nhằm gia tăng độ nhận diện thương hiệu.

Trong giai đoạn 2026-2030, KBSV dự báo Tốc độ Tăng trưởng Kép Hàng năm (CAGR) về doanh thu và LNST của PNJ sẽ đạt lần lượt 5% và 6%/năm. Động lực chính đến từ:

-

Tăng trưởng cửa hàng cũ khoảng 3%/năm.

-

Mở rộng cửa hàng sang các khu vực phía Bắc với dư địa phát triển, với tốc độ mở mới khoảng 2%/năm.

-

Biên lợi nhuận cải thiện nhẹ nhờ những khó khăn về nguồn cung được tháo gỡ.

Triển Vọng Ngành Bán Lẻ Việt Nam: Dư Địa Tăng Trưởng Lớn và Sự Chuyển Dịch Mạnh Mẽ (MWG, MSN, PNJ)

Kỳ Vọng Cải Thiện Biên Lợi Nhuận Nhờ Thay Đổi Chính Sách

KBSV kỳ vọng chi phí vốn nguyên liệu trang sức sẽ được cải thiện tích cực nhờ việc sửa đổi Nghị định 24 (hoặc Nghị định 232 theo tên gọi khác trong báo cáo), cho phép tăng nguồn cung vàng từ nhập khẩu. Dự kiến, hạn ngạch nhập khẩu sẽ được công bố vào ngày 15/12 hàng năm, tạo cơ hội cho các doanh nghiệp và ngân hàng đủ điều kiện tiếp cận nguồn nguyên liệu từ nước ngoài.

Với hoạt động kinh doanh trang sức cốt lõi và quy mô vốn đáp ứng được quy định, PNJ được kỳ vọng sẽ tận dụng cơ hội này để gia tăng biên lợi nhuận hoạt động, giúp duy trì tốc độ tăng trưởng LNST công ty mẹ cao hơn so với doanh thu. KBSV ước tính LNST công ty mẹ trong quý 4/2025 và quý 1/2026 sẽ tăng trưởng lần lượt 1% và 15% YoY.

Kết Quả Kinh Doanh Quý 3/2025: Bất Ngờ Tăng Trưởng

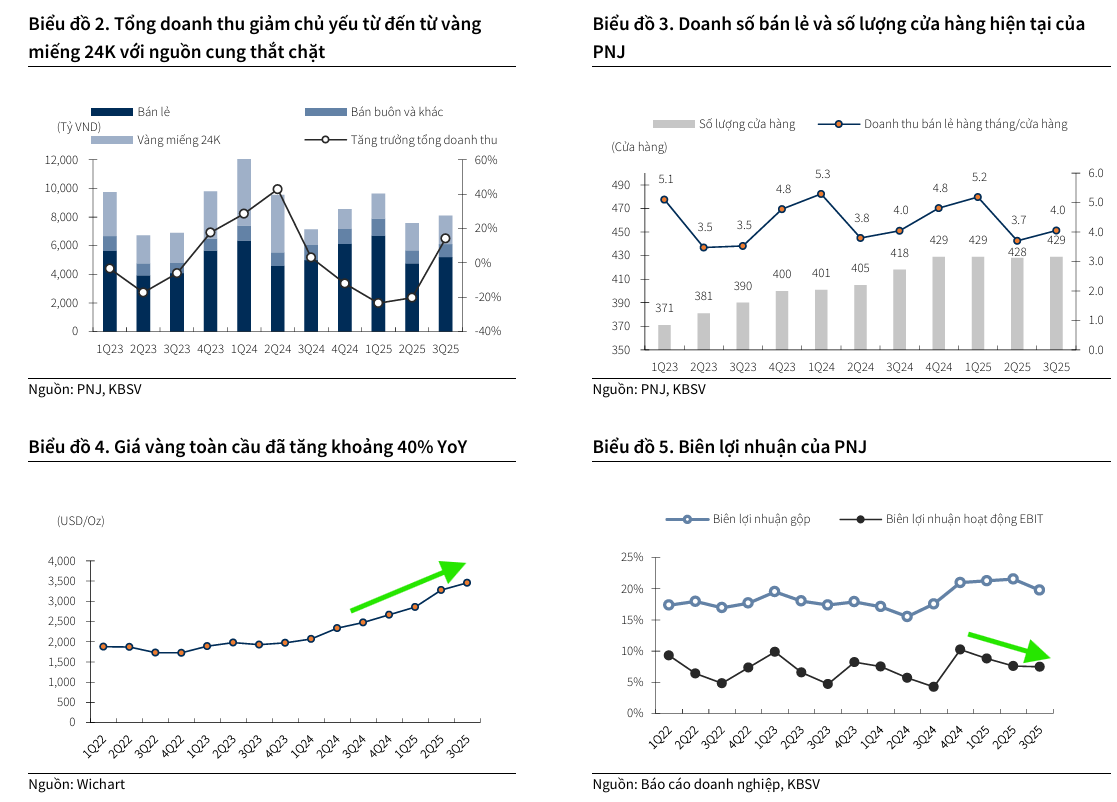

Kết thúc quý 3/2025, PNJ ghi nhận doanh thu thuần đạt 8,136 tỷ đồng (tăng 14% so với cùng kỳ năm trước – YoY) và Lợi nhuận sau thuế (LNST) đạt 496 tỷ đồng (tăng 130% YoY). Kết quả này vượt dự tính của KBSV, chủ yếu được thúc đẩy bởi sự tăng trưởng vượt trội của doanh thu vàng miếng (vàng 24K) đạt 83% YoY so với mức nền thấp trong quý 3/2024. Sự phục hồi này có thể đến từ việc nguồn cung vàng trong nước có dấu hiệu cải thiện và hiệu quả của các chiến dịch tích trữ nguyên liệu từ trước.

Ngược lại, mảng kinh doanh cốt lõi là trang sức lại ghi nhận mức tăng trưởng chậm hơn: doanh thu bán lẻ trang sức tăng 4.3% YoY, trong khi bán sỉ giảm 12% YoY, cho thấy nhu cầu tiêu thụ cuối cùng có vẻ vẫn còn dè dặt. Tuy nhiên, PNJ đã chuẩn bị tốt cho mùa cao điểm tiêu thụ cuối năm với nguồn nguyên liệu tích trữ ở mức cao và tiếp tục đẩy mạnh các chiến dịch marketing.

Khuyến Nghị MUA và Định Giá Hấp Dẫn

KBSV xác định giá mục tiêu của PNJ đến cuối năm 2026 là 105,600 VNĐ/cổ phiếu, tương đương với tiềm năng tăng giá là 20% so với mức giá hiện tại (ngày 10/12/2025).

Với mức giá mục tiêu trên, P/E mục tiêu là 14.2 lần so với LNST công ty mẹ năm 2026, tương đương với mức trung bình 5 năm.

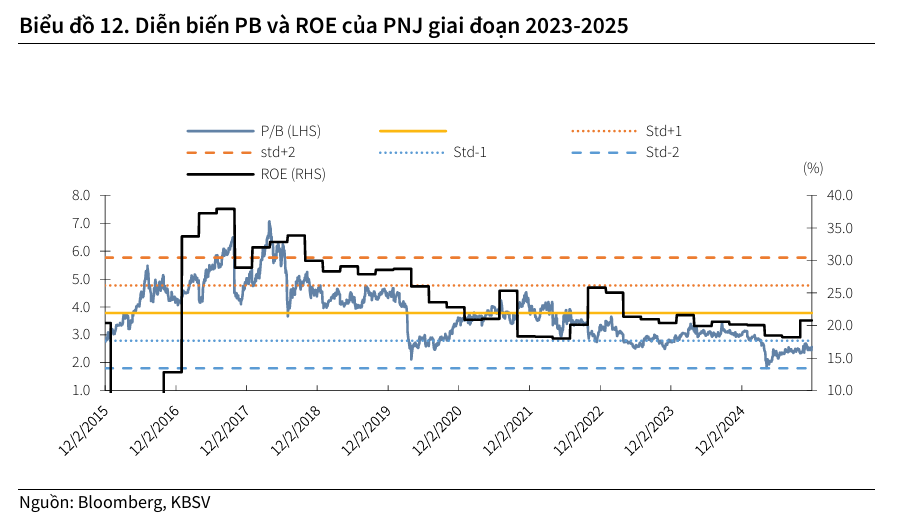

PNJ hiện đang được giao dịch với mức P/E dự phóng 2026 là 12 lần, thấp hơn so với mức trung bình 5 năm của doanh nghiệp. KBSV cho rằng đây là mức định giá hợp lý, đặc biệt khi tăng trưởng CAGR của LNST trong giai đoạn 2025-2027 đạt 7%/năm, tương đương với hệ số PEG là 0.5, cho thấy triển vọng đầu tư khá hấp dẫn.

💎 So Sánh Quan Điểm Của KBSV và SSI về Cổ Phiếu PNJ

| Tiêu chí | KBSV (10.12.2025) | SSI (13.11.2025) | Nhận xét |

| Khuyến nghị | MUA (Duy trì) | MUA (Duy trì) | Cả hai CTCK đều có quan điểm tích cực về PNJ. |

| Giá Mục Tiêu | 105,600 VND/CP (đến cuối 2026) | 109,000 VND/CP (Nâng từ 97.500) | SSI đưa ra mức giá mục tiêu cao hơn KBSV một chút. |

| Đánh giá KQKD Q3/2025 | Vượt kỳ vọng. LNST đạt 496 tỷ VND (+130% YoY). | Vượt kỳ vọng. LNST đạt 496 tỷ VND (+130% YoY). | Thống nhất về kết quả quý 3/2025 vượt trội. |

| Phân tích LNST Q3 | Tăng trưởng mạnh mẽ (+130% YoY) chủ yếu nhờ nền thấp của Q3/2024 và sự phục hồi của mảng vàng 24K. | Tăng trưởng mạnh mẽ, một phần do nền thấp của Q3/2024 (có trích lập dự phòng 200 tỷ VND). LNST thực tế tăng khoảng 19% YoY (loại trừ chi phí bất thường). | Cả hai đều nhấn mạnh yếu tố nền thấp của quý 3/2024 là nguyên nhân chính cho mức tăng trưởng đột biến. SSI ước tính mức tăng trưởng thực tế (loại trừ bất thường) thấp hơn. |

| Động lực Doanh thu Q3 | Doanh thu Vàng 24K (vàng miếng) tăng vọt 83% YoY. Bán lẻ trang sức tăng chậm (+4.3% YoY). | Doanh thu Vàng miếng tăng vọt +86% YoY. Bán lẻ trang sức chỉ tăng nhẹ +4.3% YoY. | Thống nhất về động lực tăng trưởng chính là mảng vàng miếng. |

| Triển vọng Dài hạn | Lạc quan nhờ: (1) Tăng trưởng cửa hàng cũ 3%/năm; (2) Mở rộng cửa hàng; (3) Cải thiện biên lợi nhuận nhờ thay đổi chính sách. | Rất tích cực. PNJ có vị thế thuận lợi để hưởng lợi từ Nghị định 232/2025/NĐ-CP (cho phép doanh nghiệp tư nhân sản xuất vàng miếng và nhập khẩu vàng nguyên liệu). | Cả hai đều coi việc sửa đổi Nghị định về quản lý thị trường vàng là động lực lớn giúp PNJ giải quyết nguồn cung và cải thiện biên lợi nhuận. |

| Dự báo LNST 2026 | 2,530 tỷ VND (CAGR 2026-2030 là 6%/năm). | 2,680 tỷ VND (+10% YoY). | SSI dự báo mức LNST 2026 cao hơn KBSV. |

| Định giá (P/E 2026F) | 12.0 lần (Thấp hơn trung bình 5 năm 14.2 lần). | 12.3 lần (Thấp hơn đáng kể so với trung bình lịch sử 18x). | Thống nhất PNJ đang giao dịch ở mức định giá hấp dẫn (thấp hơn mức trung bình lịch sử). |

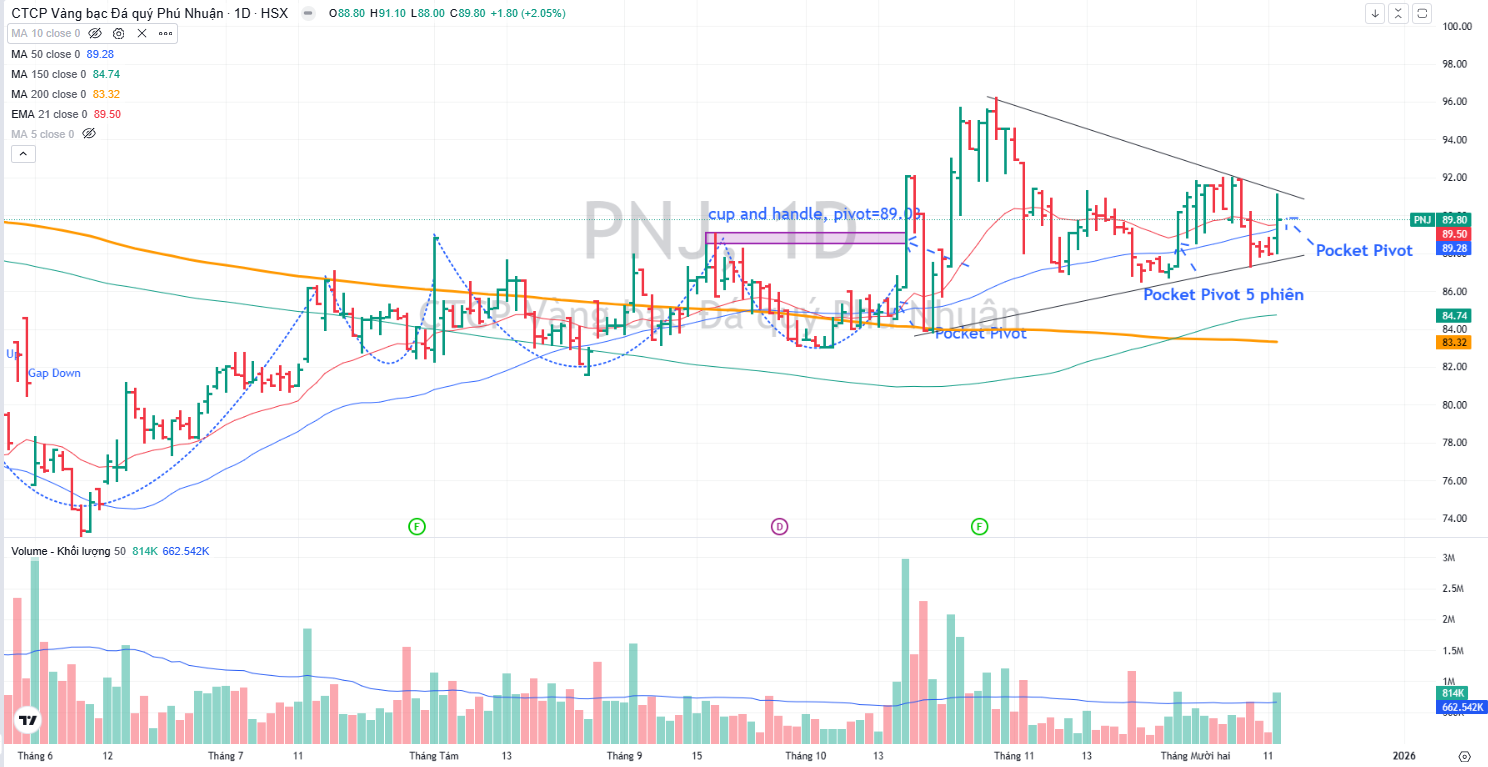

Trên đồ thị, RS của PNJ là 86, hoạt động vượt trội trên thị trường. PNJ có điểm mua Pocket Pivot vào ngày 12.12.2025 bất chấp thị trường chung giảm điểm.