TTCK Việt Nam

MBS: Lợi nhuận quý 4.2025 dự kiến tăng trưởng 24% so với cùng kỳ, dẫn dầu bởi dầu khí, bất động sản và vật liệu cơ bản

-

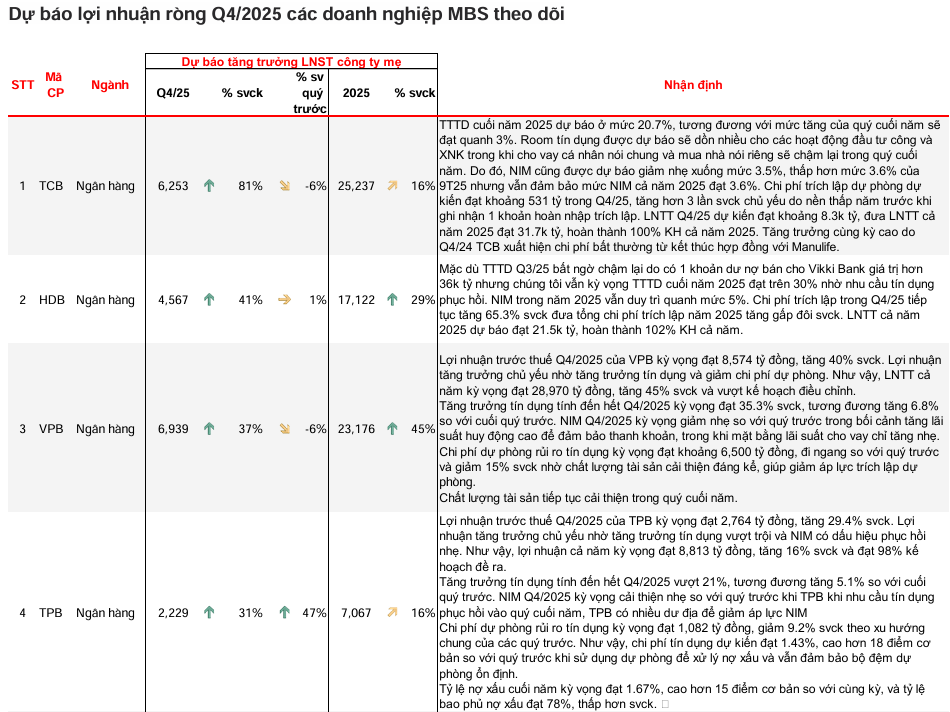

Tăng trưởng toàn thị trường: Lợi nhuận doanh nghiệp niêm yết Q4/2025 dự kiến tăng 24% YoY, đưa cả năm tăng ~21%, nhờ môi trường lãi suất thấp và giải ngân đầu tư công mạnh.

- Ngành dẫn dắt: Năng lượng (+119%), bất động sản dân cư (+109%), vật liệu cơ bản (+54%) là ba nhóm tăng trưởng nổi bật; trong khi BĐS khu công nghiệp giảm 22% do thiếu thu nhập bất thường.

-

Ngân hàng & tiêu dùng: Ngân hàng tăng trưởng tín dụng ~20% nhưng lợi nhuận chỉ +13% do nền cao; một số ngân hàng tư nhân (TCB, HDB, VPB, TPB) vẫn bứt phá mạnh. Tiêu dùng bán lẻ và logistics hưởng lợi từ sức mua Tết và xuất nhập khẩu sôi động.

Thị trường chứng khoán Việt Nam đang bước vào giai đoạn cuối năm 2025 với những kỳ vọng tích cực về kết quả kinh doanh. Theo báo cáo mới nhất từ MBS, lợi nhuận của các doanh nghiệp niêm yết trong quý 4 dự kiến sẽ đạt mức tăng trưởng ấn tượng 24% so với cùng kỳ năm trước.

Kết quả này không chỉ giúp lợi nhuận toàn thị trường cả năm 2025 tăng trưởng khoảng 21% mà còn cho thấy sức phục hồi mạnh mẽ từ nội lực kinh tế trong nước, môi trường lãi suất thấp và sự quyết liệt trong giải ngân đầu tư công.

Dự báo của MBS cho thấy một kịch bản “về đích thành công” cho đa số các doanh nghiệp niêm yết, tạo tiền đề quan trọng cho thị trường chứng khoán bước vào năm 2026 với vị thế vững chắc hơn.

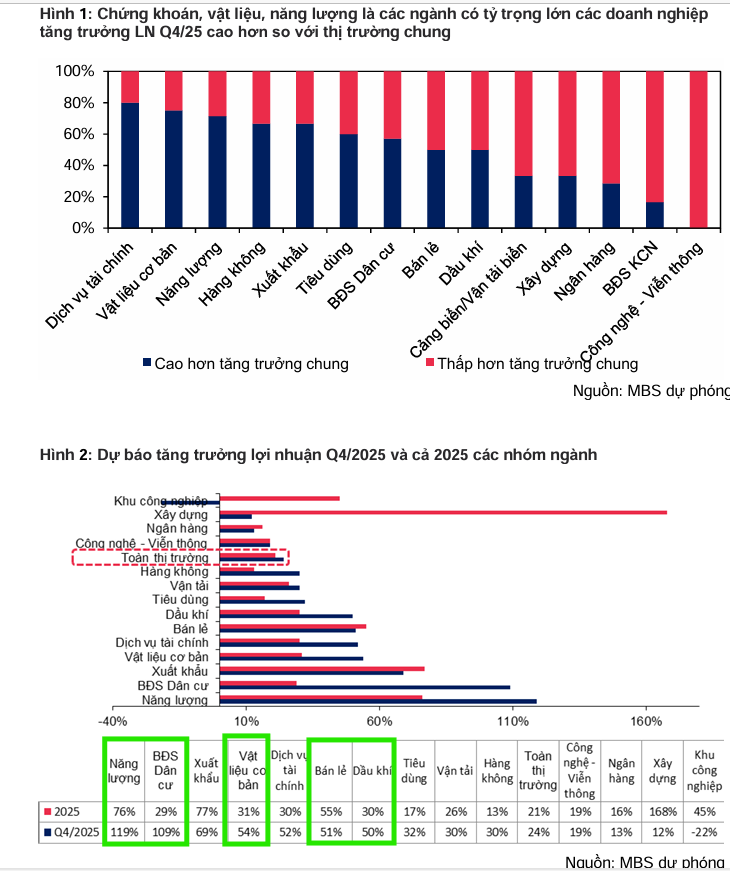

Những điểm sáng tăng trưởng và sự phân hóa ngành

Bức tranh lợi nhuận quý cuối năm ghi nhận sự bứt phá ngoạn mục của một số nhóm ngành cụ thể. Ngành năng lượng dẫn đầu với mức tăng trưởng dự kiến lên tới 119% yoy, theo sau là bất động sản dân cư với mức tăng 109% yoy và vật liệu cơ bản tăng 54% yoy.

Ngược lại, một số nhóm ngành sẽ chứng kiến sự chậm lại hoặc sụt giảm do các yếu tố đặc thù.

Ngành ngân hàng dù vẫn tăng trưởng nhưng tốc độ sẽ thấp hơn mức chung của thị trường, ước đạt 13% do nền lợi nhuận quý 4 năm ngoái của các ngân hàng quốc doanh đã ở mức rất cao. Trong khi đó, nhóm bất động sản khu công nghiệp có thể giảm 22% lợi nhuận do thiếu vắng các khoản thu nhập bất thường so với cùng kỳ.

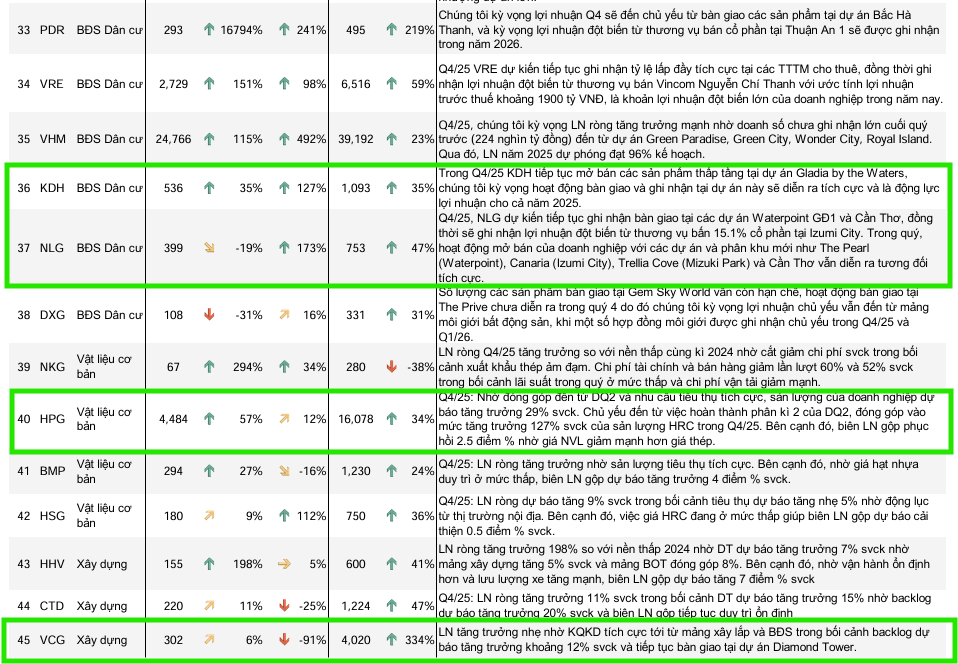

Ngành ngân hàng: Tăng trưởng tín dụng là động lực chính

Mặc dù tốc độ tăng trưởng chung có phần chậm lại, ngành ngân hàng vẫn duy trì được sự ổn định với kỳ vọng tăng trưởng tín dụng toàn ngành đạt khoảng 20% vào cuối năm.

Biên lãi ròng (NIM) được dự báo sẽ đi ngang nhờ việc điều chỉnh lãi suất cho vay linh hoạt theo chi phí đầu vào.

Đáng chú ý, chất lượng tài sản toàn ngành đã cải thiện rõ rệt từ giữa năm giúp áp lực trích lập dự phòng không còn quá nặng nề.

Một số ngân hàng thương mại cổ phần như TCB (+81% yoy), HDB (+41% yoy), VPB (+37% yoy) và TPB (+31% yoy) được dự báo sẽ có kết quả kinh doanh quý 4 rất khả quan nhờ tận dụng tốt hạn mức tín dụng và tối ưu hóa chi phí vận hành.

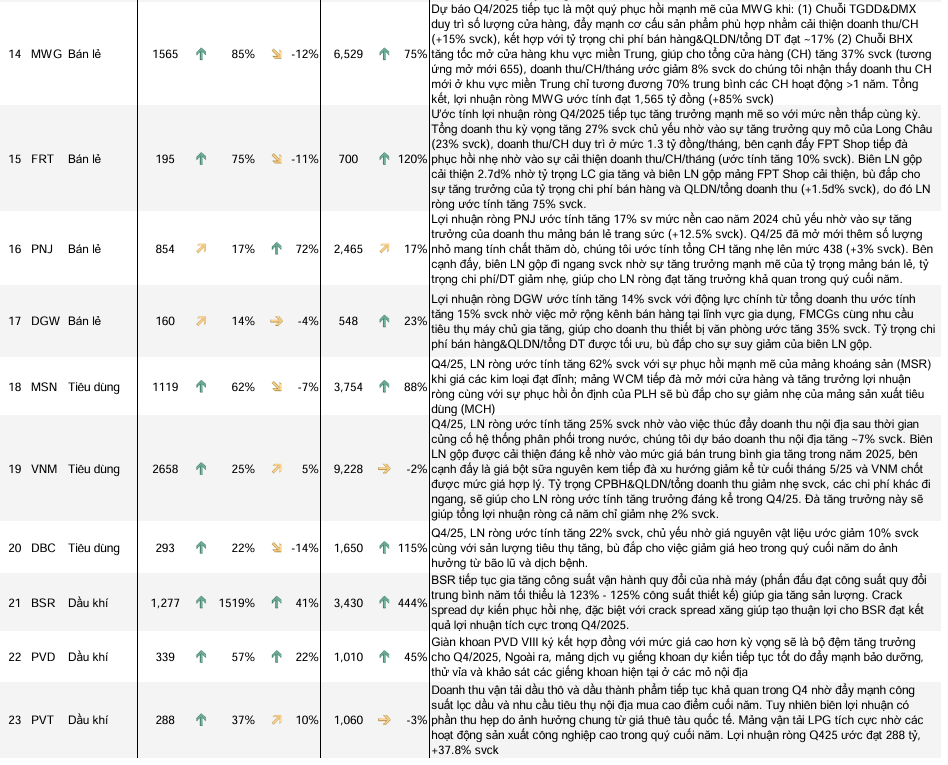

Bất động sản và Vật liệu xây dựng: Hưởng lợi từ chính sách và đầu tư công

Ngành bất động sản dân cư đang trên đà phục hồi mạnh mẽ nhờ hoạt động mở bán tích cực tại các dự án lớn của VHM, KDH hay NLG. Đặc biệt, các nỗ lực tháo gỡ khó khăn về pháp lý thông qua các Nghị quyết và Nghị định mới ban hành trong quý 4 đã tạo ra tâm lý hứng khởi và sự minh bạch cho thị trường.

Song hành với đó, ngành vật liệu cơ bản, đặc biệt là thép, đang tiếp đà tăng trưởng nhờ nhu cầu tiêu thụ nội địa trong mùa cao điểm xây dựng.

Việc giải ngân đầu tư công quyết liệt cho các dự án hạ tầng trọng điểm và sự phục hồi của nguồn cung nhà ở đã bù đắp đáng kể cho mảng xuất khẩu còn nhiều thách thức.

Tiêu dùng, Logistics và Dầu khí: Thích ứng để bứt phá

Sức mua nội địa phục hồi tốt trong dịp cuối năm và chuẩn bị cho mùa Tết Bính Ngọ đã thúc đẩy nhóm ngành tiêu dùng bán lẻ tăng trưởng tích cực.

Các mô hình bán lẻ mới như Bách Hóa Xanh hay WinCommerce đang cho thấy hiệu quả rõ rệt sau giai đoạn tái cơ cấu.

Trong lĩnh vực Logistics, hoạt động xuất nhập khẩu vẫn bứt phá mạnh mẽ bất chấp những biến động địa chính trị toàn cầu, tạo đà cho các doanh nghiệp cảng biển và chuyển phát nhanh.

Ngành dầu khí cũng ghi nhận sự phục hồi ổn định nhờ những cải cách quan trọng trong khung pháp lý, giúp giảm bớt các thủ tục chồng chéo và nâng cao hiệu quả triển khai các dự án thượng nguồn và trung nguồn.

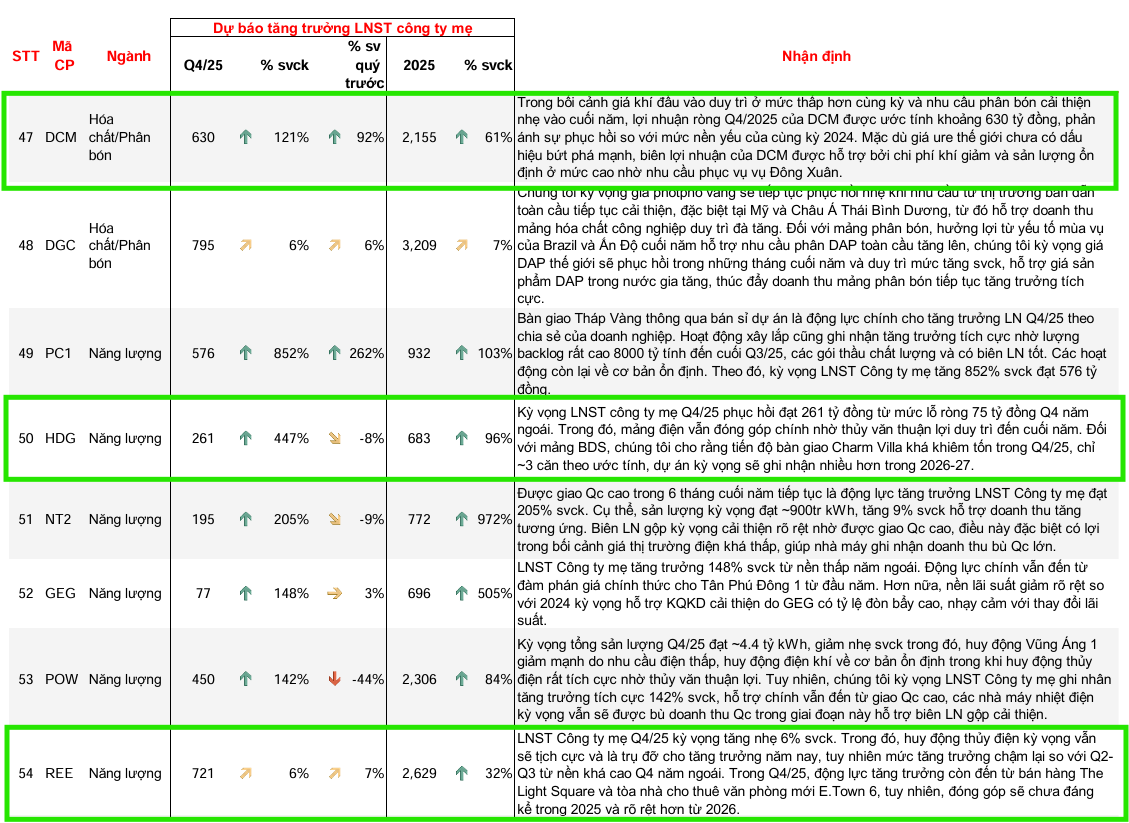

Bảng dự báo tăng trưởng lợi nhuận ròng Quý 4/2025 theo nhóm ngành

| Nhóm ngành | Dự báo tăng trưởng LN ròng Q4/2025 (yoy) | Động lực chính |

|---|---|---|

| Năng lượng | +119% | Cải cách pháp lý, thủy văn thuận lợi, dự án mới vận hành |

| Bất động sản dân cư | +109% | Hoạt động bàn giao dự án và lợi nhuận đột biến từ chuyển nhượng |

| Vật liệu cơ bản | +54% | Nhu cầu nội địa tăng, đầu tư công mạnh, biên lợi nhuận cải thiện |

| Tiêu dùng & Bán lẻ | +10% đến +85% | Sức mua Tết, tối ưu hóa chi phí và mô hình cửa hàng mới |

| Ngân hàng | +13% | Tăng trưởng tín dụng đạt đỉnh và chất lượng tài sản cải thiện |

| BĐS Khu công nghiệp | -22% | Nền cao năm ngoái và thiếu hụt lợi nhuận bất thường |