TTCK Thế giới

Nhật Bản là quốc gia đi đầu – Và giờ là lúc thanh toán hóa đơn

-

Bối cảnh Nhật Bản: Sau nhiều thập kỷ tăng trưởng chậm, Nhật Bản đang phải đối mặt với gánh nặng nợ công khổng lồ và áp lực lãi suất tăng, buộc chính phủ phải “thanh toán hóa đơn” cho chính sách nới lỏng kéo dài.

- Tác động kinh tế: Đồng Yên suy yếu, chi phí vay mượn tăng, cùng với việc BOJ dần rút khỏi chính sách kiểm soát lợi suất trái phiếu, tạo ra cú sốc cho thị trường tài chính toàn cầu vốn quen với lãi suất thấp.

-

Ý nghĩa toàn cầu: Diễn biến tại Nhật Bản được xem là “phép thử” cho các nền kinh tế lớn khác, đặc biệt Mỹ và châu Âu, khi phải đối diện với bài toán nợ công và lãi suất cao trong chu kỳ mới.

Tại sao kỷ nguyên “Bữa trưa miễn phí” đang kết thúc – và những gì Nhật Bản cho chúng ta thấy về tương lai của Hoa Kỳ và thế giới.

Henrik Zeberg, Ngày 21 tháng 1 năm 2026

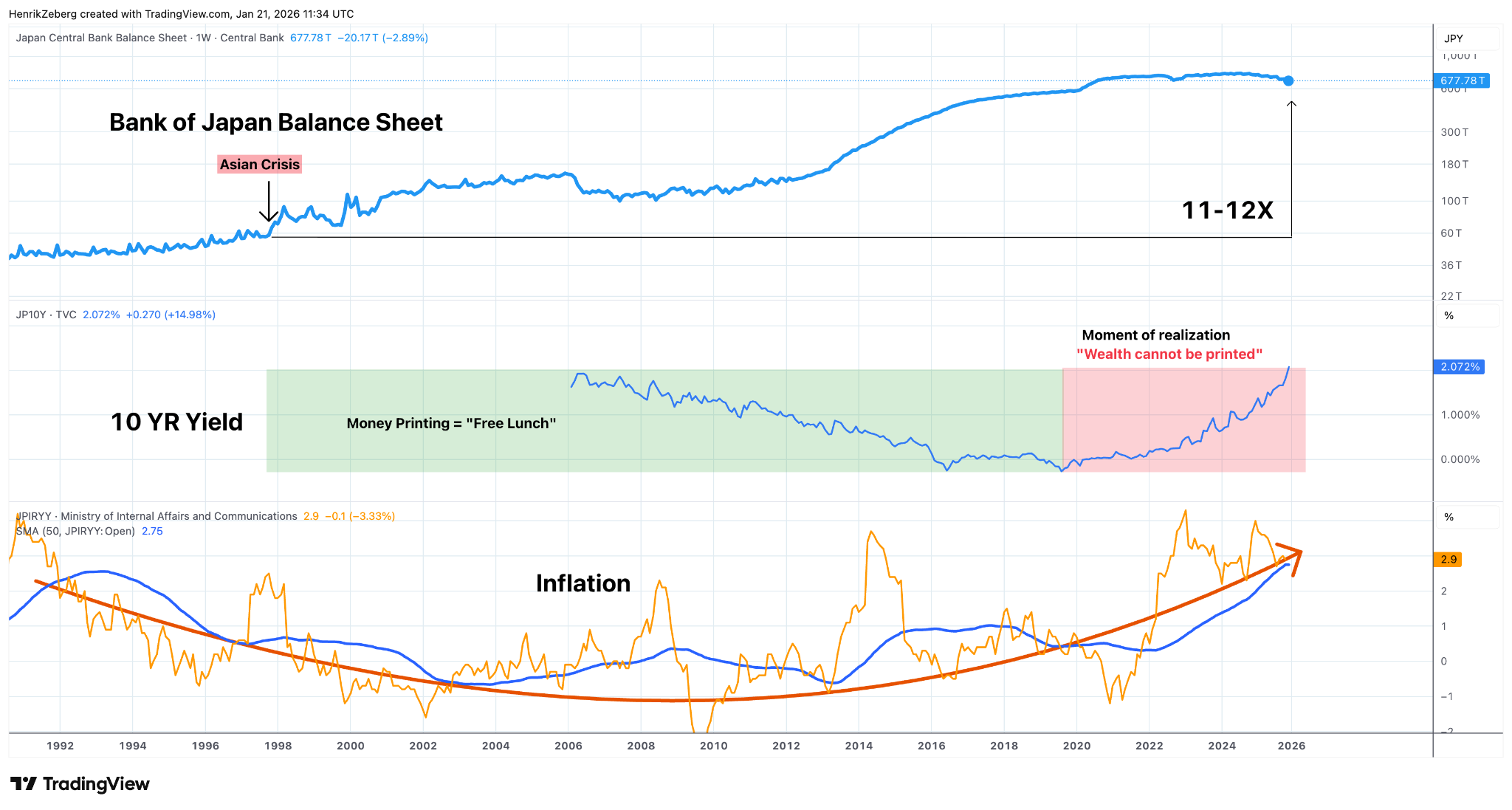

Trong nhiều năm, dường như Nhật Bản đã giải được mã đề kinh tế. Trong khi các quốc gia khác lo lắng về nợ công phình to và rủi ro từ việc in tiền, Nhật Bản vẫn thâm hụt ngân sách khổng lồ, mở rộng bảng cân đối kế toán của ngân hàng trung ương hơn 10 lần mà vẫn giữ được lạm phát ở mức thấp.

Điều này tạo ra một ảo tưởng nguy hiểm — rằng có lẽ rốt cuộc vẫn tồn tại một “bữa trưa miễn phí” trong kinh tế học. Rằng các công cụ đặc biệt như nới lỏng định lượng (QE) hay chi tiêu kiểu Thuyết Tiền tệ Hiện đại (MMT) không chỉ là đòn bẩy trong khủng hoảng mà còn là những trụ cột vĩnh cửu của chính sách hiện đại.

Nhưng thực tế không phải vậy. Đó luôn là những biện pháp khẩn cấp, không phải chiến lược bền vững. Giờ đây, sau nhiều thập kỷ tưởng chừng như yên bình, cái giá mà Nhật Bản đã trì hoãn đang bắt đầu xuất hiện dưới dạng lạm phát gia tăng, lợi suất trái phiếu tăng vọt và áp lực chính trị ngày càng lớn.

Những gì chúng ta cảm nhận là sự ổn định thực chất chỉ là một sự trì hoãn kéo dài. Hóa đơn đã đến — và cuộc thanh toán của Nhật Bản chính là bản xem trước cho những gì sắp xảy đến với phần còn lại của thế giới.

1. Sự hiểu lầm tai hại về Nhật Bản

Trong nhiều năm, các nhà phân tích đã chỉ ra Nhật Bản là bằng chứng cho thấy việc vay mượn không giới hạn và sự can thiệp của ngân hàng trung ương không để lại hậu quả. Trường hợp của Nhật Bản được dẫn chứng để lập luận rằng:

| Quan điểm cũ | Thực tế trước đây tại Nhật Bản |

| Nợ khổng lồ không quan trọng | Dù nợ công gấp đôi GDP, trái phiếu chính phủ vẫn ổn định và rẻ. |

| Lợi suất có thể bị kìm hãm vĩnh viễn | Ngân hàng Trung ương Nhật Bản (BOJ) có thể giữ lãi suất gần bằng 0 vô thời hạn. |

| In tiền không gây lạm phát | Bơm hàng nghìn tỷ yên nhưng giá cả vẫn trì trệ trong nhiều thập kỷ. |

Nhưng sự hiểu lầm cốt lõi ở đây là: Nhật Bản không phải bằng chứng cho một quy luật kinh tế mới, mà là minh chứng cho sức mạnh của sự trì hoãn. “Bữa trưa miễn phí” của họ chưa bao giờ thực sự miễn phí – nó chỉ được thanh toán muộn hơn mà thôi.

2. Câu hỏi mà Keynes chưa bao giờ trả lời

John Maynard Keynes từng nói một câu nổi tiếng: “Trong dài hạn, tất cả chúng ta đều đã chết,” khi bị ép hỏi về hậu quả của các gói kích thích liên tục. Đó là một cách né tránh thông minh – nhưng nó để lại một câu hỏi lý thuyết quan trọng: Chuyện gì sẽ xảy ra khi tương lai cuối cùng cũng trở thành hiện tại, sau những lần can thiệp lặp đi lặp lại?

Bạn sẽ làm gì khi đã “vay mượn” sự tăng trưởng từ tương lai trong nhiều thập kỷ, và giờ đây tương lai đã gõ cửa với mức tăng trưởng đã bị chi xài hết từ trước?

Đây là câu hỏi nghiệt ngã mà các ngân hàng trung ương từng nghĩ rằng họ sẽ không bao giờ phải trả lời.

3. Thí nghiệm dài hạn của Nhật Bản

Kể từ cuối những năm 1990, BOJ đã thực hiện nới lỏng định lượng mạnh mẽ hơn bất kỳ ngân hàng trung ương lớn nào khác.

-

Bảng cân đối kế toán bùng nổ: Tài sản của BOJ tăng vọt lên khoảng 745 nghìn tỷ yên (hơn 5 nghìn tỷ USD). Nhật Bản về cơ bản đã cố gắng dùng việc in tiền để thoát khỏi sự đình trệ.

-

Thập kỷ lạm phát thấp: Việc in tiền mà không gây lạm phát khiến nhiều người kết luận sai lầm rằng QE không có chi phí.

-

Kìm hãm lợi suất: Lợi suất trái phiếu chính phủ 10 năm được ghim ở mức 0% trong nhiều năm, tạo ra một sự bình lặng giả tạo trên thị trường.

4. Bước ngoặt của hệ thống — Lạm phát quay trở lại

Sau nhiều thập kỷ ngủ yên, lạm phát tại Nhật Bản cuối cùng đã thức tỉnh. Từ mức gần 0%, lạm phát đã nhảy vọt lên khoảng 3% và vượt mục tiêu 2% của BOJ trong gần 5 năm liên tiếp. Đây là một sự thay đổi mang tính cấu trúc: Nhật Bản không còn là “ốc đảo” giảm phát nữa.

Giống như một chai nước tương bị lắc mạnh, ban đầu không có gì chảy ra, nhưng khi cái nút bật tung, mọi thứ tràn ra cùng một lúc. Lợi suất trái phiếu chính phủ 10 năm của Nhật Bản đã vọt lên 2.3% – mức cao nhất trong 27 năm tính đến tháng 1 năm 2026.

Lợi suất kỳ hạn 30 năm thậm chí còn vượt ngưỡng 4%. Kỷ nguyên yên bình của lợi suất bằng 0 đã kết thúc.

5. Lựa chọn bất khả thi của Ngân hàng Trung ương Nhật Bản

Các nhà hoạch định chính sách Nhật Bản hiện đang rơi vào một cái bẫy không có lối thoát:

-

Lựa chọn 1: Chống lạm phát (Và hy sinh thị trường trái phiếu). Tăng lãi suất sẽ làm tăng chi phí phục vụ nợ của chính phủ, gây áp lực lên hệ thống ngân hàng và thị trường chứng khoán.

-

Lựa chọn 2: Bảo vệ thị trường (Và để lạm phát tăng tự do). Giữ lãi suất thấp để làm hài lòng các chính trị gia sẽ khiến lạm phát ăn mòn sức mua của người dân và làm suy yếu đồng Yên.

BOJ không thể vừa giữ lãi suất thấp để hỗ trợ ngân sách, vừa tăng lãi suất để kiềm chế lạm phát. Quyền kiểm soát giờ đây đã chuyển từ tay ngân hàng trung ương sang tay thị trường.

6. Nợ công bắt đầu có sức nặng trở lại

Trong một thời gian dài, núi nợ của Nhật Bản dường như không thành vấn đề vì lãi suất bằng không. Nhưng giờ đây, khi lợi suất tăng, phép tính đã thay đổi hoàn toàn.

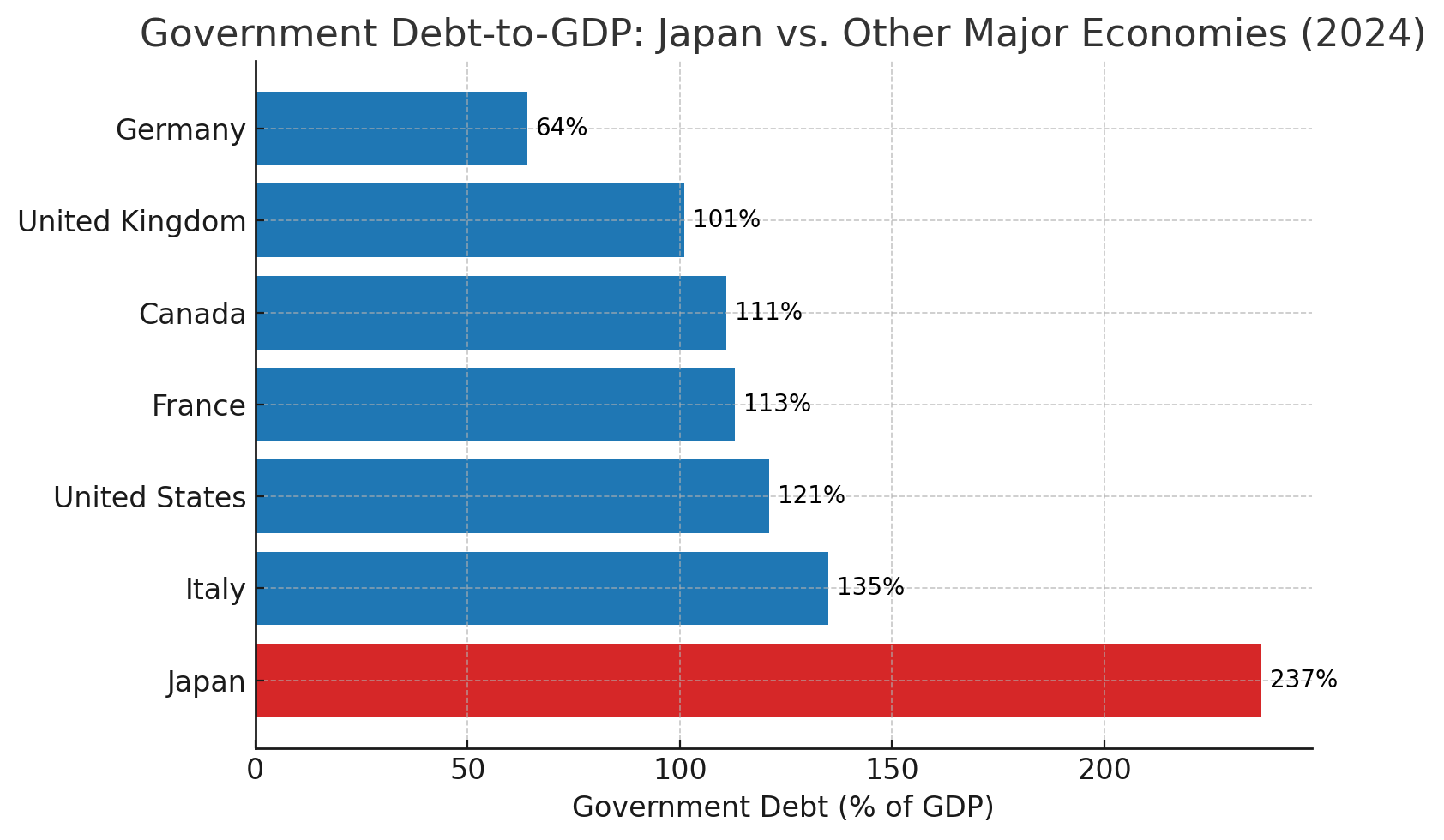

Với khoản nợ khổng lồ gấp 2.3 – 2.6 lần GDP, mỗi điểm phần trăm tăng lên trong lợi suất sẽ khiến chi phí trả nợ của chính phủ tăng vọt. Ảo tưởng nợ không quan trọng đã bị đập tan.

7. Ai là người trả hóa đơn?

Kỷ nguyên tiền rẻ đã mang lại lợi ích cho một nhóm người nhất định, và giờ đây khi đảo chiều, những người khác sẽ phải gánh chịu.

-

Chủ sở hữu tài sản so với những người còn lại: Tiền rẻ làm bùng nổ giá cổ phiếu và bất động sản, giúp người giàu giàu thêm trong khi tiền lương thực tế đình trệ. Giờ đây, lạm phát đóng vai trò như một loại thuế đánh vào những người không có tài sản bảo trợ.

-

Người đi vay gặp khó: Những người có khoản vay thế chấp lãi suất thả nổi bắt đầu cảm nhận được sức ép khi chi phí trả nợ hằng tháng tăng lên.

-

Lạm phát là loại thuế không cần luật pháp: Đây chính là cách “hóa đơn” được thanh toán. Thay vì chính phủ tăng thuế trực tiếp, giá cả leo thang sẽ ăn mòn sức mua của tiền lương và tiền tiết kiệm.

8. Nhật Bản là hình ảnh tương lai của Hoa Kỳ và thế giới

Nhật Bản có thể là người đầu tiên đối mặt với cuộc thanh toán này, nhưng họ không phải là duy nhất.

-

Hoa Kỳ: Nợ công đã tăng gấp đôi kể từ những năm 2000, hiện ở mức khoảng 120% GDP. Nhiều người vẫn tin rằng Mỹ có thể in đô la vô hạn để trả nợ. Biến động trái phiếu của Nhật Bản chính là một “bài kiểm tra thực tế” cho trái phiếu kho bạc Mỹ.

-

Châu Âu: Các quốc gia như Ý (nợ ~135% GDP) và Pháp (~113% GDP) thậm chí còn bị hạn chế hơn vì họ không thể đơn phương in tiền.

Mỹ và Châu Âu có lẽ đang đi sau Nhật Bản khoảng 3–5 năm trong tiến trình này. Bài học từ Nhật Bản rất rõ ràng: Bạn có thể trì hoãn hậu quả của tiền rẻ trong một thời gian rất dài, nhưng bạn không thể xóa bỏ chúng.

Bao giờ Tuyết Rơi? Một Kịch bản Khả dĩ cho Cuộc Suy thoái Sắp tới, Đỉnh Thị trường và Sụp đổ

Kết luận cuối cùng: QE là một cây cầu, không phải là đích đến

Nới lỏng định lượng và các học thuyết liên quan đã thành công trong việc giúp các nền kinh tế vượt qua vực thẳm khủng hoảng. Nhưng sai lầm nằm ở chỗ người ta tin rằng có thể cắm trại vĩnh viễn trên cây cầu đó.

Kỷ nguyên “bữa trưa miễn phí” đang khép lại trên toàn cầu. Các chính sách đặc biệt của những thập kỷ qua chỉ là phương tiện để mua thêm thời gian. Thời gian đó đã hết.

Sự điều chỉnh — dù thông qua lạm phát, thắt chặt tài khóa hay bất ổn tài chính — đang diễn ra. Không bao giờ có bữa trưa miễn phí, chỉ có một hạn mức tín dụng kéo dài rất lâu mà thôi.

Nhật Bản là người đầu tiên dùng hết hạn mức đó, và giờ đây thế giới phải chuẩn bị tinh thần khi hóa đơn được trình ra.

Henrik Zeberg (21/01/2026)