Phân tích Doanh Nghiệp

PVS: Lợi nhuận bứt phá nhờ biên lợi nhuận mở rộng và mảng M&C cao điểm. Làm đẹp báo cáo trước khi chuyển sàn.

-

Kết quả kinh doanh: PVS ghi nhận lợi nhuận bứt phá trong năm 2025 nhờ biên lợi nhuận gộp cải thiện mạnh và mảng Cơ khí & Xây lắp (M&C) bước vào giai đoạn cao điểm với nhiều dự án lớn.

- Chiến lược tài chính: Công ty chủ động “làm đẹp” báo cáo bằng cách tối ưu chi phí và ghi nhận lợi nhuận từ các hợp đồng trọng điểm, nhằm củng cố hình ảnh trước kế hoạch chuyển sàn niêm yết.

-

Triển vọng: Với backlog dồi dào và biên lợi nhuận cải thiện, PVS được kỳ vọng duy trì đà tăng trưởng mạnh mẽ, đồng thời nâng cao định giá khi chuyển sang sàn giao dịch mới.

Theo báo cáo cập nhật từ VNDirect, Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) đã công bố kết quả kinh doanh quý 4/2025 đầy ấn tượng, vượt xa các kịch bản dự báo trước đó.

Điểm nhấn lớn nhất nằm ở sự cải thiện mạnh mẽ của hiệu quả hoạt động và các khoản hoàn nhập dự phòng, giúp lợi nhuận ròng tăng trưởng phi mã bất chấp doanh thu thuần có sự phân hóa.

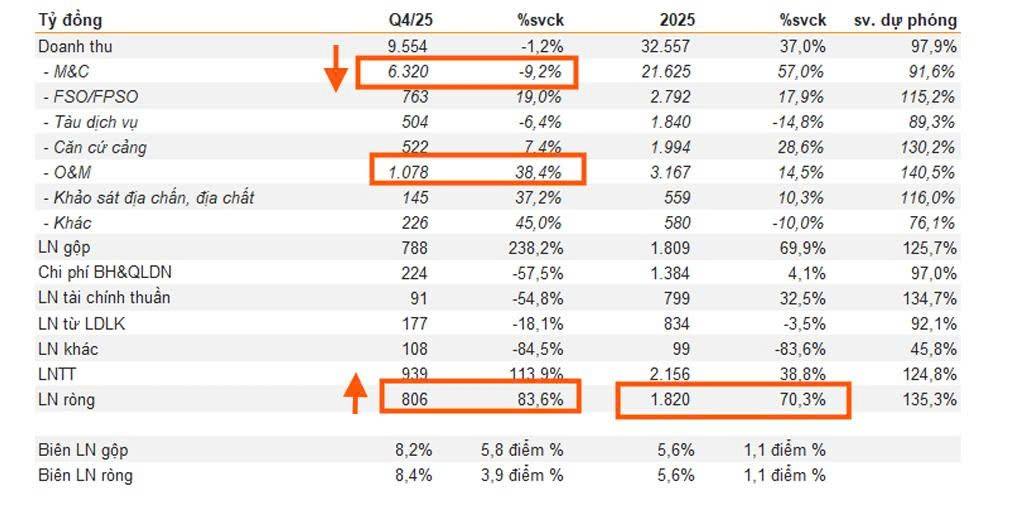

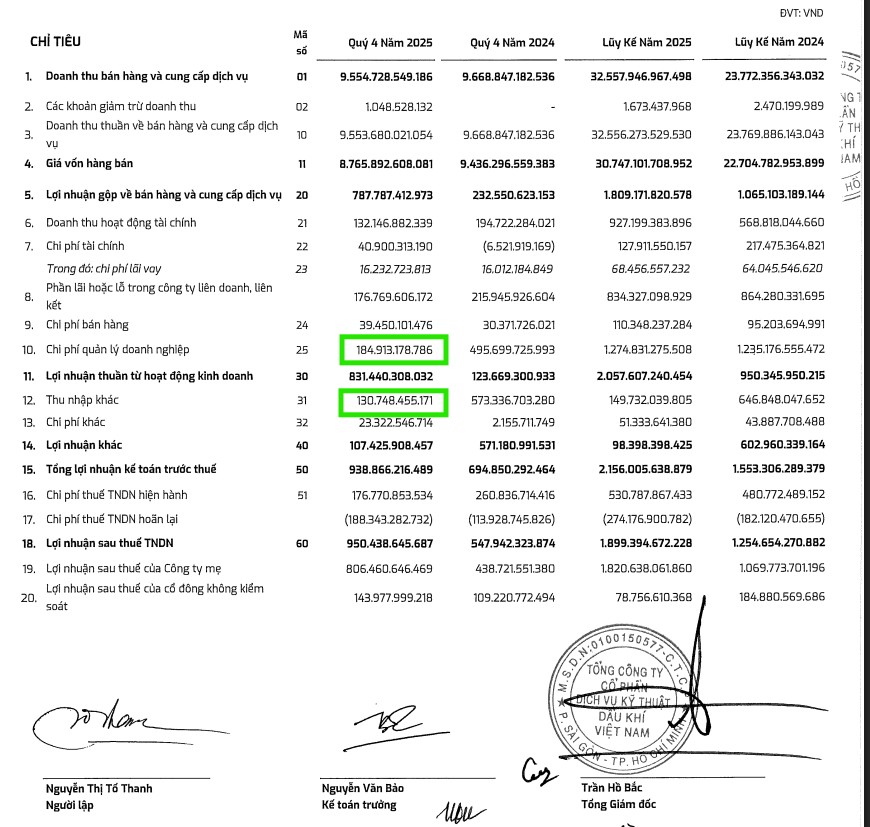

Báo cáo tài chính quý 4/2025 của PVS đã gây bất ngờ lớn khi phá vỡ mọi dự phóng với lợi nhuận sau thuế đạt 953 tỷ đồng, tăng trưởng ấn tượng 74% so với cùng kỳ năm trước.

Có 3 khả năng PVS đã làm đẹp báo cáo quý 4 để chuẩn bị cho việc niêm yết trên sàn HOSE trong năm 2026.

Thứ nhất, dù doanh thu đi ngang, doanh nghiệp vẫn tạo ra sự khác biệt nhờ tối ưu hóa giá vốn, giúp biên lợi nhuận gộp bứt phá mạnh mẽ từ 2.4% lên 8.2%. Khả năng PVS không còn trích lập chi phí dự phòng bảo hành như các quý trước. Ví dụ, biên lợi nhuận quý 3.2025 giảm xuống còn 3.4% do công ty ghi nhận khoản trích lập dự phòng bảo hành cao cho các dự án lớn (khoảng 290 tỷ đồng theo VNDirect)

Sự xoay trục trong quý 4 cho thấy sự quyết tâm của nan lãnh đạo trong việc làm sạch và làm đẹp bức tranh tài chính để sẵn sàng cho các kế hoạch tăng vốn và chuyển sàn.

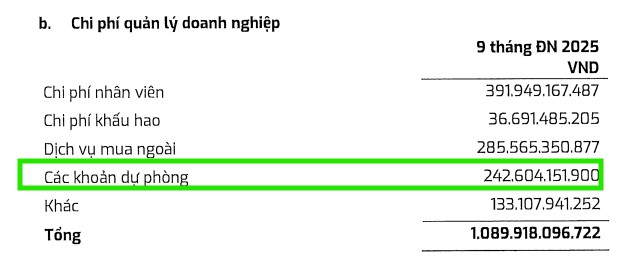

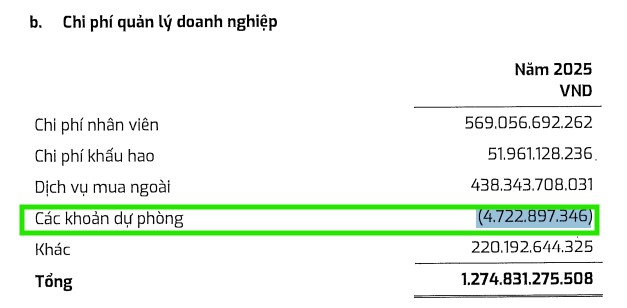

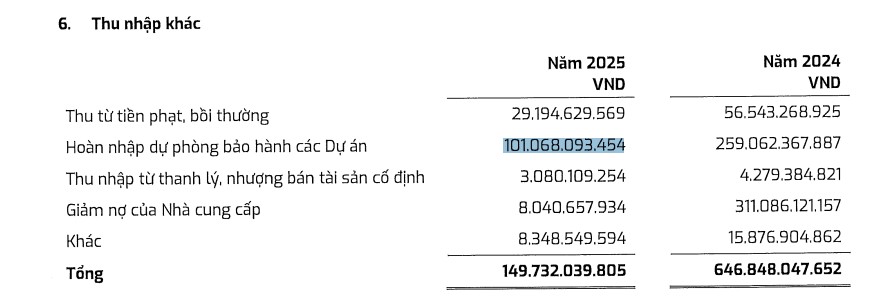

Thứ hai, ghi giảm chi phí quản lý doanh nghiệp thêm 247 tỷ đồng so với quý 3 thông qua các khoản hoàn nhập dự phòng khác.

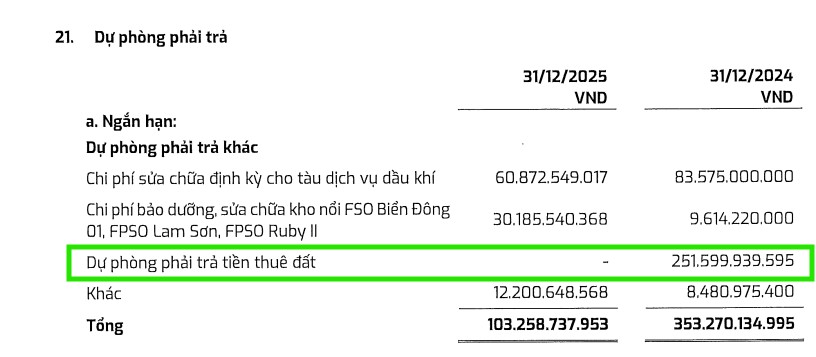

Thứ ba, doanh nghiệp đã thực hiện hoàn nhập dự phòng 251 tỷ đồng tiền thuê đất tại dự án Sao Mai Bến Đình và ghi nhận vào thu nhập khác 99tỷ đồng

Việc tận dụng tối đa các khoản hoàn nhập này, kết hợp với lợi nhuận từ hoạt động kinh doanh cốt lõi tăng mạnh, đã giúp PVS khép lại quý 4/2025 với kết quả kỷ lục nhất từ trước đến nay.

Mảng M&C vào giai đoạn cao điểm thúc đẩy biên lợi nhuận

Trong quý 4/2025, doanh thu của PVS đạt 9,600 tỷ đồng, giảm nhẹ 1.2% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận ròng lại ghi nhận mức tăng trưởng đột biến 84%, đạt 806 tỷ đồng.

Động lực chính đến từ mảng Cơ khí và Xây lắp (M&C) khi biên lợi nhuận gộp của mảng này nhảy vọt từ 0.1% lên 5.6% trong quý 4. VNDirect nhận định sự cải thiện này đến từ việc các dự án trọng điểm bước vào giai đoạn thi công cao điểm, cho phép ghi nhận lợi nhuận gộp lên tới 351 tỷ đồng.

Bên cạnh mảng M&C, các hoạt động cốt lõi khác như Vận hành và Bảo dưỡng (O&M) và Khảo sát địa chấn cũng ghi nhận mức tăng trưởng doanh thu tích cực, lần lượt là 38.4% và 37.2%.

Biên lợi nhuận ở mảng tàu dịch vụ và căn cứ cảng cũng mở rộng đáng kể, góp phần củng cố bức tranh tài chính khả quan của tổng công ty trong những tháng cuối năm.

Theo VDSC, trong Quý 4, PVS đã trích lập 230 tỷ đồng (-56% YoY) chi phí dự phòng bảo hành công trình, chủ yếu cho các dự án lớn gồm Lô B – Ô Môn (EPCI#1: 38 tỷ đồng, EPCI#2: 80 tỷ đồng, Đường ống trên bờ: 56 tỷ), Lạc Đà Vàng (26 tỷ đồng) và khoản 38 tỷ đồng từ các dự án điện gió ngoài khơi (Baltica 2, Fengmiao). Đồng thời, trong Q4 PVS có tiến hành hoàn nhập dự phòng 38 tỷ đồng từ dự án DBN PWM khi hết thời hạn bảo hành công trình.

VDSC đánh giá mức trích lập này là phù hợp, phản ánh đặc thù triển khai các dự án EPC quy mô lớn.

Ngoài ra, VDSC nhận thấy tổng mức trích lập dự phòng bảo trì công trình này trong năm đã đạt hơn 1,100 tỷ đồng (gấp 2.6 lần yoy), tương ứng tỷ lệ dự phòng/doanh thu M&C đạt mức 5.1% cả năm 2025, so với mức 3.2% năm 2024 và bình quân 2.3% giai đoạn 2022-2024.

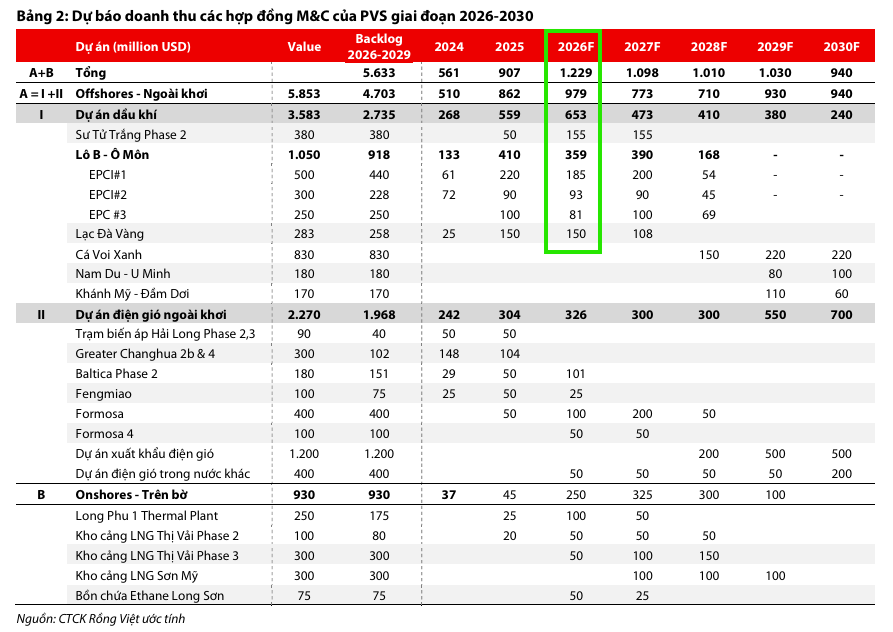

Tiến độ các dự án dầu khí trọng điểm trong nước

Mảng M&C năm 2025 ghi nhận sự bứt phá từ chuỗi dự án Lô B – Ô Môn với các dấu mốc: ký kết EPC Nhà máy Ô Môn 4, chọn xong nhà thầu gói PC1, PC2 và khởi công tuyến ống trên bờ vào tháng 7. Dự án Lạc Đà Vàng cũng đạt bước tiến lớn khi hạ thủy thành công chân đế vào tháng 9/2025, dự kiến hoàn tất phần thượng tầng vào cuối năm 2026.

Bên cạnh đó, PVS đã nhận thầu dự án Sư Tử Trắng – Giai đoạn 2B vào cuối năm 2025 để đảm bảo nguồn khí cho Đông Nam Bộ. Triển vọng tăng trưởng còn đến từ việc đấu thầu dự án Nam Du – U Minh và lợi thế độc quyền trong năng lực khảo sát, đo gió, đo thủy văn phục vụ thiết kế nền tảng tại Việt Nam.

Quản trị chi phí hiệu quả và các khoản hoàn nhập dự phòng

Một yếu tố quan trọng khác hỗ trợ đà tăng trưởng lợi nhuận là việc cắt giảm mạnh chi phí quản lý doanh nghiệp (SG&A). Chi phí này đã giảm tới 58% so với cùng kỳ, chỉ còn 224 tỷ đồng, chủ yếu nhờ khoản hoàn nhập dự phòng 248 tỷ đồng.

Mặc dù thu nhập tài chính thuần và các khoản thu nhập khác có phần suy yếu do không còn các khoản lãi tỷ giá đột biến như năm trước, nhưng sự tiết giảm chi phí quản lý đã tạo ra “bàn đạp” vững chắc cho lợi nhuận ròng.

Triển vọng năm 2026

Tính chung cả năm 2025, lợi nhuận ròng của PVS đạt 1,800 tỷ đồng, tăng trưởng 70% so với năm 2024.

Kết quả này đã hoàn thành tới 135% dự báo cả năm của VNDirect, cho thấy sức phục hồi của doanh nghiệp dầu khí thượng nguồn này mạnh hơn rất nhiều so với kỳ vọng của thị trường.

Với nền tảng lợi nhuận vượt trội, VNDirect cho biết đang xem xét điều chỉnh tăng giá mục tiêu của cổ phiếu PVS so với mức 41,800 đồng/cp hiện tại.

Triển vọng năm 2026 của PVS tiếp tục được đánh giá lạc quan khi các dự án dầu khí lớn trong nước và các dự án điện gió ngoài khơi quốc tế tiếp tục được triển khai mạnh mẽ.

Trong thời gian tới, PVS sẽ tham giá đấu thầu hợp đồng EPC, gói thầu số 1 cho mỏ dầu ngoài khởi Maydan Mahzam tại Qatar cho Qatar Energy. Dự án này gồm 4 gói thầu với tổng trị giá 4-5 tỷ đôla. Hạn chót đầu thấu cho gói thầu số 1 là 1.3.2025. Phạm vi công việc bao gồm chế tạo bảy cấu trúc thượng tầng mới với tổng trọng lượng cấu trúc hơn 78 nghìn tấn.

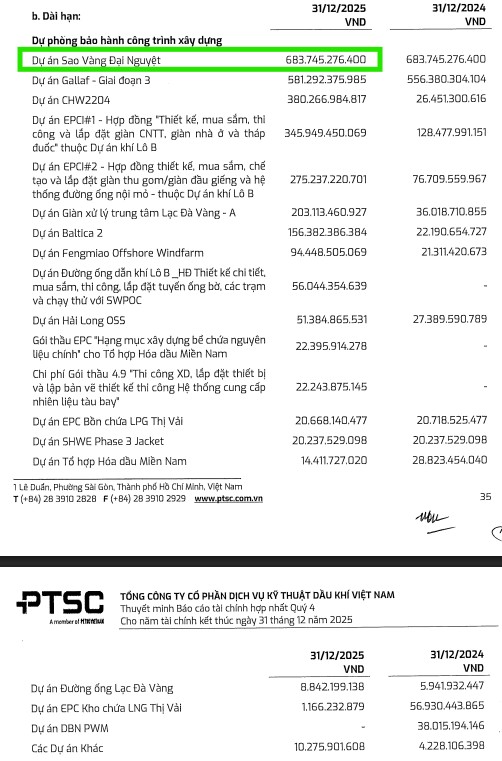

Trong ĐHCĐ bất thường cuối tháng 10 vừa qua, ban lãnh đạo PVS cho biết giai đoạn bảo hành công trình dự án Sao Vàng Đại Nguyệt dự kiến sẽ kết thúc vào tháng 2/2026. Sau thời điểm này, PVS sẽ chờ giấy chứng nhận hoàn thành công trình cuối cùng từ chủ đầu tư trước khi tiến hành hoàn nhập khoản dự phòng bảo hành công trình trị giá khoảng 700 tỷ đồng. Việc hết hạn bảo hành và được nghiệm thu chính thức không chỉ giúp hoàn nhập dự phòng đáng kể, mà còn nâng cao hiệu quả lợi nhuận hợp nhất, đặc biệt trong bối cảnh nhiều dự án mới đang bước vào giai đoạn ghi nhận doanh thu cao điểm.

BSC (4.2.2026) NÂNG giá mục tiêu 2026 đối với PVS lên 52,300 VND/cp (tăng 22% so với giá mục tiêu trước) chủ yếu phản ánh mức tăng dự phóng kết quả kinh doanh năm 2026/2027.

Hiện tại, cổ phiếu PVS đang giao dịch ở mức P/E và P/B lần lượt là 15.2 và 1.5, chiết khấu 12% P/E trung vị và thặng dư P/B trung vị 3 năm.

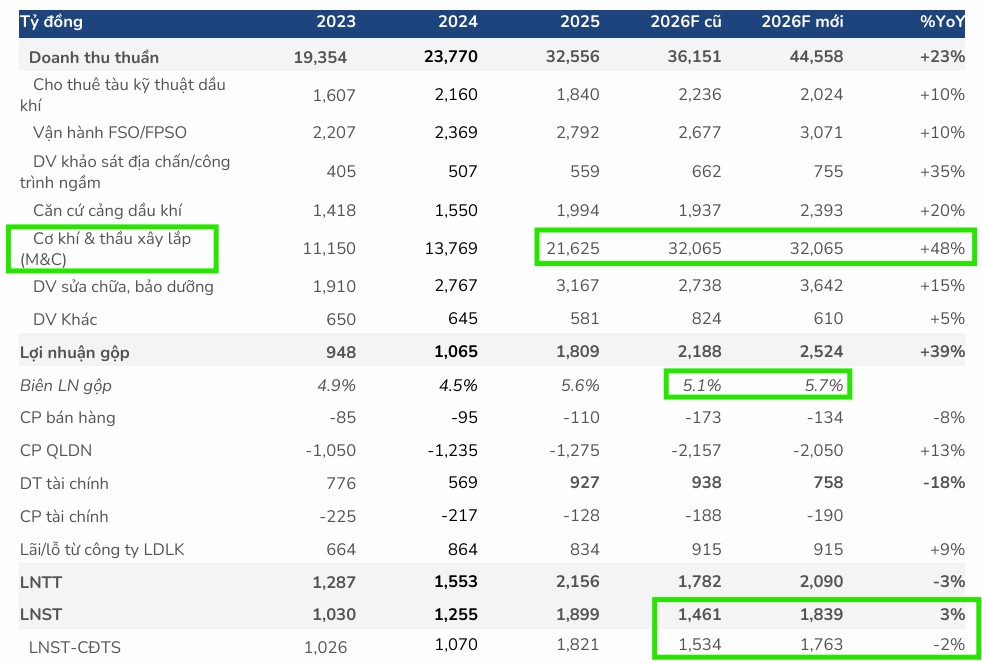

Bước sang năm 2026, BSC dự báo doanh thu thuần của PVS sẽ tiếp tục tăng trưởng mạnh 23%, đạt mức 44,558 tỷ đồng. Mặc dù lợi nhuận sau thuế dự kiến đạt 1,763 tỷ đồng, giảm nhẹ 3% so với năm 2025 do thiếu vắng các khoản lợi nhuận một lần, nhưng lợi nhuận từ hoạt động kinh doanh cốt lõi được dự báo tăng tới 62%.

Động lực chính đến từ việc bắt đầu ghi nhận doanh thu và lợi nhuận lớn từ các dự án trọng điểm như Lô B – Ô Môn và Lạc Đà Vàng. Tiến độ các gói thầu EPCI đang đạt đúng kế hoạch, đồng thời việc hoàn nhập chi phí bảo hành từ các dự án cũ dự kiến sẽ rơi vào giai đoạn 2026 – 2027, giúp củng cố biên lợi nhuận gộp cho doanh nghiệp.

BSC cho rằng tiến độ dự án EPCI#2 tiếp tục đạt tiến độ đề ra trong khi gói EPCI#1 chưa có nhiều cải thiện so với báo cáo trước. Ngoài ra, gói Đường ống dẫn khí trên bờ đạt tiến độ 29.63% EPC, với việc các nhà thầu phụ (PVCoating và PVPipe) đã hoàn thành việc sản xuất và bọc ống.

Ngoài các dự án trong nước, PVS cũng đang tích cực tham gia đấu thầu các dự án dầu khí quốc tế với kết quả dự kiến có trong quý 2/2026. Nếu trúng thầu, đây sẽ là nguồn công việc gối đầu quan trọng cho giai đoạn 2027 – 2028 khi các dự án hiện tại bắt đầu giảm dần tỷ trọng.

Bên cạnh đó, mảng dịch vụ vận hành và bảo dưỡng các nhà máy điện cũng duy trì ổn định với giá trị công việc khoảng 2,500 tỷ đồng mỗi năm.