Phân tích Doanh Nghiệp

MBB: Lợi nhuận quý 4 bứt phá 38% yoy nhờ tăng trưởng tín dụng dẫn đầu

-

Kết quả kinh doanh: MBB báo cáo lợi nhuận quý 4/2025 tăng mạnh 38% YoY, nhờ tăng trưởng tín dụng vượt trội và hiệu quả hoạt động cải thiện rõ rệt.

- Động lực chính: Ngân hàng dẫn đầu về tăng trưởng tín dụng trong khối tư nhân, đặc biệt ở mảng bán lẻ và SME; biên lãi thuần (NIM) duy trì ổn định, chi phí dự phòng được kiểm soát.

-

Triển vọng: Với nền tảng vốn vững chắc và tốc độ mở rộng tín dụng cao, MBB được kỳ vọng tiếp tục duy trì đà tăng trưởng lợi nhuận trong năm 2026, củng cố vị thế top đầu trong hệ thống ngân hàng tư nhân.

Kết thúc quý 4/2025, Ngân hàng TMCP Quân Đội (MBB) đã công bố một bản báo cáo tài chính đầy ấn tượng, khiến cả hai định chế tài chính lớn là HSC và Vietcap đều phải cân nhắc điều chỉnh tăng dự báo cho giai đoạn tới.

Với sự bứt phá mạnh mẽ ở cả thu nhập hoạt động và chất lượng tài sản, MBB tiếp tục khẳng định vị thế dẫn đầu trong nhóm ngân hàng thương mại tư nhân.

Lợi nhuận quý 4 tăng trưởng thần tốc 37.5%

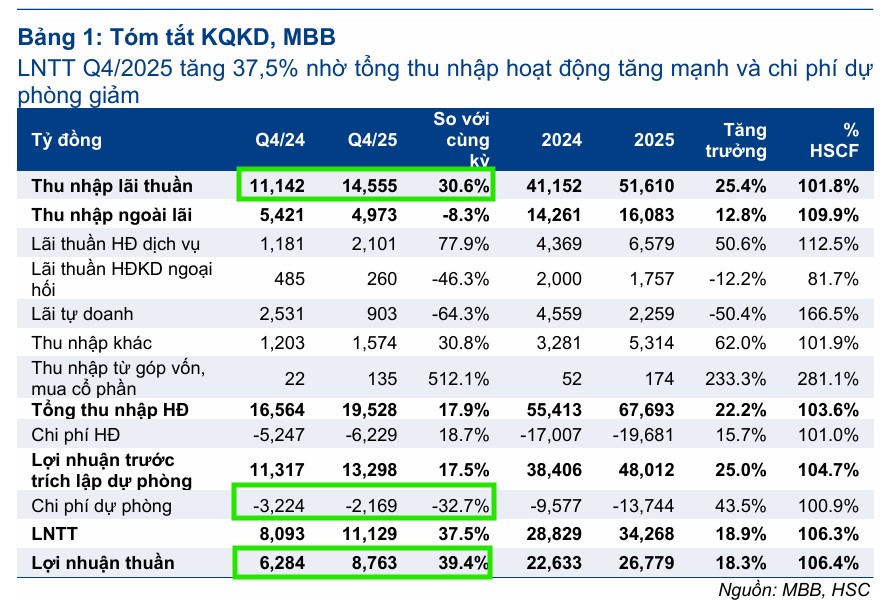

Theo ghi nhận từ HSC, lợi nhuận trước thuế (LNTT) quý 4/2025 của MBB đạt 11,100 tỷ đồng, tăng 37.5% so với cùng kỳ và tăng tới 53.5% so với quý trước.

Kết quả này giúp lợi nhuận cả năm 2025 chạm mốc 34,300 tỷ đồng, vượt 6.3% so với dự báo của HSC và 8% so với dự báo của Vietcap.

Động lực chính đến từ tổng thu nhập hoạt động (TOI) tăng trưởng vững chắc 22% cho cả năm, đạt 67,700 tỷ đồng.

Tín dụng tăng tốc kỷ lục, NIM duy trì ổn định

Điểm gây bất ngờ nhất đối với thị trường chính là tốc độ giải ngân vốn của MBB. Tăng trưởng tín dụng cả năm đạt mức 36.8%, vượt xa mức bình quân 19% của toàn ngành.

Phân khúc khách hàng doanh nghiệp, đặc biệt là các ngành sản xuất, bán lẻ và bất động sản, đóng vai trò là “cỗ xe kéo” chính. Trong đó, tỷ trọng tín dụng mảng bất động sản chỉ gần 12%, thấp hơn nhiều so với các ngân hàng như TCB, VPB.

Dù chi phí huy động vốn có xu hướng gia tăng, tỷ lệ biên lãi thuần (NIM) trong quý 4 vẫn đi ngang ở mức 4.06% – 4.07%, cho thấy khả năng quản trị bảng cân đối kế toán hiệu quả của ngân hàng.

Chất lượng tài sản cải thiện ngoạn mục

Cả HSC và Vietcap đều đánh giá cao sự cải thiện trong hồ sơ rủi ro của MBB. Tỷ lệ nợ xấu (NPL) đã giảm sâu từ 1.87% trong quý 3 xuống chỉ còn 1.29% vào cuối năm 2025.

Đặc biệt, tỷ lệ nợ nhóm 2 cũng giảm xuống mức 0.94% – mức thấp nhất trong vòng 5 năm qua.

Sự cải thiện này không chỉ đến từ nỗ lực tái cơ cấu các khoản vay mà còn phản ánh sự phục hồi tài chính của các khách hàng lớn.

Nhờ chất lượng tài sản tốt, chi phí dự phòng trong quý 4 đã giảm mạnh 32.7% so với cùng kỳ, tạo dư địa lớn cho tăng trưởng lợi nhuận ròng.

| Chỉ số tài chính MBB (Vietcap/HSC) | Năm 2024 | Năm 2025 | Thay đổi (YoY) |

| Thu nhập lãi thuần (tỷ đồng) | 41,152 | 51,610 | +25.4% |

| Lợi nhuận trước thuế (tỷ đồng) | 28,829 | 34,268 | +18.9% |

| Tỷ lệ nợ xấu (%) | 1.62% | 1.29% | -33 điểm cb |

| Tỷ lệ CASA (%) | 39.3% | 38.0% | -130 điểm cb |

Hiệu quả hoạt động và triển vọng 2026

MBB tiếp tục duy trì vị thế “vua tiền gửi không kỳ hạn” với tỷ lệ CASA đạt 38%, mức cao nhất trong số các ngân hàng đã công bố kết quả kinh doanh. Đồng thời, hệ số chi phí trên thu nhập (CIR) cả năm đạt 29,1%, cho thấy bộ máy vận hành cực kỳ tinh gọn và hiệu quả.

Dù vậy, tăng trưởng tín dụng nóng đã khiến hệ số an toàn vốn (CAR) giảm nhẹ xuống còn 10.2%.

Các CTCK dự báo MBB có thể cần thực hiện các kế hoạch tăng vốn trong năm 2026 để duy trì đà tăng trưởng tham vọng này.

Hiện tại, cả HSC và Vietcap đều đang xem xét lại giá mục tiêu của cổ phiếu MBB với xu hướng điều chỉnh tăng dựa trên nền tảng lợi nhuận vượt trội vừa công bố.

Theo đó, HSC đang đưa ra khuyến nghị MUA với giá mục tiêu 30,400 đồng, trong khi Vietcap đưa ra khuyến nghị MUA với giá mục tiêu 32,500 đồng.

Elibook Team cho rằng, MBB sẽ tiếp tục có dư địa tăng trưởng tín dụng cao trong năm 2026 nhờ tham gia tái cơ cấu ngân hàng 0 đồng. Đây là điểm lợi trong bối cảnh ngân hàng nhà nước kiểm soát tín dụng, đặc biệt với tín dụng bất động sản.

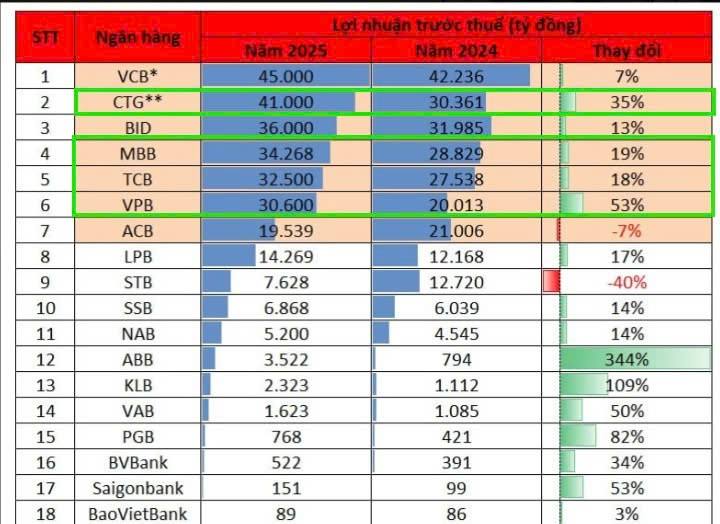

Tăng trưởng lợi nhuận của MBB năm 2025 là khá nhanh so với các ngân hàng lớn cùng quy mô (TCB tăng trưởng +18%). Chất lượng tài sản của MBB đủ tốt để đáp ứng nhu cầu tăng trưởng nhanh.

Elibook Team đã khuyến nghị Mua trở lại ở MBB ở vùng giá 25,000 đồng.