Phân tích Doanh Nghiệp

CTG: Lợi nhuận quý 4 cao nhất lịch sử nhờ quản trị rủi ro hiệu quả

-

Kết quả quý 4/2025 bùng nổ: Lợi nhuận trước thuế đạt mức kỷ lục lịch sử, tăng mạnh so với cùng kỳ nhờ tín dụng tăng trưởng và chi phí dự phòng giảm đáng kể.

- Quản trị rủi ro hiệu quả: Tỷ lệ nợ xấu giảm rõ rệt, chi phí tín dụng thấp hơn dự báo; ngân hàng tận dụng tốt nguồn lực để xử lý nợ và nâng cao chất lượng tài sản.

-

Triển vọng 2026: CTG kỳ vọng duy trì đà tăng trưởng lợi nhuận nhờ nền tảng rủi ro vững chắc, cùng với chiến lược mở rộng tín dụng và tối ưu chi phí vốn.

Ngân hàng TMCP Công Thương Việt Nam (VietinBank – CTG) vừa công bố kết quả kinh doanh năm 2025 với những con số đầy ấn tượng, vượt xa kỳ vọng của hầu hết các công ty chứng khoán lớn như VNDirect, Vietcap và HSC.

Điểm nhấn xuyên suốt bức tranh tài chính của “ông lớn” quốc doanh này chính là sự cải thiện mạnh mẽ về chất lượng tài sản, cho phép ngân hàng tiết giảm đáng kể chi phí dự phòng để thúc đẩy lợi nhuận chạm mức cao kỷ lục.

Kết quả kinh doanh 2025: Lợi nhuận tăng trưởng ấn tượng

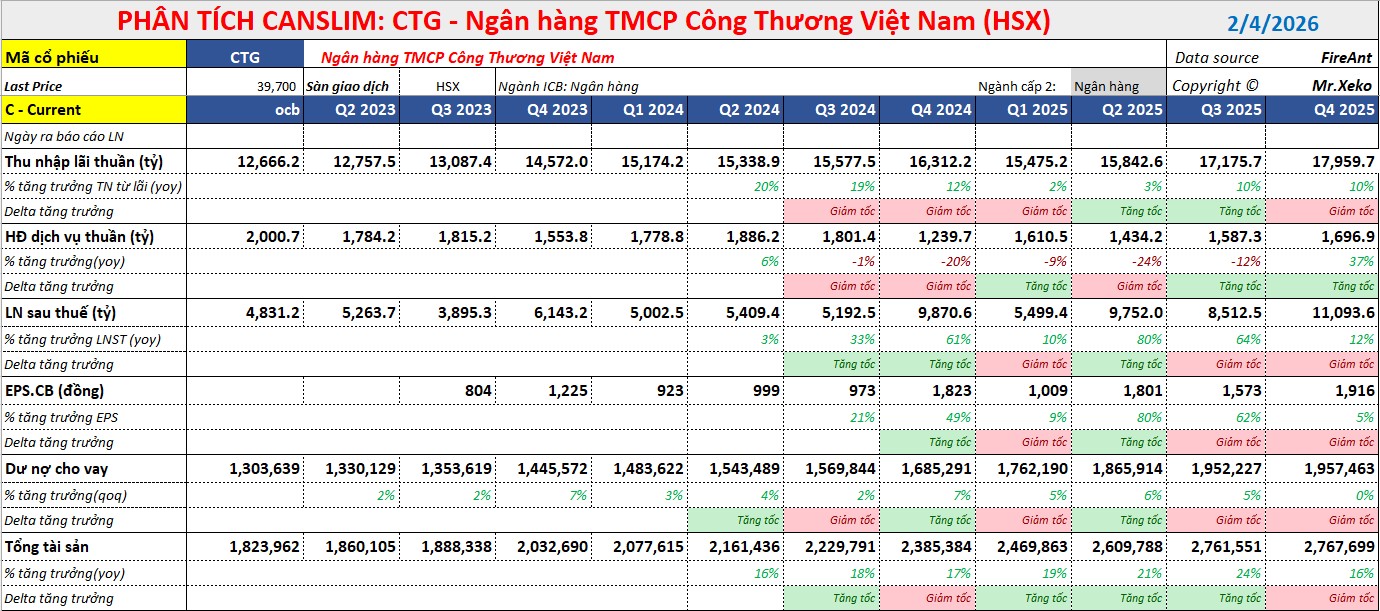

Kết thúc năm 2025, VietinBank ghi nhận lợi nhuận trước thuế (LNTT) đạt 43,400 tỷ đồng, tăng trưởng 36.8% so với năm trước. Kết quả này hoàn thành 108% đến 115% dự báo của các CTCK, phản ánh một năm kinh doanh bứt tốc.

Riêng trong quý 4/2025, lợi nhuận trước thuế đạt 13,900 tỷ đồng, tăng 13.6% so với cùng kỳ và là mức cao nhất theo quý từ trước đến nay. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) năm 2025 đạt 21.3%, đưa CTG vào nhóm các ngân hàng có hiệu quả sinh lời dẫn đầu ngành.

Tổng thu nhập hoạt động (TOI) cả năm đạt 87,300 tỷ đồng, tăng 6.6% so với năm 2024. Trong đó, thu nhập lãi thuần đóng vai trò nòng cốt với mức tăng trưởng 6.5%, nhờ hoạt động tín dụng duy trì đà tăng ổn định 15.6% đến 15.7%.

Mảng cho vay bán lẻ và doanh nghiệp vừa và nhỏ (SME) là động lực chính, chiếm tỷ trọng lớn trong cơ cấu dư nợ và giúp bù đắp phần nào sự thu hẹp của biên lãi thuần (NIM).

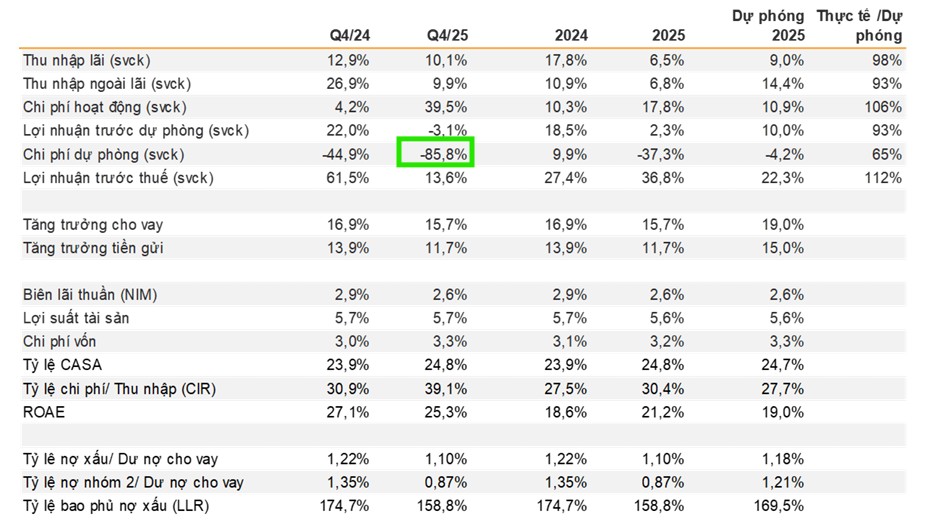

Dù NIM cả năm giảm 26 điểm cơ bản xuống mức 2.62% theo xu hướng chung của ngành, nhưng đã có dấu hiệu phục hồi nhẹ trong quý cuối năm nhờ lợi suất tài sản cải thiện và chi phí vốn được quản trị chặt chẽ.

Chi phí dự phòng giảm mạnh là “chìa khóa” lợi nhuận

Động lực quan trọng nhất giúp lợi nhuận VietinBank vượt dự phóng chính là sự sụt giảm đáng kinh ngạc của chi phí dự phòng rủi ro tín dụng.

Trong quý 4/2025, chi phí dự phòng giảm tới 85.8% so với cùng kỳ năm trước, đưa tổng chi phí dự phòng cả năm xuống mức 17,300 tỷ đồng, thấp hơn rất nhiều so với kế hoạch ban đầu (~27 nghìn tỷ đồng).

Việc tiết giảm này không phải là sự chủ quan mà dựa trên nền tảng chất lượng tài sản đã được làm sạch đáng kể trong các năm trước đó.

Chất lượng tín dụng của CTG ghi nhận sự cải thiện rõ rệt với tỷ lệ nợ xấu (NPL) giảm xuống còn 1.1% (so với mức 1.24% cùng kỳ).

Đáng chú ý, nợ nhóm 2 cũng giảm mạnh xuống còn 0.87%, cho thấy rủi ro tiềm ẩn đang ở mức thấp.

Ngân hàng tiếp tục duy trì bộ đệm dự phòng vững chắc với tỷ lệ bao phủ nợ xấu (LLR) đạt gần 159%, thuộc nhóm cao nhất hệ thống. Sự cải thiện đồng nhất giữa tỷ lệ nợ xấu và nợ nhóm 2 đã tạo dư địa lớn để ngân hàng giảm trích lập, từ đó hạch toán lợi nhuận trực tiếp vào kết quả kinh doanh.

CTG: Tận dụng vị thế đầu ngành và động lực từ thu nhập ngoài lãi năm 2026

Triển vọng và định giá: Tiềm năng còn bỏ ngỏ

Vietcap đánh giá cổ phiếu CTG là một trong những lựa chọn hàng đầu trong ngành ngân hàng khi so sánh tương quan giữa lợi nhuận và vốn hóa.

Mặc dù lợi nhuận năm 2025 của CTG đã tương đương 99% so với Vietcombank (VCB), nhưng vốn hóa thị trường hiện tại của CTG chỉ bằng khoảng 51% so với VCB, cho thấy định giá của CTG vẫn còn rất hấp dẫn.

Chỉ số CASA cải thiện lên mức 25.5% cũng là một điểm cộng giúp ngân hàng tối ưu hóa chi phí vốn trong năm 2026.

Tuy nhiên, HSC cũng đưa ra quan điểm thận trọng hơn sau khi giá cổ phiếu CTG đã có nhịp tăng tốt 8.5% trong tháng vừa qua. Giá mục tiêu hiện tại là 43,419 đồng/cổ phiếu.

Mặc dù hệ số ROE dự phóng cho năm 2026 của CTG rất khả quan (khoảng 18%), nhưng mức P/B hiện tại đã cao hơn bình quân quá khứ, khiến tiềm năng tăng giá ngắn hạn có thể không còn quá nhiều.

Trên đồ thị, RS của CTG là 82, hoạt động khá tốt cùng với BID và VCB. CTG đã breakout Chiếc Cốc. Elibook Team khuyến nghị Mua trở lại quanh giá 38-39,000 đồng.