TTCK Việt Nam

Lộ trình nâng hạng FTSE: Cánh cửa mới cho thị trường chứng khoán Việt Nam năm 2026

Thị trường chứng khoán Việt Nam đang đứng trước một ngưỡng cửa lịch sử khi lộ trình nâng hạng lên Thị trường Mới nổi Thứ cấp (Secondary Emerging Market) của FTSE Russell đã đi vào giai đoạn nước rút.

Kết quả rà soát giữa kỳ dự kiến công bố vào ngày 07/04/2026 sau khi thị trường Mỹ đóng cửa sẽ là phát súng quyết định liệu Việt Nam có chính thức được đưa vào các bộ chỉ số quan trọng vào tháng 09/2026 hay không.

Những cải cách pháp trị then chốt và bước tiến từ Thông tư 08

Để đạt được mục tiêu này, Việt Nam đã thực hiện những thay đổi mang tính đột phá trong hạ tầng thị trường. Từ tháng 11/2024, cơ chế không yêu cầu nộp tiền trước (Non-Prefunding – NPF) đã chính thức được triển khai, tháo gỡ nút thắt lớn nhất về chu kỳ thanh toán.

Tiếp nối đà cải cách, việc ban hành Thông tư số 08/2026/TT-BTC vào đầu năm 2026 đã giới thiệu mô hình Môi giới Quốc tế (Global Broker Model). Cơ chế này cho phép các nhà đầu tư tổ chức nước ngoài thực hiện giao dịch thông qua các công ty môi giới quốc tế được ủy quyền mà không nhất thiết phải mở tài khoản trực tiếp tại các công ty chứng khoán trong nước, giúp giảm thiểu rủi ro đối tác và tiệm cận các thông lệ quốc tế.

Sự phối hợp nhịp nhàng giữa Bộ Tài chính và các cơ quan quản lý trong việc minh bạch hóa giới hạn sở hữu nước ngoài (FOL) cũng như đơn giản hóa thủ tục đăng ký cho các quỹ đầu tư đã củng cố niềm tin của Hội đồng Quản trị Chỉ số FTSE Russell.

Hiện tại, năng lực cung cấp dịch vụ NPF của 5 công ty chứng khoán hàng đầu tại Việt Nam ước tính lên đến 5 tỷ USD, hoàn toàn đủ khả năng đáp ứng nhu cầu giải ngân của các quỹ ETF quốc tế vốn được dự báo ở mức tối thiểu 1.5 tỷ USD.

Dự báo dòng vốn ngoại: Cuộc đổ bộ của hàng tỷ USD

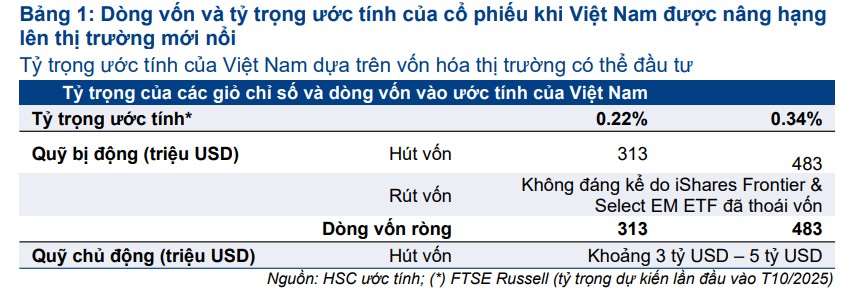

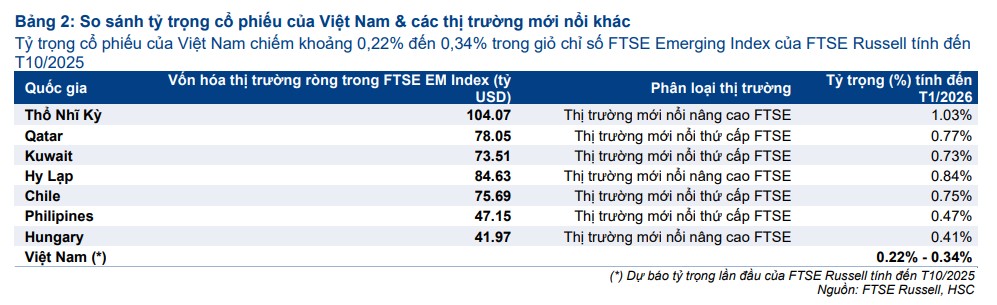

Nếu kết quả review tháng 3/2026 diễn ra thuận lợi, Việt Nam dự kiến sẽ chiếm tỷ trọng ban đầu khoảng 0.22% đến 0.34% trong chỉ số FTSE Emerging Markets.

Tuy nhiên, giới chuyên gia tin rằng con số này có thể đạt tới 0.5% khi vốn hóa tự do chuyển nhượng (free-float) của thị trường ngày càng mở rộng. Ước tính các quỹ thụ động (ETF), dẫn đầu là Vanguard FTSE Emerging Markets ETF với quy mô hơn 100 tỷ USD, có thể bơm vào Việt Nam từ 313 đến 483 triệu USD.

Quan trọng hơn cả là dòng vốn từ các quỹ chủ động. Theo tính toán, lượng vốn từ nhóm này có thể cao gấp 6 đến 10 lần dòng vốn thụ động, dao động trong khoảng 3 đến 5 tỷ USD.

Dòng tiền này thường tìm đến các quốc gia có nền tảng vĩ mô ổn định và tăng trưởng GDP cao như Việt Nam (dự kiến quanh mức 10% trong giai đoạn tới). Dù có thể xuất hiện dòng vốn rút ra từ các quỹ chuyên đầu tư thị trường cận biên, quy mô này được đánh giá là không đáng kể so với lượng vốn mới đổ vào.

Danh mục cổ phiếu tiềm năng và triển vọng dài hạn

Việc hợp nhất niêm yết về Sở Giao dịch Chứng khoán TP.HCM (HSX) từ tháng 07/2025 theo Thông tư 69/2023/TT-BTC đã tạo ra một “sân chơi” chuyên nghiệp với các tiêu chuẩn khắt khe hơn, giúp các cổ phiếu Việt Nam dễ dàng đáp ứng tiêu chí khắt khe của FTSE về vốn hóa và thanh khoản.

Để lọt vào giỏ chỉ số, một cổ phiếu cần có vốn hóa thị trường tối thiểu khoảng 150 triệu USD, tỷ lệ free-float trên 5% và đặc biệt là room ngoại trống tối thiểu 20%.

Dựa trên các tiêu chí này, nhóm cổ phiếu vốn hóa lớn và thanh khoản cao như VIC, VHM, VCB, HPG, MSN, FPT, VNM, và STB đang dẫn đầu danh sách tiềm năng. Ngoài ra, các mã như SSI, VJC, VCI, SHB, và DGC cũng được kỳ vọng sẽ hưởng lợi trực tiếp từ sự phân bổ vốn của các quỹ ngoại.

Việc nâng hạng không chỉ mang lại dòng tiền mà còn giúp nâng cao tính minh bạch và uy tín của thị trường chứng khoán Việt Nam trên bản đồ tài chính thế giới. Các trường hợp nâng hạng trước đây tại Saudi Arabia hay Kuwait cho thấy thị trường thường ghi nhận những nhịp tăng điểm mạnh mẽ ngay trong giai đoạn đầu của tiến trình thực hiện, mở ra cơ hội lớn cho các nhà đầu tư biết đón đầu làn sóng.

khả năng Việt Nam không vượt qua kỳ rà soát là 0%

Tiến trình nâng hạng TTCK Việt Nam lên nhóm Thị trường Mới nổi Thứ cấp (Secondary Emerging Market) đang bước vào giai đoạn quyết định với cột mốc quan trọng là kỳ rà soát giữa kỳ của FTSE Russell vào tháng 03/2026.

Vietcap đánh giá việc Bộ Tài chính ban hành Thông tư số 08/2026 chính là bước ngoặt thực tế giúp triển khai thành công Mô hình Môi giới Toàn cầu (Global Broker Model).

Thay đổi này giúp loại bỏ rào cản hành chính lớn nhất khi nhà đầu tư tổ chức nước ngoài không còn phải trực tiếp đăng ký hồ sơ với công ty chứng khoán trong nước, qua đó tạo điều kiện cho các quỹ mô phỏng chỉ số lớn như Vanguard tiếp cận thị trường một cách nhanh chóng và hiệu quả hơn.

Trong kỳ rà soát này, kết quả chính thức dự kiến được công bố vào ngày 07/04/2026 sau khi các ủy ban tư vấn của FTSE Russell hoàn tất họp vào đầu tháng 3. Một trong những chủ đề được quan tâm là năng lực giao dịch không yêu cầu ký quỹ trước (NPF).

Theo tính toán, tổng năng lực NPF của 5 công ty chứng khoán hàng đầu (bao gồm Vietcap) lên tới gần 5 tỷ USD, hoàn toàn dư sức đáp ứng nhu cầu giải ngân ước tính khoảng 1,5 tỷ USD từ các quỹ ngoại. Với sự chuẩn bị kỹ lưỡng về khung pháp lý, Vietcap tin rằng khả năng Việt Nam vượt qua kỳ rà soát này là tuyệt đối.

Kịch bản cơ sở vẫn duy trì kỳ vọng thời điểm nâng hạng chính thức sẽ có hiệu lực vào tháng 09/2026 với tỷ trọng dự kiến khoảng 0.34% trong chỉ số FTSE Emerging All Cap. Danh sách các cổ phiếu tiềm năng đủ điều kiện vào rổ chỉ số bao gồm những tên tuổi lớn như VIC, VHM, HPG, MSN cùng nhiều mã đầu ngành khác, và danh sách chính thức sẽ được chốt vào tháng 08/2026.