Phân tích Doanh Nghiệp

Sóng Đầu tư công trở lại: “Mệnh lệnh” tăng trưởng và sự bứt phá của các “ông lớn” hạ tầng HHV, LCG

-

Quy mô vốn & giải ngân: Kế hoạch vốn đầu tư công 2026 đạt 995 nghìn tỷ đồng (+15.9% YoY). Tính đến hết tháng 2/2026, đã giải ngân 55,700 tỷ đồng (5.6% kế hoạch), tăng 24.4% YoY. MBS dự báo cả năm giải ngân đạt 930,000 tỷ đồng (+20% YoY).

- HHV – Đèo Cả: Doanh thu 2025 đạt 4,200 tỷ đồng (+22%), LNST 420 tỷ đồng (+31%). Backlog xây lắp 2026 lên tới 5,600 tỷ đồng (gấp 1.3 lần doanh thu năm trước). Chính phủ dự kiến xử lý vướng mắc tại 6 dự án BOT, giúp HHV giải phóng nguồn lực tài chính lớn. Điểm mua Pocket Pivot quanh 12,500 đồng/cp.

-

LCG – Lizen: Backlog 7,000–10,000 tỷ đồng, đảm bảo việc làm 3–4 năm. Đầu 2026 trúng thầu gói XL02 cao tốc Quy Nhơn – Pleiku trị giá 3,400 tỷ đồng (LCG đảm nhận 64%). Nợ vay chỉ bằng 40% vốn chủ sở hữu, mức thấp nhất ngành. Định giá P/B 0.8x, điểm mua rũ bỏ Spring quanh 10,000 đồng/cp.

Bước sang năm 2026, đầu tư công tiếp tục được Chính phủ xác định là “đầu kéo” quan trọng nhất để thúc đẩy tăng trưởng kinh tế. Với kế hoạch vốn khổng lồ lên tới 995 nghìn tỷ đồng (tăng 15.9% so với năm 2025), cả hệ thống chính trị đang vào cuộc quyết liệt để biến các con số trên giấy thành những đại dự án thực tế trên thực địa.

Bước sang năm 2026, đầu tư công tiếp tục được Chính phủ xác định là “đầu kéo” quan trọng nhất để thúc đẩy tăng trưởng kinh tế. Với kế hoạch vốn khổng lồ lên tới 995 nghìn tỷ đồng (tăng 15.9% so với năm 2025), cả hệ thống chính trị đang vào cuộc quyết liệt để biến các con số trên giấy thành những đại dự án thực tế trên thực địa.

Ngành đầu tư công: Tăng tốc giải ngân ngay từ đầu năm

Tính đến hết tháng 2/2026, cả nước đã giải ngân được 55,700 tỷ đồng, đạt 5.6% kế hoạch Thủ tướng giao. Mặc dù con số này có vẻ khiêm tốn, nhưng thực tế đã tăng trưởng tới 24.4% so với cùng kỳ năm ngoái. Nhiều địa phương đã coi giải ngân đầu tư công là “mệnh lệnh” không có đường lùi.

Điển hình như TP. Cần Thơ đã giải ngân đạt 6.25% kế hoạch năm, cao hơn mức bình quân chung nhờ sự quyết liệt trong việc tháo gỡ khó khăn tại các dự án như cao tốc Châu Đốc – Cần Thơ – Sóc Trăng hay Vành đai phía Tây.

Đà Nẵng cũng đang thi công khẩn trương các nút giao trọng điểm và tuyến đường kết nối vành đai phía Tây với mục tiêu giải ngân tối thiểu đạt 95%.

Dòng vốn đầu tư công năm 2026 sẽ tập trung vào các dự án hạ tầng mang tính xương sống của quốc gia như:

-

Cao tốc Hữu Nghị – Chi Lăng và Đồng Đăng – Trà Lĩnh.

-

Hệ thống đường kết nối Cảng hàng không quốc tế Long Thành.

-

Các tuyến Metro và đường sắt tốc độ cao đang trong giai đoạn chuẩn bị.

Sự quyết liệt của Chính phủ trong việc gắn trách nhiệm người đứng đầu với tiến độ giải ngân cùng với năng lực thi công đã được chứng minh của những nhà thầu như HHV, LCG đang tạo ra một niềm tin lớn cho thị trường. Các CTCK dự báo doanh thu của HHV có thể đạt tới 6,000 tỷ đồng trong năm 2026, trong khi LCG với vị thế midcap đầy tiềm năng đang sẵn sàng bứt phá mạnh mẽ về quy mô vốn hóa.

MBS dự báo giải ngân vốn đầu tư công năm 2026 sẽ tăng trưởng 20% so với cùng kỳ, đạt mức 930,000 tỷ đồng.

Việc tháo gỡ các vướng mắc về bảng giá đất và đền bù nhờ Luật Đất đai và Luật Đầu tư công sửa đổi sẽ giúp tốc độ triển khai các dự án cao tốc như Vành đai 4 TP.HCM và Vành đai 3 TP.HCM diễn ra thuận lợi hơn, hướng tới mục tiêu 5,000 km cao tốc vào năm 2030.

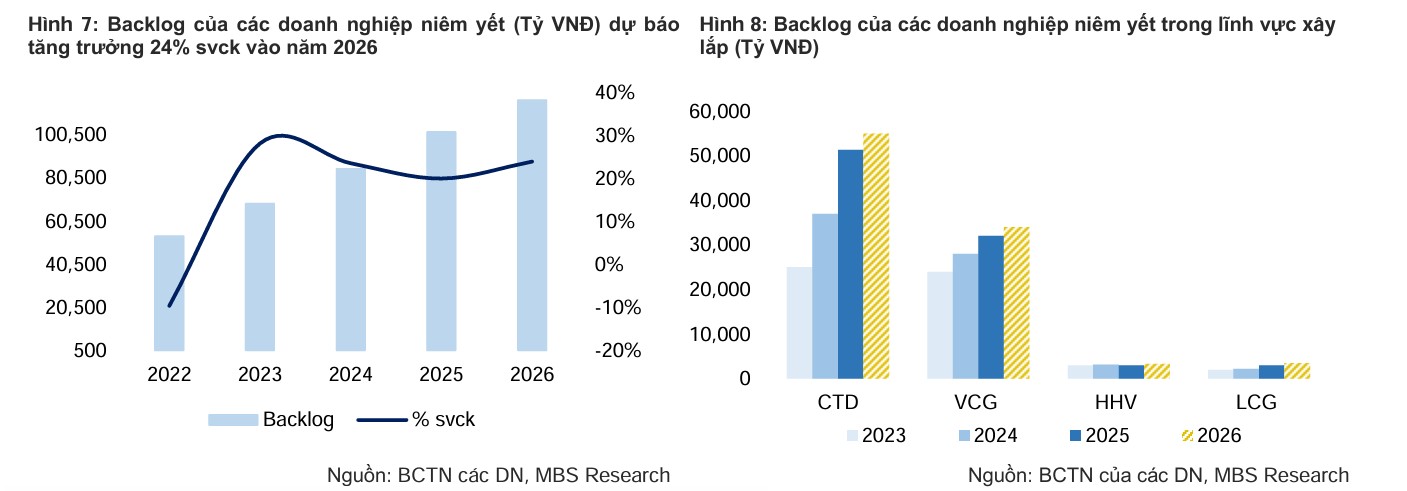

MBS dự báo tổng giá trị backlog của các doanh nghiệp xây dựng niêm yết sẽ tăng trưởng 24% trong năm 2026, với sự dẫn dắt của các đơn vị đầu ngành.

Đáng chú ý, nhóm xây dựng dân dụng có mức tăng trưởng kỳ vọng cao hơn nhóm hạ tầng. Điển hình là Coteccons (CTD) với dự báo backlog tăng trưởng tới 42% nhờ việc triển khai các đại dự án cho các chủ đầu tư lớn.

Ở mảng hạ tầng, Vinaconex (VCG) và Đèo Cả (HHV) dự kiến tăng trưởng giá trị hợp đồng lần lượt 17% và 13% thông qua việc trúng thầu các dự án cao tốc và giao thông trọng điểm.

Xu hướng Chính phủ trao quyền cho các tập đoàn tư nhân lớn tham gia vận hành các hạ tầng chuyên biệt như sân bay Phú Quốc hay Gia Bình cũng mở ra cơ hội việc làm dồi dào cho các nhà thầu uy tín.

Ngành Xây dựng 2026 (VCG, LCG): Xây dựng dân dụng bứt phá trong năm bản lề của đầu tư công

HHV: Động lực từ Backlog khổng lồ và nút thắt BOT dần được gỡ bỏ

Công ty cổ phần Đầu tư hạ tầng giao thông Đèo Cả (HHV) đang chứng minh vị thế dẫn đầu với kết quả kinh doanh năm 2025 đầy ấn tượng: doanh thu đạt 4,200 tỷ đồng (+22% YoY) và lợi nhuận sau thuế đạt 420 tỷ đồng (+31% YoY).

Điểm nhấn cho năm 2026 của HHV nằm ở giá trị backlog xây lắp lên tới 5,600 tỷ đồng, gấp 1.3 lần doanh thu năm trước. HHV đang giữ vai trò chủ lực tại các dự án quy mô lớn như cao tốc Quảng Ngãi – Hoài Nhơn (về đích sớm 8 tháng) và cao tốc Đồng Đăng – Trà Lĩnh.

Đặc biệt, Chính phủ đang tích cực xử lý vướng mắc tại 6 dự án BOT giao thông. Việc đề xuất dùng ngân sách nhà nước bồi thường hoặc mua lại các dự án sụt giảm doanh thu nghiêm trọng (trong đó có hầm Đèo Cả và cao tốc Bắc Giang – Lạng Sơn) được kỳ vọng sẽ giải phóng nguồn lực tài chính cực lớn cho HHV, giúp doanh nghiệp thoát khỏi gánh nặng chi phí lãi vay và tập trung vào các dự án PPP mới.

HHV có điểm mua Pocket Pivot vào ngày thứ 6, quanh vùng giá 12,500 đồng.

LCG: “Túi việc” đầy ắp và nền tảng tài chính an toàn

Lizen (LCG) cũng không kém cạnh khi sở hữu lượng backlog từ 7,000 – 10,000 tỷ đồng, đảm bảo nguồn việc làm ổn định cho 3-4 năm tới. Ngay đầu năm 2026, LCG đã gây tiếng vang khi trúng thầu gói XL02 thuộc dự án cao tốc Quy Nhơn – Pleiku với giá trị hợp đồng hơn 3,400 tỷ đồng (Lizen đảm nhận gần 64% khối lượng).

Một điểm cộng lớn cho LCG là sức khỏe tài chính cực kỳ lành mạnh. Nợ vay ngân hàng chỉ chiếm khoảng 40% vốn chủ sở hữu, mức thấp nhất trong ngành xây lắp hạ tầng. Điều này giúp doanh nghiệp cực kỳ an toàn trước các biến động lãi suất và sẵn sàng triển khai nhanh các dự án mới khi khoản “người mua trả tiền trước” cuối năm 2025 đã tăng mạnh lên 2,000 tỷ đồng.

Với định giá P/B chỉ 0.8 lần, LCG đang khá hấp dẫn ở giá hiện tại, nhất là khi cổ phiếu hình thành điểm rũ bỏ Spring trong pha C. Cổ phiếu có điểm mua vào ngày thứ 6 với điểm mua rũ bỏ quanh vùng giá 10 nghìn đồng.

VCG: Thay máu lãnh đạo và cổ đông, cổ phiếu liên tục tăng trần

Thị trường chứng khoán Việt Nam vừa chứng kiến một hiện tượng hy hữu khi cổ phiếu VCG của Vinaconex liên tục “bốc đầu” tăng trần 3 phiên liên tiếp, bất chấp thông tin tiêu cực về việc khởi tố các lãnh đạo cấp cao.

Đà tăng vọt này bắt đầu ngay sau cú giảm sàn ngày 9/3, thời điểm cơ quan điều tra bắt tạm giam ông Nguyễn Hữu Tới (nguyên Chủ tịch HĐQT) và ông Dương Văn Mậu (Phó Tổng Giám đốc) với cáo buộc vi phạm quy định về đấu thầu tại các dự án trọng điểm như Sân bay Long Thành.

Thay vì bán tháo kéo dài, dòng tiền thông minh lại đổ mạnh vào cổ phiếu này, đẩy thị giá lên mức 22,750 đồng/cp và nâng vốn hóa doanh nghiệp đạt ngưỡng 14.,700 tỷ đồng tính đến sáng 12/3/2026.

Lý giải cho sự hưng phấn bất ngờ này, giới đầu tư kỳ vọng vào một cuộc “thay máu” triệt để và triển vọng mới từ những gương mặt lãnh đạo kế cận. Việc ông Trần Đình Tuấn chính thức ngồi vào ghế Chủ tịch HĐQT từ giữa tháng 2 đã phần nào giúp doanh nghiệp ổn định bộ máy trước khi bão pháp lý ập đến.

Đặc biệt, sự xuất hiện của ông Tô Dũng – Chủ tịch Xuân Cầu Holdings, một tập đoàn tư nhân đa ngành đầy tiềm lực – trong vai trò tân Chủ tịch tại công ty con VIWASEEN (vừa về tay Vinaconex) đã tạo ra cú hích tâm lý cực lớn.

Thị trường nhìn nhận đây là bước ngoặt giúp Vinaconex thắt chặt mối quan hệ với các đối tác tư nhân lớn, đồng thời loại bỏ những “hạt sạn” cũ để tập trung thực thi các siêu dự án hạ tầng quốc gia như Nhà ga hành khách Long Thành trị giá 35,000 tỷ đồng mà liên danh Vietur đang đảm nhiệm.

Vì tính chất nhạy cảm của VCG, Elibook đã loại bỏ cổ phiếu này khỏi danh mục Leader Board.

CTI: Nội lực vững chắc từ hạ tầng và kỳ vọng bứt phá mảng khai thác đá

Công ty Cổ phần Đầu tư Phát triển Cường Thuận IDICO (HOSE: CTI) đang bước vào năm 2026 với những kế hoạch đầy tham vọng dựa trên nền tảng kinh doanh rực rỡ của năm 2025.

Theo nghị quyết Hội đồng quản trị mới nhất, doanh nghiệp đặt mục tiêu doanh thu hợp nhất đạt 1,201,5 tỷ đồng, với kế hoạch lãi trước và sau thuế lần lượt là 132.6 tỷ đồng và 113.6 tỷ đồng. Kết quả này được xây dựng sau một năm 2025 bùng nổ khi lợi nhuận sau thuế đạt gần 176 tỷ đồng, tăng 51% so với cùng kỳ và vượt xa 49% kế hoạch đề ra.

Mảng thu phí BOT tiếp tục đóng vai trò là “xương sống” trong cơ cấu doanh thu của CTI. Hiện tại, công ty đang vận hành ổn định các tuyến đường huyết mạch như Quốc lộ 1 (đoạn tránh TP. Biên Hòa), Quốc lộ 91, đường chuyên dùng Phước Tân – Tân Cang và Tỉnh lộ 319. Trong đó, dự án đường 319 và nút giao với cao tốc TP.HCM – Long Thành – Dầu Giây đang trở thành động lực tăng trưởng chính khi hưởng lợi trực tiếp từ lưu lượng xe gia tăng sau khi các tuyến kết nối KCN Amata đi vào hoạt động.

Đặc biệt, nút thắt tài chính tại dự án BOT Quốc lộ 91 đang có tín hiệu được tháo gỡ tích cực. Việc Chính phủ khẩn trương rà soát xử lý vướng mắc tại 11 dự án BOT giao thông, trong đó có dự án của CTI, mở ra cơ hội để Nhà nước mua lại dự án này. Nếu được thực hiện, CTI không chỉ có khả năng ghi nhận lợi nhuận đột biến từ việc bồi thường mà còn tiết giảm được khoảng 70 tỷ đồng chi phí lãi vay mỗi năm, giúp lành mạnh hóa bảng cân đối kế toán.

Bên cạnh hạ tầng giao thông, khai thác đá và xây lắp là hai trụ cột chiến lược giúp CTI bứt phá trong năm 2026. Mảng đá được kỳ vọng sẽ tăng trưởng doanh thu tới 66% nhờ giá bán tiếp tục neo cao và việc đầu tư nâng công suất tại các mỏ trọng điểm. Cụ thể, mỏ đá Xuân Hòa đã được đầu tư thêm máy nghiền mới giúp tăng 50% công suất, trong khi mỏ Thiện Tân 10 dự kiến sẽ bắt đầu đóng góp doanh thu từ nửa cuối năm 2026 sau khi hoàn tất các thủ tục thuê đất và cấp phép môi trường.

Đối với mảng xây lắp, đây là năm cao điểm bàn giao của hai dự án lớn là Hậu Giang – Cà Mau và Biên Hòa – Vũng Tàu. Cùng với việc cung cấp bê tông nhựa nóng (HMA) và bê tông trộn sẵn (RMC) cho các công trình đầu tư công tại Đồng Nai, doanh thu mảng này dự báo sẽ duy trì ở mức cao. Ngoài ra, CTI cũng đang đẩy mạnh các dự án bất động sản và khu công nghiệp như CTI Residences và Cụm công nghiệp Tân An (49ha), tạo dư địa tăng trưởng dài hạn cho doanh nghiệp khi các thủ tục giải phóng mặt bằng và cấp phép xây dựng đang dần hoàn tất.

Ngày 13.3.2026, CTI có điểm mua Pocket Pivot, sau chuỗi quá trình tích lũy.

CTI: Bứt phá lợi nhuận từ năm 2026 khi mỏ đá Thiện Tân 10 đi vào hoạt động đầy đủ

CTD: Kỷ lục Backlog là bảo chứng cho doanh thu giai đoạn 2026-2028

Tính đến cuối quý 2 NĐTC 2025-2026, giá trị dự án chưa triển khai (backlog) của Coteccons đã xác lập kỷ lục mới với 62,500 tỷ đồng, tăng gần 78% so với cùng kỳ năm trước.

Chỉ riêng trong quý gần nhất, công ty đã ký mới được 18,000 tỷ đồng hợp đồng. Điều đáng kinh ngạc là có tới 94% giá trị hợp đồng đến từ các khách hàng cũ như Vingroup, Sun Group, Masterise và MIK, cho thấy niềm tin tuyệt đối của các chủ đầu tư lớn vào năng lực thực thi của CTD.

Danh mục dự án của công ty hiện rất đa dạng, từ các dự án nhà ở cao cấp như Masterise Đại An, Vinhomes Wonder City đến các công trình hạ tầng và biểu tượng như Cầu Cần Giờ hay Nhà hát Sóng Xanh.

Coteccons (CTD): “Kỳ lân” ngành xây dựng bứt phá nhờ làn sóng hạ tầng và kỷ lục Backlog 2026