Phân tích Doanh Nghiệp

NLG: Khách hàng mua dự án tại Nam Long vẫn chỉ ở mức 8%-9% trong hai năm đầu, thấp hơn thị trường!

-

Ưu đãi tín dụng & sức hấp thụ: Trong khi lãi suất vay mua nhà trong nước đã tăng lên 12–14%, khách hàng tại dự án Nam Long vẫn tiếp cận được gói vay ưu đãi từ ngân hàng ngoại (Shinhan, Hong Leong) với lãi suất cố định 8–9% trong 2 năm đầu, giúp duy trì khả năng hấp thụ cho các dự án trọng điểm như Izumi City, Mizuki Park, Waterpoint.

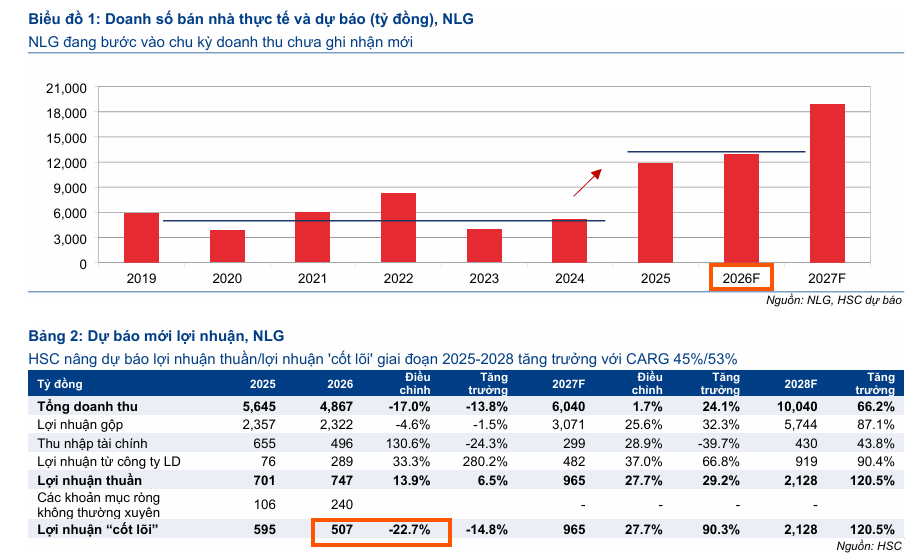

- Doanh số & lợi nhuận: Quý 4/2025 ghi nhận doanh số bán nhà kỷ lục 6,800 tỷ đồng, đưa tổng doanh số cả năm lên 11,800 tỷ đồng. HSC dự báo lợi nhuận thuần tăng trưởng kép (CAGR) 45% giai đoạn 2025–2028, với điểm rơi lợi nhuận năm 2028 đạt ~2,100 tỷ đồng.

-

Định giá & khuyến nghị: Cổ phiếu NLG đang giao dịch với mức chiết khấu 55% so với RNAV 56,640 đồng/cp, sâu hơn mức bình quân 3 năm (34%). HSC nâng giá mục tiêu lên 39,700 đồng/cp (+55% upside), trong khi VCBS đặt 38,768 đồng/cp và Vietcap 45,800 đồng/cp.

Theo báo cáo phân tích mới nhất của Công ty Chứng khoán TP.HCM (HSC), cổ phiếu NLG của Công ty Cổ phần Đầu tư Nam Long tiếp tục được duy trì khuyến nghị Mua vào với giá mục tiêu được điều chỉnh tăng lên mức 39,700 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá lên tới 55%.

HSC nhận định rằng Nam Long đang bước vào một chu kỳ tăng trưởng lợi nhuận mạnh mẽ với tốc độ tăng trưởng kép hằng năm (CAGR) trong giai đoạn 2025-2028 dự kiến đạt mức 45% đối với lợi nhuận thuần và 53% đối với lợi nhuận từ hoạt động kinh doanh cốt lõi.

Điểm rơi lợi nhuận rõ rệt nhất được dự báo vào năm 2028 khi công ty tích cực chuyển đổi doanh số bán hàng tích lũy từ các năm trước đó thành kết quả kinh doanh thực tế, với lợi nhuận thuần dự kiến bứt phá đạt khoảng 2,100 tỷ đồng.

Sức mạnh vận hành của Nam Long trong giai đoạn này được củng cố nhờ chiến lược tăng cường năng lực đội ngũ bán hàng nội bộ và tận dụng tiến độ phê duyệt pháp lý dự án đang có dấu hiệu khởi sắc.

Trong quý 4/2025, doanh nghiệp đã ghi nhận doanh số bán nhà đạt mức kỷ lục 6,800 tỷ đồng, đưa tổng doanh số cả năm 2025 lên mức 11,800 tỷ đồng, vượt qua các dự báo thận trọng trước đó.

Việc sở hữu quỹ đất dồi dào đã hoàn tất phần lớn nghĩa vụ tài chính tiền sử dụng đất được xem là một lợi thế cạnh tranh then chốt, giúp Nam Long đứng vững trước áp lực chi phí đất đai gia tăng theo các quy định mới của Luật Đất đai.

Trong bối cảnh thị trường bất động sản chung đối mặt với thách thức từ việc thắt chặt tín dụng và mặt bằng lãi suất tăng cao, Nam Long vẫn cho thấy khả năng phục hồi ấn tượng nhờ uy tín thương hiệu và mối quan hệ đối tác chiến lược với các ngân hàng lớn.

Trong khi lãi suất vay mua nhà tại nhiều đơn vị trong nước đã tăng lên mức 12-14%, khách hàng tại các dự án của Nam Long vẫn có thể tiếp cận các gói vay ưu đãi với lãi suất cố định khoảng 8-9% trong hai năm đầu từ các ngân hàng nước ngoài như Shinhan Bank và Hong Leong Bank.

Điều này đảm bảo khả năng hấp thụ cho các dòng sản phẩm trọng điểm như dự án Izumi City, Mizuki Park và Waterpoint.

Về khía cạnh định giá, HSC đánh giá cổ phiếu NLG hiện đang nằm ở vùng giá rất hấp dẫn sau đợt điều chỉnh mạnh của thị trường vào đầu năm 2026. Cổ phiếu này đang giao dịch với mức chiết khấu lên tới 55% so với giá trị tài sản ròng (RNAV) ước tính là 56,640 đồng/cổ phiếu, sâu hơn nhiều so với mức chiết khấu bình quân 3 năm là 34%.

Với các chỉ số tài chính lành mạnh và vị thế tiền mặt thuần dồi dào đạt khoảng 2,700 tỷ đồng vào cuối năm 2025, Nam Long được xem là lựa chọn đầu tư an toàn và có tiềm năng sinh lời vượt trội cho các nhà đầu tư trong chu kỳ bất động sản mới.

Bảng so sánh quan điểm các tổ chức về NLG

| Tiêu chí | HSC (20/03/2026) | VCBS (04/03/2026) | Vietcap (09/03/2026) |

| Khuyến nghị | MUA VÀO | MUA | MUA |

| Giá mục tiêu | 39,700 đồng/cp | 38,768 đồng/cp | 45,800 đồng/cp |

| Dự báo LNST 2026 | 747 tỷ đồng (+6.5% YoY). | 1,273 tỷ đồng (+35% YoY). | 698 tỷ đồng (đi ngang YoY). |

| Doanh số bán hàng 2026 | 12,900 tỷ đồng (+10% so với dự báo cũ). | Kỳ vọng bám sát mục tiêu của BLĐ là trên 20,000 tỷ đồng. | 12,900 tỷ đồng (+8% YoY). |

| Động lực tăng trưởng chính |

Tăng cường đội ngũ bán hàng nội bộ; phê duyệt pháp lý nhanh hơn; gói vay ưu đãi từ ngân hàng ngoại (8-9%). |

Hạ tầng Đồng Nai (đường Hương Lộ 2, cầu Cát Lái); quỹ đất giá rẻ đã hoàn tất nghĩa vụ tài chính. |

Giá trị backlog kỷ lục (10,900 tỷ đồng); vị thế tiền mặt ròng dồi dào sau thoái vốn và phát hành thêm. |

| Dự án trọng điểm |

Izumi Canaria, Elyse Island, Mizuki Park (Trellia Cove). |

Canaria (Izumi), Trellia Cove (Mizuki), Paragon Đại Phước. |

Cụm dự án Đồng Nai (chiếm 42% doanh số), Southgate (26%), Mizuki Park (17%). |

| Định giá |

Chiết khấu 55% so với RNAV (56,640đ); P/E dự phóng 16.7x. |

P/B ở mức 0.67x (vùng thấp lịch sử); kết hợp RNAV và P/B mục tiêu. |

P/B dự phóng 0.9x (thấp hơn ngưỡng -2 độ lệch chuẩn của trung bình 5 năm). |

NLG: Bản lề của chu kỳ tăng trưởng mới 2026-2028 trong bối cảnh biến động lãi suất