Phân tích Doanh Nghiệp

HPG: Thuế chống bán phá giá HRC khổ rộng là Tấm khiên chiến lược củng cố vị thế độc tôn của Hòa Phát

-

Thuế chống bán phá giá: Bộ Công Thương áp thuế tạm thời 27.83% đối với HRC khổ rộng nhập khẩu từ Trung Quốc (1,880–2,300mm). Trước đó, nhập khẩu loại này tăng gấp 18 lần trong 7 tháng đầu 2025. Biện pháp mới giúp HPG và Formosa giảm áp lực cạnh tranh, củng cố vị thế thị phần.

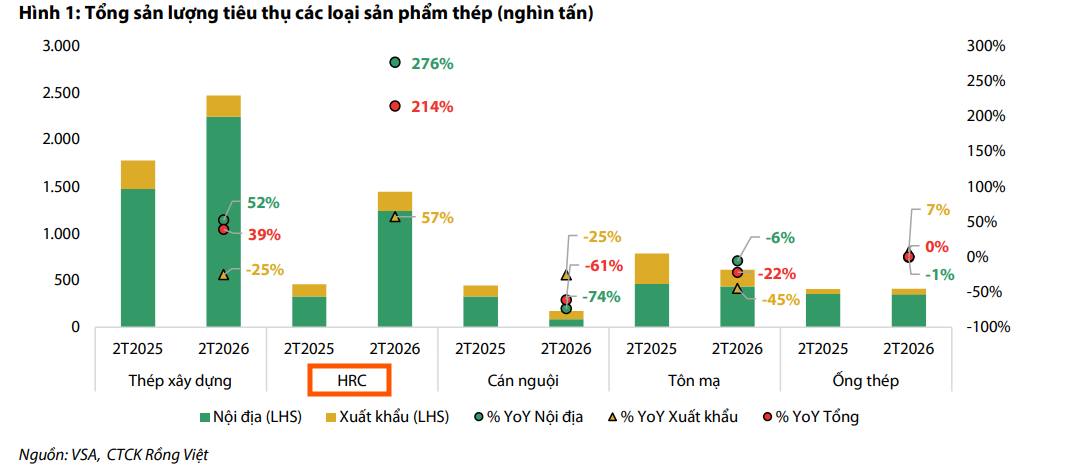

- Sản lượng & thị phần: 2 tháng đầu 2026, tiêu thụ HRC toàn ngành đạt 1.4 triệu tấn (+214% YoY). HPG tiêu thụ 906,000 tấn (+82% YoY), nâng thị phần từ 47% lên 63%, nhờ dự án Dung Quất 2 vận hành ổn định ~60% công suất. Giá HRC nội địa tăng 6.7% MoM lên 14,420 đồng/kg.

-

Triển vọng lợi nhuận 2026: MBS dự báo lợi nhuận ròng quý 1/2026 của HPG đạt 3,800 tỷ đồng (+14% YoY). Chính phủ dự kiến giải ngân đầu tư công 8,510 nghìn tỷ đồng giai đoạn 2026–2030, tạo cú hích nhu cầu thép. HPG đặt mục tiêu lợi nhuận tăng trưởng >40% trong năm 2026, dù vẫn chịu áp lực khấu hao và lãi vay từ Dung Quất 2.

Quyết định mới nhất từ Bộ Công Thương về việc áp thuế chống bán phá giá tạm thời ở mức 27.83% đối với thép cuộn cán nóng (HRC) khổ rộng (từ 1,880mm đến 2,300mm) nhập khẩu từ Trung Quốc được xem là một bước ngoặt quan trọng, trực tiếp vá lỗ hổng phòng vệ thương mại mà các nhà xuất khẩu nước ngoài đã tận dụng trong năm 2025.

Trước đó, một lượng lớn thép khổ rộng giá rẻ đã tràn vào Việt Nam để lẩn tránh thuế của mác thép khổ hẹp, khiến sản lượng nhập khẩu loại này trong 7 tháng đầu năm 2025 tăng gấp 18 lần cùng kỳ.

Với hàng rào thuế quan mới, áp lực cạnh tranh từ hàng nhập khẩu giá rẻ sẽ giảm bớt đáng kể, tạo dư địa cho các nhà sản xuất thượng nguồn nội địa như Tập đoàn Hòa Phát (HPG) và Formosa Hà Tĩnh chiếm lĩnh lại thị phần và tối ưu hóa quyền ấn định giá bán trên thị trường.

Bứt phá sản lượng tiêu thụ đầu năm nhờ động lực từ dự án Dung Quất 2

Số liệu thị trường thép hai tháng đầu năm 2026 cho thấy một sự phân hóa rõ nét với sự bứt phá ấn tượng của nhóm HRC.

Tổng sản lượng tiêu thụ HRC toàn ngành đạt 1.4 triệu tấn, tăng trưởng tới 214% so với cùng kỳ năm trước. Trong đó, Tập đoàn Hòa Phát tiếp tục khẳng định vị thế dẫn dắt với sản lượng tiêu thụ lũy kế 2 tháng đạt 906,000 tấn, tăng 82% so với cùng kỳ, qua đó nâng thị phần HRC từ 47% lên mức áp đảo 63%.

Động lực chính cho sự tăng trưởng này đến từ việc dự án Dung Quất 2 đã đi vào vận hành ổn định khoảng 60% công suất, cho phép Hòa Phát đáp ứng nhanh chóng nhu cầu nội địa đang hồi phục mạnh mẽ từ làn sóng siêu đầu tư hạ tầng quốc gia.

Giá thép nội địa phản ứng tích cực và chiến lược tái thiết lập biên lợi nhuận

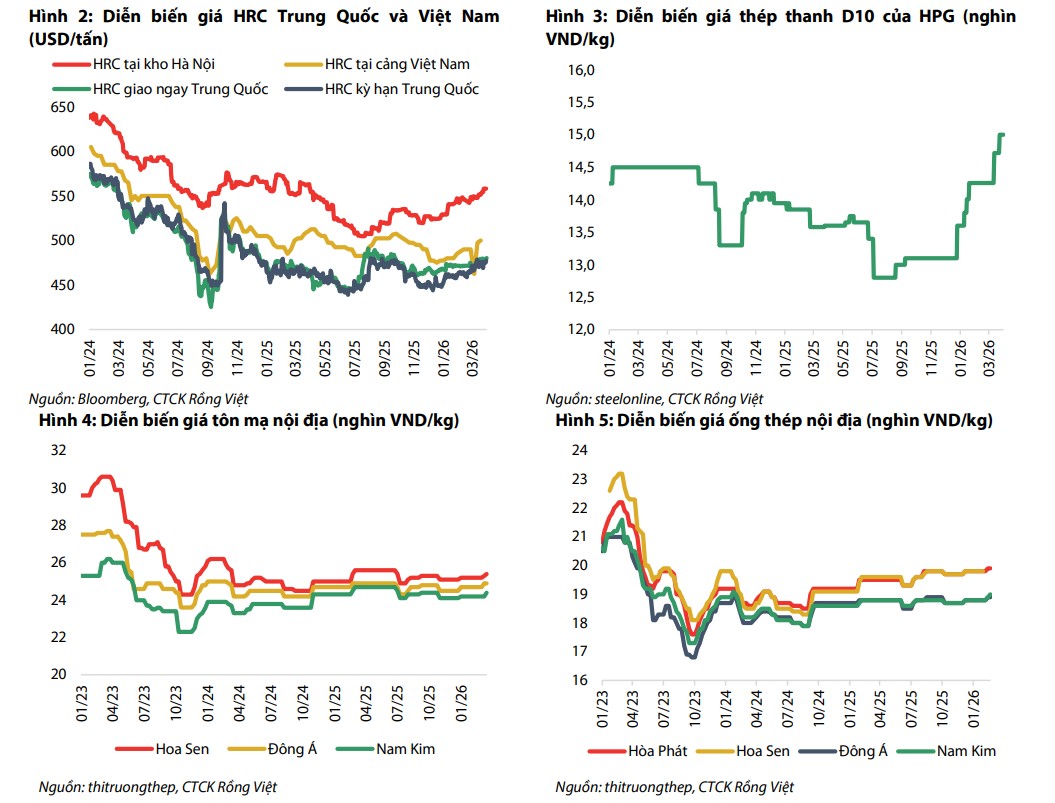

Ngay sau thông tin về thuế bảo hộ, thị trường thép đã ghi nhận những phản ứng tức thì về giá bán. Vào ngày 1/4/2026, Hòa Phát đã công bố bảng giá HRC mới cho lô hàng giao tháng 5/2026 với mức tăng 6.7% so với tháng trước, thiết lập mặt bằng giá tại 14,420 đồng/kg.

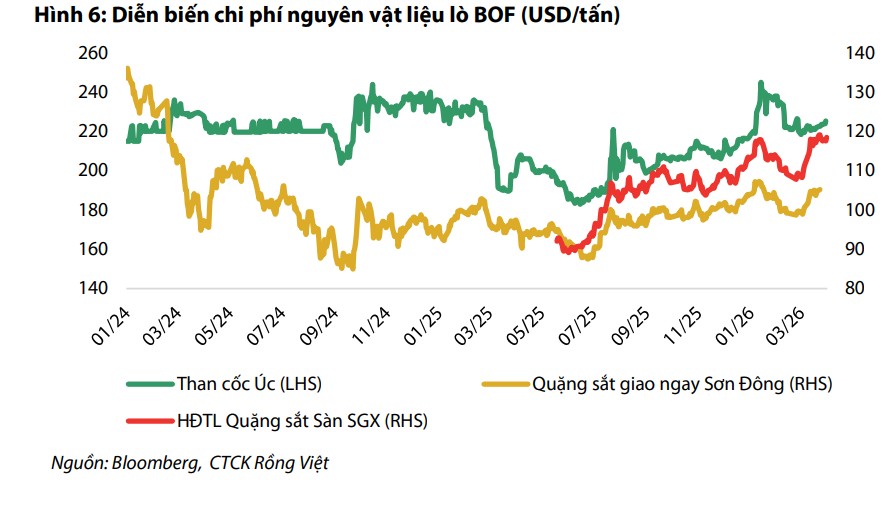

Sự điều chỉnh này phản ánh hai yếu tố cộng hưởng: một là chi phí nguyên liệu đầu vào như than cốc và quặng sắt đang neo ở mức cao do áp lực từ thị trường năng lượng toàn cầu; hai là khả năng tận dụng môi trường bảo hộ để bù đắp chi phí và cải thiện biên lợi nhuận gộp.

Dù HRC là nguyên liệu đầu vào gây áp lực chi phí cho các doanh nghiệp tôn mạ hạ nguồn, nhưng đối với một thực thể tích hợp dọc như Hòa Phát, việc giá HRC tăng chính là chìa khóa để hiện thực hóa mục tiêu tăng trưởng lợi nhuận đột phá trong các quý tiếp theo.

Triển vọng lợi nhuận năm 2026 trong bối cảnh địa chính trị và chu kỳ hạ tầng

Theo MBS, kết quả kinh doanh quý 1 năm 2026 của Hòa Phát dự báo sẽ ghi nhận lợi nhuận ròng đạt mức 3,800 tỷ đồng, tăng trưởng 14% so với cùng kỳ. Trong bối cảnh xung đột Mỹ – Iran đang gây đứt gãy nguồn cung thép từ Trung Đông – khu vực mà Iran hiện đứng thứ 10 thế giới về sản lượng thép thô – các nhà sản xuất tự chủ chuỗi cung ứng như Hòa Phát đang đứng trước cơ hội lớn để thâm nhập vào các khoảng trống thị trường xuất khẩu tại Đông Nam Á.

Kết hợp với kế hoạch giải ngân đầu tư công khổng lồ 8,510 nghìn tỷ đồng giai đoạn 2026-2030 của Chính phủ, Hòa Phát được kỳ vọng sẽ hoàn thành mục tiêu lợi nhuận tăng trưởng hơn 40% trong năm nay.

Mặc dù chi phí khấu hao và lãi vay từ dự án Dung Quất 2 vẫn còn đáng kể, nhưng sức mạnh từ thị phần chi phối và các chính sách bảo hộ thương mại đang tạo ra một “thành trì” vững chắc cho HPG bước vào siêu chu kỳ tăng trưởng mới.

HPG: Tin đồn áp thuế chống bán phá giá đối với HRC khổ rộng và chu kỳ siêu đầu tư hạ tầng 2026