TTCK Thế giới

NHỮNG THẢM HỌA MÀ NGÀNH TÀI CHÍNH TỪ CHỐI ĐIỀU TRA. CẢNH BÁO SUY THOÁI KINH TẾ

-

Sai lầm lịch sử của ngành tài chính: Fed giữ lãi suất quá thấp trước 2007, dẫn đến bong bóng nhà đất và cuộc Đại Suy thoái khiến tỷ lệ thất nghiệp tăng từ 4.5% lên 10%, gây ra hơn 200,000 ca tử vong gián tiếp – gấp 70 lần thảm họa 9/11, nhưng không có cuộc điều tra hay cải tổ nào được tiến hành.

- Sai lầm lặp lại năm 2022: Giới tài chính dự báo suy thoái dựa vào tín hiệu sai (đường cong lợi suất đảo ngược, PMI dưới 50), trong khi thực tế thị trường lao động tạo thêm 500,000 việc làm mỗi tháng, thời gian thất nghiệp giảm mạnh, và lợi suất trái phiếu ngắn hạn tăng – tất cả đều phủ nhận kịch bản suy thoái.

-

Cảnh báo cho năm 2026: Hiện tại, các chỉ số kinh tế (đường cong lợi suất đảo ngược trở lại, chỉ số dẫn dắt rơi dưới 0, tăng trưởng việc làm suy yếu, thất nghiệp tăng, thị trường trái phiếu định giá cho cắt giảm lãi suất) đều đồng loạt báo hiệu suy thoái sắp tới, nhưng ngành tài chính vẫn lặp lại sai lầm khi tin vào “hạ cánh mềm”.

Cuộc suy thoái 2008-2009 đã giết chết nhiều người Mỹ hơn sự kiện 9/11 tới 70 lần. Không có ủy ban nào được thành lập. Không có cuộc cải tổ Fed nào diễn ra. Và vào năm 2022, những con người đó lại lặp lại sai lầm một lần nữa.

Quyết định đúng đắn năm 2022 – Thứ từng bị gọi là “Quan điểm ngược chiều”

Năm 2022 là một giai đoạn lạnh lẽo. Tôi gần như cô độc trong phe bò – bác bỏ các lời kêu gọi về suy thoái và một thị trường gấu tàn khốc. Đến mùa hè năm 2022, tôi trở nên cực kỳ lạc quan và dự báo một đợt tăng vọt tạo đỉnh khổng lồ sẽ bắt đầu, đưa chúng ta lên ít nhất là mức 6,300.

Gần 4 năm trôi qua, tình huống đó gần như đã bị lãng quên. Nhưng đó là một sự kiện cực kỳ quan trọng. Mọi người – đặc biệt là ngành tài chính – đã sai. Họ kêu gọi suy thoái. Họ kêu gọi một thị trường gấu khổng lồ. Điều tương tự cũng xảy ra vào cuối năm 2007 và đầu năm 2008. Mọi người cũng đều sai, nhưng ở chiều ngược lại. Vậy họ đã thấy gì? Họ đã bỏ lỡ điều gì? Và lẽ ra họ nên nhìn vào cái gì?

Bài học từ Challenger và 9/11: Khi xã hội nghiêm túc đối diện với sai lầm

Vào một buổi sáng lạnh giá ở Florida tháng 1/1986, tàu con thoi Challenger vỡ tan sau 73 giây phóng. 7 phi hành gia tử nạn. Tiếp sau đó là một trong những cuộc điều tra công khai lớn nhất thế kỷ 20. Một ủy ban tổng thống được thành lập. Các kỹ sư phải tuyên thệ trước tòa. Richard Feynman đã làm một thí nghiệm nổi tiếng khi thả một vòng đệm cao su vào ly nước đá để chứng minh lý do tàu con thoi thất bại. NASA đã được tái cấu trúc hoàn toàn. Quy trình thay đổi. Văn hóa thay đổi.

15 năm sau, vào một buổi sáng tháng 9, 4 chiếc máy bay biến thành vũ khí. Khoảng 3,000 người vô tội thiệt mạng. Và một lần nữa, nước Mỹ phản ứng bằng cách điều tra. Ủy ban 9/11 làm việc trong gần 2 năm. Các cơ quan tình báo được tái cấu trúc từ gốc rễ. Bộ An ninh Nội địa ra đời. Toàn bộ kiến trúc thể chế được thiết kế lại vì kiến trúc cũ đã thất bại.

Đây là cách các xã hội nghiêm túc hành xử khi họ sai. Họ điều tra. Họ công bố. Họ viết lại quy trình. Bởi vì khi con người chết vì một sai lầm, phản ứng đạo đức duy nhất là đảm bảo chắc chắn rằng sai lầm đó không thể lặp lại.

Nhưng hãy nhìn vào Ngành Tài chính…

Trong giai đoạn tiến tới năm 2007, Fed đã giữ lãi suất quá thấp trong quá lâu, thổi phồng bong bóng nhà đất lớn nhất lịch sử Mỹ. Rồi khi bong bóng rạn nứt, Fed và gần như mọi nhà kinh tế lớn tại mọi ngân hàng lớn đã không thấy được những gì sắp tới. Họ đã bỏ lỡ tất cả.

Bernanke từng nói: “Fed sẵn sàng hành động nếu suy thoái đến, nhưng đó không phải là kịch bản cơ sở“. Tại thời điểm đó, suy thoái đã diễn ra được 3 tháng. Khi suy thoái thực sự ập đến, tỷ lệ thất nghiệp ở Mỹ tăng từ khoảng 4.5% lên 10%. Đây không phải là một con số trừu tượng.

Theo nghiên cứu học thuật được công bố năm 1981, cứ mỗi 1% tỷ lệ thất nghiệp tăng lên, có khoảng 40,000 người chết. Đau tim. Tự tử. Quá liều. Đột quỵ. Những căn bệnh thầm lặng của sự tuyệt vọng. Hãy làm phép tính: 5.5% tăng thêm nhân với 40,000, chúng ta có hơn 200,000 cái chết của người Mỹ do cuộc Đại Suy thoái.

200,000 người. So với 7 người của Challenger hay 3,000 người của 9/11. Thất bại kép của Fed vào năm 2007 đã góp phần tạo ra số lượng tử vong gấp 70 lần 9/11. Và phản ứng là gì? Không gì cả. Không có ủy ban. Không có cải tổ cấu trúc Fed. Cùng một khung lý thuyết. Cùng những con người đó.

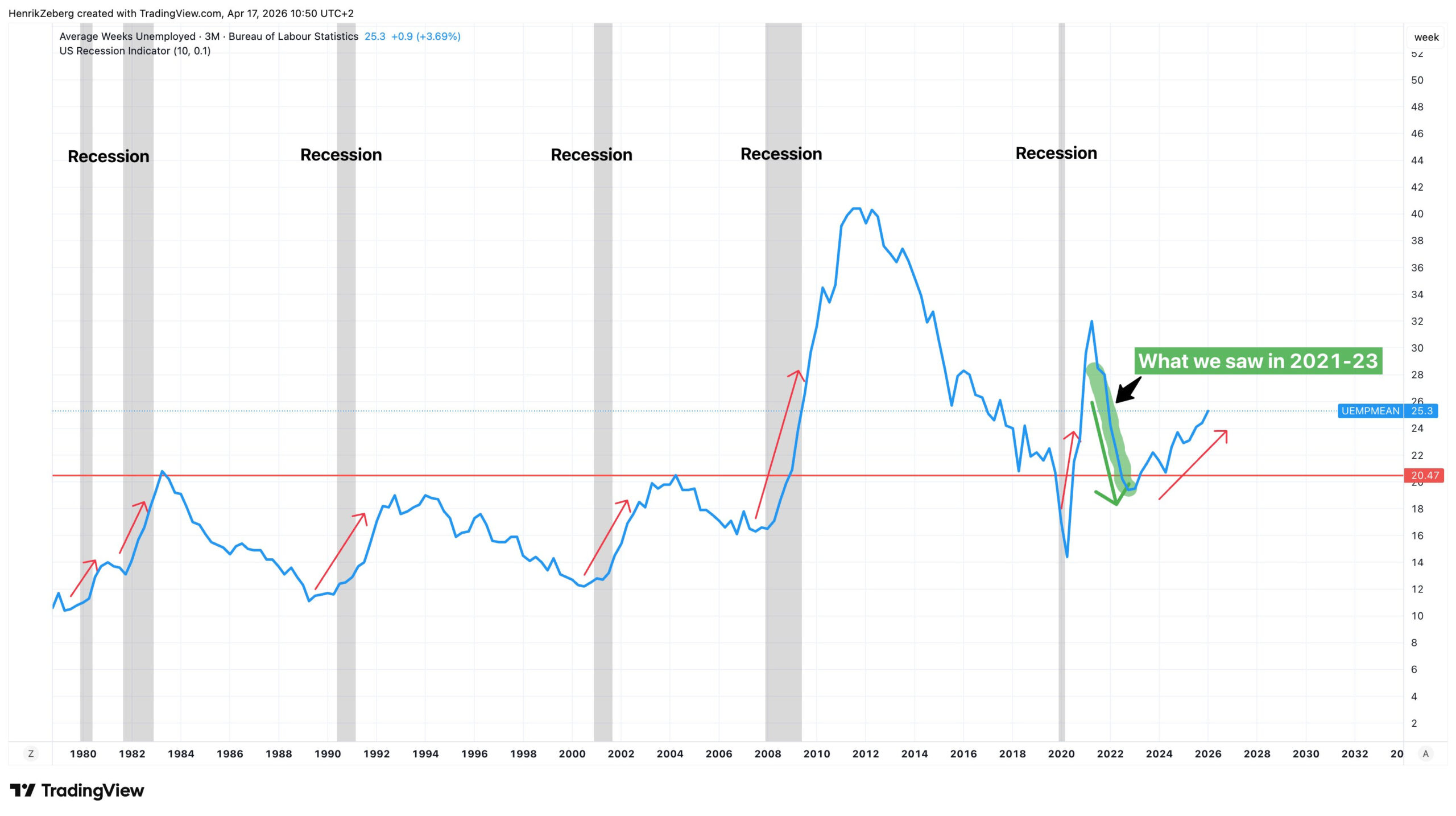

Sai lầm lặp lại năm 2022: Nhìn vào đồng hồ xăng thay vì đồng hồ tốc độ

Năm 2022, ngành tài chính lại sai một lần nữa, theo hướng ngược lại. Quan điểm đồng thuận kêu gọi một cuộc suy thoái và thị trường gấu khổng lồ không bao giờ đến. Họ đã sai vì dùng sai công cụ:

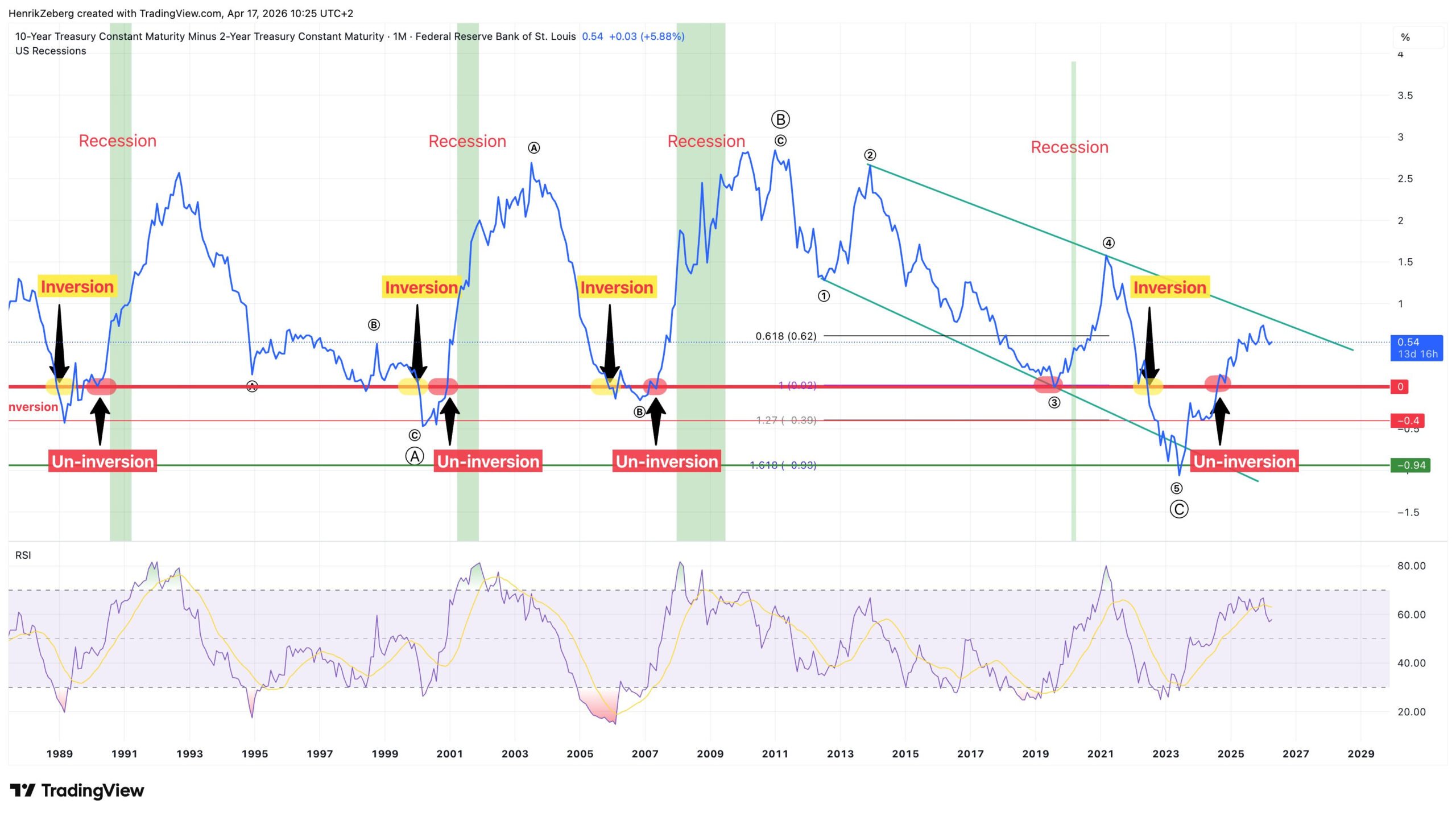

- Đường cong lợi suất: Họ nhìn vào sự đảo ngược như một sự kiện, trong khi thực tế sự “đảo ngược trở lại” (un-inversion) mới là tín hiệu kích hoạt suy thoái. Năm 2022, họ hoảng loạn vì tín hiệu còn chưa bắt đầu.

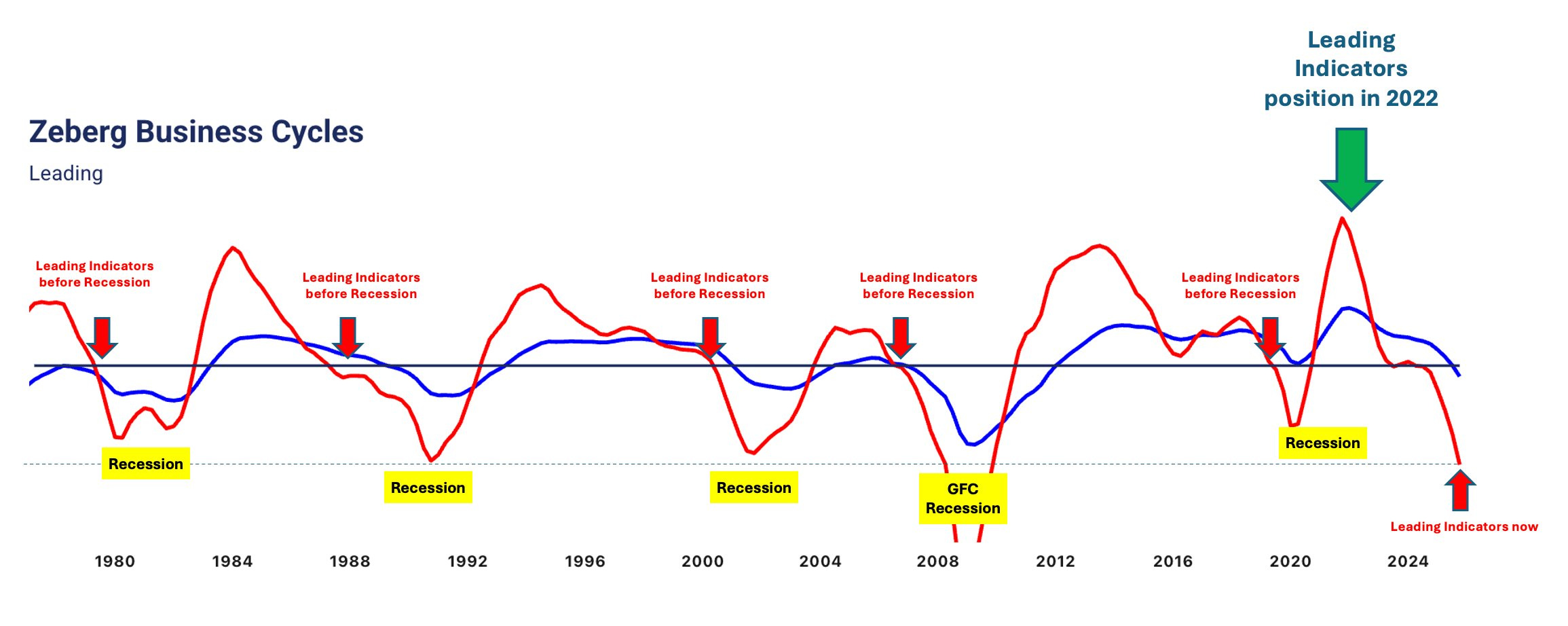

- Chỉ báo dẫn dắt: Năm 2022, các chỉ báo dẫn dắt The Leading Indicator Index đang ở đỉnh cao của 40 năm. Chưa bao giờ trong lịch sử một cuộc suy thoái bắt đầu từ vị thế đó. Thế mà họ vẫn dự báo suy thoái.

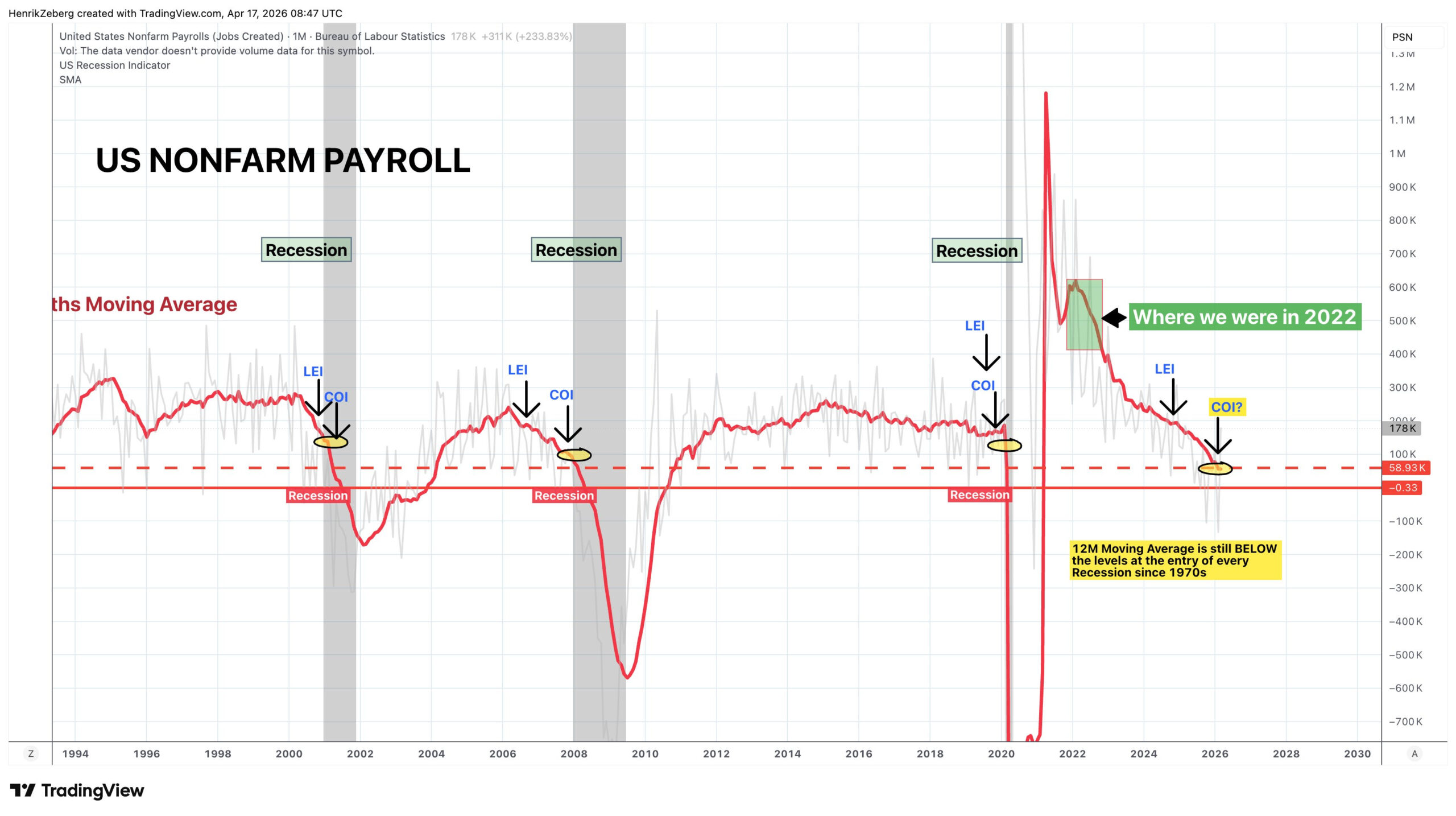

- Thị trường lao động: Nền kinh tế Mỹ năm 2022 tạo ra nửa triệu việc làm mỗi tháng. Chưa bao giờ một cuộc suy thoái xảy ra khi thị trường lao động tăng trưởng với tốc độ này.

- Thời gian thất nghiệp: Trong năm 2021-2022, thời gian thất nghiệp đang giảm mạnh. Đây là tín hiệu ngược lại hoàn toàn với dấu vân tay của một cuộc suy thoái.

Số tuần thất nghiệp trung bình là một trong những chỉ số rõ ràng nhất về thị trường lao động trong bộ công cụ kinh tế vĩ mô. Trong suốt năm thập kỷ, mọi cuộc suy thoái trên biểu đồ này – 1980, 1982, 1990, 2001, 2008, 2020 – đều đi kèm với sự gia tăng thời gian thất nghiệp. Luôn luôn là như vậy.

Cơ chế này gần như hiển nhiên đến mức gây khó chịu. Việc tuyển dụng chậm lại trước khi sa thải tăng tốc. Mọi người thất nghiệp lâu hơn một chút. Rồi lại lâu hơn nữa. Sau đó, tình trạng sa thải bắt đầu, và suy thoái kinh tế ập đến. Đó là một tín hiệu cảnh báo đã hoạt động hiệu quả trong nửa thế kỷ qua.

- Thị trường trái phiếu: Lợi suất trái phiếu 2 năm tăng vọt vào năm 2022, nghĩa là thị trường trái phiếu đang định giá cho sự tăng trưởng và các đợt tăng lãi suất tiếp theo, chứ không phải suy thoái.

Trong mọi cuộc suy thoái trước đây được thể hiện trên biểu đồ này, lợi suất trái phiếu kỳ hạn 2 năm đều giảm mạnh trước khi suy thoái xảy ra. Năm 2001, 2008, 2020 – mỗi lần, lợi suất ngắn hạn đều sụp đổ khi thị trường trái phiếu phản ánh vào mức lãi suất giảm sắp xảy ra. Thị trường trái phiếu luôn đi trước các cuộc suy thoái. Điều này luôn đúng.

Ngành tài chính đã nhìn vào Jerome Powell, nhìn vào các bản tin CPI thay vì nhìn vào chu kỳ thực tế. Họ coi các đợt tăng lãi suất là mối đe dọa và các đợt cắt giảm là sự cứu rỗi. Thực tế lịch sử luôn ngược lại: Suy thoái không bắt đầu khi Fed tăng lãi suất. Chúng bắt đầu khi Fed bắt đầu cắt giảm.

Và chúng ta đang ở đó một lần nữa: Cảnh báo cho năm 2026

Phần gây khó chịu nhất của bài viết này là những gì đang xảy ra hiện nay. Hãy nhìn vào 8 biểu đồ trong bài:

- Đường cong lợi suất đã đảo ngược trở lại.

- Các chỉ số dẫn dắt đã xuyên qua mức 0 và đang rơi.

- Tăng trưởng việc làm trung bình 12 tháng đã nằm dưới mức khởi đầu suy thoái.

- Thời gian thất nghiệp đang tăng lên.

- Đơn xin trợ cấp thất nghiệp đang rời khỏi đáy.

- Thị trường trái phiếu đang định giá cho các đợt cắt giảm.

Mọi biểu đồ từng nói “không suy thoái” vào năm 2022 thì nay đang nói điều ngược lại. Thế nhưng, ngành tài chính – một cách đáng ngạc nhiên và có thể dự đoán được – lại không thể thấy điều đó. Những chiến lược gia từng gọi suy thoái năm 2022 nay lại đang kêu gọi một cuộc “hạ cánh mềm”, một chu kỳ Goldilocks cho năm 2026.

Họ đang lặp lại sai lầm của năm 2007 trong thời gian thực. Họ nhìn vào đồng hồ xăng. Họ coi chu kỳ cắt giảm lãi suất là an toàn. Họ không học được gì vì họ chưa bao giờ thực sự điều tra những thất bại của chính mình.

Chu kỳ luôn để lại dấu vân tay trên các biểu đồ, theo cùng một trình tự, tại cùng những vị trí. Nó không hề bị che giấu. Chỉ là Ngành Tài chính từ chối nhìn vào đó mà thôi.

Chỉ số duy nhất mà họ bám víu vào – PMI và họ đã hiểu sai – chính là dấu hiệu đó.

Công bằng mà nói, có một chỉ báo mà giới chuyên gia có thể chỉ ra. Chỉ số PMI tổng hợp của ISM đã giảm. Từ khoảng 58 xuống 50 và còn khoảng 40. Đối với ngành công nghiệp, đó là bằng chứng. Dưới 50 có nghĩa là suy giảm. Suy giảm có nghĩa là khủng hoảng kinh tế. Vấn đề đã được giải quyết.

Tuy nhiên, chỉ số PMI không phải là chỉ báo về hướng đi của nền kinh tế. Nó là một chỉ số lan tỏa. Nó đo lường phạm vi – số lượng doanh nghiệp trong một cuộc khảo sát báo cáo nền kinh tế đang chậm lại so với đang tăng tốc – chứ không phải quy mô hay hướng đi của nền kinh tế xét về giá trị thực. Chỉ số dưới 50 chỉ cho bạn biết rằng nhiều người được khảo sát báo cáo nền kinh tế đang chậm lại hơn là đang tăng tốc. Nó không cho bạn biết nền kinh tế đang thu hẹp lại. Đó là hai nhận định hoàn toàn khác nhau, và sự khác biệt này vô cùng quan trọng.

Chỉ số PMI đặc biệt dễ bị ảnh hưởng bởi những biến động về tồn kho và vận chuyển, vốn đã rất nghiêm trọng trong giai đoạn 2021-2023. Trên thực tế, chỉ số này đang đo lường sự đảo chiều của chu kỳ tăng giá mạnh mẽ trong lĩnh vực hàng hóa sau đại dịch COVID-19, chứ không phải sự suy thoái kinh tế trên diện rộng. Đó chỉ là một chu kỳ tồn kho cụ thể, được giới chuyên môn ngụy trang thành một phán quyết vĩ mô.

Hãy nhìn vào biểu đồ năm 2007. Chỉ số PMI giảm xuống mức tương tự như năm 2022, sau đó bật tăng trở lại. Quan điểm chung vào thời điểm đó cho rằng sự bật tăng đó là bằng chứng cho thấy chu kỳ kinh tế vẫn ổn. Nhưng thực tế không phải vậy. Một cuộc suy thoái đang hình thành bên dưới. Cùng một chỉ số, cùng một cách hiểu sai, nhưng sai lầm ngược chiều.

Vấn đề không phải là PMI. Vấn đề là cả một ngành nghề đang sử dụng chỉ số độ rộng như một tín hiệu định hướng, và chưa bao giờ tự hỏi liệu điều đó có nên hay không.

Kim báo nhiên liệu và đồng hồ tốc độ

Họ đã nhìn nhầm vào bảng điều khiển.

Khi lái xe và nhìn vào đồng hồ đo nhiên liệu để biết tốc độ, vấn đề không nằm ở đồng hồ đo nhiên liệu. Đồng hồ đo nhiên liệu hoạt động tốt. Nó là một đồng hồ đo nhiên liệu tuyệt vời. Chỉ là nó không cho bạn biết tốc độ thực tế. Nếu muốn biết tốc độ, bạn cần nhìn vào đồng hồ tốc độ.

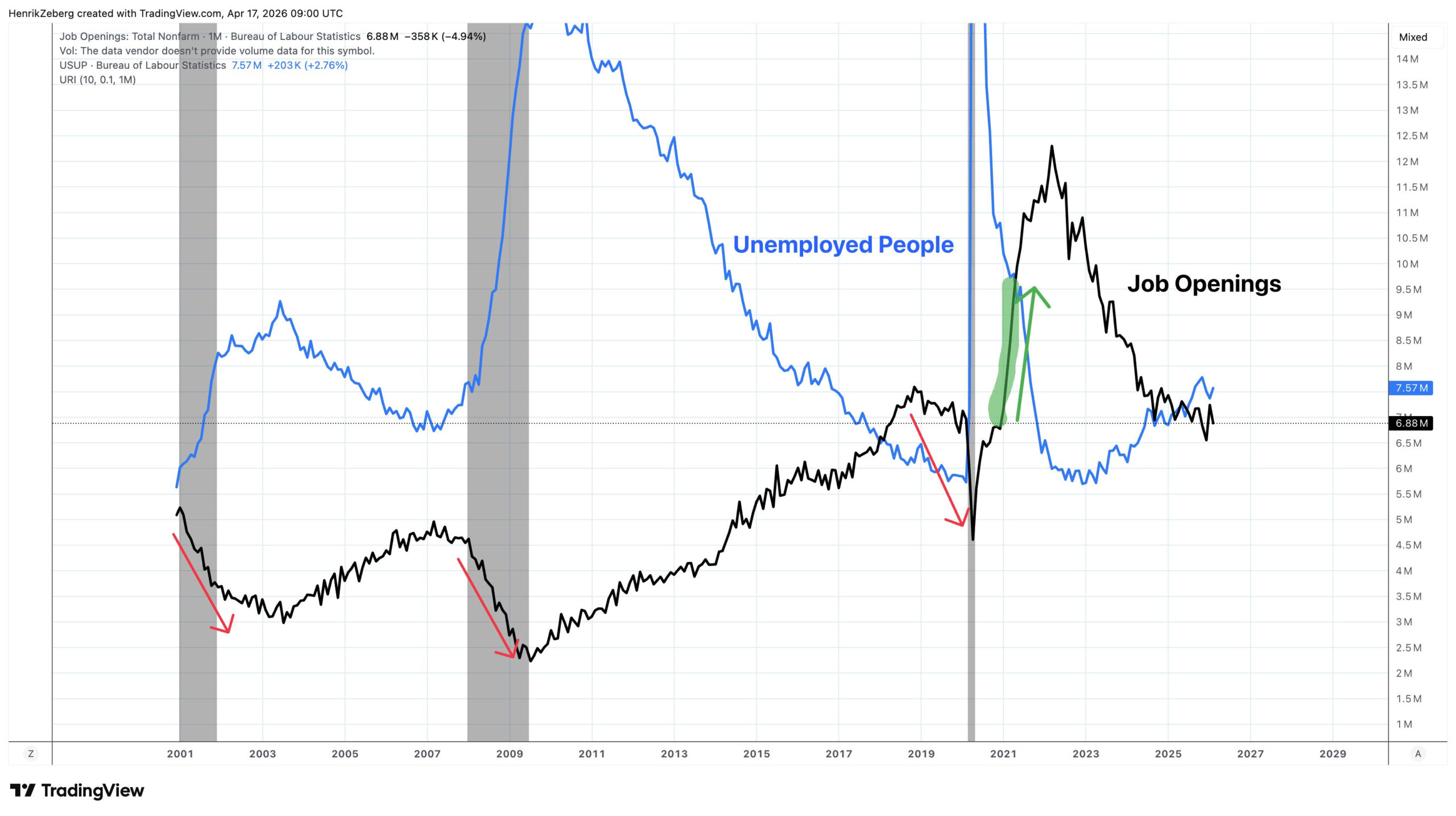

Về cơ bản, tăng trưởng GDP phụ thuộc vào khả năng tạo việc làm của nền kinh tế. Đó chính là thước đo tốc độ. Từ năm 2021 đến năm 2023, mọi chỉ số thị trường lao động đều cho thấy sự tăng tốc mạnh mẽ. Số lượng việc làm gấp bốn lần ngưỡng suy thoái. Thời gian làm việc giảm mạnh. Số đơn xin trợ cấp thất nghiệp ở mức thấp nhất. Số lượng việc làm trống đạt mức cao kỷ lục. Thị trường lao động đang thắt chặt đến mức chưa từng thấy trong thời hiện đại.

Và toàn bộ thời gian đó, ngành công nghiệp đã dành thời gian nhìn chằm chằm vào kim chỉ báo nhiên liệu. Nói cách khác: nhìn vào Jerome Powell. Nhìn vào các số liệu CPI. Nhìn vào biên bản cuộc họp của Fed. Mức tăng lãi suất tiếp theo sẽ là bao nhiêu điểm cơ bản. Các sự kiện. Các tiêu đề. Các câu chuyện. Ngôn ngữ của phân tích chu kỳ, được nói ra mà không hề đề cập đến chính chu kỳ đó.