Chuyên mục khác

PDR: chủ tịch bác bỏ động cơ cá nhân khi mua đỉnh và bán đáy cổ phiếu. Cổ đông tin hay không thì tùy!

-

Giao dịch cổ phiếu của Chủ tịch: Ông Nguyễn Văn Đạt bán hơn 88 triệu cổ phiếu PDR vào tháng 9/2025 với giá bình quân 23.992 đồng/cp, thu về khoảng 2.100 tỷ đồng, sau đó mua lại 3 triệu cổ phiếu ở vùng giá 15.000–15.800 đồng/cp vào tháng 4/2026, khẳng định mục tiêu hỗ trợ doanh nghiệp thay vì lợi ích cá nhân.

- Kết quả kinh doanh Q1/2026: MBS dự báo lợi nhuận sau thuế 650 tỷ đồng nhờ thương vụ thoái vốn dự án Thuận An 1 (dòng tiền ~1.900 tỷ đồng), nhưng thực tế tại ĐHĐCĐ, PDR chỉ ước đạt hơn 100 tỷ đồng, gấp đôi cùng kỳ nhưng thấp hơn nhiều dự báo.

-

Chiến lược 2026–2030: PDR đặt kế hoạch doanh thu 8.830 tỷ đồng, lợi nhuận sau thuế 868 tỷ đồng (+69%), tập trung bán lẻ tại các dự án trọng điểm (Bắc Hà Thanh, Thuận An), đồng thời tăng vốn gần 2.000 tỷ đồng qua phát hành cổ phiếu để thâu tóm “đất vàng” tại TP.HCM và Đà Nẵng, hướng tới vốn hóa 2,2 tỷ USD vào 2028.

Lý giải động cơ giao dịch “bán đỉnh, mua đáy” của Chủ tịch Hội đồng quản trị

Tại Đại hội đồng cổ đông thường niên 2026, ông Nguyễn Văn Đạt – Chủ tịch HĐQT Phát Đạt – đã có những phản hồi trực tiếp trước thắc mắc của cổ đông về việc ông bán ra 88 triệu cổ phiếu ở vùng giá cao nhưng chỉ mua lại 3 triệu cổ phiếu khi thị giá xuống thấp.

Cụ thể, vào tháng 9/2025, ông Đạt đã thực hiện bán thỏa thuận hơn 88 triệu cổ phiếu ở mức giá bình quân khoảng 23,992 đồng/cp, thu về ước tính hơn 2,100 tỷ đồng. Đến đầu tháng 4/2026, ông đã hoàn tất mua khớp lệnh lại 3 triệu cổ phiếu khi giá rớt sâu về vùng 15,000 – 15,800 đồng/cp.

Ông Đạt khẳng định các quyết định này hoàn toàn dựa trên mục tiêu tài chính nhằm hỗ trợ doanh nghiệp thay vì nhu cầu tiêu dùng cá nhân. Theo đó, việc bán ra ở vùng giá cao nhằm chủ động chuẩn bị nguồn lực tài chính, sẵn sàng “hy sinh lợi ích cá nhân” để hỗ trợ Phát Đạt trong những giai đoạn cần thiết.

Ngược lại, việc mua lại 3 triệu cổ phiếu gần đây được thực hiện khi ông thấy mức giá thị trường đã về vùng hợp lý và bản thân đang có sẵn tài chính.

Trước những quan ngại về yếu tố tư lợi, vị lãnh đạo này nhấn mạnh việc mua bán là một phần của cơ cấu tài sản cá nhân và khẳng định niềm tin dài hạn bằng kỳ vọng cổ phiếu có thể trở lại vùng giá 30,000 – 50,000 đồng/cp nếu các kế hoạch lớn của công ty được thực thi tốt.

Theo quan điểm của người viết, phát biểu trên nghe rất hợp lý, nhưng nhà đầu tư hãy nhìn vào thực tế ông Nguyễn Văn Đạt còn có các công ty khác trong hệ sinh thái của mình, ngoài PDR (Xem chi tiết bên dưới). Điều này dẫn tới những xung đột lợi ích. Liệu dòng tiền bán ra ở đỉnh sẽ đi vào PDR hay các công ty trong hệ sinh thái của riêng ông?

Bên cạnh vai trò là người sáng lập và Chủ tịch Hội đồng quản trị (HĐQT) của Công ty Cổ phần Phát triển Bất động sản Phát Đạt (PDR), ông Nguyễn Văn Đạt còn sở hữu và có mối liên hệ mật thiết với một hệ sinh thái các doanh nghiệp riêng biệt và gia đình. Dưới đây là các đơn vị chính:

1. Công ty TNHH Phát Đạt Holdings

Đây là công ty đầu tư cá nhân quan trọng nhất của ông Nguyễn Văn Đạt.

Vai trò: Ông Đạt là Chủ sở hữu kiêm Chủ tịch công ty này từ năm 2021.

Mối liên hệ với PDR: Phát Đạt Holdings là cổ đông lớn thứ hai tại PDR (sau cá nhân ông Đạt), nắm giữ khoảng 8.71% vốn điều lệ (tương ứng hơn 79 triệu cổ phiếu).

Dự án riêng: Công ty này đang sở hữu dự án Khu công nghiệp Bắc Phú Yên. Tại đại hội cổ đông năm 2026, ông Đạt đã khẳng định dự án này thuộc sở hữu cá nhân của ông thông qua Phát Đạt Holdings và hoàn toàn độc lập, không liên quan đến hoạt động của PDR.

2. Các doanh nghiệp trong hệ sinh thái gia đình (F2)

Hệ sinh thái của ông Đạt còn mở rộng qua các công ty do con cái ông quản lý, thường hoạt động trong các lĩnh vực bổ trợ như bất động sản phân khúc khác và dịch vụ lưu trú:

Filmore Real Estate Development (Công ty CP Phát triển Bất động sản Filmore): Do con trai cả của ông là Nguyễn Tấn Danh làm Chủ tịch HĐQT. Filmore tập trung vào phân khúc bất động sản cao cấp với các tiêu chuẩn công nghệ đột phá, điển hình là dự án The Filmore Da Nang.

AKYN Hospitality Group (Công ty CP Đầu tư và Quản lý Khách sạn AKYN): Do con gái ông là Nguyễn Thị Minh Thư làm Tổng Giám đốc (CEO). Đơn vị này chuyên về lĩnh vực khách sạn và nghỉ dưỡng cao cấp.

Công ty CP Đầu tư Thương mại Dịch vụ Mount A: Một doanh nghiệp do bà Nguyễn Thị Minh Thư sở hữu chi phối (90.5% vốn), nổi tiếng với đề xuất đầu tư khách sạn 5 sao tại khu vực hồ Xuân Hương (Đà Lạt).

Ước tính lợi nhuận quý 1 năm 2026 và thực tế của Phát Đạt

Kết quả kinh doanh quý 1 năm 2026 của Phát Đạt ghi nhận những diễn biến trái chiều giữa dự báo của các tổ chức tài chính và con số ước tính thực tế được công bố tại Đại hội đồng cổ đông.

Trước đó, Chứng khoán MBS đã đưa ra dự báo đầy lạc quan với mức lợi nhuận sau thuế của cổ đông công ty mẹ lên tới 650 tỷ đồng, tương ứng với mức tăng trưởng đột biến 1185% so với cùng kỳ năm 2025.

Cơ sở cho dự phóng này chủ yếu dựa trên việc ghi nhận thu nhập tài chính từ thương vụ thoái vốn 80% cổ phần tại dự án Thuận An 1 cho đối tác Mitsubishi Corporation, dự kiến mang về dòng tiền thực khoảng 1,900 tỷ đồng. MBS cho rằng khoản lợi nhuận này sẽ đóng góp tới 65% dự phóng lợi nhuận cả năm 2026 của doanh nghiệp.

Tuy nhiên, tại phiên họp Đại hội đồng cổ đông thường niên diễn ra vào tháng 4 năm 2026, Chủ tịch Hội đồng quản trị Nguyễn Văn Đạt đã thông tin con số lợi nhuận quý 1 ước tính đạt hơn 100 tỷ đồng.

Mặc dù thấp hơn đáng kể so với dự báo của MBS, mức lợi nhuận này vẫn ghi nhận sự tăng trưởng gấp đôi so với cùng kỳ năm trước. Sự chênh lệch giữa dự báo và thực tế thường xuất phát từ thời điểm hạch toán doanh thu và lợi nhuận của các thương vụ M&A lớn, vốn phụ thuộc chặt chẽ vào tiến độ hoàn tất các thủ tục pháp lý cuối cùng và chuyển giao quyền sở hữu.

Ban lãnh đạo Phát Đạt khẳng định nguồn thu chính trong quý 1 vẫn đến từ các hoạt động chuyển nhượng dự án, đặc biệt là thương vụ Thuận An 1, giúp doanh nghiệp có nguồn lực quan trọng để cơ cấu lại các khoản nợ vay và giảm bớt áp lực tài chính trong bối cảnh chi phí vốn tăng.

Nhìn sâu vào bản chất lợi nhuận, hoạt động kinh doanh cốt lõi từ việc bàn giao bất động sản trong quý 1 vẫn chưa thực sự bùng nổ do mặt bằng lãi suất cao làm kìm hãm thanh khoản chung của thị trường.

Dự án Bắc Hà Thanh tại Bình Định đã bắt đầu đóng góp doanh thu thông qua việc bàn giao một số sản phẩm đất nền giai đoạn 1, nhưng tỷ trọng chưa đủ lớn để thay thế hoàn toàn vai trò của thu nhập tài chính.

Điều này cho thấy trong ngắn hạn, kết quả kinh doanh của Phát Đạt vẫn phụ thuộc nhiều vào các thương vụ thoái vốn và chuyển nhượng cổ phần tại các dự án thứ cấp để nuôi dưỡng dòng tiền cho các dự án trọng điểm tại các khu vực đô thị lớn.

| Chỉ tiêu tài chính Q1/2026 | Dự báo MBS (27/3/2026) | Ước tính AGM (16/4/2026) | Biến động svck (%) |

| Lợi nhuận sau thuế (tỷ đồng) |

650 |

> 100 |

Tăng gấp đôi |

| Doanh thu tài chính chính |

Thuận An 1 |

Chuyển nhượng M&A |

N/A |

| Hoạt động cốt lõi |

Bàn giao Bắc Hà Thanh |

Đang đẩy mạnh bán hàng |

N/A |

| Dòng tiền từ thoái vốn (tỷ đồng) |

~ 1,900 |

Đã nhận từ Mitsubishi |

N/A |

Kế hoạch kinh doanh năm 2026 và tầm nhìn chiến lược giai đoạn 2026-2030

Năm 2026 đánh dấu một cột mốc quan trọng khi Phát Đạt chuyển mình từ trạng thái tái cấu trúc sang trạng thái triển khai xây dựng và bán hàng mạnh mẽ.

Hội đồng quản trị đã thông qua kế hoạch kinh doanh đầy tham vọng với tổng doanh thu dự kiến đạt 8,830 tỷ đồng, bao gồm cả doanh thu tài chính và doanh thu từ chuyển nhượng bất động sản.

Con số này gấp gần 3 lần so với thực hiện năm 2025, cho thấy kỳ vọng bứt phá rất lớn của doanh nghiệp. Lợi nhuận sau thuế mục tiêu được đặt ở mức 868 tỷ đồng, tăng trưởng 69% so với kết quả năm 2025. Đây là một kế hoạch có tính toán kỹ lưỡng dựa trên danh mục 6 dự án trọng điểm đã hoàn thiện pháp lý và sẵn sàng đưa ra thị trường.

Chiến lược của Phát Đạt trong năm 2026 được gọi là “Năm của bán lẻ“, khi doanh nghiệp chủ trương đẩy mạnh hoạt động bán hàng trực tiếp đến khách hàng thay vì chỉ tập trung vào các thương vụ bán buôn hay chuyển nhượng dự án quy mô lớn như giai đoạn trước.

Trọng tâm triển khai sẽ tập trung vào các dự án có khả năng tạo dòng tiền nhanh và có vị trí đắc địa tại TPHCM, Bình Dương và Đà Nẵng. Trong dài hạn, giai đoạn 2026-2030, Phát Đạt đặt mục tiêu đạt tổng doanh thu tích lũy 44,848 tỷ đồng và lợi nhuận sau thuế tích lũy 11,812 tỷ đồng, hướng tới mức vốn hóa thị trường đạt 2.2 tỷ USD vào năm 2028.

Tuy nhiên, các CTCK vẫn đưa ra những dự phóng có sự khác biệt nhất định so với kế hoạch của doanh nghiệp. Chứng khoán MBS dự báo lợi nhuận sau thuế năm 2026 của Phát Đạt có thể đạt tới 1,005 tỷ đồng, chủ yếu nhờ đóng góp lớn từ lợi nhuận tài chính của thương vụ Thuận An 1 và các hoạt động cung cấp dịch vụ.

Trong khi đó, lưu ý rằng năm 2027 mới là thời điểm lợi nhuận từ hoạt động kinh doanh cốt lõi (chuyển nhượng bất động sản) thực sự đóng vai trò dẫn dắt khi các dự án lớn bắt đầu đi vào giai đoạn bàn giao tập trung. .

| Chỉ tiêu kế hoạch 2026 | Mục tiêu của PDR | Dự báo của MBS | Đánh giá xu hướng |

| Tổng doanh thu (tỷ đồng) |

8,830 |

1,422 (Doanh thu thuần) |

Tăng trưởng mạnh từ M&A |

| Lợi nhuận sau thuế (tỷ đồng) |

868 |

1,005 |

Khả thi nhờ thu nhập tài chính |

| Tăng trưởng LNST (%) |

+69% |

+95% |

Phục hồi từ nền thấp 2025 |

| Số lượng dự án trọng điểm |

6 dự án |

Tập trung Bắc Hà Thanh, Thuận An | Đẩy mạnh pháp lý vùng ven |

| Mục tiêu vốn hóa 2028 |

2.2 tỷ USD |

N/A | Tầm nhìn đầy tham vọng |

Chiến lược tăng vốn và phương án chào bán cổ phiếu cho cổ đông hiện hữu

Để đáp ứng nhu cầu vốn lưu động và đầu tư vào các dự án quy mô lớn, Phát Đạt đã trình và thông qua phương án phát hành thêm cổ phiếu cho cổ đông hiện hữu tại Đại hội đồng cổ đông năm 2026.

Theo đó, doanh nghiệp dự kiến chào bán tối đa gần 200 triệu cổ phiếu với tỷ lệ thực hiện quyền 5:1, tương ứng mỗi cổ đông sở hữu 5 cổ phiếu sẽ có quyền mua 1 cổ phiếu mới. Giá chào bán được ấn định ở mức 10,000 đồng/cổ phiếu, thấp hơn so với giá thị trường đang dao động xung quanh ngưỡng 15,000 – 16,500 đồng. Tổng giá trị vốn huy động dự kiến từ đợt phát hành này đạt gần 2,000 tỷ đồng.

Nguồn vốn huy động được ban lãnh đạo Phát Đạt phân bổ một cách cụ thể vào các hoạt động mang tính chiến lược. Khoảng 1,550 tỷ đồng sẽ được dùng để đầu tư trực tiếp vào các dự án trọng điểm nhằm đẩy nhanh tiến độ thi công và hoàn thiện pháp lý. Đặc biệt, doanh nghiệp dự kiến chi 300 tỷ đồng để thực hiện các thương vụ M&A, bao gồm việc mua lại cổ phần để nắm quyền chi phối dự án 239 Cách Mạng Tháng Tám tại trung tâm TPHCM và rót vốn thâu tóm dự án Han Riverside tại Đà Nẵng. Phần vốn còn lại gần 146 tỷ đồng sẽ được bổ sung vào vốn lưu động để phục vụ các hoạt động quản trị và vận hành thường xuyên của doanh nghiệp.

Ngoài phương án chào bán cho cổ đông hiện hữu, Phát Đạt cũng thông qua kế hoạch phát hành thêm cổ phiếu để trả cổ tức năm 2025 với tỷ lệ 10%, tương ứng phát hành tối đa gần 120 triệu cổ phiếu. Việc tăng vốn điều lệ thông qua cả hai hình thức này giúp Phát Đạt củng cố nền tảng tài chính, giảm hệ số nợ trên vốn chủ sở hữu và tăng cường năng lực triển khai các dự án có quy mô đầu tư lớn. Chủ tịch Nguyễn Văn Đạt khẳng định việc huy động vốn từ cổ đông là cần thiết trong bối cảnh các nguồn vốn tín dụng ngân hàng đang bị thắt chặt và lãi suất có xu hướng tăng cao, đảm bảo doanh nghiệp luôn có sẵn nguồn lực tài chính để nắm bắt các cơ hội thâu tóm quỹ đất giá rẻ.

| Chi tiết phương án phát hành 2026 | Thông số thực hiện | Mục đích sử dụng chính |

| Số lượng cổ phiếu chào bán |

~ 199.6 triệu CP |

Đầu tư dự án và M&A |

| Tỷ lệ thực hiện quyền mua |

5:1 |

Huy động vốn từ cổ đông |

| Giá chào bán dự kiến |

10,000 đồng/CP |

Bổ sung nguồn lực tài chính |

| Tổng vốn huy động dự kiến |

~ 1,996 tỷ đồng |

Đầu tư trọng điểm HCMC & Đà Nẵng |

| Phát hành trả cổ tức |

Tỷ lệ 10% |

Tăng vốn điều lệ, giữ lại lợi nhuận |

| Thời gian thực hiện | Dự kiến trong năm 2026 | Ngay sau khi được UBCKNN chấp thuận |

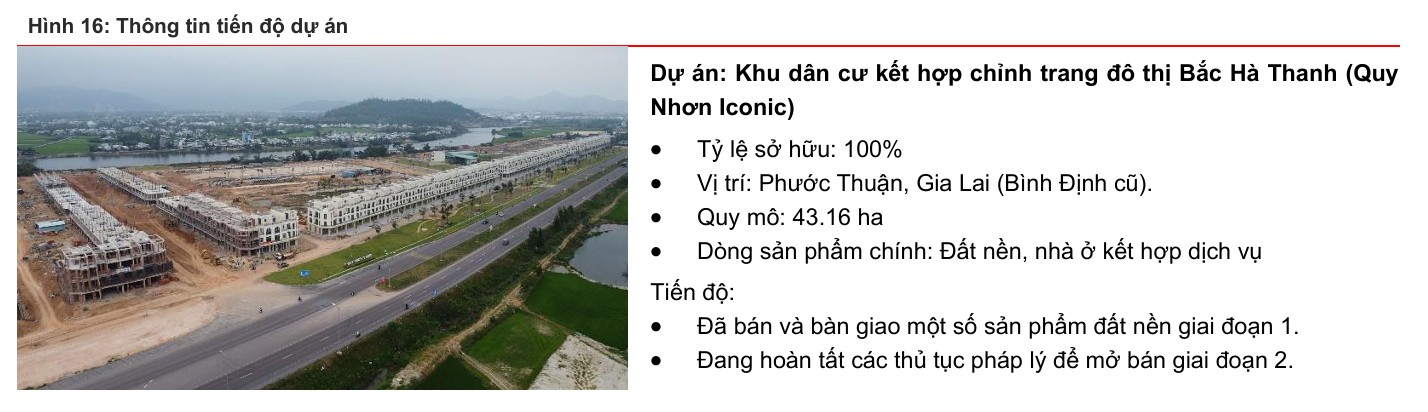

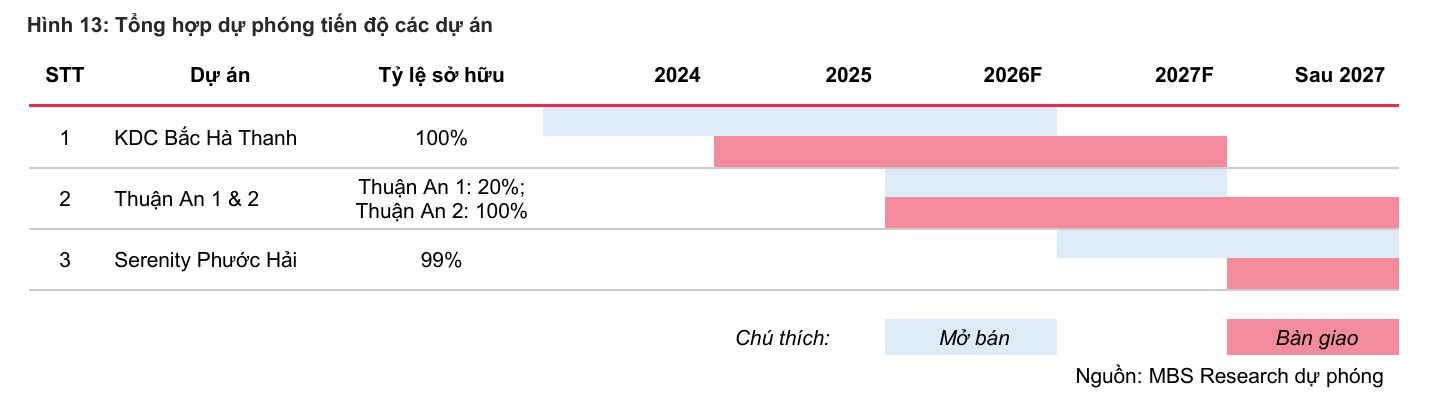

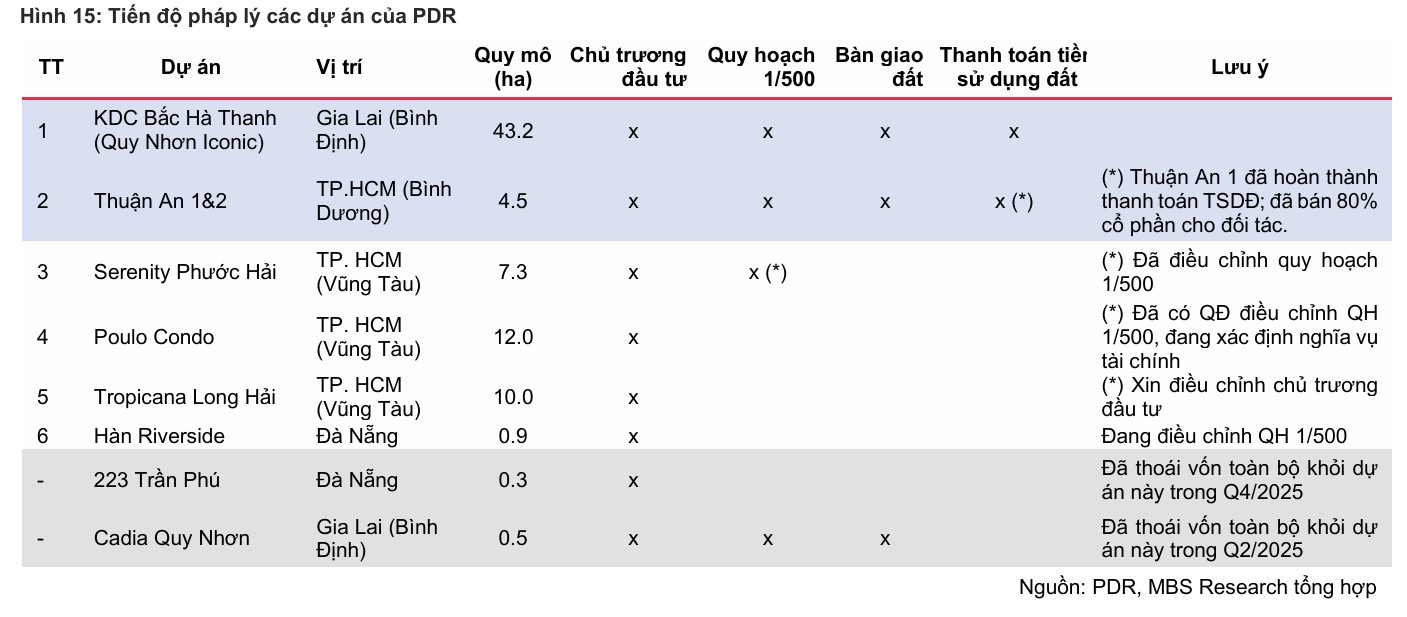

Dự án Khu đô thị Bắc Hà Thanh: Động lực doanh thu cốt lõi tại Bình Định

Dự án Khu dân cư kết hợp chỉnh trang đô thị Bắc Hà Thanh (Iconic Quy Nhơn) tại huyện Tuy Phước, Bình Định, hiện đang giữ vai trò là “con gà đẻ trứng vàng” cho hoạt động kinh doanh cốt lõi của Phát Đạt trong giai đoạn 2025-2026.

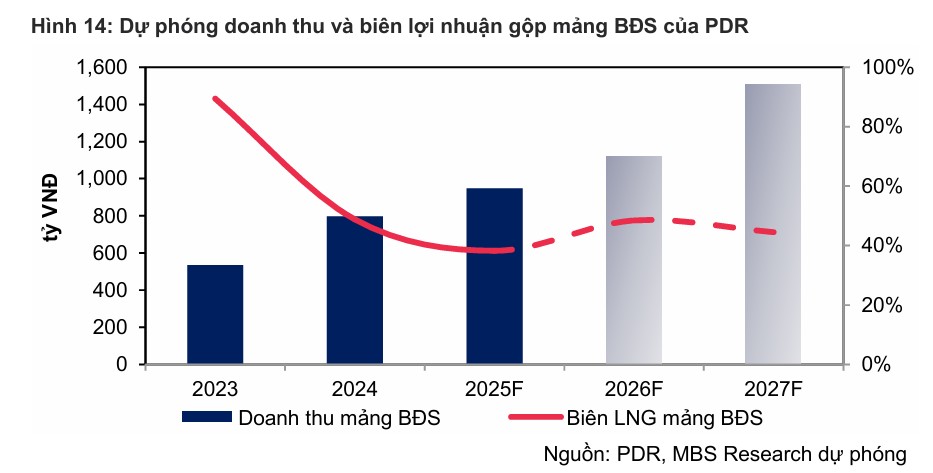

Với quy mô hơn 43 ha, dự án cung cấp ra thị trường khoảng 1,400 sản phẩm đa dạng bao gồm đất nền, nhà phố và shophouse. Bắc Hà Thanh dự kiến sẽ đóng góp tới 80% doanh thu hợp nhất của Phát Đạt trong hai năm này, thay thế cho các thương vụ thoái vốn dự án thứ cấp trước đây để trở thành nguồn lợi nhuận chính.

Về tiến độ triển khai, Phát Đạt đã hoàn tất việc mở bán giai đoạn 1 với gần 600 sản phẩm trong năm 2024 và đang tiến hành bàn giao đất cho khách hàng. Trong năm 2026, doanh nghiệp đặt kế hoạch tiếp tục mở bán phần còn lại của dự án và bàn giao khoảng 400 căn nhà phố, shophouse để ghi nhận doanh thu.

Việc giá trị hàng tồn kho tại dự án này giảm từ 1,694 tỷ đồng xuống còn 1,439 tỷ đồng là minh chứng rõ nét cho việc sản phẩm đang được tiêu thụ và hạch toán dần vào kết quả kinh doanh. Với pháp lý đã hoàn thiện, bao gồm quy hoạch 1/500 và đã nộp tiền sử dụng đất, Bắc Hà Thanh được coi là dự án có tính an toàn cao nhất trong danh mục của Phát Đạt hiện nay.

Tuy nhiên, Chứng khoán MBS cũng lưu ý về những rủi ro nhất định liên quan đến tiến độ bàn giao do ảnh hưởng của môi trường lãi suất cao. Mặc dù nhu cầu nhà ở thực tại khu vực Bình Định vẫn duy trì ổn định, nhưng khả năng tiếp cận vốn vay của người mua nhà bị hạn chế có thể làm chậm tốc độ thu tiền tại dự án.

Do đó, Phát Đạt đang áp dụng các chính sách bán hàng linh hoạt, tập trung vào đối tượng khách hàng có sẵn nguồn lực tài chính hoặc cung cấp các gói hỗ trợ lãi suất để đảm bảo tiến độ dòng tiền cho tập đoàn. Sự thành công của Bắc Hà Thanh sẽ là thước đo quan trọng cho năng lực triển khai dự án thực tế của Phát Đạt sau giai đoạn dài tập trung vào tái cấu trúc tài chính.

| Thông số dự án Bắc Hà Thanh | Chi tiết kỹ thuật | Tình trạng năm 2026 |

| Vị trí dự án |

Tuy Phước, Bình Định |

Đang bàn giao & mở bán GĐ 2 |

| Quy mô diện tích |

43.16 ha |

Đã nộp tiền sử dụng đất |

| Tổng số lượng sản phẩm |

~ 1,400 căn |

Gồm đất nền, nhà phố, shophouse |

| Đóng góp doanh thu dự kiến |

80% doanh thu hợp nhất |

Nguồn thu chủ lực 2025-2026 |

| Giá trị hàng tồn kho |

1,439 tỷ đồng |

Giảm so với đầu năm 2025 |

| Sản phẩm bàn giao 2026 |

Dự kiến 400 căn |

Tập trung nhà ở kết hợp dịch vụ |

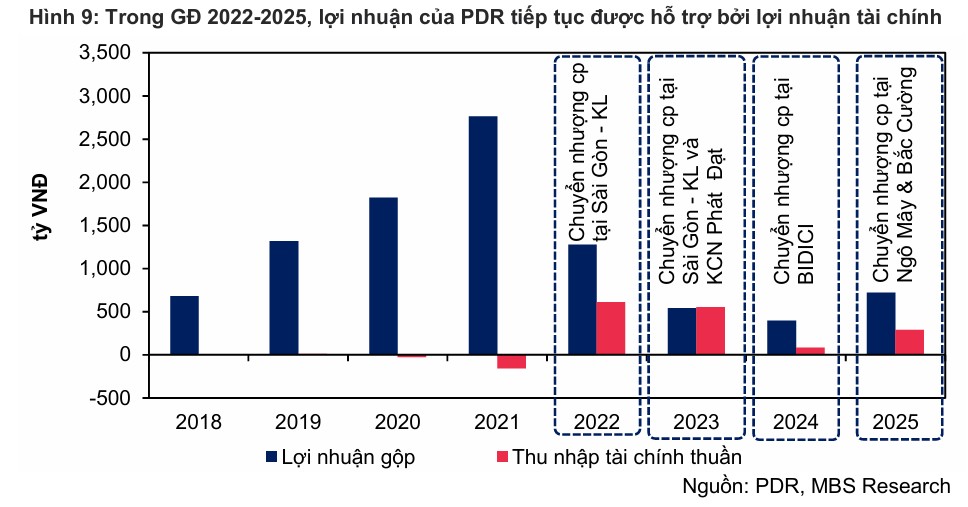

PDR: Lợi nhuận 2025 tăng đột biến nhờ khoản tài chính 2,000 tỷ đồng, nhưng hoạt động cốt lõi vẫn yếu

Dự án Thuận An 1 & 2: Điểm sáng từ thương vụ M&A với Mitsubishi Corporation

Tổ hợp dự án nhà ở phức hợp cao tầng Thuận An 1 và Thuận An 2 (Binh Duong Tower) tại Bình Dương là dự án có quy mô lớn bậc nhất trong danh mục của Phát Đạt, với tổng diện tích 4.46 ha và kế hoạch phát triển khoảng 6,000 căn hộ.

Đây là dự án tiêu biểu cho chiến lược “hợp tác với những người khổng lồ” mà Phát Đạt đang theo đuổi. Trong quý 1 năm 2026, doanh nghiệp đã hoàn tất thương vụ chuyển nhượng 80% cổ phần tại Thuận An 1 cho đối tác Nhật Bản – tập đoàn Mitsubishi Corporation, qua đó hạ tỷ lệ sở hữu xuống còn 19.99%. Thương vụ này giúp Phát Đạt nhận về dòng tiền thực hơn 1,900 tỷ đồng, tạo ra một đệm vốn vững chắc để triển khai các dự án khác.

Việc bắt tay với Mitsubishi Corporation không chỉ mang lại dòng tiền ngay lập tức mà còn đảm bảo chất lượng phát triển dự án đạt tiêu chuẩn quốc tế, giúp tăng khả năng hấp thụ của sản phẩm khi đưa ra thị trường.

Thuận An 1 đã hoàn thành việc nộp tiền sử dụng đất và đang trong quá trình thi công móng cọc. Trong khi đó, tại Thuận An 2 (quy mô 2.65 ha), Phát Đạt vẫn nắm giữ 99.9% tỷ lệ sở hữu và đang xem xét các phương án tiếp tục bán bớt cổ phần cho đối tác ngoại để tối ưu hóa nguồn vốn đầu tư. Chiến lược này cho phép doanh nghiệp chia sẻ rủi ro và tận dụng nguồn vốn giá rẻ từ nước ngoài trong bối cảnh lãi suất nội địa vẫn ở mức cao.

Theo dự báo của MBS, lợi nhuận tài chính trước thuế từ riêng thương vụ Thuận An 1 ước tính đạt khoảng 800 tỷ đồng, sẽ được ghi nhận chủ yếu trong kết quả kinh doanh quý 1 năm 2026. Khoản lợi nhuận này đóng vai trò quyết định giúp Phát Đạt hoàn thành kế hoạch lợi nhuận năm dù hoạt động bàn giao bất động sản cốt lõi có thể gặp khó khăn do thanh khoản thị trường chung.

Tuy nhiên, sau khi thoái phần lớn vốn, doanh thu từ Thuận An 1 sẽ không còn được hợp nhất trực tiếp vào báo cáo của PDR mà sẽ được ghi nhận thông qua lợi nhuận từ công ty liên doanh liên kết trong các năm tiếp theo.

| Thông tin dự án Thuận An | Thuận An 1 (Bình Dương) | Thuận An 2 (Bình Dương) |

| Quy mô diện tích |

1.81 ha |

2.65 ha |

| Tỷ lệ sở hữu PDR |

19.99% |

99.9% |

| Đối tác hợp tác |

Mitsubishi Corporation (Nhật Bản) |

Đang tìm kiếm đối tác |

| Dòng tiền thu về |

1,900 tỷ đồng |

Kỳ vọng thu hút vốn ngoại |

| Lợi nhuận tài chính dự kiến |

~ 800 tỷ đồng (trước thuế) |

n.a |

| Loại hình sản phẩm | Căn hộ chung cư cao cấp | Căn hộ & Nhà phố liền kề |

Thâu tóm dự án 239 Cách Mạng Tháng Tám và Han Riverside: Chiến lược thâu tóm “đất vàng”

Trong nỗ lực gia tăng quỹ đất tại các vị trí đắc địa nhất, Phát Đạt đã công bố kế hoạch đầu tư trọng điểm vào hai dự án mang tính biểu tượng tại TPHCM và Đà Nẵng. Tại TPHCM, dự án 239 Cách Mạng Tháng Tám (Phường Bàn Cờ, Quận 3) có diện tích khoảng 0.3 ha nhưng sở hữu vị trí cực kỳ hiếm có tại trung tâm thành phố.

Phát Đạt dự kiến chi 300 tỷ đồng để mua lại 50% cổ phần của Công ty AKYN từ đối tác Đại Quang Minh để trực tiếp điều hành dự án này. Đây là dự án cải tạo chung cư cũ với tổng mức đầu tư dự kiến lên tới 5,500 tỷ đồng, dự kiến sẽ khởi công trong năm 2026 và bắt đầu mở bán vào cuối năm.

Tại Đà Nẵng, dự án Han Riverside (hay còn gọi là Đà Nẵng Centre Point) tọa lạc tại vị trí “vàng” bên bờ sông Hàn, ngay chân cầu Thuận Phước. Dự án có diện tích hơn 8,800 m2 với tổng vốn đầu tư hơn 2,500 tỷ đồng. Phát Đạt dự kiến chi khoảng 921 tỷ đồng từ nguồn vốn huy động được để mua lại 99% cổ phần của doanh nghiệp sở hữu dự án này từ ông Võ Ngọc Châu. Sau nhiều năm bỏ hoang, việc Phát Đạt thâu tóm và tái khởi động Han Riverside được kỳ vọng sẽ tạo ra một cú hích lớn cho phân khúc căn hộ du lịch và văn phòng cao cấp tại thành phố Đà Nẵng.

Chiến lược thâu tóm các quỹ đất trung tâm thông qua hình thức M&A giúp Phát Đạt rút ngắn thời gian chuẩn bị dự án và tận dụng được các quỹ đất đã có nền tảng pháp lý cơ bản. Ban lãnh đạo doanh nghiệp xác định đây là các dự án sẽ mang lại nguồn thu lớn và ổn định cho giai đoạn 2026-2030, giúp đa dạng hóa danh mục tài sản từ đất nền vùng ven sang căn hộ hạng sang tại đô thị lõi. Mặc dù chi phí vốn để sở hữu các dự án này rất cao, nhưng tính thanh khoản của “đất vàng” luôn được đảm bảo ngay cả trong những giai đoạn thị trường khó khăn nhất.

| Đặc điểm dự án “Đất vàng” | 239 Cách Mạng Tháng Tám | Han Riverside (Đà Nẵng) |

| Địa điểm |

Quận 3, TPHCM |

Quận Hải Châu, Đà Nẵng |

| Quy mô đầu tư |

5,500 tỷ đồng |

2,500 tỷ đồng |

| Giá trị thương vụ M&A |

300 tỷ đồng (50% AKYN) |

921 tỷ đồng (99% CP) |

| Loại hình phát triển | Căn hộ cao cấp, Trung tâm TM | Căn hộ du lịch, Văn phòng |

| Kế hoạch 2026 |

Khởi công & Mở bán |

Tái khởi động xây dựng |

| Tầm nhìn doanh thu |

Giai đoạn 2026-2030 |

Giai đoạn phục hồi du lịch |

Sức khỏe tài chính và cấu trúc nợ vay của Phát Đạt năm 2026

Bảng cân đối kế toán của Phát Đạt trong năm 2026 cho thấy những nỗ lực đáng kể trong việc tái cấu trúc tài chính, nhưng cũng bộc lộ những áp lực nhất định từ việc thâm dụng vốn cho các dự án lớn.

Tổng nợ phải trả tính đến thời điểm báo cáo đạt 12,693 tỷ đồng, ghi nhận mức tăng 10.5% so với đầu năm. Trong đó, nợ vay ngắn hạn tăng mạnh tới 78.5% lên mức 1,455 tỷ đồng, và vay dài hạn cũng tăng 70% đạt 3,889 tỷ đồng. Sự gia tăng nợ vay này chủ yếu để phục vụ cho việc thanh toán tiền sử dụng đất và chi phí thi công tại các dự án trọng điểm như Bắc Hà Thanh và Thuận An.

Tuy nhiên, cấu trúc vốn của doanh nghiệp đang có sự cải thiện nhờ các đợt phát hành tăng vốn và dòng tiền từ thoái vốn dự án. Chứng khoán MBS dự phóng tỷ lệ tổng nợ vay trên vốn chủ sở hữu (D/E) của PDR sẽ giảm dần từ mức 45% năm 2025 xuống còn 32% vào cuối năm 2026, và tiếp tục giảm xuống 23% vào năm 2027. Đặc biệt, nợ vay ròng trên vốn chủ sở hữu dự kiến sẽ chuyển sang mức âm (-1%) vào cuối năm 2026, cho thấy doanh nghiệp sẽ sở hữu một lượng tiền mặt và tiền gửi dồi dào sau khi hoàn tất đợt chào bán cổ phiếu và nhận tiền từ Mitsubishi Corporation.

Dòng tiền từ hoạt động kinh doanh (CFO) được kỳ vọng sẽ chuyển biến tích cực từ mức âm trong năm 2024-2025 sang mức dương lớn lên tới hơn 5,000 tỷ đồng vào năm 2026 nhờ việc thu tiền từ bán sản phẩm tại Bắc Hà Thanh và các thương vụ M&A.

Khả năng thanh toán lãi vay (Interest Coverage Ratio) dự kiến sẽ cải thiện đáng kể từ 1.3 lần lên 1.9 lần, giúp doanh nghiệp an toàn hơn trước các biến động của lãi suất thị trường. Việc duy trì một cấu trúc tài chính lành mạnh là điều kiện tiên quyết để Phát Đạt thực hiện tham vọng vốn hóa 2.2 tỷ USD vào năm 2028.

| Chỉ số tài chính dự phóng | 31/12/2025 | 31/12/2026F | 31/12/2027F |

| Vốn chủ sở hữu (tỷ đồng) |

12,373 |

13,358 |

14,215 |

| Tổng nợ vay (tỷ đồng) |

5,544 |

4,303 |

3,257 |

| Hệ số Nợ vay / VCSH |

45% |

32% |

23% |

| Tiền và tương đương tiền |

376 |

4,434 |

6,007 |

| Lợi nhuận sau thuế (tỷ đồng) |

515 |

1,005 |

874 |

| ROAE (%) |

4.1% |

7.5% |

6.1% |

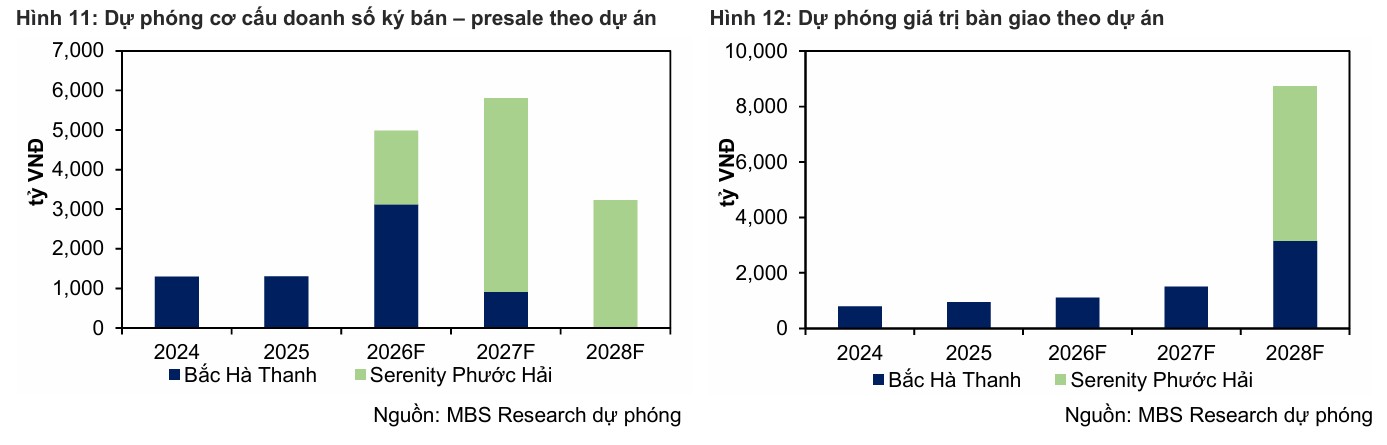

Triển vọng dự án Serenity Phước Hải và Poulo Condor: Tầm nhìn nghỉ dưỡng dài hạn

Bên cạnh phân khúc nhà ở đô thị, Phát Đạt vẫn kiên định với mảng bất động sản nghỉ dưỡng cao cấp thông qua hai dự án “đinh” là Serenity Phước Hải và Poulo Condor. Dự án Serenity Phước Hải tại Bà Rịa – Vũng Tàu có quy mô 7.3 ha đã đạt được bước tiến quan trọng khi nhận được phê duyệt điều chỉnh quy hoạch chi tiết 1/500 vào quý 1 năm 2026.

Ngay sau đó, PDR đã thông qua chủ trương tăng vốn góp thêm 982 tỷ đồng vào đơn vị triển khai dự án là Công ty Đầu tư Serenity để sẵn sàng nguồn lực thi công. Mặc dù MBS dự báo dự án này chưa thể bàn giao trong năm 2026 do thị trường nghỉ dưỡng phục hồi chậm, nhưng đây vẫn là dự án trọng tâm của chu kỳ 2026-2030.

Tại Côn Đảo, dự án Khu du lịch Poulo Condor quy mô 12 ha cũng đang trong quá trình hoàn thiện các thủ tục xác định nghĩa vụ tài chính sau khi có quyết định điều chỉnh quy hoạch 1/500. Đây là quỹ đất hiếm hoi tại Côn Đảo được cấp phép phát triển tổ hợp nghỉ dưỡng đẳng cấp, hứa hẹn mang lại giá trị gia tăng rất lớn cho Phát Đạt khi hạ tầng giao thông kết nối đến đảo được cải thiện. Các dự án này đóng vai trò là “của để dành” chiến lược, giúp doanh nghiệp đa dạng hóa nguồn thu và khẳng định vị thế trong phân khúc bất động sản hạng sang.

Chúng tôi lưu ý rằng việc tập trung quá nhiều vốn vào mảng nghỉ dưỡng trong bối cảnh lãi suất cao và dòng vốn du lịch quốc tế chưa phục hồi hoàn toàn có thể gây ra rủi ro chôn vốn. Phát Đạt đang rất thận trọng trong việc phân bổ dòng tiền, ưu tiên hoàn thiện pháp lý và xây dựng hạ tầng cơ bản thay vì ồ ạt thi công. Chiến lược “đợi sóng” này giúp doanh nghiệp tối ưu hóa chi phí và sẵn sàng bùng nổ khi thị trường du lịch nghỉ dưỡng bước vào chu kỳ tăng trưởng mới từ sau năm 2027.

| Dự án nghỉ dưỡng chiến lược | Serenity Phước Hải | Poulo Condor (Côn Đảo) |

| Quy mô dự án |

7.3 ha |

12.0 ha |

| Trạng thái pháp lý |

Đã duyệt QH 1/500 |

Đang xác định nghĩa vụ tài chính |

| Vốn góp bổ sung 2026 |

982 tỷ đồng |

Đang chuẩn bị nguồn vốn |

| Tầm nhìn bàn giao |

Giai đoạn 2027-2030 |

Sau năm 2027 |

| Định giá tài sản (NPV) |

3,954 tỷ đồng |

2,114 tỷ đồng |

Rủi ro và các yếu tố kìm hãm đà tăng trưởng của PDR năm 2026

Bên cạnh những triển vọng tích cực, Phát Đạt vẫn đối mặt với hệ thống rủi ro đa tầng có thể ảnh hưởng đến khả năng hoàn thành kế hoạch kinh doanh.

Rủi ro trọng yếu nhất là sự biến động của lãi suất cho vay mua nhà, hiện đang neo ở mức rất cao (10% – 14%), làm suy yếu đáng kể nhu cầu thực tế và khả năng thanh khoản của các sản phẩm bất động sản đô thị. Nếu lãi suất không hạ nhiệt nhanh như dự kiến, tốc độ bán hàng tại dự án chủ lực Bắc Hà Thanh có thể chậm lại, dẫn đến sự đình trệ trong việc thu hồi vốn và hạch toán lợi nhuận.

Thứ hai là rủi ro về tiến độ pháp lý. Mặc dù Chính phủ đã có nhiều nỗ lực tháo gỡ khó khăn, nhưng việc triển khai các dự án mới như 239 CMT8 hay Han Riverside vẫn phụ thuộc vào tốc độ phê duyệt của các cơ quan quản lý địa phương. Điển hình như dự án Serenity Phước Hải hay Poulo Condor đều mất nhiều thời gian để điều chỉnh quy hoạch chi tiết. Bất kỳ sự chậm trễ nào trong khâu pháp lý cũng sẽ làm tăng chi phí vốn và chi phí cơ hội cho doanh nghiệp. Ngoài ra, việc dừng thực hiện các dự án BT như dự án Cổ Đại (Quận 9) do thay đổi quy định pháp luật cũng cho thấy sự không chắc chắn của các mô hình hợp tác công tư truyền thống.

Cuối cùng là áp lực từ việc pha loãng cổ phiếu. Việc phát hành thêm cổ phiếu với tỷ lệ 5:1 ở mức giá thấp (10,000 đồng/CP) tuy giúp doanh nghiệp có dòng tiền “tươi” nhưng sẽ gây áp lực lên chỉ số EPS (thu nhập trên mỗi cổ phiếu) và giá trị sổ sách trong ngắn hạn. Nhà đầu tư cần cân nhắc kỹ giữa tiềm năng tăng trưởng từ việc sử dụng vốn huy động để thâu tóm “đất vàng” và rủi ro pha loãng tài sản khi quy mô vốn điều lệ tăng nhanh. Sự bền vững của kết quả kinh doanh quý 1 chỉ đạt 100 tỷ đồng (thấp hơn nhiều so với dự báo 650 tỷ) cũng là một lời cảnh báo về việc lợi nhuận của PDR vẫn còn biến động lớn và phụ thuộc nhiều vào các yếu tố ngoại cảnh thay vì hoạt động kinh doanh ổn định.

Khuyến nghị đầu tư ở mức theo dõi

Công ty Cổ phần Phát triển Bất động sản Phát Đạt (PDR) đang thực hiện một hành trình tái cấu trúc đầy quyết liệt để bước vào chu kỳ tăng trưởng mới 2026-2030. Với kế hoạch doanh thu 8,830 tỷ đồng và lợi nhuận 868 tỷ đồng cho năm 2026, doanh nghiệp đang đặt cược lớn vào nguồn thu từ M&A dự án Thuận An và việc bàn giao dự án Bắc Hà Thanh. Việc thâu tóm các quỹ đất trung tâm tại TPHCM và Đà Nẵng thông qua đợt tăng vốn 2,000 tỷ đồng là một bước đi chiến lược nhằm chuyển dịch danh mục tài sản sang những khu vực có giá trị sử dụng và thanh khoản cao nhất.

Tuy nhiên, trong ngắn hạn, hoạt động kinh doanh cốt lõi của PDR vẫn còn đối mặt với nhiều mây mù khi mặt bằng lãi suất chưa thực sự hạ nhiệt và các dự án lớn tại Bình Dương đã chuyển giao phần lớn cho đối tác Nhật.

Con số lợi nhuận quý 1 ước đạt 100 tỷ đồng (thấp hơn nhiều so với kỳ vọng của giới phân tích) cho thấy doanh nghiệp vẫn cần thời gian để dòng tiền từ hoạt động bán lẻ bất động sản thực sự ổn định. MBS khuyến nghị nhà đầu tư nên giữ thái độ “Chờ mua” và theo dõi sát sao mức độ bền vững của kết quả kinh doanh trong các quý tiếp theo, cũng như tiến độ thực hiện các thương vụ M&A trọng điểm.

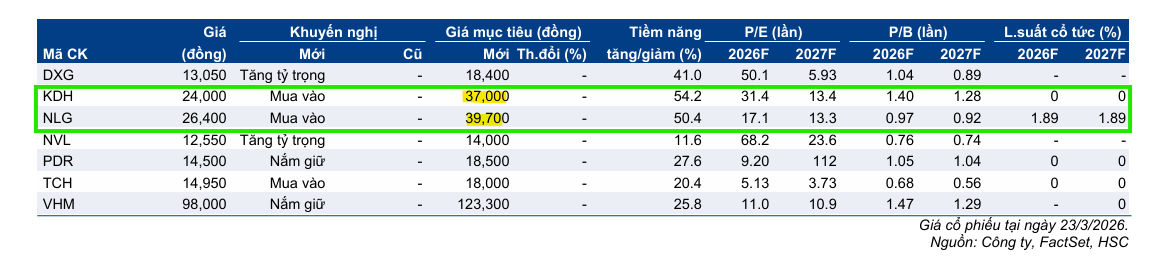

Về mặt định giá, giá mục tiêu cho PDR dao động từ 14,500 đồng (HSC) đến 20,400 đồng (MBS), mang lại tiềm năng tăng giá hấp dẫn từ 27% – 33% so với thị giá hiện tại. Với chỉ số P/B dự phóng ở mức 1.1x, PDR đang được giao dịch ở vùng giá khá an toàn cho một doanh nghiệp sở hữu rổ hàng hóa trị giá hơn 35,000 tỷ đồng và đang có sự cải thiện mạnh mẽ về cấu trúc tài chính.

| Tổ chức đánh giá | Khuyến nghị | Giá mục tiêu (VND) | Tiềm năng tăng giá (%) |

| Chứng khoán MBS (27.3.2026) |

KHẢ QUAN |

20,400 |

32.9% |

| Chứng khoán HSC (23.3.2026) |

NẮM GIỮ |

14,500 |

|

| Trung bình thị trường | CHỜ MUA | ~ 19,450 | ~ 30.0% |

| Giá trị sổ sách (BVPS) | N/A |

13,387 |

N/A |

| P/E dự phóng 2026 | N/A |

15.2 |

N/A |