Phân tích Doanh Nghiệp

TV2: kho thóc từ khoản người mua trả tiền trước 2,300 tỷ giúp lợi nhuận quý 1 tăng mạnh

-

TV2 sở hữu nội lực tài chính mạnh với lượng tiền gửi đạt 2,300 tỷ đồng, trong đó 2,200 tỷ đồng là khoản người mua trả trước, giúp công ty tận dụng nguồn vốn rẻ và đóng góp tới 40% lợi nhuận ròng từ thu nhập tài chính.

- Doanh nghiệp giữ vị thế đầu ngành trong tư vấn thiết kế và EPC cho các dự án điện trọng điểm, hưởng lợi trực tiếp từ Quy hoạch điện VIII với tổng vốn đầu tư truyền tải dự kiến 18.1 tỷ USD, đồng thời có danh mục dự án gối đầu lớn giai đoạn 2026–2028 (Ô Môn 4, điện sinh khối, điện gió, LNG, điện hạt nhân).

-

Triển vọng 2026 bùng nổ: doanh thu thuần dự kiến 3,642 tỷ đồng (+173% YoY), lợi nhuận sau thuế 345 tỷ đồng (gấp 3.6 lần năm 2025), EPS forward 5,267 đồng/cp, P/E forward chỉ 7.1x; CTCK MAS khuyến nghị MUA với giá mục tiêu

Sự cải thiện vượt trội về chất lượng tài chính trong quý đầu năm

Kết quả kinh doanh của TV2 đang cho thấy những tín hiệu tích cực hơn hẳn so với giai đoạn cuối năm trước. Điểm nhấn đáng chú ý nhất nằm ở “kho thóc” khổng lồ khi lượng tiền gửi đạt mức 2,300 tỷ đồng, phần lớn đến từ khoản người mua trả tiền trước lên tới 2,200 tỷ đồng.

Việc chiếm dụng được nguồn vốn rẻ với quy mô lớn không chỉ chứng tỏ vị thế của doanh nghiệp trong các dự án lớn mà còn trực tiếp đóng góp vào kết quả kinh doanh thông qua thu nhập tài chính.

Cụ thể, mảng này mang về 21 tỷ đồng, đóng góp tới 40% vào lãi ròng của công ty.

Với mức vốn hóa hiện tại quanh ngưỡng 2,400 tỷ đồng, giá trị thị trường của TV2 chỉ xấp xỉ lượng tiền mặt sẵn có. Đây là một trạng thái định giá khá đặc biệt khi vốn hóa gần như không thay đổi so với thời điểm đầu năm 2026, bất chấp việc tiền chiếm dụng đã tăng gấp đôi và khả năng ghi nhận doanh thu từ các dự án lớn vẫn đang được bảo toàn nguyên vẹn.

Trong Quý 1.2026, TV2 báo lãi sau thuế 53 tỷ đồng, tăng 92% so với cùng kỳ và là mức lợi nhuận cao nhất kể từ 2022 đến nay.

Theo báo cáo thường niên gần nhất, TV2 đề ra mục tiêu tổng doanh thu hợp nhất năm 2026 là 2,557 tỷ đồng, tăng trưởng 82% so với năm ngoái. Như vậy, đơn vị mới thực hiện 10% kế hoạch năm.

Vị thế đầu ngành và động lực từ Quy hoạch điện VIII

TV2 tiếp tục khẳng định vai trò là đơn vị dẫn dắt trong lĩnh vực tư vấn thiết kế, quản lý dự án và tổng thầu EPC cho các công trình năng lượng trọng điểm tại Việt Nam.

Nhìn lại năm 2025, dù doanh thu đi ngang ở mức 1,334 tỷ đồng nhưng lợi nhuận sau thuế đã có sự bứt phá mạnh mẽ, đạt 95.6 tỷ đồng, tương ứng mức tăng gần 48% so với cùng kỳ.

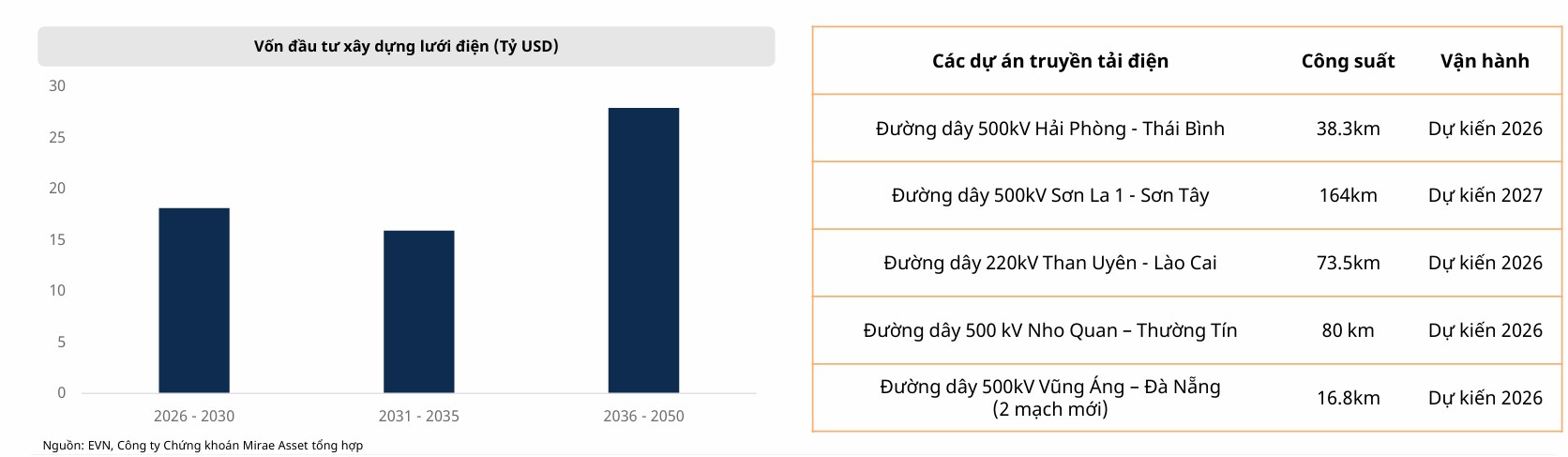

Bước sang giai đoạn 2026 – 2030, cơ hội mở ra cho doanh nghiệp là cực kỳ lớn khi Quy hoạch điện VIII tập trung mạnh vào việc nâng cấp hệ thống truyền tải.

Với tổng vốn đầu tư dự kiến khoảng 18.1 tỷ USD cho lưới điện truyền tải, bao gồm hàng chục nghìn kilomet đường dây và dung lượng trạm biến áp 500kV, 220kV xây mới, TV2 đang sở hữu một thị trường tiềm năng khổng lồ. Hiện tại, dự án đường dây 500kV Than Uyên – Yên Bái đang là minh chứng cho năng lực triển khai thực tế của công ty trong mảng này.

Đà tăng trưởng đột phá từ các dự án nguồn điện mới

Sau giai đoạn khó khăn do chờ đợi phê duyệt chính sách làm chậm tiến độ các hợp đồng EPC, TV2 đang bước vào chu kỳ phục hồi mạnh mẽ theo sự mở rộng công suất nguồn điện quốc gia.

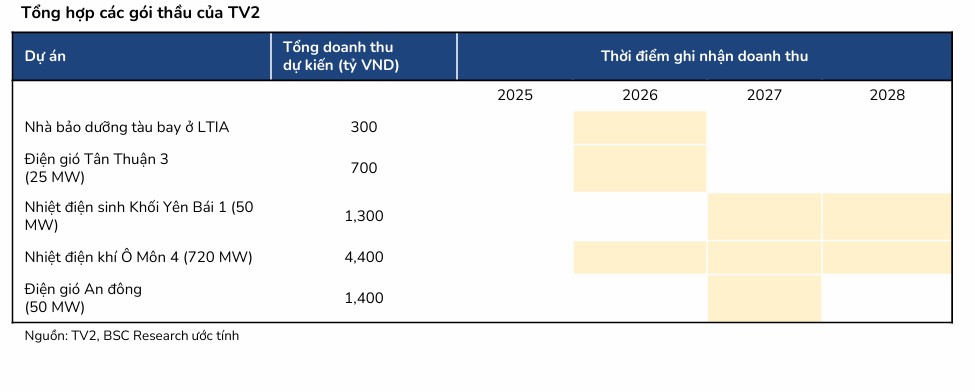

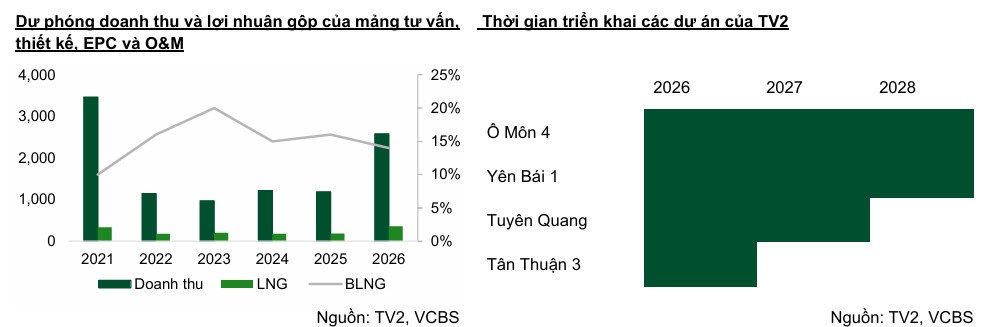

Danh mục dự án gối đầu cho giai đoạn 2026 – 2028 đã dần lộ diện với các gói thầu quan trọng tại Ô Môn 4, các dự án điện sinh khối tại Yên Bái, Tuyên Quang và điện gió Tân Thuận 3.

Không dừng lại ở đó, triển vọng dài hạn còn được củng cố bởi khả năng tham gia vào các dự án điện khí LNG thế hệ mới và sự trở lại của điện hạt nhân tại Ninh Thuận.

Những dự án quy mô lớn này không chỉ mang lại khối lượng công việc xây lắp mà còn giúp doanh nghiệp tích lũy kinh nghiệm trong các loại hình năng lượng phức tạp hơn.

TV2: Lợi nhuận quý 4 bứt phá mạnh mẽ, kỳ vọng bùng nổ từ các dự án năng lượng trọng điểm

Nguồn thu ổn định từ mảng vận hành và quản lý tài sản

Bên cạnh mảng xây lắp vốn có tính chu kỳ, TV2 đang xây dựng được một “cỗ máy in tiền” ổn định từ hoạt động quản lý vận hành và bảo trì (O&M).

Hiện tại, công ty đang quản lý khoảng 50 nhà máy điện với tổng công suất lên tới 6.8 GW, luôn đảm bảo hệ số khả dụng ở mức cao.

Mảng kinh doanh này dự kiến sẽ đóng góp khoảng 500 tỷ đồng vào tổng doanh thu và sẽ tiếp tục tăng trưởng tỷ lệ thuận với sự gia tăng công suất nguồn điện toàn hệ thống.

Đây là yếu tố then chốt giúp dòng tiền của TV2 trở nên bền vững và ít rủi ro hơn trước những biến động của thị trường xây lắp.

Dự báo bùng nổ lợi nhuận và định giá hấp dẫn cho năm 2026

Triển vọng năm 2026 của TV2 được dự báo sẽ cực kỳ rực rỡ với doanh thu thuần có thể đạt 3,642 tỷ đồng, tăng trưởng 173%, trong khi lợi nhuận sau thuế dự kiến đạt 345 tỷ đồng, gấp hơn 3.6 lần so với năm 2025.

Sự bùng nổ này đến từ sự cộng hưởng của mảng EPC và O&M với mức tăng trưởng dự kiến 169%, cùng với việc tối ưu hóa chi phí quản lý doanh nghiệp xuống mức 3.6% trên doanh thu.

Với mức EPS forward ước tính đạt 5,267 đồng/cp, tương ứng với P/E forward chỉ ở mức 7.1 lần, TV2 đang trở thành một lựa chọn đầu tư tích cực. CTCK MAS (20.4.2026) đưa ra khuyến nghị MUA với giá mục tiêu 45,400 đồng.

Cơ cấu tài chính lành mạnh kết hợp với nhu cầu cấp thiết về hạ tầng điện lưới và nguồn điện chính là bệ phóng vững chắc để TV2 bứt phá trong thời gian tới.