Phân tích Doanh Nghiệp

CTD: lợi nhuận quý 1 tăng mạnh 108% so với cùng kỳ. Sự đánh đổi giữa tăng trưởng và đòn bẩy nợ.

-

Coteccons (CTD) ghi nhận quý 1 niên độ tài chính 2025–2026 với doanh thu 6,410 tỷ đồng (+28.1% yoy) và lợi nhuận ròng 119 tỷ đồng (+108.3% yoy), biên lãi gộp phục hồi lên 4.5%, mức cao nhất trong 2 năm nhờ tối ưu chi phí và giảm trích lập nợ xấu .

- Backlog đạt kỷ lục 65,500 tỷ đồng, với 10,700 tỷ đồng hợp đồng mới trong quý, chủ yếu từ các đối tác lớn như Sun Group, BWID, Viettel (chiếm 75% tổng giá trị trúng thầu), khẳng định vị thế “vua thợ xây” của CTD .

-

Tuy nhiên, nợ vay tăng mạnh lên 1,500 tỷ đồng, tỷ lệ Nợ/Vốn chủ sở hữu 0.74 lần, chi phí lãi vay 110 tỷ đồng khiến khả năng chi trả lãi giảm còn 2.39 lần. CTD đang “dùng nợ nuôi thặng dư”, tận dụng chu kỳ đầu tư công nhưng đối mặt rủi ro dòng tiền nếu chủ đầu tư chậm thanh toán

CTD bứt phá lợi nhuận và sự phục hồi ấn tượng của biên lãi gộp

Công ty Cổ phần Xây dựng Coteccons (CTD) vừa công bố kết quả kinh doanh quý 3 niên độ tài chính 2025 – 2026 (năm tài chính kết thúc ngày 30/06) với những con số vượt xa kỳ vọng của thị trường.

Doanh thu thuần trong kỳ đạt 6,410 tỷ đồng, tăng trưởng 28.1% so với cùng kỳ năm trước. Đáng chú ý, lợi nhuận ròng bứt phá mạnh mẽ lên mức 119 tỷ đồng, tăng tới 108.3% yoy.

Điểm sáng lớn nhất nằm ở chất lượng lợi nhuận khi hầu hết đến từ hoạt động cốt lõi, giúp biên lãi gộp phục hồi lên mức 4.5%, mức cao nhất trong vòng 2 năm qua.

Sự cải thiện này phản ánh nỗ lực tối ưu hóa chi phí quản lý doanh nghiệp và hiệu quả từ việc quỹ dự phòng phải thu khó đòi đã qua vùng đỉnh, không còn phát sinh đáng kể các khoản nợ xấu mới.

Kỷ lục backlog 65,500 tỷ đồng củng cố vị thế “vua thợ xây”

Đồng hành cùng đà tăng trưởng lợi nhuận là khả năng “ôm” việc ấn tượng của Coteccons khi doanh nghiệp liên tục khoe những xấp hợp đồng dày cộp.

Chỉ riêng trong quý vừa qua, giá trị hợp đồng mới trúng thầu đạt gần 10,700 tỷ đồng, nâng tổng giá trị trúng thầu lũy kế 9 tháng lên tới 48,000 tỷ đồng.

Kết quả này đã đưa tổng giá trị hợp đồng chuyển tiếp (backlog) của CTD lên mức cao kỷ lục lịch sử đạt 65,500 tỷ đồng tính đến ngày 31/03/2026.

Chiến lược “repeat sales” đang phát huy hiệu quả tối đa khi các đối tác lớn như Sun Group, BWID, Viettel tiếp tục ký kết các hợp đồng mới, chiếm tới $75\%$ tổng giá trị trúng thầu, khẳng định mức độ tín nhiệm cao đối với năng lực thi công của doanh nghiệp.

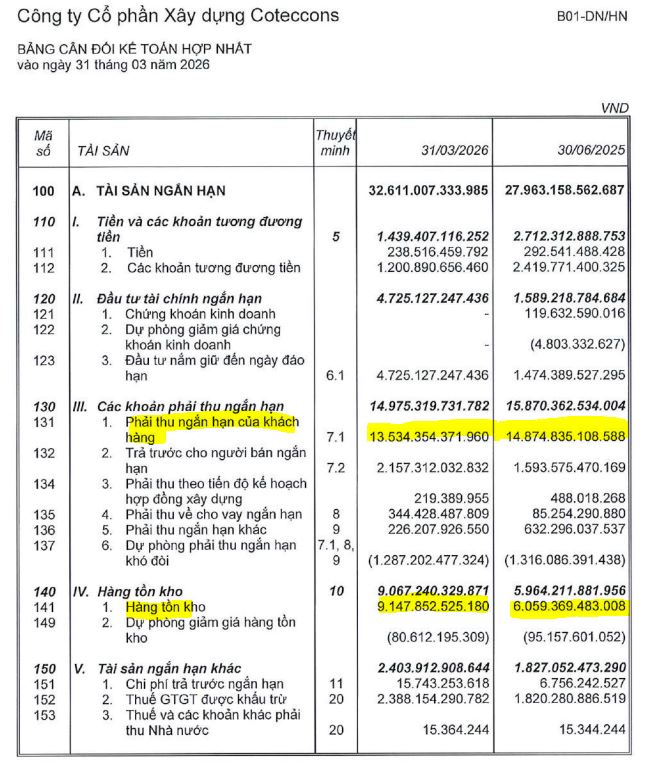

Giải mã nghịch lý khoản phải thu giảm và bài toán chất lượng tài sản

Dưới góc nhìn tài chính, việc khoản phải thu ngắn hạn của khách hàng giảm 5.6% so với đầu năm xuống còn 13,534 tỷ đồng thường được coi là tín hiệu tích cực về chất lượng tài sản.

Tuy nhiên, phân tích sâu vào bảng cân đối kế toán cho thấy một câu chuyện khác: có sự dịch chuyển mạnh từ khoản phải thu sang hàng tồn kho. Theo nguyên tắc hạch toán xây dựng, các phần công việc chưa được nghiệm thu chính thức sẽ được ghi nhận vào tồn kho thay vì khoản phải thu.

Thực tế, giá trị hàng tồn kho của CTD đã tăng mạnh từ 6,059 tỷ đồng lên 9,147 tỷ đồng. Nhìn tổng thể, công nợ vẫn đang tăng thêm khoảng 2,000 tỷ đồng.

Bóng ma nợ vay và áp lực tài chính đè nặng lên đôi vai doanh nghiệp

Bên dưới vẻ ngoài bảnh bao của một nhà thầu có backlog khổng lồ là áp lực từ “chiếc bao tải nợ” đang ngày một nặng nề.

Nợ vay của CTD đã tăng mạnh lên mức cao nhất trong nhiều quý qua, trong đó vay dài hạn bứt phá lên 1,500 tỷ đồng sau khi doanh nghiệp phát hành thành công 1,400 tỷ đồng trái phiếu vào tháng 02/2026 nhằm thanh toán công nợ cho các đối tác.

Đòn bẩy tài chính tiếp tục leo thang với tỷ lệ Nợ vay/Vốn chủ sở hữu lên mức kỷ lục 0.74 lần (đây vẫn là mức thấp nhất ngành so với các doanh nghiệp xây lắp). Chi phí lãi vay gia tăng đột biến trong kỳ ghi nhận mức 110 tỷ đồng, trực tiếp kéo khả năng chi trả lãi vay (EBIT/lãi vay) giảm xuống chỉ còn 2.39 lần, cho thấy áp lực thanh toán và rủi ro tài chính đang gia tăng đáng kể.

Dùng nợ nuôi thặng dư và bài toán giữ cái đầu lạnh giữa đống hợp đồng

Coteccons đang chơi một ván bài lớn theo kiểu “dùng nợ nuôi thặng dư“, chấp nhận rủi ro đòn bẩy cao để ôm trọn khối lượng công việc khổng lồ từ thị trường.

Kiểu chơi này giúp doanh nghiệp chiếm lĩnh thị phần và tận dụng đà hồi phục của ngành đầu tư công và bất động sản, nhưng cũng tiềm ẩn rủi ro “đứt xích” dòng tiền nếu các chủ đầu tư dự án lớn chậm thanh toán vào dịp cuối năm.

Khi đó, tiền lãi vay sẽ trở thành áp lực đuổi theo sát nút, bào mòn thành quả lợi nhuận.

Vì vậy, nhà đầu tư cần giữ được cái đầu lạnh để quan sát khả năng thực thu thay vì chỉ nhìn vào đống backlog nóng hổi, đồng thời theo dõi sát sao tiến độ giải ngân vốn đầu tư công và hạ tầng đường sắt Hà Nội – Hải Phòng để đánh giá tính bền vững của chu kỳ tăng trưởng này.

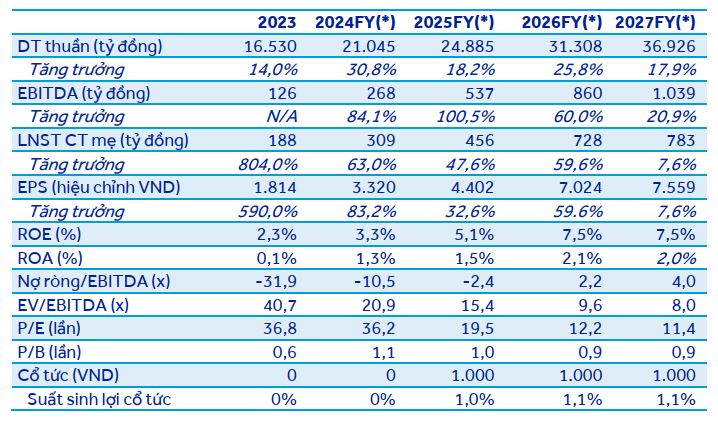

ACBS (29.4.2026) c huyển khuyến nghị từ MUA sang KHẢ QUAN do giá cổ phiếu đã tăng 15% so với báo cáo gần nhất, giá mục tiêu vào giữa năm 2026 đạt mức 99,800 đồng/cổ phiếu sau khi đã điều chỉnh chia cổ tức bằng cổ phiếu .

CTD, HHV: Kỷ nguyên Chuyển đổi Hạ tầng và Triển vọng Nhóm Doanh nghiệp Xây lắp Trọng điểm