Phân tích Doanh Nghiệp

POW: rủi ro thiếu LNG đối với Nhơn Trạch 3 & 4 giảm bớt. Lợi nhuận quý 1 khả quan

-

Kết quả quý 1/2026: PV Power đạt doanh thu kỷ lục 12,327 tỷ đồng (+51% yoy), sản lượng điện 5,649 triệu kWh (+31%), trong đó cụm LNG Nhơn Trạch 3 & 4 đóng góp 874 triệu kWh (15% tổng sản lượng). Lợi nhuận sau thuế cổ đông công ty mẹ đạt 1,230 tỷ đồng, gấp 2.1 lần cùng kỳ và hoàn thành 50% dự báo cả năm của nhiều CTCK.

- Rủi ro LNG: Dù đã ký hợp đồng dài hạn với PV Gas (25 năm), PV Power vẫn chịu áp lực lớn từ giá LNG nhập khẩu biến động mạnh (tăng lên 19 USD/MMBTU tháng 4/2026). Chi phí sản xuất điện có thể vượt 2,585 VND/kWh, tiệm cận giá trần Bộ Công Thương, khiến Nhơn Trạch 3 & 4 đối mặt nguy cơ lỗ trong giai đoạn đầu vận hành.

-

Triển vọng cả năm 2026: Doanh thu dự báo 48,669–49,887 tỷ đồng (+42–45% yoy), sản lượng điện 21.35–21.8 tỷ kWh (+15–18%). Lợi nhuận sau thuế dao động mạnh: BVSC/SSI dự báo ~3,060 tỷ (+26%), trong khi ACBS thận trọng hơn với 1,752 tỷ (-39%). Các CTCK khuyến nghị MUA/OUTPERFORM, giá mục tiêu 15,300–16,000 đồng/cp, nhấn mạnh POW là cổ phiếu tăng trưởng nhờ cụm Nhơn Trạch 3 & 4 và ưu tiên khí nội địa theo Nghị quyết 36/NQ-CP

Sau Đại hội đồng cổ đông năm 2026, PV Power đã vẽ nên một bức tranh chiến lược rõ ràng và đầy tham vọng. Kết quả kinh doanh kỷ lục trong quý 1 năm 2026 đã xóa tan những nghi ngại về khả năng vận hành của các nhà máy điện khí LNG đầu tiên tại Việt Nam.

Vấn đề nguồn cung LNG đã được giải quyết thông qua các hợp đồng cung ứng dài hạn và hạ tầng kho cảng hiện đại, mặc dù áp lực về chi phí nhiên liệu vẫn là một biến số cần theo dõi.

Với nền tảng từ kết quả vượt bậc của năm 2025 và những bước tiến vững chắc của năm 2026, PV Power đang khẳng định vai trò trụ cột không thể thay thế trong hệ thống điện quốc gia, mang lại giá trị bền vững cho cả cổ đông và an ninh năng lượng của đất nước.

Định hướng kinh doanh tại Đại hội đồng cổ đông năm 2026

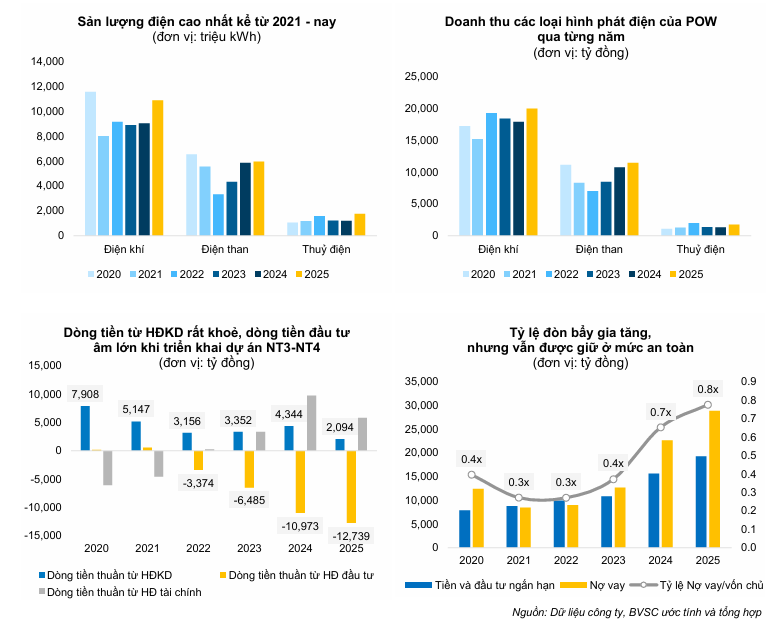

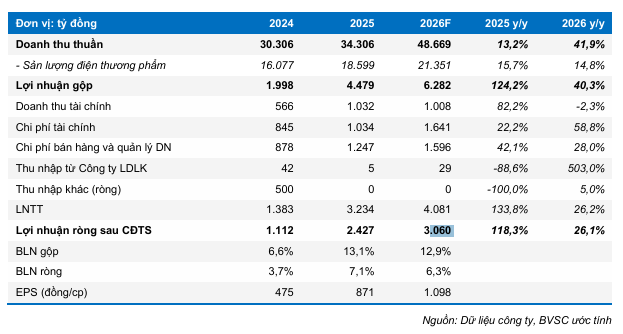

Năm 2025 ghi nhận một cột mốc quan trọng trong lịch sử tài chính của PV Power khi doanh nghiệp đạt được mức doanh thu 34,306 tỷ đồng, tăng trưởng 13% so với năm 2024. Điểm đáng chú ý nhất chính là lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 2,427 tỷ đồng, đánh dấu mức tăng trưởng đột biến 118% so với cùng kỳ và hoàn thành tới 685% kế hoạch lợi nhuận mà Đại hội đồng cổ đông đã giao phó.

Sự bứt phá này chủ yếu đến từ sản lượng điện toàn công ty đạt 18,599 triệu kWh, tăng 16% so với năm trước, trong đó sản lượng điện khí tăng trưởng 20% nhờ đảm bảo được nguồn cung nhiên liệu sau khi các nhà máy BOT Phú Mỹ hết hạn hợp đồng bao tiêu khí.

Biên lợi nhuận gộp của năm 2025 đã cải thiện mạnh mẽ, tăng từ mức 6.6% của năm 2024 lên 13.1%. Các yếu tố hỗ trợ chính bao gồm sản lượng hợp đồng (Qc) được phân bổ ở mức cao đạt 17,139 triệu kWh và việc ghi nhận các khoản doanh thu bất thường từ bồi thường chênh lệch tỷ giá cũng như phí môi trường rừng tại các nhà máy Nhơn Trạch 1 và Nhơn Trạch 2.

Thành công của năm 2025 đã tạo ra một nền tảng tài chính vững chắc, với dòng tiền từ hoạt động kinh doanh rất khỏe mạnh đạt mức 2,094 tỷ đồng, mặc dù doanh nghiệp đang phải dồn lực đầu tư cho siêu dự án Nhơn Trạch 3 và 4.

Tại Đại hội đồng cổ đông năm 2026, ban lãnh đạo PV Power đã đưa ra một cái nhìn thận trọng nhưng đầy triển vọng cho năm tài chính mới. Mặc dù kế hoạch lợi nhuận được đặt ra có phần khiêm tốn so với mức thực hiện của năm 2025 do áp lực từ chi phí khấu hao và lãi vay của các dự án mới, nhưng triển vọng doanh thu lại cực kỳ ấn tượng với mục tiêu đạt khoảng 49,887 tỷ đồng.

Chiến lược trọng tâm được đại hội thông qua bao gồm việc tối ưu hóa vận hành cụm nhà máy Nhơn Trạch 3 và 4, đảm bảo nguồn nhiên liệu LNG nhập khẩu ổn định và tiếp tục nghiên cứu mở rộng danh mục đầu tư sang các dự án điện khí LNG tại Quảng Ninh và Quỳnh Lập.

Bảng 1: So sánh các chỉ tiêu tài chính hợp nhất giai đoạn 2024-2025

| Chỉ tiêu tài chính | Đơn vị tính | Thực hiện 2024 | Thực hiện 2025 | Tăng trưởng (YoY) |

| Doanh thu thuần | Tỷ đồng | 30,306 | 34,306 | 13.2% |

| Sản lượng điện thương phẩm | Triệu kWh | 16,077 | 18,599 | 15.7% |

| Lợi nhuận gộp | Tỷ đồng | 1,998 | 4,479 | 124.2% |

| Doanh thu tài chính | Tỷ đồng | 566 | 1,032 | 82.2% |

| Lợi nhuận trước thuế | Tỷ đồng | 1,383 | 3,234 | 133.8% |

| LNST của cổ đông công ty mẹ | Tỷ đồng | 1,112 | 2,427 | 118.3% |

| Biên lợi nhuận gộp | % | 6.6% | 13.1% | +6,5 điểm % |

Nguồn: Dữ liệu doanh nghiệp và ước tính của BVSC.

Kết quả kinh doanh quý 1 năm 2026: Những kỷ lục mới được xác lập

Bước sang quý 1 năm 2026, PV Power đã chứng minh năng lực vận hành xuất sắc khi công bố mức doanh thu toàn tổng công ty đạt khoảng 12,327 tỷ đồng, tăng trưởng 51% so với quý 1 năm 2025.

Đây chính là mức doanh thu theo quý cao nhất từ trước đến nay trong lịch sử hoạt động của doanh nghiệp. Động lực chính thúc đẩy sự tăng trưởng này đến từ tổng sản lượng điện đạt 5,649 triệu kWh đến 5,664 triệu kWh, tăng khoảng 31% so với cùng kỳ năm trước.

Sự đóng góp mới từ cụm nhà máy điện khí LNG Nhơn Trạch 3 và 4 là yếu tố then chốt, mang lại 874 triệu kWh sản lượng điện, chiếm khoảng 15% tổng sản lượng quý 1 của toàn tổng công ty.

Bên cạnh đó, giá bán điện trung bình cũng ghi nhận mức tăng 15% so với cùng kỳ nhờ hai yếu tố: sự đóng góp từ các nhà máy điện LNG có giá bán cao hơn và tỷ lệ sản lượng hợp đồng (Qc) trong quý tăng lên mức 91% so với mức 86% của năm ngoái. Điều này cho thấy khả năng thích ứng của PV Power trong việc đàm phán các điều khoản huy động điện có lợi với Tập đoàn Điện lực Việt Nam (EVN).

Về mặt hiệu quả lợi nhuận, lợi nhuận trước thuế quý 1 năm 2026 đạt hơn 1,408 tỷ đồng tùy theo phương pháp ghi nhận hợp nhất, tăng trưởng mạnh mẽ 176% so với cùng kỳ năm 2025. Lợi nhuận sau thuế của cổ đông công ty mẹ (NPATMI) cốt lõi đạt khoảng 1,230 tỷ đồng, gấp 2.1 lần cùng kỳ và đã hoàn thành tới 50% dự báo lợi nhuận cả năm của một số CTCK.

Kết quả ấn tượng này đạt được bất chấp việc chi phí lãi vay tăng gấp 3.5 lần do bắt đầu tính lãi cho dự án Nhơn Trạch 3 và 4, nhờ vào việc tiết giảm 30% chi phí quản lý doanh nghiệp và kết quả vận hành ấn tượng tại các nhà máy điện khí truyền thống.

Bảng 2: Kết quả sản lượng điện các nhà máy trong quý 1 năm 2026

| Tên nhà máy điện | Sản lượng Q1/2026 (Triệu kWh) | Tăng trưởng (YoY) | Tỷ lệ Qc thực tế |

| Vũng Áng 1 | 1,866 | 6% | 66% |

| Cà Mau 1 & 2 | 1,325 | -10% | 76% |

| Nhơn Trạch 2 | 945 | 59% | 95% |

| Nhơn Trạch 3 & 4 | 874 | N.M | 163% |

| Nhơn Trạch 1 | 297 | 66% | 101% |

| Đakđrinh | 175 | -9% | 85% |

| Hủa Na | 167 | 43% | 75% |

| Toàn Tổng công ty | 5,649 | 31% | 91% |

Nguồn: Báo cáo kết quả kinh doanh PV Power và Vietcap.

Sản lượng từ nhà máy Nhiệt điện Vũng Áng 1 tiếp tục duy trì vai trò chủ đạo, đóng góp 1,866 triệu kWh và vượt gần 19% kế hoạch quý. Trong khi đó, các nhà máy điện khí Nhơn Trạch 1 và 2 cho thấy sự phục hồi mạnh mẽ sau giai đoạn khó khăn về nguồn khí, với mức tăng trưởng lần lượt là 66% và 59% so với cùng kỳ.

Tuy nhiên, các nhà máy thủy điện như Đakđrinh lại ghi nhận sản lượng sụt giảm do tác động của hiện tượng thời tiết El Nino bắt đầu quay trở lại, làm giảm lưu lượng nước về hồ.

Giải đáp câu hỏi về nguồn cung nhiên liệu: Tình hình cung ứng LNG có đủ không?

Vấn đề nhiên liệu cho các nhà máy điện khí, đặc biệt là nguồn LNG nhập khẩu cho Nhơn Trạch 3 và 4, là tâm điểm quan tâm của giới đầu tư. Theo các thông tin chính thức từ Đại hội đồng cổ đông và các báo cáo cập nhật, PV Power đã thiết lập một lộ trình cung ứng nhiên liệu chặt chẽ để đảm bảo hoạt động liên tục. Đối tác cung cấp khí duy nhất là Tổng công ty Khí Việt Nam (PV Gas) theo một hợp đồng mua bán khí LNG tái hóa dài hạn kéo dài 25 năm.

Về khối lượng LNG đã được đảm bảo, tính đến thời điểm cuối tháng 4 năm 2026, PV Power đã chốt được 9.6 triệu MMBTU LNG, mức này được đánh giá là đủ để duy trì hoạt động sản xuất cho đến hết tháng 4.

Nhằm chuẩn bị cho các tháng tiếp theo của mùa khô, doanh nghiệp đã ký kết hợp đồng mua thêm 3.2 triệu MMBTU cho tháng 5 năm 2026 và đang tích cực triển khai quy trình thu mua 24.8 triệu MMBTU LNG để hỗ trợ hoạt động cho giai đoạn từ tháng 6 đến tháng 12 năm 2026. Khối lượng này được tính toán dựa trên nhu cầu huy động thực tế và sản lượng hợp đồng đã ký kết với EVN.

Hạ tầng cung ứng cũng đang hoạt động hết công suất để hỗ trợ PV Power. Kho cảng LNG Thị Vải với công suất 1 triệu tấn/năm đóng vai trò là “trái tim” của chuỗi cung ứng, đảm bảo tính liên tục và ổn định.

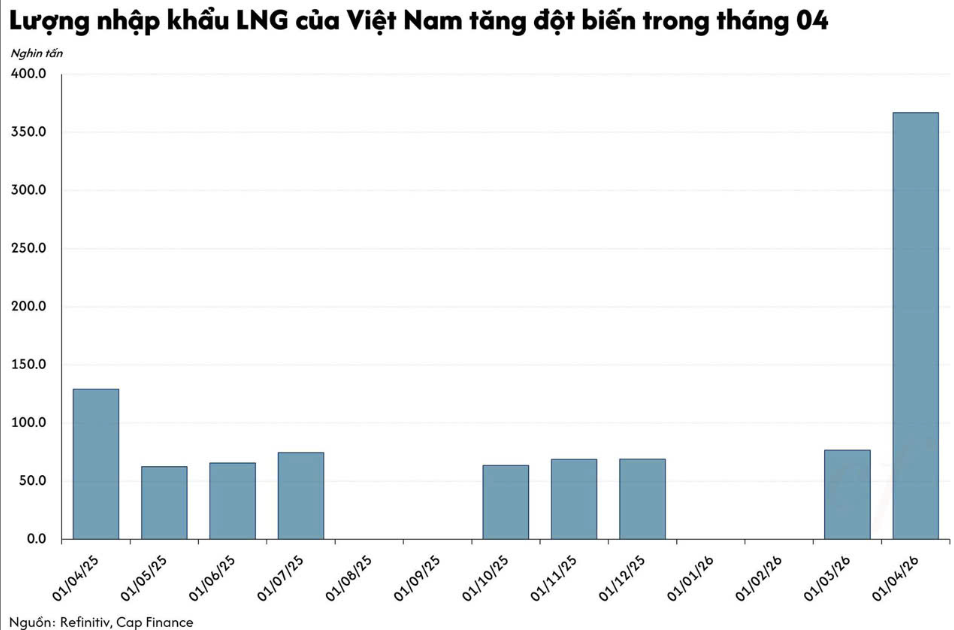

PV Gas đã lên kế hoạch nhập khẩu 3 chuyến tàu LNG trong nửa đầu năm 2026, trong đó 2 chuyến với khối lượng khoảng 70,000 tấn mỗi chuyến từ Qatar và Đông Nam Á đã được thu xếp thành công. Chuyến tàu đầu tiên của năm 2026 đã cập cảng Thị Vải vào ngày 10/3 mang theo khoảng 87 triệu m^3 khí tái hóa, tạo ra nguồn dự trữ dồi dào cho việc thử nghiệm và vận hành thương mại các tổ máy mới.

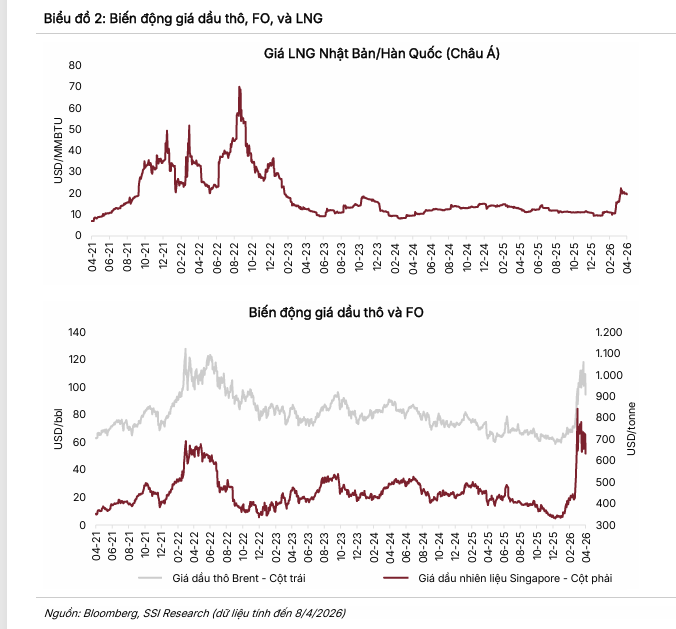

Do phần lớn khối lượng LNG được thu mua theo giá giao ngay (spot price) và Việt Nam chưa có hệ thống kho dự trữ khí ngầm quy mô lớn, nền kinh tế cực kỳ nhạy cảm với sự nhảy vọt của giá khí thế giới. Khi giá LNG quốc tế tăng mạnh do khủng hoảng, chi phí sản xuất điện có thể vượt ngưỡng 3,000 đồng/kWh, tạo áp lực lớn lên giá bán lẻ điện trong nước và gây rủi ro lạm phát, nhập siêu và áp lực lên tỷ giá VND/USD. Việc giá LNG (khí thiên nhiên hóa lỏng) duy trì ở mức cao tác động tiêu cực và trực tiếp đến hiệu quả hoạt động của PV Power (POW), đặc biệt là đối với cụm nhà máy điện khí Nhơn Trạch 3 và 4 vừa đi vào vận hành.Gia tăng chi phí sản xuất và áp lực lên giá thành điệnGiá LNG nhập khẩu cao làm đẩy chi phí nhiên liệu đầu vào của POW lên mức rất lớn, trực tiếp bào mòn biên lợi nhuận gộp của doanh nghiệp. Theo tính toán, với mức giá LNG khoảng 12.8 USD/mmBTU, giá thành sản xuất điện tại các nhà máy điện khí có thể lên tới khoảng 2,585 VND/kWh. Mức giá này tiệm cận hoặc thậm chí vượt qua mức giá trần mà Bộ Công Thương quy định cho điện khí LNG, khiến các dự án trở nên kém hiệu quả về mặt kinh tế nếu không có cơ chế điều chỉnh giá kịp thời.Rủi ro thua lỗ tại các nhà máy mới trong giai đoạn đầu vận hànhDự án Nhơn Trạch 3 và 4, vốn đóng vai trò là động lực tăng trưởng doanh thu chính cho POW từ năm 2026, đang đối mặt với rủi ro thua lỗ trong hai năm đầu vận hành thương mại do chi phí nhiên liệu cao và sản lượng chưa ổn định. Mặc dù cụm nhà máy này đã được giao sản lượng hợp đồng (Qc) ở mức 65% sản lượng trung bình năm, nhưng việc phải huy động nguồn LNG với giá thị trường giao ngay biến động mạnh khiến POW khó kiểm soát được điểm hòa vốn. Các CTCK như ACBS dự báo lợi nhuận sau thuế năm 2026 của POW có thể giảm tới 39% so với cùng kỳ do gánh nặng chi phí từ các nhà máy mới này.Thách thức trong cơ chế chuyển ngang giá khí sang giá điệnMột ảnh hưởng quan trọng khác là sự phụ thuộc vào tiến độ đàm phán hợp đồng mua bán điện (PPA) với EVN. Hiện tại, POW mới chỉ đảm bảo được cơ chế chuyển ngang giá khí cho khoảng 40% công suất của nhà máy Nhơn Trạch 3 và 4, trong khi 60% còn lại vẫn đang phải chờ các chính sách tháo gỡ từ Chính phủ và Bộ Công Thương. Nếu giá LNG thế giới tiếp tục leo thang mà không có cam kết bao tiêu và chuyển ngang giá nhiên liệu sang giá bán lẻ điện hoàn toàn, POW sẽ phải tự gánh chịu rủi ro biến động giá, gây áp lực nặng nề lên dòng tiền và khả năng trả nợ vay cho dự án trị giá 1.4 tỷ USD này.Doanh thu lập đỉnh nhưng lợi nhuận ròng chịu sức ép lớn

Dù việc vận hành các siêu dự án giúp doanh thu của POW trong quý 1/2026 đạt mức cao kỷ lục hơn 12,281 tỷ đồng, nhưng cấu trúc lợi nhuận lại bị ảnh hưởng bởi chi phí lãi vay, khấu hao và giá vốn hàng bán tăng mạnh. Trong bối cảnh căng thẳng địa chính trị đẩy giá LNG châu Á tăng vọt (có thời điểm tăng 50% trong vòng 10 ngày), POW trở nên nhạy cảm hơn bao giờ hết với các cú sốc cung trên thị trường năng lượng toàn cầu, buộc doanh nghiệp phải chủ động đa dạng hóa nguồn nhập khẩu và chốt giá sớm để giảm thiểu thiệt hại.

Tuy nhiên, thách thức không nằm ở khối lượng mà nằm ở chi phí. Giá LNG tại thị trường châu Á đã tăng mạnh lên mức trên 19 USD/MMBTU vào tháng 4 năm 2026, gần gấp đôi so với tháng 2 do những bất ổn địa chính trị tại Trung Đông gây đứt gãy chuỗi cung ứng.

Sự tăng giá này làm giảm khả năng cạnh tranh của điện khí LNG trên thị trường điện tự do. Mặc dù vậy, nhờ cơ chế hợp đồng CfD, Nhơn Trạch 3 và 4 vẫn được ghi nhận phần doanh thu cho sản lượng Qc không huy động, giúp doanh nghiệp tránh được các khoản lỗ vận hành lớn do giá nhiên liệu cao. Trong kịch bản nguồn cung LNG nhập khẩu quá đắt đỏ, Chính phủ theo Nghị quyết số 36/NQ-CP đã chỉ đạo ưu tiên huy động tối đa nguồn khí tự nhiên nội địa cho phát điện để đảm bảo an ninh năng lượng quốc gia và ổn định giá điện.

Bảng 3: Kế hoạch cung ứng LNG cho các dự án điện khí của PV Power năm 2026

| Giai đoạn thời gian | Khối lượng dự kiến (Triệu MMBTU) | Trạng thái cung ứng | Nguồn cung cấp |

| Đến hết tháng 4/2026 | 9.6 | Đã đảm bảo | PV Gas – Thị Vải |

| Tháng 5/2026 | 3.2 | Đã ký hợp đồng | PV Gas – Thị Vải |

| Tháng 6 – Tháng 12/2026 | 24.8 | Đang thực hiện mua | Nhập khẩu quốc tế |

| Tổng cộng cả năm | 37.6 | – | – |

Nguồn: Tổng hợp từ tài liệu Vietcap và báo cáo doanh nghiệp.

Đối với các nhà máy sử dụng khí nội địa, tình hình cũng có những biến chuyển quan trọng. Nhà máy Nhơn Trạch 2 được đảm bảo nguồn khí ổn định khoảng 784 triệu m^3/năm, tương đương 4 tỷ kWh điện, nhờ vị thế là nhà máy duy nhất còn hợp đồng bao tiêu khí dài hạn sau khi các dự án Phú Mỹ kết thúc BOT.

Ngược lại, cụm Cà Mau 1 và 2 đang đối mặt với sự suy giảm tự nhiên của nguồn khí Tây Nam Bộ. Dự kiến trong năm 2026, PV Gas sẽ cấp cho cụm này khoảng 1,17 tỷ m^3 khí, cộng với 120 triệu m^3 khí trả trước từ năm 2021. PV Power đang tích cực đàm phán để nhận khí từ các mỏ mới như Nam Du – U Minh và Khánh Mỹ – Đầm Dơi sau năm 2027 để duy trì hoạt động lâu dài.

Nhơn Trạch 3 và 4: Động lực tăng trưởng chiến lược

Dự án Nhơn Trạch 3 và 4 không chỉ đơn thuần là các nhà máy điện mới, mà là mắt xích quan trọng nhất trong chiến lược chuyển dịch năng lượng của PV Power. Với tổng mức đầu tư 1.4 tỷ USD, công suất 1,624 MW, đây là dự án điện khí LNG quy mô lớn duy nhất trong Quy hoạch điện VIII được triển khai đúng tiến độ và đi vào vận hành thương mại từ đầu năm 2026. Hiệu suất chu trình hỗn hợp vượt trội trên 64% giúp tối ưu hóa việc sử dụng nhiên liệu đắt đỏ, biến đây thành nguồn điện nền quan trọng cho khu vực phía Nam.

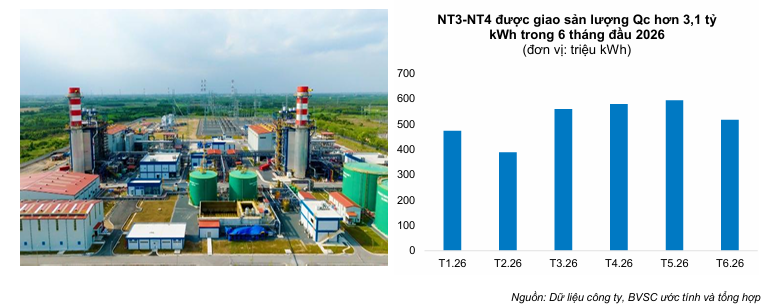

Theo các điều khoản của hợp đồng mua bán điện (PPA) ký với EPTC, Nhơn Trạch 3 và 4 được đảm bảo mức sản lượng hợp đồng (Qc) tối thiểu 65% trong 10 năm đầu. Riêng trong nửa đầu năm 2026, sản lượng Qc được phân bổ ở mức hơn 3.1 tỷ kWh. Cơ chế này mang lại sự ổn định doanh thu cực lớn, vì ngay cả khi giá LNG cao khiến nhà máy không được huy động trên thị trường điện cạnh tranh, EVN vẫn phải thanh toán cho phần sản lượng Qc chưa phát này để bù đắp chi phí cố định cho chủ đầu tư.

Thực tế trong hai tháng đầu năm 2026, do giá LNG thế giới tăng cao, Nhơn Trạch 3 và 4 chỉ phát thực tế khoảng 609 triệu kWh, thấp hơn mức Qc được giao là 863 triệu kWh. Tuy nhiên, nhờ cơ chế CfD, kết quả kinh doanh của nhà máy vẫn duy trì ở mức tích cực.

SSI Research đã điều chỉnh tăng dự báo lợi nhuận năm 2026 lên gấp 1.7 lần so với các dự báo trước đó để phản ánh chính xác các khoản bồi thường sản lượng hợp đồng không huy động này. Khi vận hành ổn định, cụm nhà máy dự kiến đóng góp khoảng 25,000 tỷ đồng doanh thu hàng năm, trở thành “con gà đẻ trứng vàng” mới cho PV Power.

Triển vọng tài chính và kế hoạch kinh doanh cả năm 2026

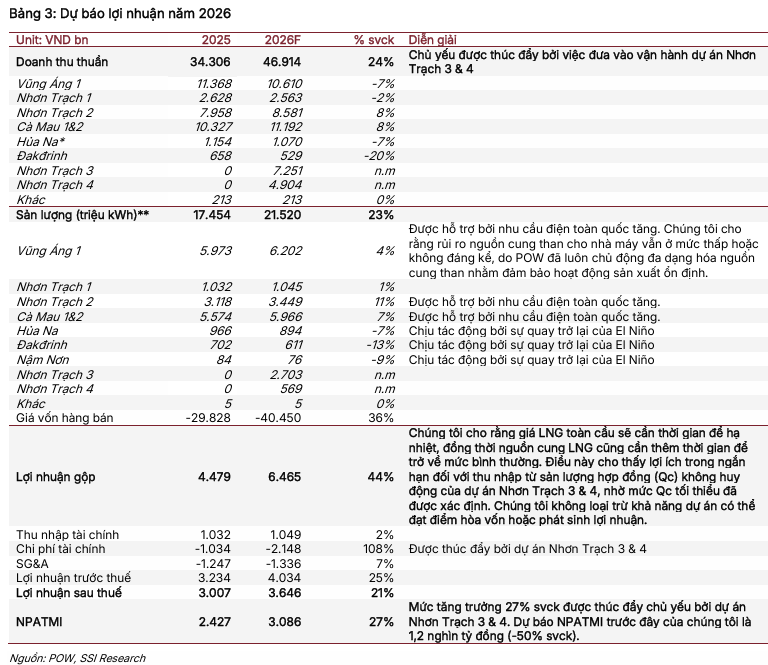

Bức tranh tài chính của PV Power trong năm 2026 được dự báo sẽ có sự phân hóa rõ nét giữa doanh thu và lợi nhuận. Doanh thu thuần được dự báo sẽ tăng trưởng mạnh mẽ, đạt mức 48,669 tỷ đồng đến 49,887 tỷ đồng, tương ứng với mức tăng trưởng 42% đến 45% so với năm 2025.

Sự bùng nổ này đến từ việc hợp nhất hoàn toàn kết quả của Nhơn Trạch 3 và 4 vào báo cáo tài chính từ đầu năm. Sản lượng điện thương phẩm toàn hệ thống ước đạt 21.35 tỷ kWh đến 21.8 tỷ kWh, tăng trưởng 15% đến 18%.

Tuy nhiên, lợi nhuận sau thuế sau lợi ích cổ đông thiểu số dự kiến có sự biến động. Một số dự báo lạc quan từ BVSC và SSI đưa ra con số 3,060 tỷ đồng, tăng 26% so với năm 2025.

Ngược lại, ACBS lại đưa ra dự báo thận trọng hơn ở mức 1,752 tỷ đồng, giảm 39% so với năm trước do lo ngại về sự gia tăng đột biến của chi phí lãi vay và chi phí khấu hao khi các dự án mới đi vào hoạt động. Thực tế, chi phí tài chính của năm 2026 dự kiến sẽ vọt lên mức 1,641 tỷ đồng, tăng 59% so với năm 2025, phản ánh gánh nặng nợ vay ngoại tệ để đầu tư dự án.

Một yếu tố hỗ trợ lợi nhuận cực kỳ quan trọng khác là việc nhà máy Nhơn Trạch 2 đã hoàn tất khấu hao các hạng mục máy móc thiết bị từ tháng 10 năm 2025. Điều này giúp giảm chi phí khấu hao định kỳ khoảng 400 tỷ đồng mỗi năm kể từ 2026, trực tiếp cộng vào lợi nhuận ròng của doanh nghiệp.

Sự kết hợp giữa dòng tiền ổn định từ các nhà máy đã hết khấu hao và doanh thu mới từ các dự án LNG sẽ giúp PV Power duy trì được các chỉ số tài chính ở ngưỡng an toàn, với tỷ lệ nợ vay trên vốn chủ sở hữu được kiểm soát quanh mức 0,7 lần.

Bảng 4: Dự báo các chỉ số sinh lời của PV Power giai đoạn 2025-2026

| Chỉ số tài chính | Đơn vị | Thực hiện 2025 | Dự báo 2026 | Xu hướng |

| Tỷ suất lợi nhuận gộp | % | 13.1% | 12.9% | Giảm nhẹ |

| Tỷ suất lợi nhuận ròng | % | 7.1% | 6.3% | Giảm nhẹ |

| ROA (Lợi nhuận trên tổng tài sản) | % | 2.9% | 3.4% | Tăng |

| ROE (Lợi nhuận trên vốn chủ) | % | 6.8% | 7.9% | Tăng |

| EPS (Thu nhập trên mỗi cổ phần) | VND | 871 | 1,098 | Tăng |

Nguồn: Dữ liệu phân tích từ BVSC.

Dòng tiền thuần từ hoạt động kinh doanh năm 2026 dự kiến đạt 3,796 tỷ đồng, tăng mạnh so với mức 2,094 tỷ đồng của năm 2025. Sự cải thiện dòng tiền này là cực kỳ quan trọng để doanh nghiệp có thể thực hiện các nghĩa vụ trả nợ vay và tiếp tục tái đầu tư vào các dự án hạ tầng khí LNG trong tương lai.

Kế hoạch bảo trì sửa chữa các nhà máy trong năm 2026 cũng đã được chốt, bao gồm đại tu nhà máy Cà Mau 1, trung tu Vũng Áng 1 và bảo dưỡng định kỳ các tổ máy Nhơn Trạch 3 và 4 tại các mốc vận hành quan trọng. Việc quản lý tốt tiến độ bảo trì sẽ giúp tối ưu hóa sản lượng phát điện trong các tháng cao điểm mùa khô.

Các yếu tố vĩ mô và rủi ro ảnh hưởng đến triển vọng doanh nghiệp

Bối cảnh địa chính trị toàn cầu đang đặt PV Power trước những thử thách không nhỏ. Căng thẳng leo thang tại khu vực Trung Đông, đặc biệt là các xung đột quân sự có sự tham gia của Mỹ và Iran, đã gây ra những đợt sóng biến động mạnh trên thị trường năng lượng.

Giá dầu thô Brent đã vượt ngưỡng 90 USD/thùng, kéo theo giá LNG nhập khẩu tăng phi mã. Điều này không chỉ làm tăng chi phí biến đổi mà còn gây áp lực lên tỷ giá USD/VND, trực tiếp ảnh hưởng đến các khoản vay ngoại tệ trị giá hàng trăm triệu USD của doanh nghiệp.

Để ứng phó với tình trạng này, Chính phủ Việt Nam đã ban hành Nghị quyết số 36/NQ-CP ngày 6/3/2026 nhằm ứng phó linh hoạt trước các biến động năng lượng. Nghị quyết chỉ đạo các bên liên quan như EVN và PVN phải ưu tiên sử dụng nguồn khí nội địa cho phát điện để đảm bảo an ninh năng lượng quốc gia và kiềm chế lạm phát.

Đối với PV Power, chính sách này mang lại lợi thế kép: một mặt bảo vệ hoạt động của các nhà máy khí truyền thống như Nhơn Trạch 2 và Cà Mau nhờ giá khí nội địa thấp hơn LNG nhập khẩu, mặt khác củng cố vai trò “nguồn điện nền” của doanh nghiệp trong hệ thống quốc gia khi các nguồn năng lượng tái tạo và thủy điện gặp khó khăn do thời tiết.

Tuy nhiên, rủi ro về sự cố kỹ thuật và nguồn cung than cho nhà máy Vũng Áng 1 vẫn cần được theo dõi sát sao. Mặc dù nguồn cung than hiện tại đã được đảm bảo thông qua hợp đồng với TKV với khối lượng 3 triệu tấn cho năm 2026, nhưng bất kỳ sự đứt gãy nào trong chuỗi logistics nhập khẩu than cũng có thể ảnh hưởng đến sản lượng.

Bên cạnh đó, việc thực hiện đại tu các nhà máy lớn trong nửa cuối năm 2026 có thể tạo ra các khoảng trống doanh thu tạm thời nếu thời gian bảo dưỡng kéo dài hơn dự kiến.

Định giá và cơ hội đầu tư vào cổ phiếu POW

Xét trên góc độ thị trường chứng khoán, cổ phiếu POW đang nhận được những đánh giá tích cực từ các CTCK lớn.

Sau nhịp điều chỉnh hơn 20% từ mức đỉnh vào đầu tháng 3 năm 2026, cổ phiếu này đã trở về vùng định giá hấp dẫn với P/E forward năm 2026 dao động từ 9.0 đến 11.8 lần. Mức định giá này thấp hơn đáng kể so với mức trung bình 5 năm là 20.1 lần, phản ánh tiềm năng tăng giá vẫn còn rất lớn khi các dự án mới đi vào vận hành ổn định.

SSI Research đã nâng khuyến nghị đối với POW lên mức MUA với giá mục tiêu 12 tháng là 16,000 đồng/cổ phiếu, tương đương tiềm năng tăng giá 22%. BVSC cũng duy trì khuyến nghị OUTPERFORM với giá mục tiêu 15,300 đồng/cổ phiếu.

Các luận điểm đầu tư chính bao gồm vị thế là doanh nghiệp phát điện khí hàng đầu Việt Nam, hưởng lợi từ nhu cầu điện tăng trưởng trên 10%/năm và triển vọng từ các dự án LNG mới. Việc doanh nghiệp liên tục hoàn thành vượt xa kế hoạch lợi nhuận trong quá khứ cũng là một yếu tố củng cố niềm tin cho nhà đầu tư về khả năng quản trị và vận hành của ban lãnh đạo.

Trong trung và dài hạn, kế hoạch triển khai các dự án LNG Quảng Ninh và mở rộng công suất tại Cà Mau sẽ tiếp tục là động lực dẫn dắt giá cổ phiếu. Với tổng quy mô tài sản lên tới gần 100,000 tỷ đồng và lượng tiền mặt dồi dào đạt gần 20,000 tỷ đồng, PV Power có đủ tiềm lực tài chính để duy trì vị thế dẫn đầu trong lộ trình Net Zero của quốc gia.

Cổ phiếu POW không chỉ là một tài sản phòng thủ nhờ dòng tiền ổn định từ ngành điện mà còn mang đặc tính của một cổ phiếu tăng trưởng nhờ sự mở rộng công suất mạnh mẽ trong kỷ nguyên LNG.

bảng so sánh chi tiết quan điểm của BVSC và SSI Research về mã cổ phiếu POW:

| Tiêu chí so sánh | BVSC (Báo cáo tháng 04/2026) | SSI Research (Báo cáo 13/04/2026) |

| Khuyến nghị |

OUTPERFORM (Khả quan) |

MUA (Nâng từ mức Trung lập) |

| Giá mục tiêu |

15,300 VND/cổ phiếu |

16,000 VND/cổ phiếu |

| Dự báo Doanh thu 2026 |

48,669 tỷ đồng (+42% y/y) |

46,914 tỷ đồng (+37% y/y) |

| Dự báo LNST (CĐ mẹ) 2026 |

3,060 tỷ đồng (+26% y/y) |

3,086 tỷ đồng (+27% y/y) |

| Sản lượng điện 2026 |

21.35 tỷ kWh (+15% y/y) |

21.52 tỷ kWh (+23% y/y) |

| Động lực tăng trưởng chính |

Đóng góp từ cụm NT3-NT4 và sự phục hồi mạnh của NT2 sau khi hết khấu hao. |

Khoản bồi thường Qc không huy động tại NT3-NT4 và ưu tiên khí nội địa theo Nghị quyết 36/NQ-CP. |

| P/E Forward 2026 |

11.8x (thấp hơn trung bình 5 năm là 20.1x) |

14.9x (theo tính toán EPS 875 VND) |

POW: Lợi nhuận 2025 bùng nổ nhưng “áp lực ngược” từ siêu dự án NT3&4 trong năm 2026