Phân tích Doanh Nghiệp

ANV: Lợi nhuận quý 1 tăng mạnh 48% so với cùng kỳ nhưng biên lợi nhuận bị ăn mòn bởi giá nguyên vật liệu và chi phí vận chuyển tăng.

-

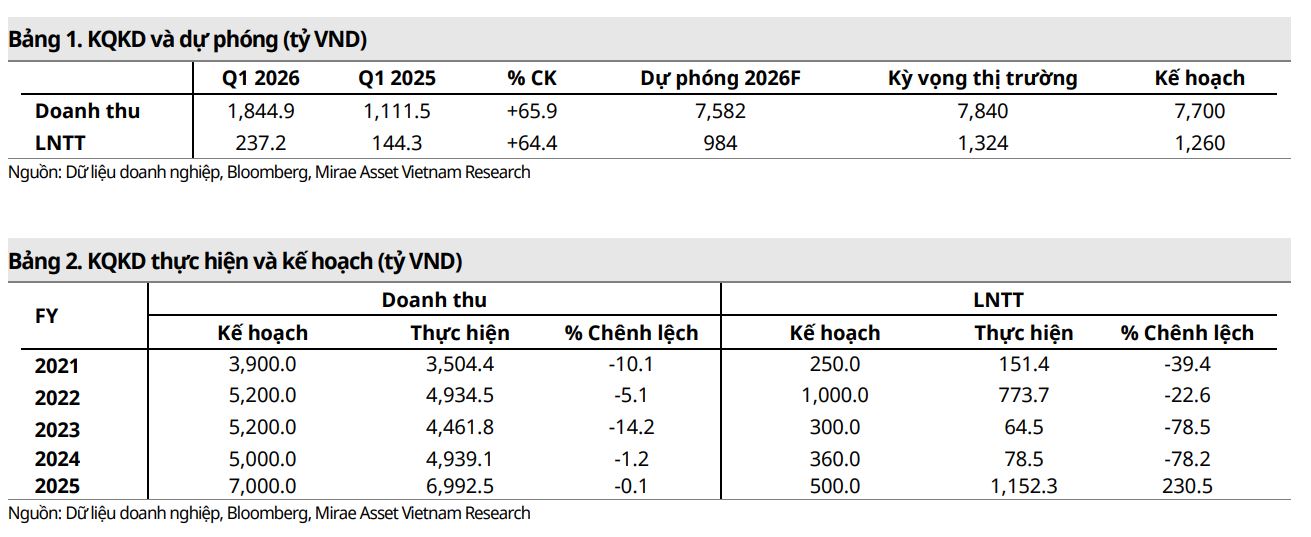

Quý 1/2026, Nam Việt (ANV) ghi nhận doanh thu 1,844.9 tỷ đồng (+65.9% yoy) và lợi nhuận sau thuế 195.3 tỷ đồng (+47.9% yoy), nhờ nhu cầu cá thịt trắng phục hồi tại Mỹ, Trung Quốc và sự bứt phá của cá rô phi. Thu nhập tài chính cũng tăng mạnh lên 19.5 tỷ đồng nhờ lãi tiền gửi ngân hàng.

- Biên lợi nhuận gộp giảm còn 17.7% (so với 20.1% cùng kỳ) do giá cá tra giống tăng 25%, cá nguyên liệu tăng 11%, cùng chi phí bán hàng tăng 34.1% lên 67.7 tỷ đồng vì giá nhiên liệu cao và chi phí vận chuyển quốc tế leo thang.

-

Triển vọng 2026 gắn với dự án Bình Phú 600ha, tập trung 70% công suất cho cá rô phi (biên lợi nhuận ~25%) và 30% cho cá tra (8–10%), giúp tối ưu lợi nhuận và tránh rào cản thuế quan tại Mỹ. ANV còn hưởng lợi từ thuế CBPG 0 USD/kg tại Mỹ và mở rộng sang Brazil qua hợp tác với AV09 Comercio Exporter Ltda. Tuy nhiên, Mirae Asset đã hạ khuyến nghị từ Mua xuống Nắm giữ, giảm giá mục tiêu từ 34,000 xuống 25,900 đồng/cp, dự báo lợi nhuận sau thuế còn 836.5 tỷ đồng

Kết quả kinh doanh quý 1 năm 2026 của Công ty Cổ phần Nam Việt (ANV) đã phản ánh một giai đoạn tăng trưởng mạnh mẽ về quy mô doanh thu nhưng cũng bộc lộ những thách thức đáng kể về biên lợi nhuận trong bối cảnh chi phí vận hành leo thang.

Sự bùng nổ doanh thu quý 1 năm 2026 trong bối cảnh nhu cầu hồi phục

Trong quý 1 năm 2026, Nam Việt ghi nhận mức tăng trưởng doanh thu đầy ấn tượng với 1,844,9 tỷ đồng, tăng tới 65.9% so với cùng kỳ năm 2025.

Động lực chính đến từ sự phục hồi mạnh mẽ của nhu cầu tiêu thụ tại các thị trường cá thịt trắng trọng điểm như Mỹ và Trung Quốc, cùng với sự bứt phá của mặt hàng cá rô phi.

Nhờ quy mô doanh thu mở rộng, lợi nhuận sau thuế của doanh nghiệp đạt 195.3 tỷ đồng, tăng trưởng 47.9% so với quý 1 năm ngoái. Điểm sáng khác trong báo cáo là thu nhập hoạt động tài chính tăng vọt lên 19.5 tỷ đồng, chủ yếu nhờ lãi tiền gửi ngân hàng được cải thiện rõ rệt.

Thách thức từ sự thu hẹp biên lợi nhuận và áp lực chi phí vận hành

Mặc dù doanh thu tăng trưởng cao, biên lợi nhuận gộp của Nam Việt trong quý 1 đã có dấu hiệu thu hẹp khi chỉ đạt 17.7%, giảm so với mức 20.1% của cùng kỳ năm trước.

Nguyên nhân chính dẫn đến sự sụt giảm này là do chi phí nguyên liệu đầu vào, bao gồm giá cá tra giống và cá nguyên liệu, tăng lần lượt 25% và 11% so với cùng kỳ.

Bên cạnh đó, chi phí bán hàng cũng tăng mạnh 34.1% lên mức 67.7 tỷ đồng do giá nhiên liệu duy trì ở mức cao và căng thẳng địa chính trị Mỹ – Iran kéo dài làm đẩy giá cước vận chuyển quốc tế. Điều này cho thấy lợi nhuận của doanh nghiệp đang chịu áp lực kép từ cả giá vốn hàng bán và chi phí logistics.

Dự án Bình Phú và chiến lược đa dạng hóa sản phẩm sang cá rô phi

Triển vọng năm 2026 của Nam Việt gắn liền với tiến độ đưa vào khai thác dự án nuôi trồng thủy sản Bình Phú với quy mô hơn 600ha.

Đây là dự án chiến lược giúp doanh nghiệp nâng cao khả năng tự chủ nguồn nguyên liệu và tối ưu hóa biên lợi nhuận thông qua việc phân bổ 70% công suất cho cá rô phi và 30% cho cá tra.

Với biên lợi nhuận mảng cá rô phi đạt khoảng 25%, cao hơn đáng kể so với mức 8–10% của cá tra truyền thống, sự đóng góp từ dự án này được kỳ vọng sẽ là động lực tăng trưởng mới cho ANV. Việc tập trung vào cá rô phi cũng giúp doanh nghiệp tránh được các rào cản thuế quan khắt khe vốn thường áp dụng cho cá tra tại thị trường Mỹ.

Lợi thế thuế quan và tiềm năng tại các thị trường xuất khẩu trọng điểm

Một trong những ưu thế cạnh tranh lớn nhất của Nam Việt trong năm 2026 là việc được hưởng mức thuế chống bán phá giá (CBPG) vào thị trường Mỹ ở mức 0 USD/kg, thấp hơn rất nhiều so với mức thuế chung toàn quốc là 2.39 USD/kg.

Điều này giúp ANV có lợi thế lớn về giá bán so với các đối thủ cạnh tranh khác để chiếm lĩnh thêm thị phần tại Mỹ, nơi nhu cầu về cá thịt trắng bình dân đang ổn định.

Song song đó, thỏa thuận hợp tác chiến lược với nhà nhập khẩu AV09 Comercio Exporter Ltda tại Brazil đã giúp ANV trở thành doanh nghiệp Việt Nam duy nhất xuất khẩu cá rô phi thành công sang thị trường này, mở ra cơ hội giảm bớt sự phụ thuộc vào các thị trường truyền thống.

Định giá và khuyến nghị

ANV dự kiến tổ chức ĐHCĐ vào ngày 27/06/2026. Kế hoạch kinh doanh năm 2026 của Công ty Cổ phần Nam Việt (ANV) đặt mục tiêu doanh thu đạt 7,700 tỷ đồng và lợi nhuận trước thuế là 1,260 tỷ đồng

Những rủi ro chính mà doanh nghiệp phải đối mặt bao gồm tình trạng thời tiết khắc nghiệt do El Nino ảnh hưởng đến sản lượng nuôi trồng, giá dầu thô duy trì ở mức cao làm tăng chi phí quản lý và bán hàng, cũng như các thay đổi bất ngờ trong chính sách thương mại của các thị trường nhập khẩu lớn.

Việc kiểm soát tốt chi phí sản xuất và duy trì hiệu quả tại vùng nuôi Bình Phú sẽ là chìa khóa để ANV hoàn thành các mục tiêu kinh doanh đề ra trong năm nay.

Theo báo cáo cập nhật mới nhất từ Công ty Chứng khoán Mirae Asset (MAS) vào đầu tháng 5/2026, quan điểm về cổ phiếu ANV đã có sự thay đổi đáng kể so với các dự phóng trước đó, chuyển từ khuyến nghị Mua sang Nắm giữ với giá mục tiêu mới là 25,900 VND/cổ phiếu, giảm mạnh so với giá mục tiêu 34,000 đồng/cổ phiếu.

Dự phóng về lợi nhuận sau thuế cũng giảm từ 1,117 tỷ đồng (+11.8% YoY) đưa ra hồi tháng 3 về còn 836.5 tỷ đồng

Ngành Cá Tra, Cá Rô Phi Và Năng Lực Cạnh Tranh Của Doanh Nghiệp Đầu Ngành VHC, ANV