TTCK Việt Nam

SSI Research: nếu loại trừ họ nhà Vin, P/E thị trường chỉ còn 10.3 lần mà thôi!

-

Triển vọng kinh tế Việt Nam: GDP năm 2026 dự báo tăng 8.5–9%, nhờ động lực nội địa như đầu tư công và FDI, cùng cải cách hành chính mạnh mẽ giúp giảm 30% điều kiện kinh doanh.

- Thách thức & rủi ro: Lạm phát tháng 4 tăng lên 5.46%, chi phí vốn cao gây áp lực lên lợi nhuận doanh nghiệp, đặc biệt trong bất động sản khi nguồn cung sơ cấp tăng 65% YoY và lãi suất vay mua nhà thả nổi ở mức 12–14%.

-

Thị trường chứng khoán & định giá: Lợi nhuận ròng toàn thị trường Q1/2026 tăng 34%, P/E dự phóng ở mức 13.2x; nếu loại trừ nhóm Vin, P/E chỉ còn 10.3x, tạo cơ hội tích lũy cổ phiếu cơ bản trong các nhịp điều chỉnh sâu

Tăng trưởng kinh tế duy trì vững chắc nhờ nội lực và cải cách quyết liệt

Nền kinh tế Việt Nam tiếp tục duy trì triển vọng tăng trưởng tích cực trong năm 2026 với dự báo GDP cả năm đạt khoảng 8.5% – 9%. Động lực tăng trưởng đang có sự dịch chuyển rõ nét, dựa nhiều hơn vào các yếu tố nội địa như đầu tư công và dòng vốn FDI mạnh mẽ thay vì chỉ phụ thuộc vào xuất khẩu.

Chính phủ mới đã tập trung cải cách hành chính quyết liệt, đặt mục tiêu cắt giảm ít nhất 30% điều kiện kinh doanh nhằm nâng cao hiệu quả thực thi và tạo dư địa tăng trưởng trung hạn.

Sản xuất công nghiệp ghi nhận sự lan tỏa ra ngoài ngành điện tử sang các lĩnh vực mang tính chu kỳ như hóa chất, kim loại và vật liệu xây dựng, xác nhận một chu kỳ kinh tế cân bằng hơn.

Áp lực chi phí và lạm phát trở thành những ràng buộc then chốt

Mặc dù đà tăng trưởng vững, áp lực lạm phát đang gia tăng rõ rệt với chỉ số CPI tháng 4 vọt lên 5.46% so với cùng kỳ. Nguyên nhân chủ yếu đến từ áp lực chi phí đẩy do giá năng lượng duy trì ở mức cao và tác động lan tỏa từ các hoạt động đầu tư hạ tầng làm tăng giá vật liệu xây dựng và dịch vụ tiện ích.

Chính phủ hiện đang ưu tiên phối hợp chính sách tài khóa mở rộng với điều hành tiền tệ linh hoạt nhằm neo giữ lạm phát bình quân năm quanh mức 4.5%.

Tuy nhiên, chi phí vốn tăng đang làm gia tăng rủi ro co hẹp biên lợi nhuận, đặc biệt đối với các ngành sử dụng đòn bẩy tài chính cao hoặc nhạy cảm với lãi suất.

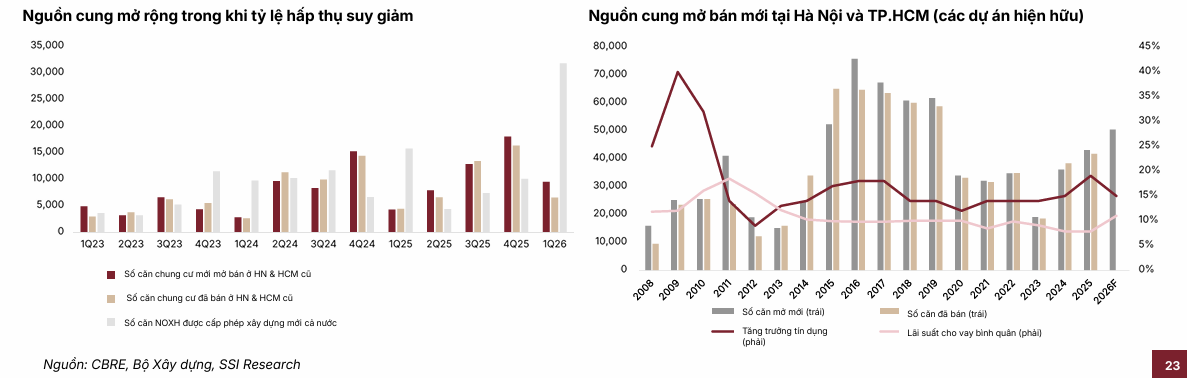

Thị trường bất động sản tiếp tục đối mặt áp lực giảm giá do nguồn cung sơ cấp tăng mạnh (65% yoy) trong khi thanh khoản thấp và lệch pha cung – cầu tại phân khúc cao cấp. Rủi ro gia tăng khi các khoản vay mua nhà chuyển sang lãi suất thả nổi (12-14%), gây áp lực lớn lên thị trường thứ cấp. Dù tín dụng bất động sản tăng 46% yoy, định hướng kiểm soát chặt chẽ từ Ngân hàng Nhà nước vẫn là biến số cần theo dõi sát sao để xác định điểm đảo chiều của chu kỳ này.

Thị trường chứng khoán phục hồi gắn liền với sự phân hóa mạnh mẽ

Sau nhịp điều chỉnh mạnh trong tháng 3, thị trường chứng khoán đã ổn định và phục hồi rõ nét trong tháng 4 nhờ tâm lý nhà đầu tư được cải thiện từ lộ trình nâng hạng thị trường của FTSE Russell và kết quả kinh doanh quý 1 tích cực.

Tuy nhiên, độ lan tỏa của nhịp hồi phục vẫn còn hạn chế khi dòng tiền chủ yếu tập trung vào nhóm cổ phiếu bất động sản vốn hóa lớn, trong khi thanh khoản chung có xu hướng suy giảm.

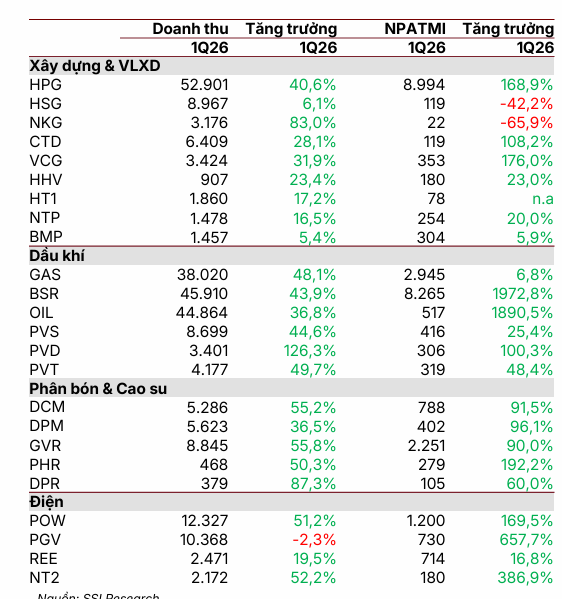

Kết quả kinh doanh quý 1/2026 với lợi nhuận ròng toàn thị trường tăng hơn 34% đóng vai trò là “neo” giữ thị trường, nhưng dòng tiền vẫn duy trì trạng thái thận trọng và chọn lọc. Các ngành có kết quả kinh doanh quý 1 tích cực bao gồm:

- Vật liệu xây dựng & Nhà thầu: Ngành tăng trưởng tích cực trong Q1/2026 nhờ xây dựng nội địa sôi động và tâm lý tích trữ tồn kho của nhà phân phối. Tuy nhiên, tốc độ tăng trưởng toàn ngành đang bình thường hóa (8.4%). Biên lợi nhuận các nhà thầu có rủi ro co hẹp do chi phí nguyên liệu tăng mạnh, khó chuyển giao hoàn toàn cho khách hàng.

- Nhóm Hàng hóa (Dầu khí, Phân bón, Cao su) : Lợi nhuận duy trì đà tăng nhờ giá dầu và sản phẩm liên quan neo cao. Hầu hết doanh nghiệp đầu ngành (BSR, PLX, DCM, DPM) đều vượt kế hoạch quý 1 nhờ quản trị tồn kho hiệu quả và mức trích lập dự phòng thấp.

- Ngành Điện” Kết quả kinh doanh khả quan nhờ sản lượng điện huy động tăng mạnh và các điều kiện vận hành hợp đồng (Qc) thuận lợi trong đầu năm 2026.

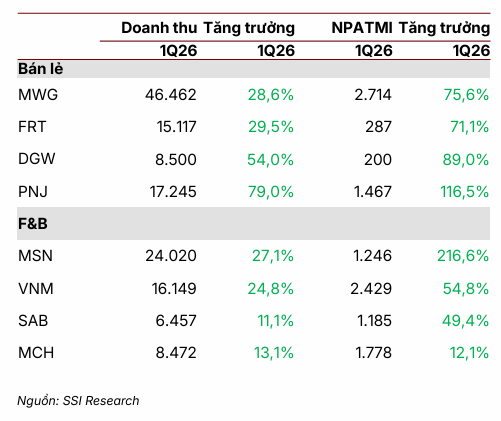

- Nhóm Bán lẻ & Tiêu dùng (F&B): Các mã bán lẻ (MWG, FRT, PNJ, DGW) tăng trưởng vượt trội nhờ chiếm lĩnh thị phần từ kênh truyền thống và thương mại điện tử. Động lực còn đến từ chu kỳ thay thế thiết bị tích hợp AI và giá bán trung bình tăng. Nhóm F&B (VNM, SAB, MSN) cũng phục hồi mạnh mẽ từ nền thấp năm 2025 nhờ tối ưu hóa hệ thống phân phối và chi phí đầu vào thuận lợi. Tuy nhiên, đà tăng trưởng dự kiến sẽ chậm lại do áp lực lạm phát bào mòn sức mua và nền so sánh cao trong các quý tới.

Định giá thị trường hiện đang ở mức P/E dự phóng 13.2x, tiệm cận mức trung bình dài hạn, tạo dư địa cho các chiến lược đầu tư dựa trên nền tảng cơ bản.

Nếu loại bỏ họ nhà Vin, P/E dự phóng 2026 chỉ còn 10.3 lần mà thôi.

Dự báo tăng trưởng lợi nhuận sẽ chậm lại trong các quý tới do áp lực chi phí vốn, giá nhiên liệu cao và nền so sánh kỷ lục của năm 2025. Những yếu tố này có thể gây biến động mạnh và hạn chế dư địa tăng của thị trường trong ngắn hạn. Tuy nhiên, các nhịp điều chỉnh sâu sẽ là cơ hội tích lũy cổ phiếu ở vùng định giá hấp dẫn cho mục tiêu dài hạn. Trong bối cảnh thanh khoản tháng 5 thường sụt giảm, dòng tiền dự kiến sẽ ưu tiên nhóm vốn hóa trung bình (midcap) có triển vọng lợi nhuận khả quan và định giá hợp lý.

Chiến lược đầu tư ưu tiên yếu tố cơ bản và các chủ đề tăng trưởng riêng biệt

Trong bối cảnh tháng 5 thường là giai đoạn “trống” thông tin hỗ trợ, chiến lược ưu tiên là tập trung vào các doanh nghiệp có khả năng duy trì tăng trưởng lợi nhuận rõ ràng trong nửa cuối năm.

Các chủ đề đầu tư tiềm năng bao gồm nhóm vốn hóa trung bình có định giá hấp dẫn, các doanh nghiệp có bảng cân đối lành mạnh, cổ tức ổn định và các cơ hội gắn với thoái vốn hoặc tái cấu trúc.

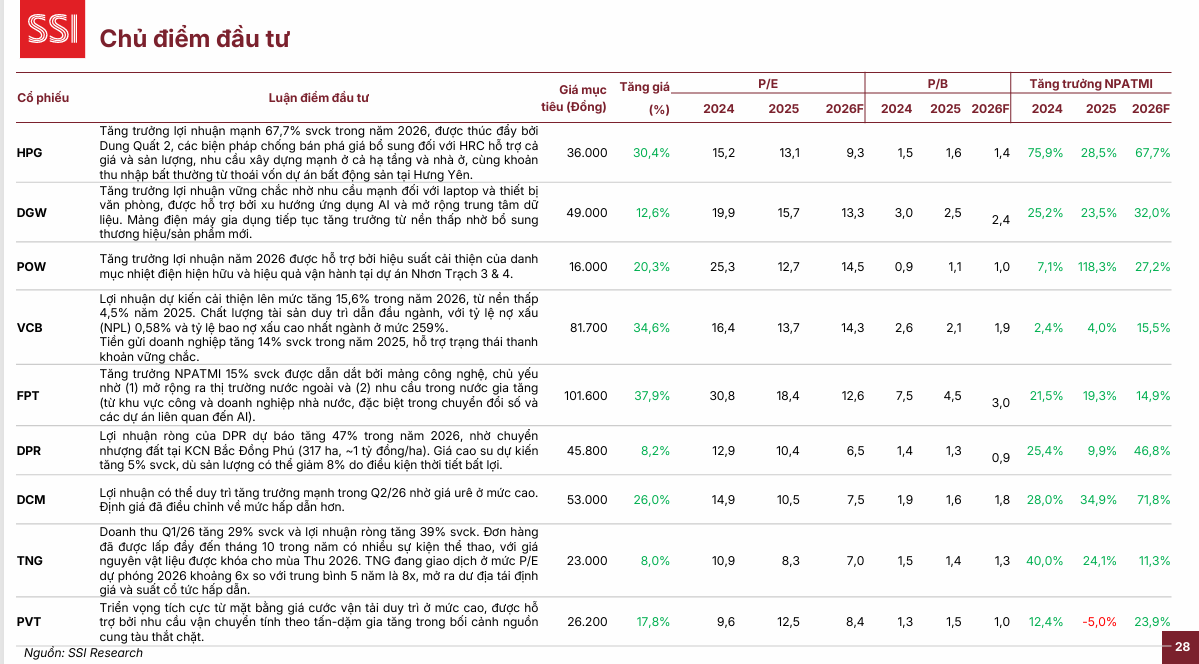

Một số cổ phiếu tiêu biểu được lựa chọn dựa trên các tiêu chí này bao gồm HPG, VCB, FPT, DGW, POW, DPR, DCM, TNG và PVT. Nhà đầu tư được khuyến nghị giữ thái độ bình tĩnh, theo dõi các mốc cấu trúc kỹ thuật và sẵn sàng hành động linh hoạt khi các tín hiệu vĩ mô trở nên rõ ràng hơn.