Phân tích Doanh Nghiệp

KBC: Tổng quy mô nợ vay đã lên đến mức 30 nghìn tỷ đồng, đặt cược lớn vào KĐT Tràng Cát

-

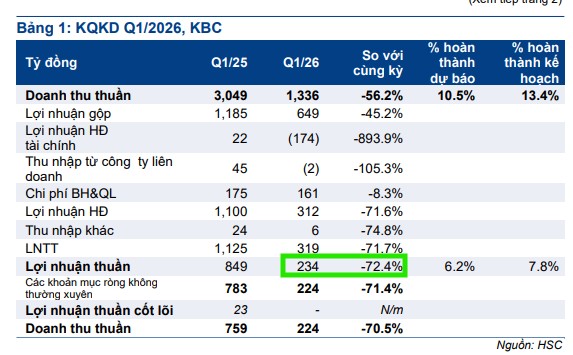

Kết quả quý 1/2026: Doanh thu thuần đạt 1,336 tỷ đồng (-57.1% YoY), lợi nhuận ròng 224 tỷ đồng (-71.7% YoY), chỉ hoàn thành ~10.6% dự phóng cả năm. Nguyên nhân chính là diện tích bàn giao đất KCN chỉ 15 ha, thấp hơn nhiều so với nền cao 90 ha cùng kỳ năm trước.

- Áp lực tài chính & kế hoạch: Nợ vay tăng lên 30,112 tỷ đồng, hàng tồn kho 29,521 tỷ đồng (41% tổng tài sản, chủ yếu tại Tràng Cát). KBC đặt mục tiêu năm 2026 doanh thu 10,000 tỷ đồng (+50% YoY), lợi nhuận sau thuế 3,000 tỷ đồng (+43% YoY), đồng thời lần đầu tiên từ 2019 dự kiến trả cổ tức tiền mặt 20%.

- Triển vọng & định giá: Động lực tăng trưởng đến từ KCN Tràng Duệ 3 (687 ha, LG thuê 30 ha) và KĐT Tràng Cát (249 ha, đã nộp 17,800 tỷ đồng tiền sử dụng đất). Các CTCK dự báo lợi nhuận ròng 2026–2027 đạt 2,231–2,915 tỷ đồng, khuyến nghị Khả quan/Mua, giá mục tiêu 39,500–41,600 đồng/cp.

Kết quả kinh doanh quý 1 năm 2026 ghi nhận sự trầm lắng trên nền so sánh cao

Trong ba tháng đầu năm 2026, Tổng Công ty Phát triển Đô thị Kinh Bắc ghi nhận doanh thu thuần đạt 1,336 tỷ đồng, giảm 57.1% so với cùng kỳ năm trước. Lợi nhuận ròng của doanh nghiệp trong quý này đạt 224 tỷ đồng, tương ứng với mức giảm 71.7% so với cùng kỳ và chỉ mới hoàn thành khoảng 10.6% dự phóng cả năm của các CTCK.

Sự sụt giảm mạnh này chủ yếu đến từ việc diện tích bàn giao đất khu công nghiệp trong kỳ ở mức thấp, đạt khoảng 15 ha, chủ yếu tại khu công nghiệp Nam Sơn Hạp Lĩnh và Quế Võ 2 mở rộng, trong khi quý 1 năm ngoái doanh nghiệp ghi nhận mức nền rất cao lên tới 90 ha từ các cụm công nghiệp tại Hưng Yên.

Bên cạnh đó, tiến độ ra quyết định của các khách thuê cũng có dấu hiệu chậm lại do ảnh hưởng từ các rủi ro bên ngoài như các vấn đề địa chính trị và chính sách thuế quan.

Tuy nhiên, điểm sáng là biên lợi nhuận gộp của mảng khu công nghiệp đã cải thiện đáng kể lên mức 66.6% nhờ giá cho thuê trung bình tăng và cơ cấu sản phẩm bàn giao có biên lợi nhuận tốt hơn.

Áp lực tài chính từ đòn bẩy cao phục vụ chu kỳ đầu tư mới

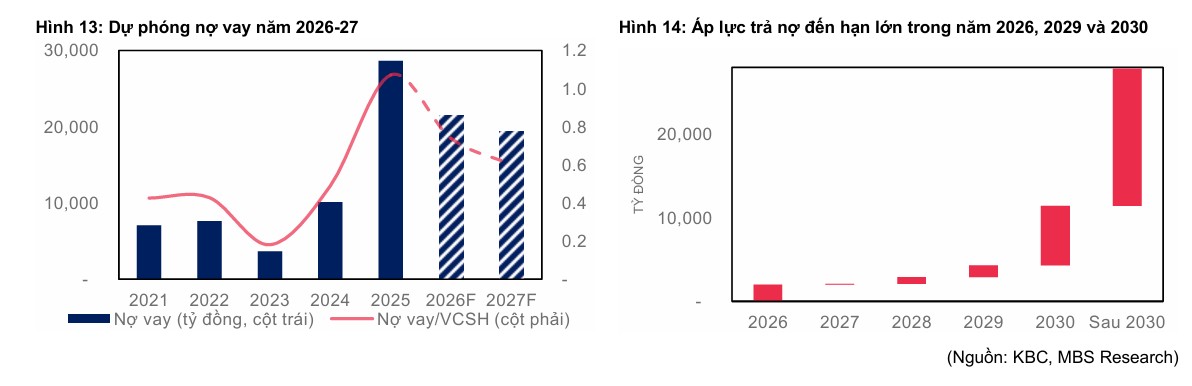

Bảng cân đối kế toán của Kinh Bắc tính đến cuối quý 1 năm 2026 phản ánh rõ nét giai đoạn đẩy mạnh đầu tư và tích lũy quỹ đất. Tổng nợ vay của công ty đã chạm mốc 30,112 tỷ đồng, tăng thêm gần 2,000 tỷ đồng so với thời điểm đầu năm, điều này dẫn đến chi phí lãi vay neo ở mức cao và gây áp lực trực tiếp lên lợi nhuận sau thuế.

MBS dự phóng quy mô nợ vay năm 2026-27 có thể giảm về mức 21,500 và 19,400 tỷ đồng, qua đó tỷ lệ nợ vay/VCSH giảm về 0.74 và 0.6.

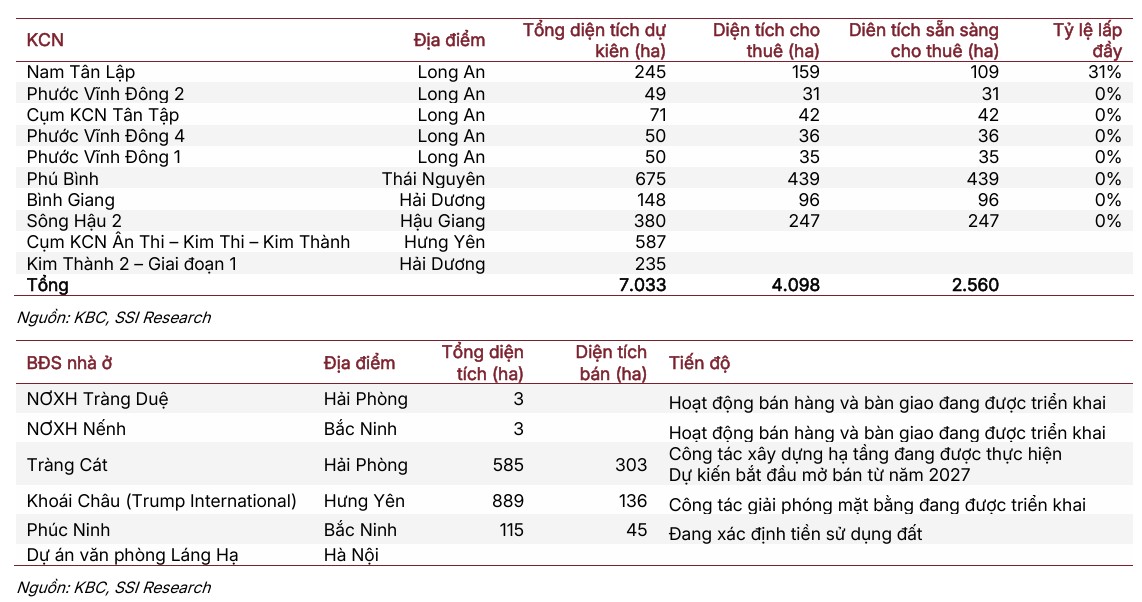

Hàng tồn kho của doanh nghiệp đạt 29,521 tỷ đồng, chiếm khoảng 41% tổng tài sản, trong đó tập trung phần lớn tại dự án trọng điểm Tràng Cát.

Việc duy trì dòng tiền kinh doanh âm trong giai đoạn này là hệ quả tất yếu khi Kinh Bắc liên tục “bơm vốn” cho công tác giải phóng mặt bằng và hoàn thiện hạ tầng tại các dự án quy mô lớn như Tràng Duệ 3 để chuẩn bị cho giai đoạn bùng nổ bàn giao vào cuối năm.

Đại hội đồng cổ đông thông qua kế hoạch tăng trưởng bứt phá và chính sách cổ tức

Tại Đại hội đồng cổ đông thường niên tổ chức vào tháng 4 năm 2026, ban lãnh đạo Kinh Bắc đã đề ra mục tiêu kinh doanh đầy tham vọng với doanh thu 10,000 tỷ đồng và lợi nhuận sau thuế đạt 3,000 tỷ đồng, lần lượt tăng trưởng 50% và 43% so với kết quả thực hiện năm 2025. Trong lịch sử, KBC thường không đạt được kế hoạch lợi nhuận đề ra.

Mặc dù các CTCK đánh giá đây là kế hoạch thận trọng so với tiềm năng quỹ đất, nhưng nó cho thấy sự tự tin của doanh nghiệp trong việc hiện thực hóa các hợp đồng biên bản ghi nhớ (MOU) đã ký kết.

Đáng chú ý, sau nhiều năm ưu tiên giữ lại lợi nhuận để tái đầu tư, Kinh Bắc dự kiến sẽ khôi phục việc chi trả cổ tức bằng tiền mặt với tỷ lệ 20% cho năm 2026. Đây là lần đầu tiên công ty thực hiện trả cổ tức bằng tiền kể từ năm 2019, một tín hiệu khẳng định sức mạnh tài chính và khả năng cân đối dòng tiền trong tương lai gần.

Động lực tăng trưởng từ các dự án chiến lược Tràng Duệ 3 và Tràng Cát

Triển vọng lợi nhuận của Kinh Bắc trong phần còn lại của năm 2026 được kỳ vọng sẽ tăng tốc mạnh mẽ nhờ sự đóng góp từ các dự án “át chủ bài”. Khu công nghiệp Tràng Duệ 3 tại Hải Phòng với quy mô 687 ha đang được đẩy nhanh tiến độ hạ tầng để bắt đầu bàn giao cho các khách thuê lớn, đặc biệt là tập đoàn LG với diện tích đăng ký 30 ha.

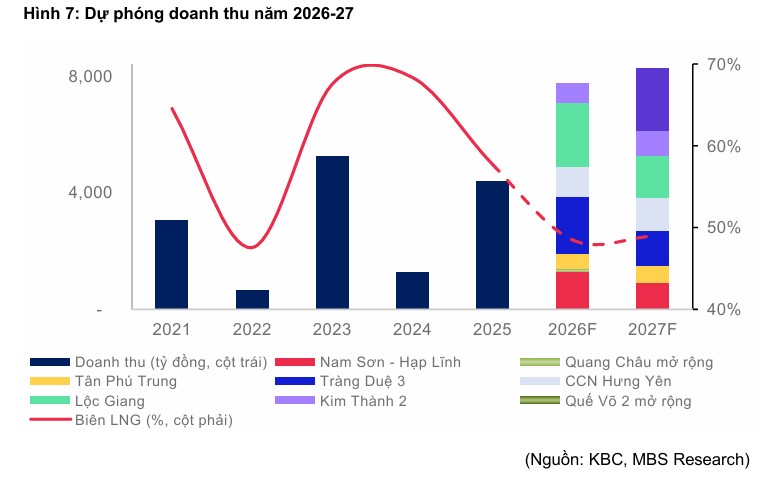

MBS dự phóng diện tích bàn giao năm 2026-2027 được điều chỉnh tăng mạnh lên 192 và 195 ha, tương ứng doanh thu đạt lần lượt 7,750 tỷ đồng (+77% yoy) và 8,247 tỷ đồng (+6% yoy). Biên lợi nhuận gộp ước tính giảm xuống dưới mức 50% để phản ánh tác động từ chi phí giải phóng mặt bằng tăng cao khi áp dụng cơ chế đền bù theo giá thị trường.

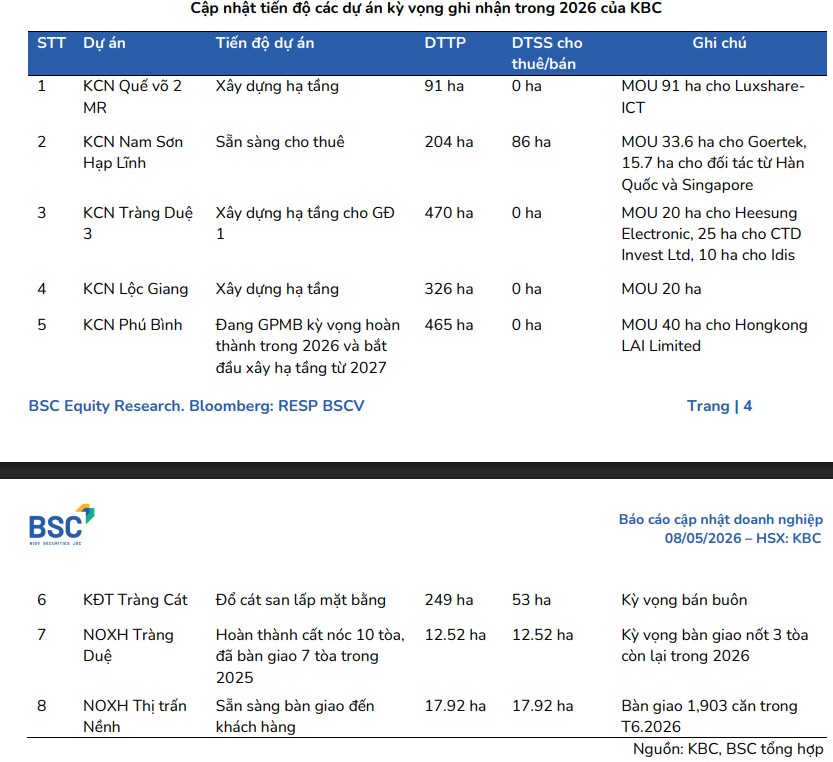

Theo BSC, mảng khu công nghiệp được dự báo phục hồi với diện tích bàn giao dự kiến đạt 207 ha, tập trung tại các dự án chiến lược như Nam Sơn Hạp Lĩnh, Quế Võ 2 mở rộng và Tràng Duệ 3. Đặc biệt, các biên bản ghi nhớ (MOU) đã ký kết với những tập đoàn lớn như LG, Luxshare-ICT hay Goertek đảm bảo dòng tiền ổn định và khẳng định vị thế dẫn đầu của KBC trong việc đón đầu dòng vốn FDI dịch chuyển vào lĩnh vực bán dẫn và trí tuệ nhân tạo.

Dòng vốn FDI Trung Quốc dịch chuyển mạnh vào miền Bắc sau năm 2025 giúp KBC hưởng lợi lớn với tổng diện tích MOU quý 1/2026 đạt 255 ha, tăng 70% so với cùng kỳ. BSC kỳ vọng doanh nghiệp sẽ bàn giao 55 ha tại Quế Võ 2 mở rộng cho Luxshare-ICT và 57 ha tại Nam Sơn Hạp Lĩnh cho Goertek cùng các đối tác quốc tế ngay trong năm 2026 khi rủi ro thuế quan hạ nhiệt. Ngoài ra, KCN Tràng Duệ 3 và Lộc Giang dự kiến đóng góp lần lượt 60 ha và 20 ha từ các hợp đồng đã ký với nhóm khách thuê công nghệ và logistics. Riêng KCN Phú Bình tại Thái Nguyên đang đẩy nhanh giải phóng mặt bằng để sẵn sàng ghi nhận doanh thu từ đối tác Hong Kong vào năm 2027.

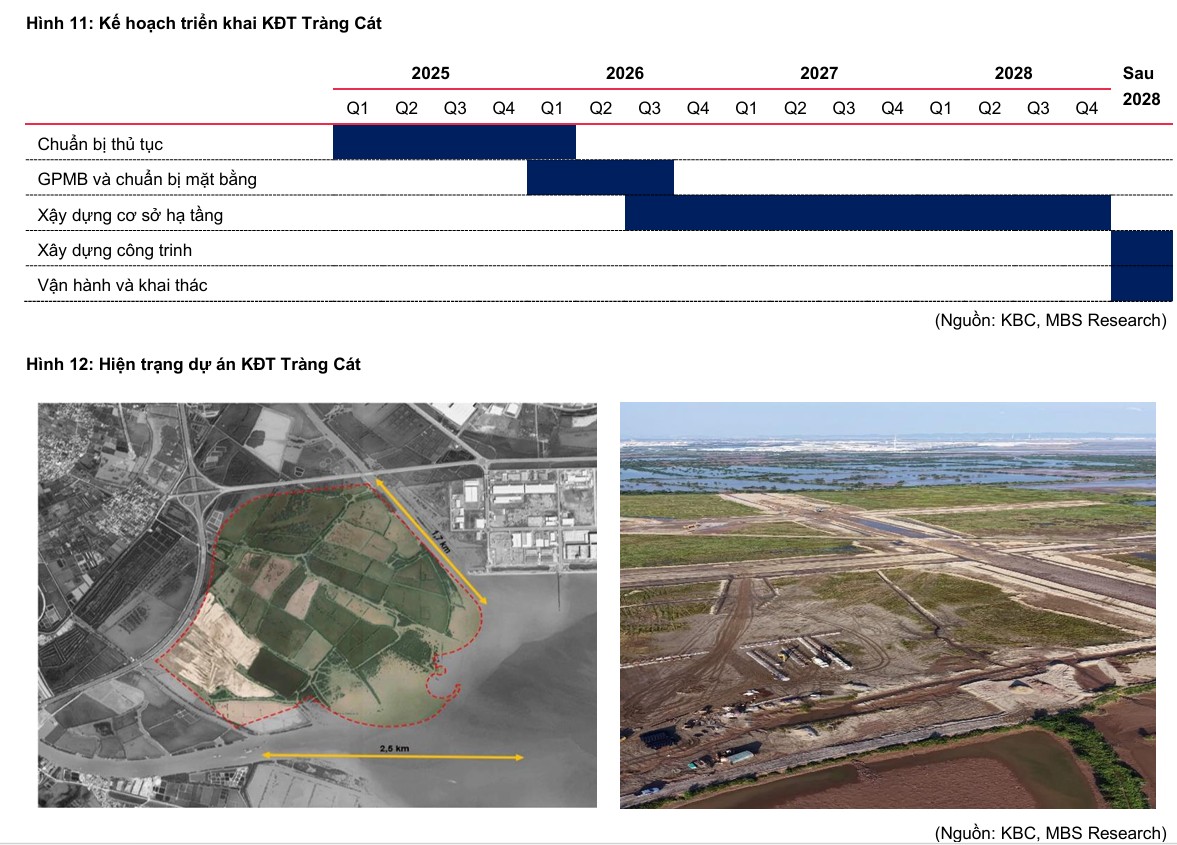

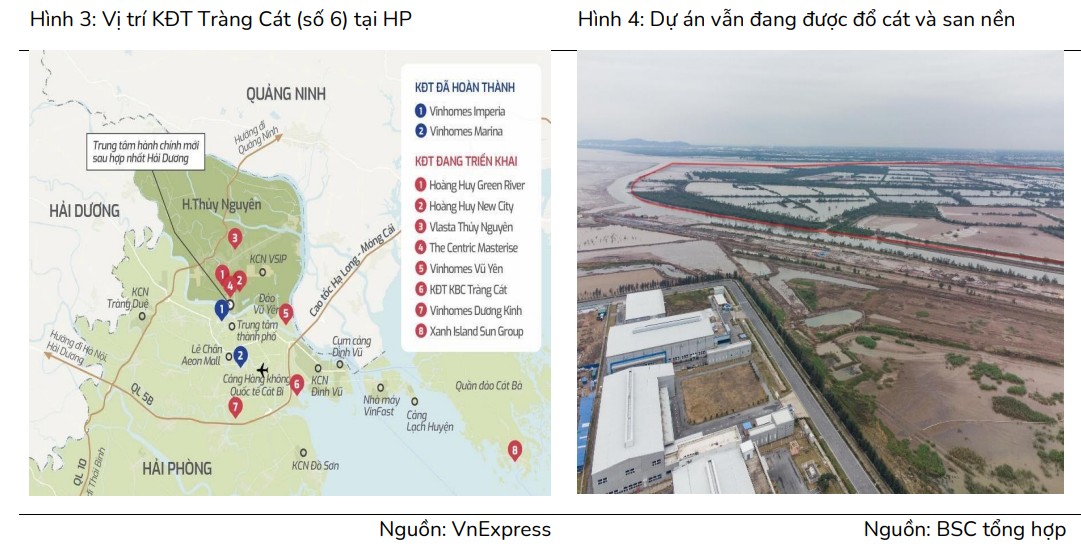

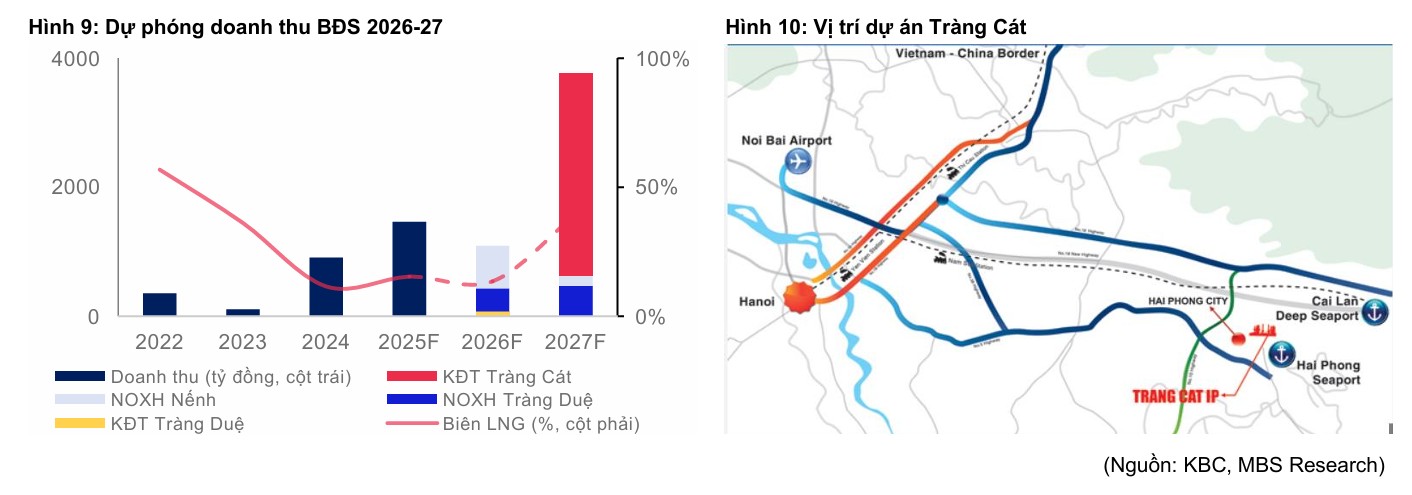

Song song đó, khu đô thị Tràng Cát với quỹ đất thương phẩm 249 ha đã hoàn tất nghĩa vụ nộp tiền sử dụng đất và đang hoàn thiện các điểm nút giao thông kết nối trực tiếp với cao tốc Hà Nội – Hải Phòng.

Doanh nghiệp đặt mục tiêu chính thức mở bán hoặc thực hiện các thương vụ chuyển nhượng bán buôn chọn lọc tại dự án này ngay trong năm nay để tạo ra dòng tiền đột biến, giúp giảm áp lực nợ vay và tối ưu hóa lợi nhuận cho cổ đông.

Dự án Khu đô thị Tràng Cát đã hoàn tất nộp 17,800 tỷ đồng tiền sử dụng đất, dự kiến xong pháp lý vào quý 1/2026 và giải phóng mặt bằng vào quý 3/2026. Với kế hoạch bán buôn 20 ha đất tại mức giá khoảng 28 triệu đồng/m2, MBS ước tính dự án đóng góp 3,000 tỷ doanh thu và 1,000 tỷ lợi nhuận ròng vào năm 2027. Theo đó, MBS dự phóng doanh thu giai đoạn 2026-2027 được điều chỉnh đạt lần lượt 1,428 tỷ đồng (-2% yoy) và 4,218 tỷ đồng (+195% yoy).

Tầm nhìn dài hạn về hệ sinh thái công nghiệp xanh và thành phố AI

Không dừng lại ở việc phát triển hạ tầng truyền thống, Kinh Bắc đang định hướng chuyển mình mạnh mẽ theo xu hướng toàn cầu về bền vững và công nghệ cao. Công ty đã công bố chiến lược hướng tới phát triển đô thị trí tuệ nhân tạo (AI City) và tham gia sâu hơn vào mảng năng lượng tái tạo thông qua các dự án điện gió tại Gia Lai với tổng công suất 340 MW.

Việc xây dựng các khu công nghiệp xanh và chuyên biệt không chỉ giúp Kinh Bắc đáp ứng các tiêu chuẩn khắt khe của các nhà đầu tư FDI như Foxconn, Samsung hay Luxshare-ICT mà còn tạo ra lợi thế cạnh tranh dài hạn.

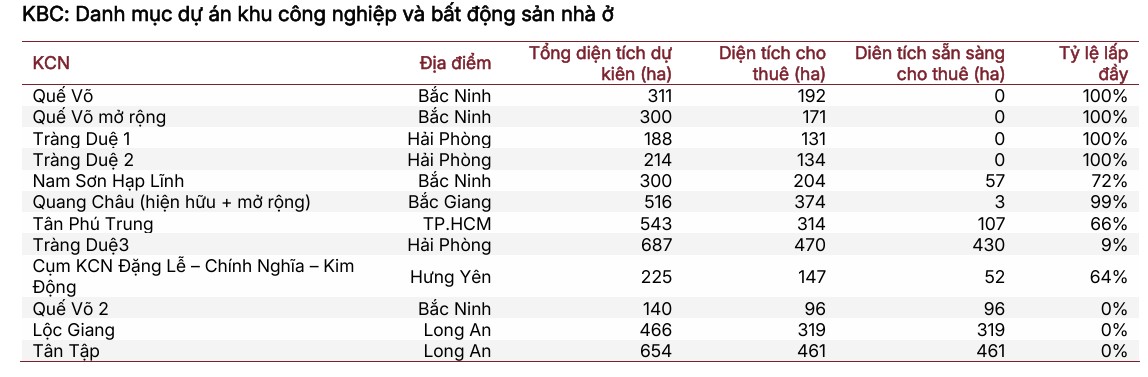

Với tổng quỹ đất công nghiệp hơn 6,400 ha và diện tích đất thương phẩm sẵn sàng cho thuê lớn nhất ngành, Kinh Bắc được kỳ vọng sẽ là doanh nghiệp hưởng lợi hàng đầu từ làn sóng dịch chuyển chuỗi cung ứng công nghệ cao vào Việt Nam trong giai đoạn 2026 – 2030.

Định giá và khuyến nghị

Chứng khoán BSC (8.5.2026) hiện đang duy trì khuyến nghị MUA dành cho cổ phiếu KBC với giá mục tiêu là 42,400 đồng/cp, tương ứng với tiềm năng tăng giá khoảng 21% so với mức thị giá hiện tại.

Mức giá mục tiêu này đã được điều chỉnh giảm 8% so với báo cáo trước đó do các chuyên viên phân tích quyết định áp dụng mức chiết khấu 20% đối với định giá của siêu dự án Khu đô thị Tràng Cát.

Nguyên nhân của việc chiết khấu này đến từ tiến độ xây dựng hạ tầng và mở bán dự án đang diễn ra chậm hơn so với kỳ vọng, khi doanh nghiệp hiện vẫn chủ yếu tập trung vào công tác đổ cát và san lấp mặt bằng.

Tuy nhiên, BSC lưu ý rằng giá mục tiêu có thể được nâng lên mức 47,000 đồng/cp nếu có thông tin tích cực về việc bán sỉ dự án này cho các đối tác chiến lược nhằm giải quyết áp lực nợ vay.

Triển vọng kinh doanh năm 2026 của Kinh Bắc được kỳ vọng sẽ tăng trưởng mạnh mẽ với doanh thu thuần dự phóng đạt 10,456 tỷ đồng (+53% yoy) và lợi nhuận ròng đạt 2,843 tỷ đồng (+35% yoy). Nếu loại trừ các khoản thu nhập bất thường từ việc đánh giá lại tài sản trong năm 2025, lợi nhuận từ hoạt động kinh doanh cốt lõi của doanh nghiệp ước tính tăng trưởng tới 60%.

Cổ phiếu KBC đang giao dịch ở mức P/E dự phóng cho năm 2026 là 9.8 lần và P/B forward khoảng 1.0x, thấp hơn đáng kể so với mức trung bình 5 năm là 1.4x. BSC cho rằng đây là thời điểm thích hợp để nhà đầu tư mua tích lũy cổ phiếu khi giá đã chiết khấu sâu so với giá trị tài sản ròng sở hữu.

Mặc dù doanh nghiệp vẫn đối mặt với rủi ro về áp lực trả nợ lớn và tiến độ pháp lý tại một số dự án mới, nhưng quỹ đất công nghiệp lên tới hơn 5,000 ha và chiến lược mở rộng sang năng lượng tái tạo (điện gió tại Gia Lai) là những yếu tố then chốt bảo chứng cho sự phát triển bền vững. Việc KBC định hướng chuyển mình sang mô hình khu công nghiệp xanh và đô thị trí tuệ nhân tạo sẽ là chất xúc tác quan trọng thu hút các “đại bàng” công nghệ trong giai đoạn 2026 – 2030.

SSI (22.4.2026) cho rằng, với P/B dự phóng 1.2x, thấp hơn mức trung bình 5 năm (1.4x), cổ phiếu KBC được duy trì khuyến nghị KHẢ QUAN với giá mục tiêu 39,500 đồng/cp.

Năm 2026, doanh thu dự báo đạt 8,691 tỷ đồng (+30% yoy) và lợi nhuận ròng đạt 2,301 tỷ đồng (+9% yoy) nhờ bàn giao 162 ha đất công nghiệp cùng các dự án nhà ở xã hội. Nếu loại trừ các khoản lợi nhuận bất thường trong năm 2025, lợi nhuận ròng năm 2026 ước tính tăng trưởng cốt lõi tới 35%.

MBS ( 26.3.2026) duy trì khuyến nghị KHẢ QUAN với giá mục tiêu 39,700 đồng/CP, tương ứng tiềm năng tăng giá 38%. Lợi nhuận ròng 2026-2027 được dự báo tăng lần lượt 6% và 31% so với cùng kỳ, tương ứng 2,231 tỷ và 2,915 tỷ, cao hơn 29% và 34% so với dự phóng trước đó. Với P/B forward ở mức 1.0x, thấp hơn trung bình 5 năm (1.4x).

Bảng so sánh quan điểm và dự báo của các công ty chứng khoán đối với cổ phiếu KBC trong năm 2026:

| Tiêu chí | Chứng khoán BSC (08/05/2026) | Chứng khoán MBS (26/03/2026) | Chứng khoán SSI (22/04/2026) | Chứng khoán VDSC (23/03/2026) |

| Khuyến nghị |

MUA |

KHẢ QUAN |

KHẢ QUAN |

MUA |

| Giá mục tiêu (VND/cp) |

42,400 |

39,700 |

39,500 |

41,600 |

| Doanh thu 2026F (Tỷ đồng) |

10,456 |

9,934 |

8,691 |

11,655 |

| LNST-CĐTM 2026F (Tỷ đồng) |

2,843 |

2,231 |

2,301 |

3,122 |

| Luận điểm đầu tư chính | Hoạt động cho thuê KCN bùng nổ (207 ha); hưởng lợi từ làn sóng FDI Trung Quốc và Hàn Quốc; MOU lớn với Luxshare-ICT, LG, Goertek; mở rộng sang trung tâm dữ liệu AI và năng lượng xanh. | Hưởng lợi từ chính sách thu hút vốn công nghệ cao; quỹ đất KCN mở rộng thêm 2,200 ha và BĐS nhà ở thêm 1,500 ha; Tràng Cát sẵn sàng chuyển nhượng 20 ha đất. | Vị thế dẫn đầu tại miền Bắc đón đầu nhu cầu từ các tập đoàn điện tử; quỹ đất sẵn sàng cho thuê lớn (480 ha); lợi nhuận cốt lõi tăng trưởng mạnh nhờ doanh số chưa ghi nhận từ 2025. | Vị thế dẫn đầu tại các thị trường cấp 1; dự án Tràng Cát đủ điều kiện ghi nhận dòng tiền đột biến khoảng 5,300 tỷ đồng; giá thuê tại Tràng Duệ 3 cao nhờ ưu đãi thuế trong KKT. |

| Rủi ro chính |

Tiến độ bàn giao KCN thấp hơn kỳ vọng; áp lực trả nợ lớn trong giai đoạn tới. |

Chính sách thuế quan bất ổn của Mỹ; chi phí giải phóng mặt bằng tăng theo Luật Đất đai mới; lãi suất cao gây áp lực lên nợ vay. |

Mở bán các dự án khu đô thị chậm hơn dự kiến; áp lực dòng tiền do nợ vay tăng mạnh để phát triển dự án. |

Đòn bẩy tài chính cao; rủi ro chi phí lãi vay tăng; biên lợi nhuận gộp mảng cho thuê đất có thể biến động do đánh giá lại giá vốn. |