Phân tích Doanh Nghiệp

ACB: Lợi nhuận quý 1 hồi phục trở lại sau cú xử lý nợ xấu cuối năm ngoái. Liệu có trở lại tăng trưởng sau 2 năm kém hơn kỳ vọng

-

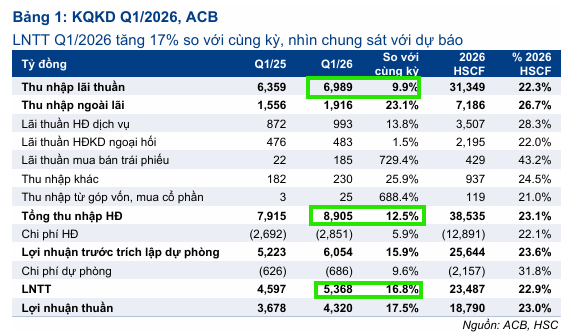

KQKD Q1/2026: ACB đạt TOI 8,900 tỷ đồng (+12.5% yoy), lợi nhuận trước thuế 5,400 tỷ đồng (+16.8% yoy), hoàn thành hơn 22% kế hoạch năm. So với quý 4/2025, lợi nhuận tăng mạnh 54.8% nhờ chi phí dự phòng giảm sau cú trích lập lớn cuối năm ngoái.

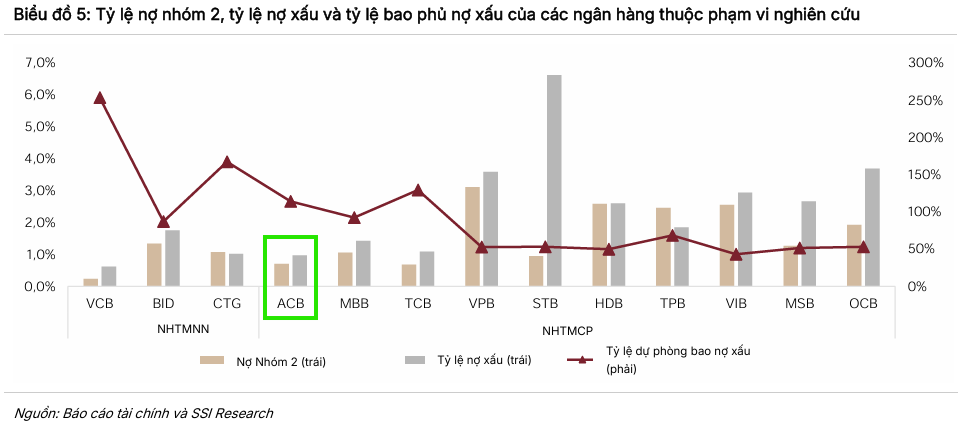

- Chất lượng tài sản: Nợ xấu (NPL) duy trì ở mức 0.97%, tỷ lệ bao phủ nợ xấu (LLR) 114%. Nợ nhóm 2 tăng nhẹ lên 0.71%, nhưng theo dõi nội bộ chỉ 0.4%, cho thấy chất lượng tài sản cốt lõi vẫn ổn định.

-

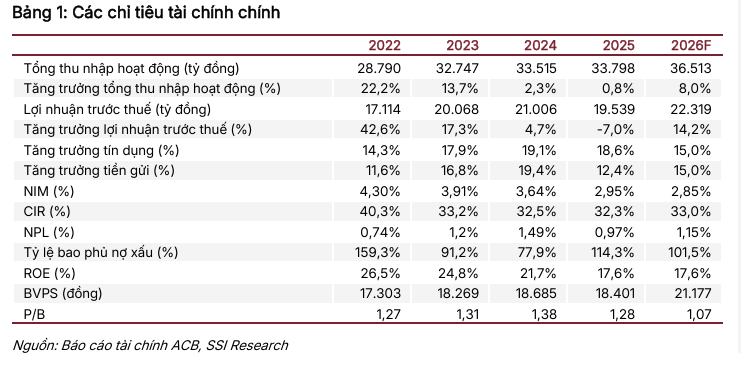

Triển vọng & định giá: SSI dự báo lợi nhuận trước thuế 2026 đạt 22,300 tỷ đồng (+14.2% yoy), khuyến nghị Khả quan với giá mục tiêu 27,500 VND/cp (upside ~21%). HSC khuyến nghị MUA với giá mục tiêu 32,000 VND/cp (upside ~36%). Cổ tức dự phóng ~3–3.6%, định giá P/B mục tiêu 1.3x, thấp hơn trung bình lịch sử 1.5x.

Ngân hàng Thương mại Cổ phần Á Châu (ACB) vừa khép lại quý 1 năm 2026 với sự hồi phục khá tích cực so với tình hình bết bát của quý 4 năm ngoái.

Thu nhập từ hoạt động kinh doanh (TOI) đạt 8,900 tỷ đồng, tăng 12.5% so với cùng kỳ năm trước. Đáng chú ý, lợi nhuận trước thuế ghi nhận mức 5,400 tỷ đồng, tăng trưởng 16.8%, hoàn thành hơn 22% kế hoạch cả năm mà các CTCK đã dự báo.

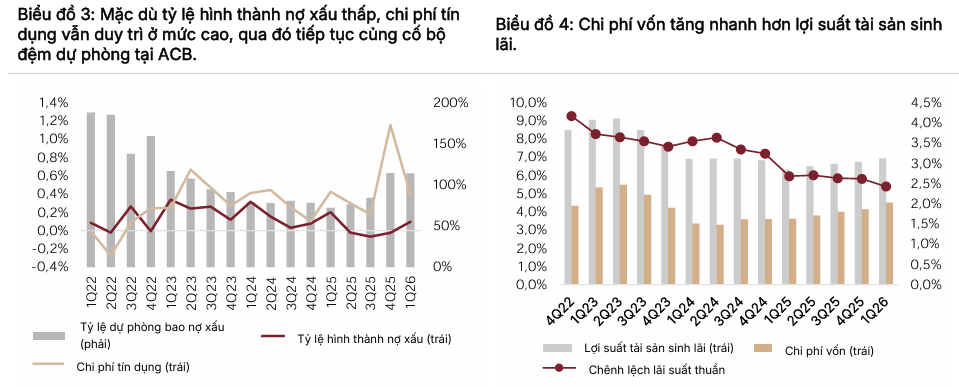

Sự bứt phá này chủ yếu đến từ việc tối ưu hóa chi phí dự phòng sau khi ngân hàng đã thực hiện trích lập mạnh mẽ trong giai đoạn cuối năm 2025 để làm sạch bảng cân đối kế toán.

So với quý trước, TOI và LNTT quý 1/2026 tăng lần lượt 8.5% và 54.8%. Mức tăng trưởng lợi nhuận mạnh so với quý trước chủ yếu nhờ chi phí dự phòng giảm mạnh, sau khi ngân hàng đã đẩy mạnh trích lập dự phòng một lần trong quý 4/2025 để làm sạch bảng CĐKT và đưa tỷ lệ nợ xấu xuống dưới 1%

Triển vọng lợi nhuận năm 2026 và sức mạnh từ chất lượng tài sản

Bước sang năm 2026, các CTCK từ SSI Research và Vietcap đều có chung nhận định tích cực về khả năng duy trì đà tăng trưởng lợi nhuận của ACB.

Sau hai năm tăng trưởng có phần chậm lại so với trung bình ngành để tập trung củng cố nội lực, ACB được kỳ vọng sẽ quay trở lại quỹ đạo tăng trưởng ổn định nhờ sự phục hồi của biên lãi thuần (NIM) và nền tảng huy động vốn bền vững.

Lợi thế cốt lõi của ngân hàng vẫn nằm ở chất lượng tài sản thuộc nhóm tốt nhất thị trường với tỷ lệ nợ xấu luôn được kiểm soát chặt chẽ quanh mức 1% và tỷ lệ bao phủ nợ xấu duy trì trên 100%.

Chính sách tín dụng thận trọng này giúp ACB tạo ra một bộ đệm tài chính vững chắc trước những biến động khó lường của kinh tế vĩ mô.

ACB: Hy sinh lợi nhuận ngắn hạn để bảo vệ chất lượng tài sản

Động lực từ niềm tin của các cổ đông lớn và giao dịch nội bộ

Một trong những tín hiệu củng cố niềm tin cho nhà đầu tư trong thời gian gần đây là các động thái gom mua cổ phiếu từ các cổ đông lớn và tổ chức liên quan.

Việc Công ty Cổ phần Âu Lạc cùng các nhóm cổ đông chiến lược liên tục gia tăng tỷ lệ sở hữu không chỉ cho thấy sự đánh giá cao về giá trị nội tại của ngân hàng mà còn là minh chứng cho kỳ vọng vào tiềm năng tăng giá trong dài hạn.

Những giao dịch này thường diễn ra trong bối cảnh giá cổ phiếu ACB đang ở vùng định giá hấp dẫn với hệ số P/B mục tiêu khoảng 1.3x, thấp hơn mức trung bình lịch sử 1.5x của chính ngân hàng này.

Sự đồng hành của các cổ đông lớn giúp ổn định cơ cấu quản trị và tạo lực đỡ quan trọng cho thị giá cổ phiếu trên thị trường chứng khoán.

Chiến lược tăng trưởng tín dụng và tối ưu hóa nguồn vốn

Trong quý 1 năm 2026, ACB đã duy trì mức tăng trưởng cho vay khoảng 3.2%, một con số phù hợp với mục tiêu tăng trưởng cả năm. Ngân hàng tiếp tục tập trung vào phân khúc khách hàng cá nhân và doanh nghiệp vừa và nhỏ (SME), vốn là thế mạnh truyền thống giúp tối ưu hóa lợi suất tài sản.

Trong đó, cho vay bán lẻ tăng 0.8% và cho vay doanh nghiệp tăng 6.0%.

Mặc dù huy động vốn có sự sụt giảm nhẹ do tính chất mùa vụ, nhưng nền tảng tiền gửi không kỳ hạn (CASA) ổn định đã giúp ngân hàng kiểm soát tốt chi phí vốn.

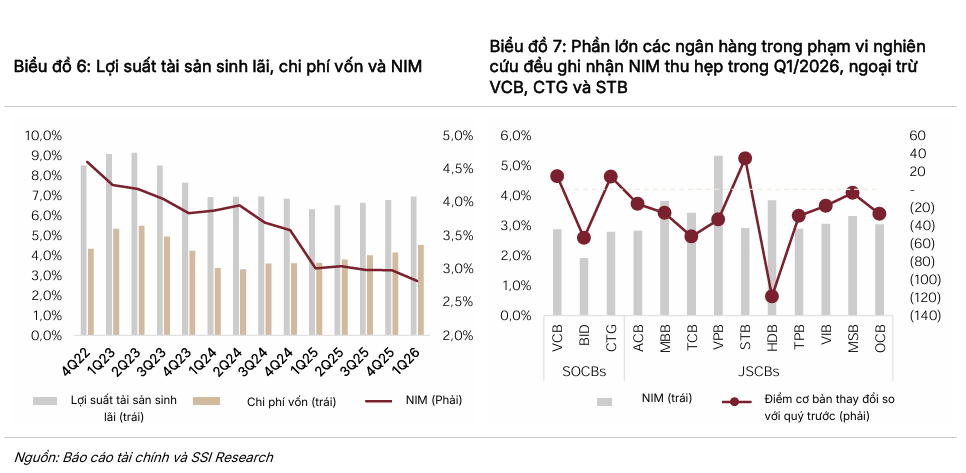

NIM quý 1/2026 của ACB giảm 17 điểm cb YoY và 16 điểm cb QoQ, xuống còn 2.77%, do COF tăng mạnh (+42 điểm cb QoQ) bù đắp cho mức tăng của lợi suất tài sản sinh lãi (+18 điểm cb QoQ). Dù chi phí vốn tăng trong ngắn hạn, ban lãnh đạo vẫn kỳ vọng NIM cả năm 2026 sẽ duy trì đi ngang nhờ tối ưu hóa chi phí vốn và sự cải thiện liên tục của tỷ lệ CASA.

Tỷ lệ nợ xấu (NPL) quý 1/2026 của ACB ở mức 0.97%, đi ngang QoQ; tỷ lệ bao phủ nợ xấu (LLR) được duy trì ở mức 114%. ACB dự kiến giữ tỷ lệ LLR trên mức 100% trong năm 2026.

Tỷ lệ nợ nhóm 2 tăng 34 bps QoQ và đi ngang YoY, tương đương 0.71% tổng dư nợ. Theo Ban lãnh đạo, mức tăng này chủ yếu do ảnh hưởng của việc phân loại nợ liên đới theo CIC, trong khi tỷ lệ nợ nhóm 2 theo dõi nội bộ của ACB vẫn ở mức thấp 0.4%, qua đó cho thấy không có sự suy giảm đáng kể về chất lượng tài sản cốt lõi.

Định giá và khuyến nghị

SSI (12.5.2026) duy trì khuyến nghị KHẢ QUAN đối với ACB với giá mục tiêu 12 tháng là 27,500 đồng/cổ phiếu, tương ứng mức tăng giá kỳ vọng 20.9%, cùng với lợi suất cổ tức dự phóng khoảng 3%. Mức định giá mục tiêu này dựa trên hệ số P/B mục tiêu 1.3x, vẫn thấp hơn mức trung bình lịch sử của ngân hàng khoảng 1.5x.

SSI kỳ vọng lợi nhuận trước thuế của ACB sẽ phục hồi và đạt 22,300 tỷ đồng trong năm 2026, tương ứng mức tăng 14.2% yoy.

Sau khi giá cổ phiếu giảm 6% trong 3 tháng qua, ACB đang giao dịch với P/B trượt dự phóng 1 năm là 1.05 lần, thấp hơn so với bình quân quá khứ ở mức 1.15 lần và thấp hơn 12% so với bình quân nhóm NHTM tư nhân, HSC cho rằng đây là mức định giá hấp dẫn. Do đó, HSC (28.4.2026) duy trì khuyến nghị Mua vào và giá mục tiêu 32,000, tương ứng upside 36%.

Tóm lại, với mức lợi suất cổ tức dự phóng khoảng 3% và tiềm năng tăng giá cổ phiếu lên đến hơn 20%, ACB đang trở thành lựa chọn ưu tiên cho các nhà đầu tư tìm kiếm sự kết hợp giữa tăng trưởng bền vững và cổ tức đều đặn.

Bảng so sánh quan điểm SSI và HSC về cổ phiếu ACB (Cập nhật 05/2026)

| Tiêu chí | SSI Research (12/05/2026) | HSC (28/04/2026) |

| Khuyến nghị | KHẢ QUAN | MUA VÀO |

| Giá mục tiêu | 27,500 VNĐ/cp | 32,000 VNĐ/cp |

| Tiềm năng tăng giá | ~20.9% | ~36.2% |

| P/B mục tiêu | 1.3x (Thấp hơn trung bình lịch sử 1,5x) | N/A (Kỳ vọng mức định giá sẽ thu hẹp khoảng cách với thị trường) |

| Lợi suất cổ tức | Dự phóng khoảng 3% | Ước tính quanh mức 3.6% |

| Đánh giá Q1/2026 | Phục hồi tốt dù NIM vẫn chịu áp lực. | KQKD phù hợp kỳ vọng, lợi nhuận tăng mạnh nhờ hoàn nhập/giảm dự phòng. |

| Chất lượng tài sản | Trụ cột cốt lõi: Nợ xấu ổn định ~1%, bao phủ nợ xấu >100%. | Nền tảng tài chính vững vàng, nợ nhóm 2 kiểm soát tốt ở mức 0.4%. |

| Tăng trưởng tín dụng | Kỳ vọng quay lại trạng thái bình thường sau 2 năm tăng trưởng thấp. | Dự báo đạt 14% – 16% cho cả năm 2026. |