Phân tích Doanh Nghiệp

REE: Dự án điện gió Duyên Hải đã COD tháng 3/2026, bù đắp cho sự yếu đi của thủy điện. Lợi nhuận dự báo tăng trưởng 17% trong năm 2026.

- KQKD & tăng trưởng: REE dự báo lợi nhuận năm 2026 tăng 17% yoy, nhờ dự án điện gió Duyên Hải COD từ tháng 3/2026, bù đắp cho sự suy yếu của thủy điện do điều kiện thời tiết.

- Danh mục năng lượng: Điện gió và điện lạnh trở thành động lực chính, trong khi thủy điện giảm sản lượng. REE tiếp tục duy trì danh mục đa dạng gồm thủy điện, điện gió, điện lạnh và bất động sản, giúp ổn định dòng tiền.

- Triển vọng đầu tư: Với lợi nhuận tăng trưởng ổn định, REE được đánh giá hưởng lợi từ xu hướng năng lượng sạch và nhu cầu điện tăng cao, tạo nền tảng cho tăng trưởng dài hạn và khả năng mở rộng quy mô trong mảng tái tạo. Giá mục tiêu quanh 80,000 đồng với kỳ vọng lợi nhuận tăng trưởng 17%, đạt hơn 2,900 tỷ.

Bứt phá mạnh mẽ đầu năm với lợi nhuận cao nhất 11 quý

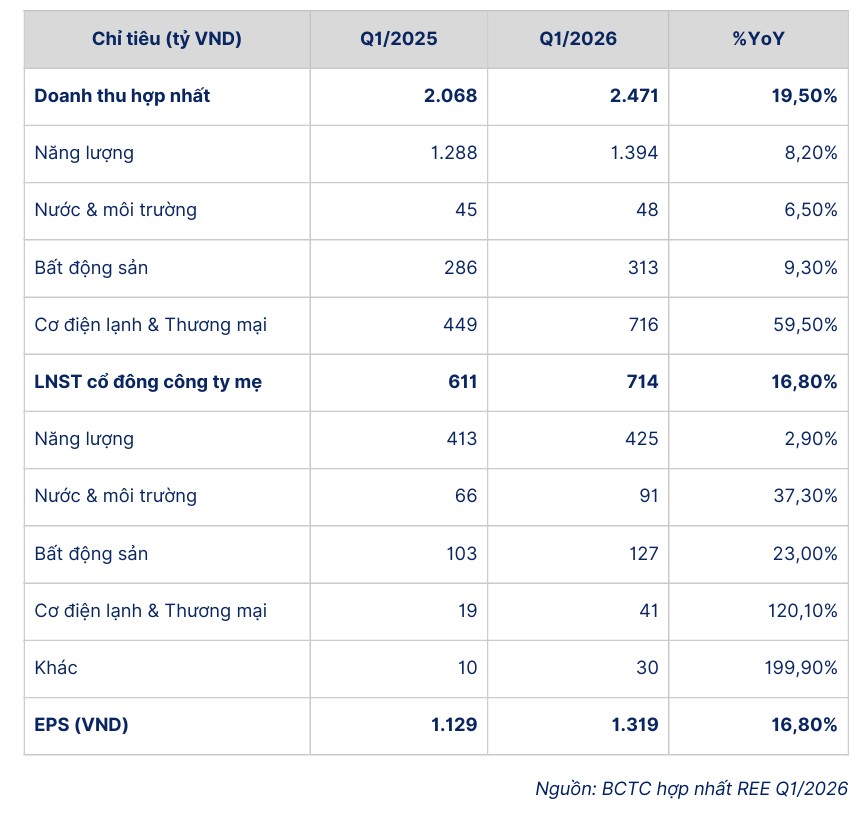

Công ty Cổ phần Cơ Điện Lạnh (REE) vừa công bố báo cáo tài chính quý 1 năm 2026 với những con số bứt tốc đầy ấn tượng.

Doanh thu hợp nhất trong ba tháng đầu năm đạt 2,471 tỷ đồng, tăng hơn 19% so với cùng kỳ năm ngoái. Sau khi khấu trừ các khoản thuế và chi phí, REE ghi nhận mức lợi nhuận sau thuế hợp nhất gần 939 tỷ đồng, tăng 15% so với cùng kỳ năm 2025.

Đây không chỉ là kết quả tài chính vượt trội mà còn đánh dấu mức lợi nhuận hàng quý cao nhất của tập đoàn trong vòng 11 quý trở lại đây.

Xét về lợi nhuận thuần của cổ đông công ty mẹ, REE đạt 714 tỷ đồng, tăng 16.8% so với cùng kỳ năm trước và hoàn thành xuất sắc hơn 1/3 mục tiêu lợi nhuận của cả năm 2026.

REE: Lợi nhuận quý 1 tăng 17% so với cùng kỳ, chờ bán sĩ dự án bất động sản Light Square

Sự đồng thuận từ mảng cơ điện lạnh và các pháo đài dòng tiền

Động lực bứt phá lớn nhất trong kết quả kinh doanh quý 1 đến từ sự phục hồi thần tốc của mảng cơ điện lạnh (M&E) với doanh thu đạt 716 tỷ đồng, tăng gần 60% so với cùng kỳ năm ngoái.

Nhờ thị trường đầu tư hạ tầng phục hồi và việc hoàn nhập các khoản dự phòng phải thu, lợi nhuận sau thuế của mảng M&E tăng vọt 120%, đạt 41 tỷ đồng.

Điểm nhấn chiến lược là giá trị hợp đồng ký mới trong quý 1 đạt mức kỷ lục 4,900 tỷ đồng, gấp 7 lần so với quý 1 năm 2025, tạo nguồn backlog dồi dào đảm bảo tăng trưởng cho các quý sau.

REE đang tái cấu trúc mảng cơ điện (M&E) theo hướng chuyển dịch trọng tâm sang xây lắp công nghiệp, sản xuất công nghệ cao để đón đầu làn sóng FDI, hạ tầng công cộng (sân bay, bệnh viện, trung tâm dữ liệu) và năng lượng tái tạo quy mô lớn. Trong năm 2025, nhờ loạt hợp đồng lớn tại Sân bay Phú Quốc, Trung tâm Hội nghị APEC và Trung tâm dữ liệu Viettel với tổng trị giá 3,809 tỷ đồng, REE đã nâng lượng backlog tích lũy cuối năm lên 5,913 tỷ đồng. Dù khẳng định năng lực qua các dự án hạ tầng phức tạp, tập đoàn vẫn duy trì sự thận trọng khi chủ yếu triển khai M&E năng lượng tái tạo cho nội bộ thay vì nhận thầu từ bên thứ ba.

Nhìn rộng cho cả năm 2026, doanh thu mảng M&E được dự báo sẽ tăng trưởng trên 40%. Động lực cốt lõi đến từ lượng backlog lớn chuyển tiếp từ năm ngoái và giá trị hợp đồng ký mới dự phóng chạm mốc 6,000 tỷ đồng, tăng trưởng 58% so với cùng kỳ. Ngoài ra, áp lực hoàn thành hạ tầng trước thềm sự kiện APEC 2027 sẽ thúc đẩy tiến độ thi công tại các công trình liên quan, giúp REE rút ngắn chu kỳ nghiệm thu và ghi nhận doanh thu sớm hơn đáng kể so với kế hoạch ban đầu.

Song song đó, mảng nước sạch tiếp tục là “bệ đỡ” vững chắc khi mang về 91 tỷ đồng lợi nhuận, tăng 37.3% nhờ việc tăng công suất tại dự án Sông Đà giai đoạn 2.

Mảng văn phòng cho thuê cũng đóng góp tích cực với lợi nhuận đạt 132 tỷ đồng, tăng 19.2% nhờ tỷ lệ lấp đầy cải thiện và giá thuê trung bình tăng tại tòa nhà E-town 6.

HSC kỳ vọng tỷ lệ lấp đầy của tòa E-town 6 sẽ bứt phá từ 53% năm 2025 lên 90% năm 2026, nâng tỷ lệ lấp đầy bình quân toàn danh mục của REE vượt 96%. Nhờ đó, doanh thu và EBIT dự phóng của mảng này giai đoạn 2026-2027 được điều chỉnh tăng lần lượt 9% và 10%.

Đối với phân khúc bất động sản dân cư, SHS kỳ vnogj dự án The Light Square được kỳ vọng tăng tốc bán hàng và bàn giao được 1/3 quỹ căn còn lại, tương ứng ghi nhận khoảng 248 tỷ đồng doanh thu.

Thách thức chu kỳ thủy điện và chiến lược chuyển dịch sang điện gió

Mảng năng lượng của REE trong quý 1 ghi nhận lợi nhuận đạt 425 tỷ đồng, tăng trưởng nhẹ 3% do mảng điện mặt trời giảm từ mức nền cao của năm trước.

Dù mảng thủy điện vẫn giữ vai trò đóng góp chủ lực, các chuyên gia đang bày tỏ lo ngại về việc hiện tượng thời tiết El Niño dự báo sẽ quay trở lại mạnh mẽ từ giữa năm 2026, có khả năng làm suy giảm đáng kể điều kiện thủy văn và lượng nước về các hồ.

Để chủ động đối phó với rủi ro chu kỳ này, REE đang đẩy mạnh lộ trình chuyển dịch cơ cấu phát điện sang năng lượng tái tạo, đặc biệt là điện gió.

Nhà máy điện gió Duyên Hải (48 MW) đã chính thức đi vào vận hành thương mại từ ngày 16/03/2026. Tập đoàn cũng đang triển khai xây dựng các dự án V1-3 giai đoạn 2 (48 MW) và cụm V1-5, V1-6 giai đoạn 2 (80 MW) với kỳ vọng vận hành vào cuối năm 2026.

Tổng công suất cho cả Điện gió Duyên Hải 2 (V1-3 GĐ2, 48 MW) và Duyên Hải 3 (V1-5 & V1-6 GĐ2, 80 MW) là 128 MW, tổng vốn đầu tư 6,121 tỷ đồng. SHS dự kiến cả 2 dự án COD trong Q4/2026 với điện lượng trung bình 350 triệu kWh/năm và doanh thu dự kiến 696 tỷ đồng/năm.

HSC cho rằng, mảng thủy điện năm 2026 của REE sẽ gặp áp lực lớn do thời tiết kém thuận lợi làm sản lượng giảm khoảng 10%, dù được bù đắp một phần nhờ giá bán bình quân tăng 2%. Sự thiếu hụt này khó có thể được bù đắp hoàn toàn bởi 125 triệu kWh đóng góp mới từ nhà máy điện gió Duyên Hải (vận hành từ tháng 2/2026) do thủy điện vẫn chiếm tỷ trọng áp đảo.

Tuy nhiên, REE đang đẩy mạnh dịch chuyển chiến lược dài hạn sang điện gió – phân khúc có giá bán cao và ít bão hòa hơn – bằng cách đặt kế hoạch vận hành thêm 128 MW dự án điện gió vào cuối năm 2026 và tiếp tục mở rộng quỹ dự án Phú Cường, Vĩnh Tân.

Đặc biệt, thương vụ nhận chuyển nhượng 100% cổ phần tại Công ty Điện gió Phú Cường đã giúp REE nắm quyền phát triển dự án điện gió ngoài khơi quy mô 200 MW.

Cùng với quyết định giao khu vực biển hơn 7,000 ha để khảo sát dự án Nam Bộ 3 (500 MW), REE đang củng cố lợi thế chiến lược dài hạn nhằm hiện thực hóa mục tiêu nâng tổng công suất phát điện lên 3,000 MW vào năm 2030.

Ngược lại, dư địa phát triển thủy điện của REE dần cạn kiệt khi Trà Khúc 2 (30 MW, dự kiến vận hành quý 1/2027) là dự án thủy điện duy nhất đang được triển khai.

Cuộc “thay máu” thượng tầng lịch sử và bước ngoặt chuyển giao thế hệ

Đi cùng kết quả kinh doanh khởi sắc là thông báo chấn động gửi đến cổ đông vào ngày 15/05/2026 về cuộc cải tổ nhân sự lớn nhất trong lịch sử quản trị của tập đoàn.

Ban lãnh đạo REE đã thông qua quyết định miễn nhiệm chức vụ Tổng Giám đốc đối với ông Ashok Ramachandran theo đơn từ nhiệm, có hiệu lực từ ngày 31/05/2026.

Để đảm bảo vận hành liên tục, Hội đồng quản trị đã bổ nhiệm ông Nguyễn Ngọc Thái Bình – con trai của bà Nguyễn Thị Mai Thanh, người đã có 18 năm gắn bó và từng giữ vai trò Giám đốc Tài chính – lên vị trí Tổng Giám đốc kiêm người đại diện pháp luật mới kể từ ngày 10/07/2026.

Đồng thời, để tuân thủ các quy định nghiêm ngặt của Luật Doanh nghiệp về quản trị đối với người có liên quan, bà Nguyễn Thị Mai Thanh sẽ chính thức từ nhiệm chức vụ Chủ tịch kiêm Thành viên Hội đồng quản trị kể từ ngày 10/07/2026, khép lại hành trình lãnh đạo kéo dài nhiều thập kỷ từ những năm 1980.

Người kế nhiệm bà ở chiếc ghế Chủ tịch Hội đồng quản trị là ông Lee Liang Whye, đại diện của quỹ ngoại Platinum Victory Pte. Ltd. – cổ đông lớn nhất sở hữu hơn 41% vốn tại REE.

Sự kết hợp giữa cổ đông ngoại và một thế hệ lãnh đạo trẻ giàu kinh nghiệm trong nước hứa hẹn sẽ mang lại luồng gió mới, thúc đẩy REE phát triển bứt phá và vươn tầm quốc tế.

Định giá và khuyến nghị

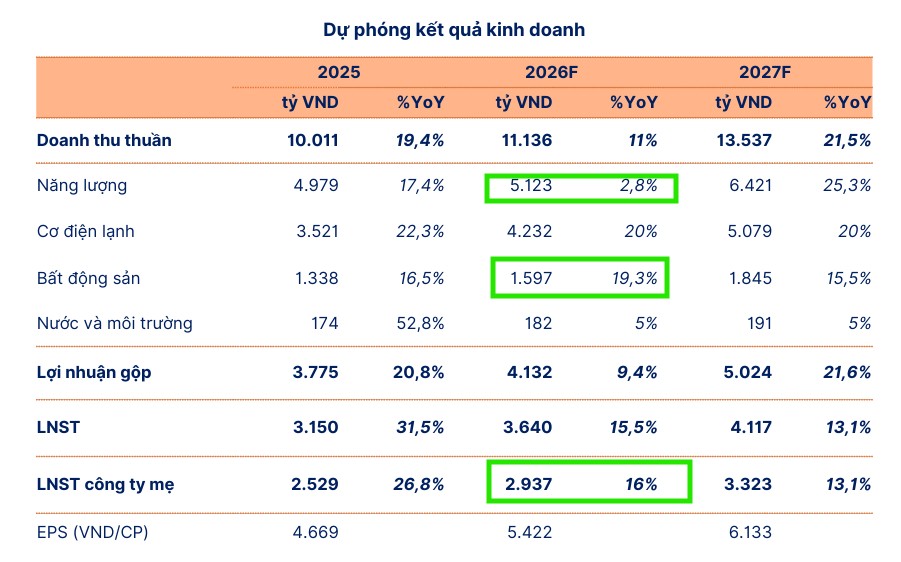

SHS (14.5.2026) khuyến nghị TĂNG TỶ TRỌNG đối với cổ phiếu REE với giá mục tiêu là 80,900 đồng/cp. Tại mức giá mục tiêu, REE giao dịch với mức P/E FW cho năm 2026 là 14.9 lần và FW 2027 là 13.2 lần (thấp hơn so với mức P/E trung bình 3 năm gần nhất của doanh nghiệp là 16 lần).

SHS dự báo năm 2026 doanh thu của REE sẽ đạt 11,136 tỷ đồng (+11% yoy) và lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 2,937 tỷ đồng (+16% yoy).

HSC (12.5.2026) nâng khuyến nghị đối với REE lên Mua vào (từ Tăng tỷ trọng) và tăng 6% giá mục tiêu lên 79,100đ. HSC đánh giá cao chiến lược nâng cấp của công ty và định hướng tăng cường mở rộng mảng năng lượng tái tạo. Dự báo LNST-CĐTS năm 2026 tăng trưởng 17% đạt 2,962 tỷ đồng.

Bảng so sánh quan điểm các CTCK về SHS

Bảng so sánh quan điểm các CTCK về SHS

| Chỉ tiêu so sánh | SHS (14.5.2026) | HSC (12.5.2026) | Vietcap (Báo cáo tháng 4/2026) |

| Khuyến nghị |

Tăng tỷ trọng |

Mua vào |

Mua |

| Giá mục tiêu |

80,900 VND/cp |

79,100 VND/cp |

76,900 VND/cp |

| Dự báo Doanh thu 2026 |

11,136 tỷ đồng |

11,982 tỷ đồng |

12,214 tỷ đồng |

| Dự báo LNST-CĐTS 2026 |

2,937 tỷ đồng |

2,962 tỷ đồng |

2,948 tỷ đồng |

| Mảng Năng lượng |

Đánh giá tích cực về việc mở rộng công suất điện gió với dự án Duyên Hải đã COD tháng 3/2026, hai dự án gối đầu sẽ COD vào quý 4/2026 và Phú Cường COD vào quý 1/2028. Tuy nhiên, lo ngại chu kỳ El Nino quay trở lại làm giảm sản lượng thủy điện. |

Dự báo sản lượng thủy điện giảm 10% do El Nino nhưng được bù đắp một phần nhờ giá bán trung bình tăng 2% và công suất mới từ dự án điện gió Duyên Hải (COD tháng 2/2026) đóng góp khoảng 125 triệu kWh. Định hướng dài hạn chuyển dịch mạnh sang điện gió. |

Ước tính LNST mảng điện tăng 16% nhờ sản lượng thủy điện cao hơn và 96 MW công suất điện gió mới. Dự kiến đưa dự án Duyên Hải COD đầu quý 2/2026, V1-3 giai đoạn 2 vào quý 4/2026 và Phú Cường vào quý 1/2028. Hạ 4% dự báo LNST của VSH do giá CGM thấp. |

| Mảng Cơ điện (M&E) |

Dự báo bứt phá mạnh từ quý 1/2026 nhờ lượng backlog kỷ lục 5,900 tỷ đồng cuối năm 2025 và giá trị hợp đồng ký mới quý 1/2026 đạt 4,865 tỷ đồng từ các dự án lớn như Trung tâm dữ liệu An Khánh và Nhà hát Ngọc Trai. |

Doanh thu mảng M&E kỳ vọng tăng trưởng trên 40% nhờ hạch toán lượng backlog lớn từ cuối năm 2025 và hợp đồng mới dự kiến đạt 6,000 tỷ đồng. Đánh giá cao việc chuyển dịch sang các dự án hạ tầng để giảm phụ thuộc bất động sản. |

Doanh thu năm 2026 được đảm bảo bởi lượng backlog 5,800 tỷ đồng cuối năm 2025. Kỳ vọng lợi nhuận mảng M&E phục hồi mạnh mẽ (+85% YoY) nhờ không còn phát sinh các khoản trích lập dự phòng lớn như năm 2025. |

| Mảng Bất động sản & Văn phòng |

Kỳ vọng E.town 6 nâng tỷ lệ lấp đầy lên 90% vào cuối năm 2026. Đề xuất xây tháp tài chính 99 tầng tại Thủ Thiêm là bước đi đột phá. Tiến độ dự án Light Square Thái Bình chậm và được điều chỉnh bàn giao sang giai đoạn 2026-2028. |

Kỳ vọng tỷ lệ lấp đầy E-town 6 cải thiện mạnh từ 53% lên 90% trong năm 2026, đưa tỷ lệ lấp đầy toàn danh mục vượt 96%. Mảng bất động sản dân cư vẫn kém hiệu quả do tiến độ chậm của dự án Thái Bình và chậm triển khai các dự án văn phòng mới như Phú Hữu. |

Kỳ vọng tỷ lệ lấp đầy trung bình E-town 6 đạt 60% trong năm 2026, giá thuê tăng 4%. Lùi tiến độ bàn giao sản phẩm thấp tầng tại dự án Light Square sang giai đoạn 2026-2028, kỳ vọng bán sỉ/bán lô lớn trong năm 2026. |

| Rủi ro chính |

Hiện tượng El Nino kéo dài ảnh hưởng thủy điện và rủi ro chậm tiến độ tại các dự án điện gió mới. |

Rủi ro thay đổi chính sách làm chậm tiến độ các dự án điện gió, tỷ lệ lấp đầy E-town 6 chậm hơn dự kiến và hạn chế năng lực đấu thầu M&E bên ngoài. |

Trì hoãn tiến độ dự án điện gió mới và tỷ lệ lấp đầy văn phòng cho thuê thấp hơn dự kiến. |