Phân tích Doanh Nghiệp

MSH: lợi nhuận quý 1 giảm nhẹ do áp lực chi phí vận hành, nhưng kế hoạch năm 2026 vẫn khá tham vọng

-

KQKD Q1/2026: Doanh thu thuần đạt 1,041 tỷ đồng (+0.5% YoY), lợi nhuận sau thuế hợp nhất giảm nhẹ xuống 81.7 tỷ đồng (-3.3% YoY) do chi phí quản lý tăng và doanh thu tài chính giảm mạnh .

- Kế hoạch 2026: Mục tiêu doanh thu 6,000 tỷ (+8.3%), lợi nhuận trước thuế 900 tỷ (+9.3%), cổ tức duy trì 40–50% vốn điều lệ; đơn hàng đã kín đến hết Q3/2026 .

-

Chiến lược dài hạn: Tập trung đơn hàng FOB (~80% doanh thu), duy trì vị thế đối tác chiến lược của Columbia Sportswear tại Việt Nam, đồng thời mở rộng mảng chăn ga gối đệm xuất khẩu sang Mỹ và Nhật Bản

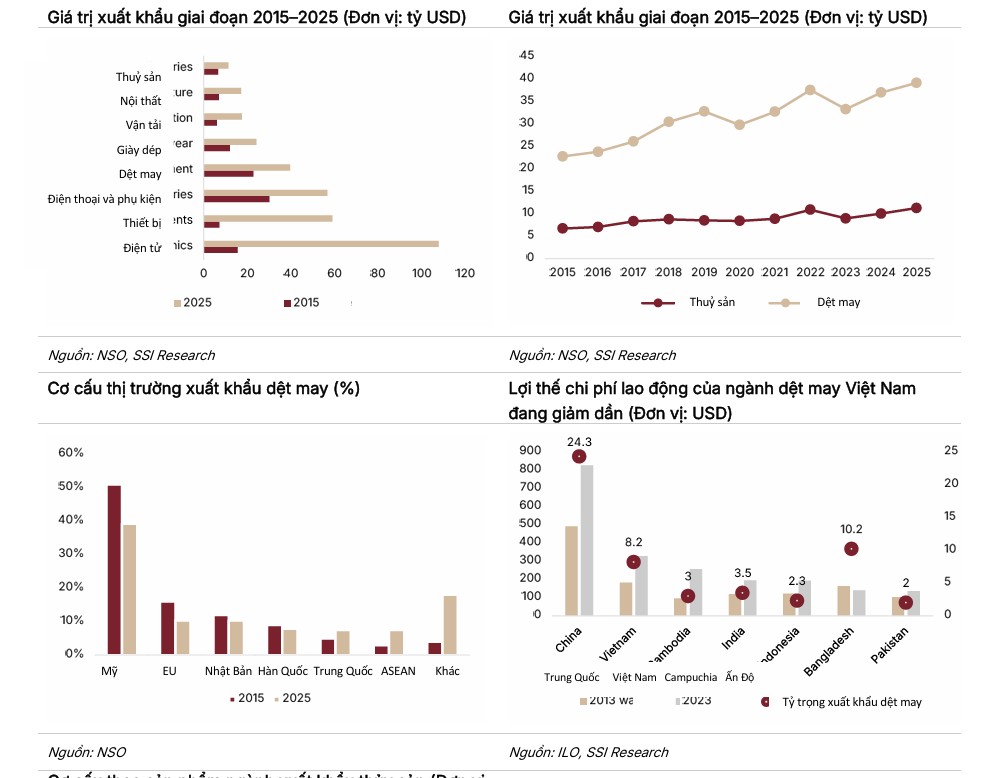

Tổng quan đà hồi phục của hoạt động xuất khẩu dệt may Việt Nam

Ngành dệt may Việt Nam trong giai đoạn đầu năm 2026 ghi nhận những tín hiệu phục hồi rõ rệt bất chấp các biến động khó lường từ môi trường kinh tế quốc tế.

Kim ngạch xuất khẩu toàn ngành trong quý 1 năm 2026 đạt trên 8.8 tỷ USD, tương ứng với mức tăng trưởng nhẹ từ 1.95% đến 2.9% so với cùng kỳ năm 2025.

Lũy kế bốn tháng đầu năm 2026, tổng giá trị xuất khẩu dệt may đạt 11.9 tỷ USD, tăng 1.6% so với cùng kỳ năm ngoái, đi kèm với chỉ số sản xuất công nghiệp (IIP) ngành may mặc tăng trưởng ổn định ở mức 7.6%.

Sự ổn định này cho thấy dòng đơn hàng đang có xu hướng dịch chuyển tích cực về Việt Nam, tạo điều kiện thuận lợi cho các doanh nghiệp đầu ngành duy trì công suất vận hành cao.

Hệ lụy từ căng thẳng địa chính trị và rủi ro chi phí vận tải leo thang

Tuy nhiên, bức tranh vĩ mô không hoàn toàn thuận lợi khi cuộc chiến Mỹ – Iran kéo dài và tình trạng phong tỏa ở eo biển Hormuz bắt đầu gây áp lực lớn lên chuỗi cung ứng toàn cầu.

Chi phí nhiên liệu leo thang do giá dầu thô tăng cao trực tiếp làm suy yếu nhu cầu tiêu dùng tại các thị trường xuất khẩu trọng điểm, đặc biệt là Hoa Kỳ, nơi chỉ số niềm tin tiêu dùng vào cuối tháng 4 năm 2026 đã rơi xuống mức 49.8 điểm, mức thấp nhất trong vòng một năm qua.

Sự leo thang của giá cước vận chuyển và lạm phát nguyên vật liệu đầu vào không chỉ đe dọa trực tiếp đến tỷ suất lợi nhuận của các doanh nghiệp may mặc mà còn tiềm ẩn nguy cơ làm giảm số lượng đơn đặt hàng vào giai đoạn cuối năm 2026.

Thách thức từ sự xói mòn lợi thế cạnh tranh về chi phí lao động giá rẻ

Bên cạnh rủi ro địa chính trị, ngành dệt may Việt Nam đang phải đối mặt với một thách thức mang tính cấu trúc khi lợi thế về chi phí lao động thấp đang dần bị thu hẹp đáng kể.

Mức lương bình quân hàng tháng trong ngành sản xuất của Việt Nam đã tăng mạnh từ 182 USD năm 2013 lên 328 USD năm 2023 với tỷ lệ tăng trưởng kép hàng năm đạt 6.1%, thu hẹp khoảng cách chi phí so với các quốc gia lân cận như Campuchia với 256 USD và Indonesia với 194 USD.

Sự gia tăng này khiến dệt may Việt Nam chịu áp lực lớn từ các đối thủ có giá nhân công siêu rẻ như Bangladesh với mức lương bình quân chỉ 140 USD hay Ấn Độ với 195 USD, buộc các doanh nghiệp trong nước phải chủ động chuyển dịch sang các phân khúc có giá trị gia tăng cao hơn để bảo toàn vị thế cạnh tranh.

Lợi nhuận quý 1 giảm nhẹ do áp lực chi phí vận hành

Trong bối cảnh thị trường có nhiều biến động, hoạt động kinh doanh cốt lõi của Công ty Cổ phần May Sông Hồng vẫn duy trì được sự ổn định đáng ghi nhận trong quý 1 năm 2026.

Doanh thu thuần của doanh nghiệp đạt 1,041.2 tỷ đồng, ghi nhận mức tăng trưởng nhẹ 0.5% so với mức 1,036.2 tỷ đồng của quý 1 năm 2025. Điểm nhấn tích cực nhất trong quý này là việc giá vốn hàng bán giảm 1.87%, giúp lợi nhuận gộp tăng 10.9% lên mức 211.9 tỷ đồng và biên lợi nhuận gộp được cải thiện mạnh mẽ lên 20.3% so với mức 18.4% của cùng kỳ năm trước.

Mặc dù hoạt động sản xuất cốt lõi đạt hiệu quả cao, lợi nhuận ròng của May Sông Hồng trong quý 1 năm 2026 lại chịu áp lực giảm từ sự sụt giảm đáng kể của hoạt động tài chính.

Doanh thu từ hoạt động tài chính giảm xuống còn 30.9 tỷ đồng, tương đương mức giảm 28.6% so với cùng kỳ năm 2025. Nguyên nhân chủ yếu dẫn đến sự sụt giảm này là do doanh nghiệp đã chủ động giảm bớt tỷ trọng các khoản trái phiếu nắm giữ trong cơ cấu tài sản, dẫn đến nguồn thu nhập từ lãi và đầu tư tài chính không còn dồi dào như giai đoạn trước.

Áp lực chi phí vận hành tiếp tục đè nặng lên kết quả kinh doanh của May Sông Hồng khi chi phí quản lý doanh nghiệp trong quý 1 năm 2026 tăng tới 21.5% lên mức 88.1 tỷ đồng. Sự gia tăng này chủ yếu xuất phát từ việc chi phí nhân viên tăng cao, phản ánh chính sách điều chỉnh lương nhằm thu hút và giữ chân người lao động trong bối cảnh cạnh tranh tuyển dụng tại khu vực miền Bắc diễn ra gay gắt.

Ở chiều ngược lại, chi phí bán hàng của doanh nghiệp ghi nhận mức giảm 6.42%, phần nào bù đắp cho đà tăng của chi phí quản lý.

Sự kết hợp giữa đà tăng của chi phí quản lý và sự sụt giảm của doanh thu tài chính đã kéo lợi nhuận hoạt động quý 1 năm 2026 của May Sông Hồng xuống còn 104.4 tỷ đồng, giảm 5.4% so với cùng kỳ.

Lợi nhuận trước thuế của doanh nghiệp đạt 103.3 tỷ đồng, giảm nhẹ 0.5% so với mức 108.8 tỷ đồng của quý 1 năm 2025. Kết quả cuối cùng, lợi nhuận sau thuế hợp nhất của May Sông Hồng đạt 81.66 tỷ đồng, tương ứng mức giảm 3.28% so với cùng kỳ, trong khi lợi nhuận sau thuế dành cho cổ đông công ty mẹ đạt 81.3 tỷ đồng, giảm 6.8%.

| Chỉ tiêu tài chính quý 1 | Quý 1 năm 2025 (tỷ đồng) | Quý 1 năm 2026 (tỷ đồng) | Biến động so với cùng kỳ (%) |

| Doanh thu thuần | 1,036.20 | 1,041.23 | +0.49% |

| Giá vốn hàng bán | 845.10 | 829.33 | -1.87% |

| Lợi nhuận gộp | 191.10 | 211.90 | +10.90% |

| Biên lợi nhuận gộp | 18.40% | 20.30% | +1.90 điểm % |

| Thu nhập tài chính | 43.30 | 30.90 | -28.60% |

| Chi phí quản lý doanh nghiệp | 72.50 | 88.10 | +21.50% |

| Lợi nhuận trước thuế | 108.80 | 103.30 | -5.05% |

| Lợi nhuận sau thuế hợp nhất | 84.43 | 81.66 | -3.28% |

| Lợi nhuận sau thuế cổ đông mẹ | 87.20 | 81.30 | -6.77% |

Kế hoạch tăng trưởng 2026 đầy tham vọng được thông qua tại đại hội đồng cổ đông

Bước sang năm tài chính 2026, Đại hội đồng cổ đông thường niên của May Sông Hồng đã chính thức thông qua kế hoạch sản xuất kinh doanh với mục tiêu doanh thu đạt 6,000 tỷ đồng, tăng 8.3% so với thực hiện năm 2025, và lợi nhuận trước thuế đạt 900 tỷ đồng, tăng trưởng 9.3%.

Ban lãnh đạo doanh nghiệp thể hiện sự tự tin cao trong việc hoàn thành kế hoạch này nhờ khả năng duy trì dòng đơn hàng ổn định, cơ cấu sản xuất linh hoạt giữa các phương thức FOB và CMT, cùng chính sách kiểm soát chi phí vận hành chặt chẽ.

Tỷ lệ chi trả cổ tức cho năm 2026 tiếp tục được định hướng duy trì ở mức hấp dẫn từ 40% đến 50% vốn điều lệ nhằm đảm bảo quyền lợi dài hạn cho cổ đông.

Cập nhật về tình hình đơn hàng thực tế, ban điều hành của May Sông Hồng cho biết doanh nghiệp đã hoàn tất việc chốt các đơn đặt hàng ổn định kéo dài đến hết tháng 8 và tháng 9 năm 2026. Tuy nhiên, triển vọng kinh doanh trong quý 4 năm 2026 vẫn được nhận định là một ẩn số lớn trước những biến động địa chính trị phức tạp và rủi ro từ các chính sách thuế quan mới của chính phủ Mỹ đối với hàng dệt may xuất khẩu.

Mặc dù vậy, mối quan hệ hợp tác lâu năm với các đối tác lớn tại Mỹ ở phân khúc hàng giá trị cao và yêu cầu kỹ thuật phức tạp được kỳ vọng sẽ giúp May Sông Hồng giảm thiểu tối đa rủi ro sụt giảm đơn hàng.

Định hướng chiến lược phát triển dài hạn tập trung vào đơn hàng FOB

Trong cơ cấu doanh thu của May Sông Hồng, phương thức FOB (giao hàng lên tàu) tiếp tục là định hướng chiến lược dài hạn nhờ mang lại biên lợi nhuận cao và chiếm khoảng 80% tổng doanh thu của doanh nghiệp.

Dù trong năm 2025, tỷ trọng đơn hàng CMT (gia công) gia tăng đã giúp doanh nghiệp linh hoạt lấp đầy công suất nhà xưởng, bước sang năm 2026, cơ cấu đơn hàng đang hướng đến trạng thái cân bằng và tối ưu hơn.

Đáng chú ý, việc phần lớn các hợp đồng ký kết theo điều kiện FOB giúp May Sông Hồng đẩy toàn bộ rủi ro tăng chi phí vận tải biển do xung đột địa chính trị sang phía khách hàng gánh chịu, qua đó bảo vệ hiệu quả biên lợi nhuận gộp của doanh nghiệp.

Vị thế đối tác chiến lược duy nhất của tập đoàn Columbia Sportswear tại Việt Nam

Sức mạnh cạnh tranh của May Sông Hồng còn được củng cố vững chắc nhờ danh mục khách hàng gồm các thương hiệu và nhà bán lẻ hàng đầu Hoa Kỳ như Walmart, Nike, Target và Haddad Brands.

Đặc biệt, doanh nghiệp tự hào là đối tác thuần Việt duy nhất nằm trong danh sách 40 nhà cung ứng chiến lược toàn cầu của Columbia Sportswear – một tập đoàn thời trang thể thao lớn của Mỹ sở hữu mức doanh thu hàng năm từ 4 đến 5 tỷ USD.

Vị thế ưu tiên này không chỉ đảm bảo nguồn đơn hàng dồi dào, đóng góp tỷ trọng lớn vào doanh số xuất khẩu mà còn khẳng định năng lực sản xuất hàng may mặc kỹ thuật phức tạp và giá trị cao của May Sông Hồng.

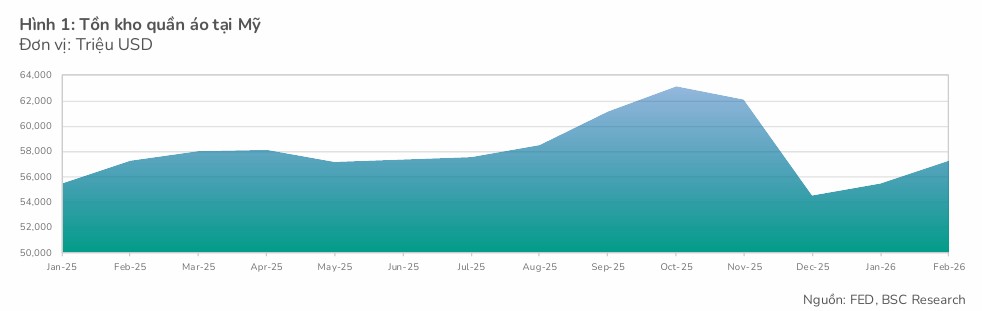

Động lực phục hồi từ xu hướng thắt chặt hàng tồn kho dệt may tại Mỹ

Một yếu tố vĩ mô hỗ trợ đắc lực cho triển vọng đơn hàng của May Sông Hồng là xu hướng sụt giảm mạnh lượng hàng tồn kho tại thị trường xuất khẩu trọng điểm Mỹ.

Tính đến cuối năm 2025, tỷ lệ Doanh thu/Tồn kho may mặc của Mỹ đã giảm về mức 2.13 lần, ghi nhận mức thấp kỷ lục kể từ tháng 11 năm 2021.

Việc doanh số bán hàng may mặc của Mỹ liên tục duy trì đà tăng trưởng mạnh mẽ, đạt mức đỉnh lịch sử 27.43 tỷ USD vào tháng 11 năm 2025, buộc các nhà bán lẻ và thương hiệu thời trang Mỹ phải liên tục duy trì các đơn hàng nhập khẩu mới để tái bổ sung lượng hàng thiếu hụt.

Chiến lược tái cơ cấu dòng vốn và các động lực tăng trưởng dài hạn

Quyết định thoái vốn chiến lược khỏi liên doanh Golden Avenue tại Ai Cập

Để tập trung tối đa nguồn lực cho hoạt động sản xuất cốt lõi trong nước, May Sông Hồng dự kiến sẽ hoàn tất việc thoái vốn toàn bộ khỏi liên doanh Golden Avenue tại Ai Cập ngay trong quý 2 năm 2026.

Dự án Golden Avenue ban đầu được khánh thành vào ngày 24 tháng 5 năm 2025 với quy mô đầu tư 3.5 triệu USD, đặt mục tiêu cung cấp 3.2 triệu sản phẩm mỗi năm sang Mỹ nhằm tận dụng ưu đãi thuế quan 0% từ khu công nghiệp QIZ.

Tuy nhiên, ban lãnh đạo đã quyết định rút vốn khỏi liên doanh này để thu về nguồn tiền mặt dồi dào, trực tiếp tái đầu tư vào các dự án nâng cao năng lực sản xuất và tối ưu hóa năng suất hoạt động của hệ thống nhà xưởng nội địa.

Đầu tư phát triển liên doanh phụ liệu dệt may để hoàn thiện chuỗi giá trị

Bên cạnh hoạt động thoái vốn, May Sông Hồng đã chủ động giải ngân 20 tỷ đồng vào một liên doanh mới chuyên về phụ liệu dệt may nhằm củng cố tính tự chủ của hệ sinh thái sản xuất.

Nhà máy này đã chính thức đi vào vận hành từ cuối năm 2025 và đang hoạt động ở mức công suất thấp do đang trong giai đoạn thử nghiệm. Mặc dù đóng góp doanh thu trong ngắn hạn của dự án này còn hạn chế, nhưng về dài hạn, việc tự chủ nguồn phụ liệu dệt may không chỉ giúp doanh nghiệp giảm bớt sự phụ thuộc lớn vào các nhà cung cấp Trung Quốc mà còn tạo ra nguồn thu mới từ việc cung cấp dịch vụ cho các khách hàng bên ngoài.

Kế hoạch mở rộng công suất mảng sản xuất chăn ga gối đệm xuất khẩu

Cùng với mảng may mặc, May Sông Hồng đang tập trung phát triển mảng kinh doanh chăn ga gối đệm với định hướng xuất khẩu trọng điểm sang hai thị trường lớn là Mỹ và Nhật Bản.

Để đón đầu các cơ hội tăng trưởng mới trong phân khúc này, công ty đã lên kế hoạch chi tiết nhằm nâng cấp công nghệ sản xuất, mở rộng công suất của các xưởng chuyên biệt và gia tăng lực lượng lao động trong tương lai gần.

Kịch bản cơ sở dự báo quy mô nhân sự của toàn công ty sẽ được mở rộng lên khoảng 12,500 lao động trong năm 2026 so với mức 11,750 lao động của năm 2025.

Tổng quan năng lực sản xuất tối đa tại các cụm nhà xưởng của doanh nghiệp

Năng lực sản xuất của May Sông Hồng hiện đang được phân bổ tối ưu tại hệ thống nhà xưởng rộng lớn trên địa bàn tỉnh Nam Định với tổng số 25 nhà xưởng, vận hành 245 chuyền may và khả năng tiếp nhận tối đa 16,175 nhân công.

Các cụm nhà xưởng quy mô lớn như SH11 với 50 chuyền may và 3,000 lao động, hay SH10 với 40 chuyền may và 2,800 lao động tiếp tục đóng vai trò là trụ cột gánh vác phần lớn sản lượng đơn hàng FOB giá trị cao.

Sự kết hợp đồng bộ giữa các xưởng may mặc dệt thoi, dệt kim cùng hệ thống xưởng sản xuất chăn ga gối đệm chuyên biệt (SH8) giúp doanh nghiệp đáp ứng linh hoạt các yêu cầu khắt khe từ các đối tác đa quốc gia.

| Cụm nhà xưởng | Số lượng nhà xưởng | Số chuyền may | Nhân công tối đa (người) |

| SH1 | 2 | 16 | 1,040 |

| SH3 | 3 | 32 | 2,080 |

| SH4 | 3 | 35 | 2,275 |

| SH7 | 3 | 36 | 2,340 |

| SH8 (Sản phẩm chăn ga) | 6 | – | 300 |

| SH9 | 3 | 36 | 2,340 |

| SH10 | 2 | 40 | 2,800 |

| SH11 | 3 | 50 | 3,000 |

| Tổng cộng | 25 | 245 | 16,175 |

Sức mạnh cơ cấu tài chính và chính sách chi trả cổ tức vượt trội

Cấu trúc tài chính an toàn nhờ duy trì tỷ lệ nợ vay ở mức tối thiểu

Sức mạnh phòng thủ của May Sông Hồng trong bối cảnh vĩ mô biến động được củng cố bởi một cấu trúc vốn vô cùng lành mạnh và an toàn.

Tỷ lệ Nợ vay trên Vốn chủ sở hữu của doanh nghiệp cuối năm 2025 chỉ duy trì ở mức 58.8% (tương ứng nợ trên vốn chủ sở hữu dự phóng năm 2026 ở mức 44.8%), thuộc nhóm thấp nhất trong các doanh nghiệp dệt may niêm yết khi mức trung bình toàn ngành lên tới gần 100%.

Hơn nữa, sự linh hoạt trong quản trị tài chính đã giúp doanh nghiệp tận dụng tốt biến động tỷ giá USD/VND trong năm 2025 để mang về khoản lãi chênh lệch tỷ giá lên tới 62 tỷ đồng, đồng thời hạn chế tối đa áp lực chi phí lãi vay trong môi trường lãi suất biến động.

Chính sách chi trả cổ tức bằng tiền mặt thuộc nhóm dẫn đầu thị trường

Nhờ cấu trúc tài chính ít nợ vay và hiệu quả kinh doanh tích cực với EPS duy trì trên mức 3,000 đồng/cổ phiếu trong suốt 10 năm, May Sông Hồng liên tục duy trì chính sách chia cổ tức tiền mặt rất cao cho cổ đông.

Sau khi đã tạm ứng cổ tức đợt 1 năm 2025 ở mức 40% (tương đương 4,000 đồng/cổ phiếu, chi tổng cộng hơn 450 tỷ đồng) vào cuối năm 2025, doanh nghiệp đã thông qua phương án chi trả cổ tức đợt 2 với tỷ lệ 10% (1,000 đồng/cổ phiếu) với ngày đăng ký cuối cùng là 19/5/2026 và thực hiện chi trả vào ngày 10/6/2026.

Đợt chi trả này tương ứng với dòng tiền hơn 112.5 tỷ đồng, mang lại lợi suất cổ tức từ 10% đến 12%, biến MSH thành điểm đến hấp dẫn cho dòng tiền đầu tư giá trị.

Cơ cấu sở hữu tập trung và rủi ro kỹ thuật từ áp lực thoái vốn của cổ đông lớn

Mặc dù có nền tảng tài chính xuất sắc, cơ cấu cổ đông của May Sông Hồng đang ghi nhận những dịch chuyển đáng chú ý có khả năng tạo ra áp lực kỹ thuật lên thị giá cổ phiếu trên thị trường.

Bên cạnh nhóm cổ đông nội bộ và người có liên quan nắm giữ 44.4% vốn điều lệ, Công ty Cổ phần Chứng khoán FPT (FPTS) đang là cổ đông lớn nắm giữ 10.66% vốn (tương đương 12 triệu cổ phiếu).

Trong vòng sáu tháng qua, FPTS đã có xu hướng liên tục thoái bớt vốn khi bán ra hơn 2.3 triệu cổ phiếu MSH (giảm tỷ lệ sở hữu từ mức 12.19% trước đó), hành động này nếu tiếp tục kéo dài sẽ tạo ra nguồn cung lớn trên thị trường và gây áp lực giảm giá ngắn hạn lên cổ phiếu.

Định giá và khuyến nghị

Trong việc đánh giá triển vọng kinh doanh cả năm 2026 của May Sông Hồng, các tổ chức tài chính lớn đang thể hiện những quan điểm tương đối phân hóa.

Bộ phận phân tích của SSI Research đưa ra kịch bản thận trọng khi dự báo lợi nhuận của doanh nghiệp sẽ ghi nhận mức giảm nhẹ 3.4% trong năm 2026.

Sự thận trọng này dựa trên đánh giá về mức tăng trưởng tiêu dùng thấp tại thị trường Mỹ và tác động ngắn hạn của việc thoái vốn khỏi liên doanh tại Ai Cập. Tuy nhiên, SSI Research vẫn duy trì khuyến nghị khả quan đối với cổ phiếu MSH nhờ mức định giá P/E dự phóng khoảng 7x, thấp hơn 22% so với trung bình 5 năm, mang lại biên an toàn cao cho nhà đầu tư.

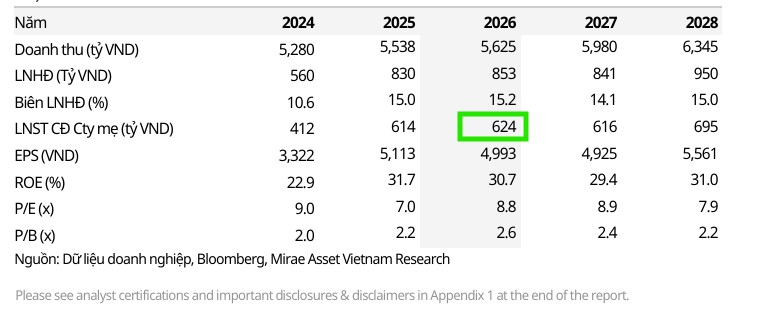

Ngược lại, Chứng khoán Mirae Asset Việt Nam kỳ vọng May Sông Hồng sẽ duy trì được đà tăng trưởng nhẹ trong năm 2026 thông qua kịch bản cơ sở.

Mirae Asset dự phóng doanh thu thuần của doanh nghiệp đạt 5,625 tỷ đồng, tăng 1.5% so với cùng kỳ, và lợi nhuận sau thuế đạt 682.2 tỷ đồng, tăng trưởng 1.7%. Lợi nhuận sau thuế dành cho cổ đông công ty mẹ dự kiến đạt 624 tỷ đồng, tương ứng EPS đạt 4,993 đồng/cổ phiếu.

Trên cơ sở đó, Mirae Asset xác định giá trị hợp lý của cổ phiếu MSH ở mức 43,800 đồng/cổ phiếu.

Ở góc nhìn lạc quan nhất, Công ty Chứng khoán ACBS dự báo May Sông Hồng sẽ tiếp đà phục hồi mạnh mẽ của ngành dệt may để ghi nhận mức tăng trưởng doanh thu 4.8%, đạt 5,804 tỷ đồng trong năm 2026.

Lợi nhuận sau thuế của cổ đông công ty mẹ được ACBS kỳ vọng đạt mức 670 tỷ đồng, tăng trưởng ấn tượng 9.46% so với năm 2025, tương đương EPS đạt 5,950 đồng/cổ phiếu.

Với kỳ vọng thận trọng đưa P/E mục tiêu về mức 7.65 lần (tương đương vùng -1 độ lệch chuẩn của trung bình 5 năm), ACBS đưa ra mức giá mục tiêu cho cổ phiếu MSH lên tới 45,500 đồng/cổ phiếu.

| Chỉ tiêu năm 2026F | Dự báo từ Mirae Asset | Dự báo từ ACBS | Kế hoạch của Đại hội đồng cổ đông |

| Doanh thu thuần (tỷ đồng) | 5,625 | 5,804 | 6,000 |

| Lợi nhuận trước thuế (tỷ đồng) | 852.80 | – | 900 |

| Lợi nhuận sau thuế (tỷ đồng) | 682.20 | 670.00 | – |

| Thu nhập trên mỗi cổ phần (VND) | 4,993 | 5,950 | – |

| Giá mục tiêu kỳ vọng (VND/cổ phiếu) | 43,800 | 45,500 | – |