Phân tích Doanh Nghiệp

Điện máy xanh được định giá khoảng 4 tỷ đôla

Điện Máy Xanh tự tin bứt phá trong kỷ nguyên tăng trưởng chất lượng năm 2026

Bước sang năm 2026, Công ty Cổ phần Đầu tư Điện Máy Xanh (DMX) đang khẳng định vị thế thống trị tuyệt đối với 60% thị phần điện thoại và khoảng 40% thị phần điện máy tại Việt Nam.

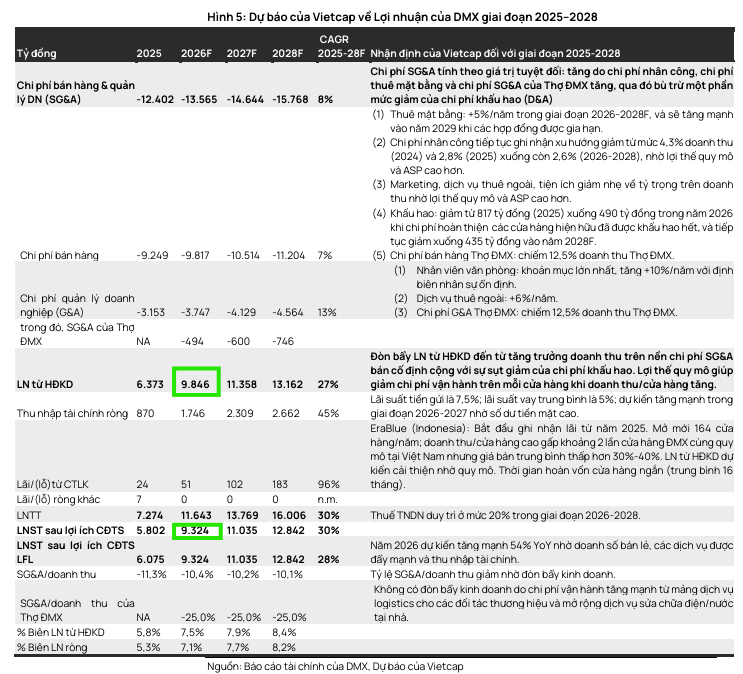

Theo báo cáo phân tích mới nhất của Vietcap vào tháng 4 năm 2026, doanh thu của DMX dự kiến sẽ đạt mức 130,847 tỷ đồng, tăng trưởng 22.5% so với năm 2025, trong khi lợi nhuận sau thuế của cổ đông thiểu số dự phóng bứt phá mạnh mẽ tới 53.5% để cán mốc 9,324 tỷ đồng.

Sức mạnh nội tại này đã sớm được chứng minh qua kết quả kinh doanh quý 1 năm 2026 cực kỳ ấn tượng, khi chuỗi ghi nhận doanh thu đạt 32,416 tỷ đồng, tăng 33% so với cùng kỳ năm trước, và lãi ròng vượt mốc 2,200 tỷ đồng, hoàn thành xuất sắc khoảng 30% kế hoạch lợi nhuận cả năm.

Kết quả đột phá này đạt được nhờ sự đóng góp tích cực từ chỉ số tăng trưởng doanh thu trên cùng cửa hàng (SSSG) lên tới 34%, cho thấy sự đúng đắn của chiến lược dịch chuyển từ đua tranh giá rẻ sang tập trung tối ưu hóa chiều sâu vận hành nhằm tối đa hóa hiệu quả trên từng điểm bán.

Năm trụ cột chiến lược đón đầu thị trường bán lẻ 15 tỷ USD

Để đón đầu và khai thác hiệu quả quy mô thị trường bán lẻ điện thoại và điện máy dự báo cán mốc 15 tỷ USD vào năm 2030, ban lãnh đạo DMX đã thiết lập 5 trụ cột tăng trưởng vô cùng vững chắc thay vì chỉ phụ thuộc vào việc mở rộng mạng lưới ồ ạt.

Đầu tiên là nỗ lực tăng trưởng bằng chất tại hơn 3,000 điểm bán hiện hữu thông qua việc nâng cấp dải sản phẩm độc quyền và ứng dụng công nghệ hiện đại.

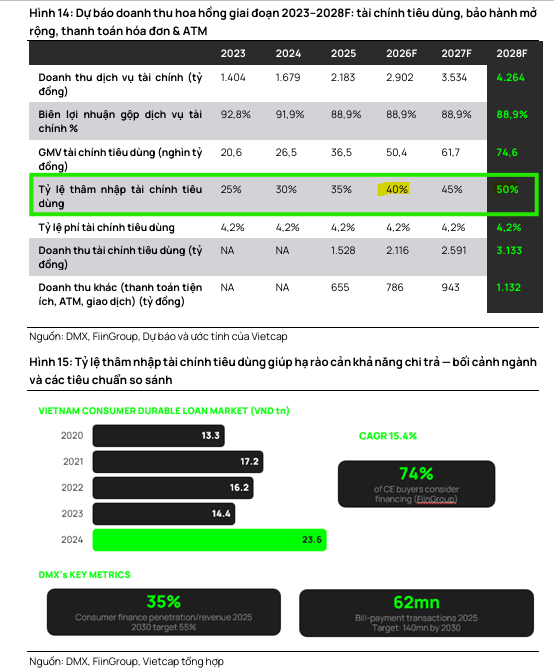

Thứ hai là tối ưu hóa hệ sinh thái dịch vụ tài chính, đẩy mạnh các gói trả chậm với thủ tục xét duyệt nhanh chóng không chịu rủi ro tín dụng, nhằm nâng tỷ lệ thâm nhập tài chính tiêu dùng từ 35% doanh thu lên 50% vào năm 2028.

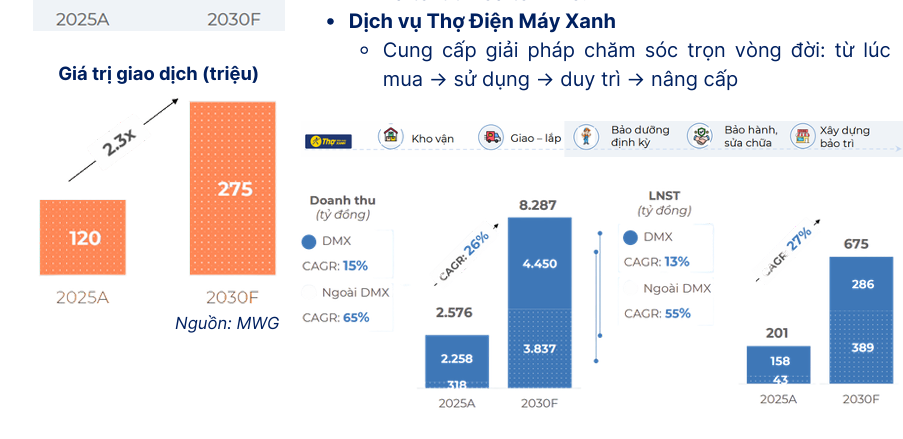

Thứ ba là thương mại hóa dịch vụ Thợ Điện Máy Xanh – một mảng kinh doanh có biên lợi nhuận gộp cao lên tới 47% nhờ khai thác đội ngũ kỹ thuật viên lành nghề phục vụ lắp đặt, sửa chữa và bảo dưỡng trọn vòng đời sản phẩm.

Thứ tư là SuperApp Quà Tặng VIP giúp tối ưu hóa dịch vụ bán chéo cho hơn 18 triệu khách hàng thành viên.

Cuối cùng, liên doanh EraBlue tại Indonesia hứa hẹn sẽ mang lại động lực tỷ đô dài hạn nhờ mô hình cửa hàng nhỏ ưu việt và dịch vụ giao lắp siêu tốc đang đạt doanh thu trên mỗi điểm bán cao gấp đôi so với tại Việt Nam.

“Quả bom” định giá 4 tỷ USD trước thềm IPO Điện Máy Xanh

Kế hoạch chào bán cổ phiếu lần đầu ra công chúng (IPO) tối đa 16.3% số cổ phiếu đang lưu hành, tương đương khoảng 180 triệu cổ phiếu, của DMX dự kiến hoàn tất trong năm 2026 đang trở thành tâm điểm thu hút dòng tiền lớn trên thị trường chứng khoán.

Dưới góc độ định giá, các tổ chức tài chính hàng đầu như KBSV và HSC ước tính giá trị vốn hóa hợp lý của DMX sau khi lên sàn sẽ rơi vào khoảng 100,000 tỷ đồng, tương đương xấp xỉ 4 tỷ USD. Mức định giá này hoàn toàn khả thi khi so sánh với các doanh nghiệp cùng ngành tại châu Á.

Vietcap chỉ ra rằng DMX sở hữu các chỉ số hiệu quả vượt trội so với trung vị ngành ở khu vực, bao gồm tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt tới 31% so với mức 12% của khu vực, và tốc độ tăng trưởng kép EPS giai đoạn 2024-2026 đạt 39% so với mức 26% của các công ty cùng ngành.

Do đó, DMX xứng đáng nhận được mức định giá cao hơn đáng kể so với mức P/E dự phóng năm 2026 trung vị của các đối thủ là 14.2 lần. Nghị quyết đại hội đồng cổ đông cũng quy định rõ mức giá chào bán IPO tối thiểu của DMX sẽ không thấp hơn giá trị sổ sách là 16,163 đồng/cổ phiếu.

Cam kết cổ tức khủng củng cố sức hút đối với dòng tiền đầu tư dài hạn

Bên cạnh triển vọng tăng trưởng vượt bậc từ hoạt động kinh doanh cốt lõi, chính sách phân phối lợi nhuận của DMX cũng là một thỏi nam châm thu hút các nhà đầu tư trung dài hạn. Công ty cam kết duy trì tỷ lệ chi trả cổ tức bằng tiền mặt tối thiểu là 50% lợi nhuận sau thuế sau khi hoàn tất quá trình IPO.

Theo dự báo của Vietcap, mức chi trả cổ tức cho năm 2026 dự kiến đạt 4,000 đồng/cổ phiếu, tương ứng với ngân sách chi trả tối thiểu khoảng 3,700 tỷ đồng. Giả sử mức vốn hóa của DMX sau khi lên sàn đạt 4 tỷ USD, tỷ suất cổ tức tiền mặt của doanh nghiệp sẽ đạt mức tối thiểu khoảng 3.5%, biến DMX trở thành một trong những cổ phiếu có tỷ suất sinh lời từ cổ tức hấp dẫn nhất trong nhóm các doanh nghiệp tăng trưởng cao.

Sức mạnh dòng tiền dồi dào cùng với kế hoạch sử dụng toàn bộ số tiền huy động từ IPO để thanh lý các khoản nợ vay ngắn hạn sẽ giúp DMX thiết lập một cấu trúc tài chính cực kỳ lành mạnh, củng cố vị thế dẫn đầu bền vững trong nhiều năm tới.