Phân tích Doanh Nghiệp

GMD: Gemalink vẫn là cỗ máy kéo tăng trưởng lợi nhuận năm 2026 dù chưa tăng thêm công suất

-

Kết quả Q1/2026: Gemadept (GMD) đạt doanh thu thuần 1,452 tỷ đồng (+14% YoY) và lợi nhuận thuần 534 tỷ đồng (+33% YoY). Riêng cảng nước sâu Gemalink đóng góp 233 tỷ đồng lợi nhuận, tăng 46% so với cùng kỳ, khẳng định vai trò “cỗ máy kéo” tăng trưởng.

- Triển vọng & đầu tư: Năm 2026, sản lượng container toàn hệ thống dự kiến đạt 37.5 triệu TEU (+9%). Gemalink giai đoạn 2 (công suất 1 triệu TEU/năm, vốn đầu tư 300 triệu USD) đã khởi công tháng 4/2026, dự kiến vận hành từ Q4/2027. Giai đoạn 3 sẽ bổ sung thêm 1 triệu TEU vào cuối 2028

-

Định hướng dài hạn: GMD đổi tên thành Tập đoàn Gemadept, chuyển sang mô hình hệ sinh thái hàng hải toàn diện. Doanh nghiệp đặt mục tiêu tăng quy mô đội tàu lên gấp 2.5 lần vào năm 2030 (từ 4 lên 10 tàu), đồng thời đầu tư mạnh vào đội sà lan công suất lớn để tối ưu chuỗi cung ứng kết nối trực tiếp Gemalink.

Kết quả kinh doanh Quý 1 năm 2026 mở màn đầy hứa hẹn

Trong quý 1 năm 2026, CTCP Tập đoàn Gemadept (GMD) đã công bố kết quả kinh doanh vô cùng tích cực với doanh thu thuần đạt 1,452 tỷ đồng, tăng 14% so với cùng kỳ năm trước, hoàn thành 21%-23% dự báo của các CTCK.

Lợi nhuận thuần của doanh nghiệp cũng bứt phá mạnh mẽ khi đạt 534 tỷ đồng, ghi nhận mức tăng trưởng 33% so với quý 1 năm 2025, hoàn thành khoảng 24%-26% dự báo của các CTCK.

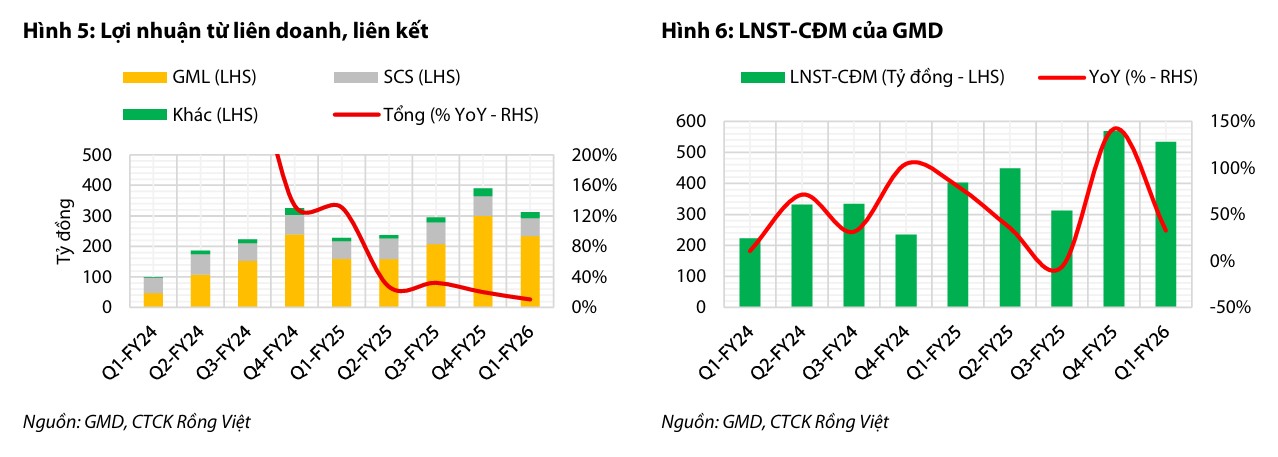

Sự tăng trưởng vượt bậc trong quý đầu năm chủ yếu được dẫn dắt bởi hiệu suất ấn tượng từ các công ty liên doanh liên kết, đặc biệt là cảng nước sâu Gemalink đóng góp tới 233 tỷ đồng lợi nhuận, tăng trưởng 46% so với cùng kỳ.

Triển vọng năm 2026

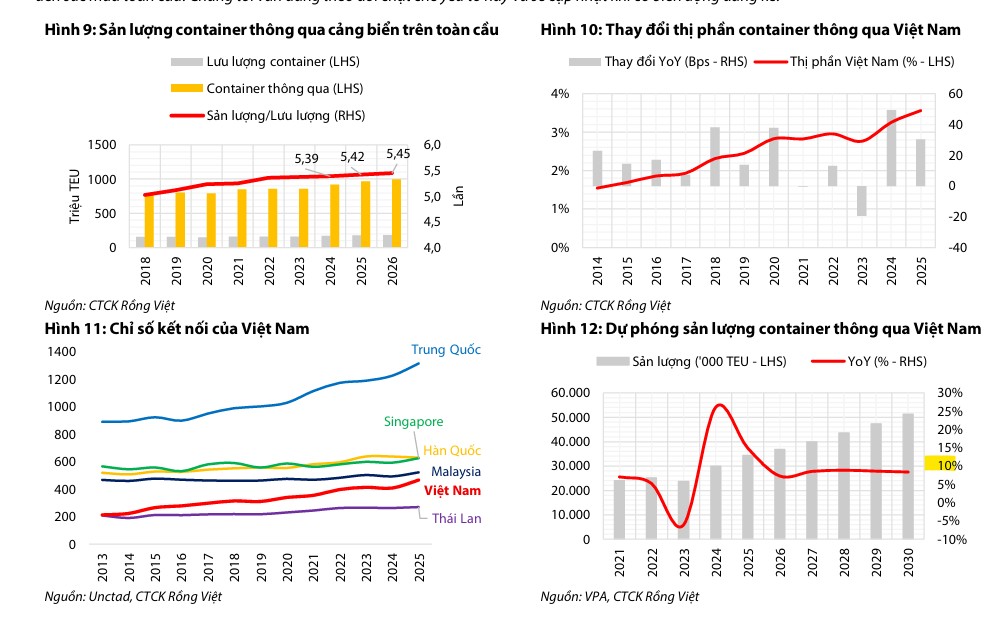

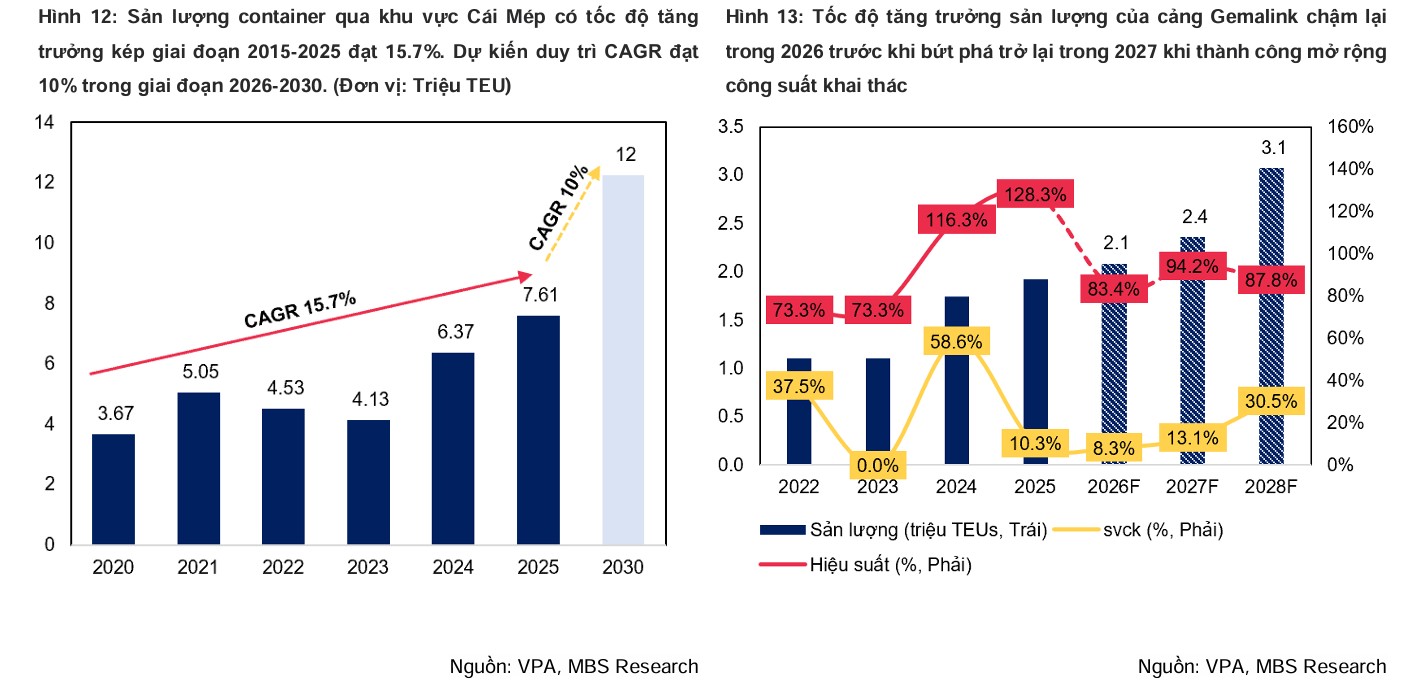

Năm 2026, sản lượng container qua hệ thống cảng Việt Nam dự kiến đạt 37.5 triệu TEU (tăng 9% so với cùng kỳ), củng cố vị thế mũi nhọn tăng trưởng cho cụm cảng phía Nam của GMD.

Động lực thúc đẩy chính đến từ sự phục hồi của lưu lượng container toàn cầu (dự báo tăng 2.6% theo các tổ chức hàng hải lớn) và xu hướng dịch chuyển dòng hàng về các cảng nước sâu còn nhiều dư địa tăng trưởng như cụm Lạch Huyện.

Mặc dù xung đột Trung Đông và việc phong tỏa eo biển Hormuz ít tác động trực tiếp đến dòng chảy container (do tuyến này chỉ chiếm 2.8% lưu lượng toàn cầu và các tàu đã chủ động vòng qua Mũi Hảo Vọng), rủi ro dài hạn về lạm phát chi phí đẩy và suy giảm sức mua vĩ mô vẫn là những biến số cần tiếp tục theo dõi sát sao.

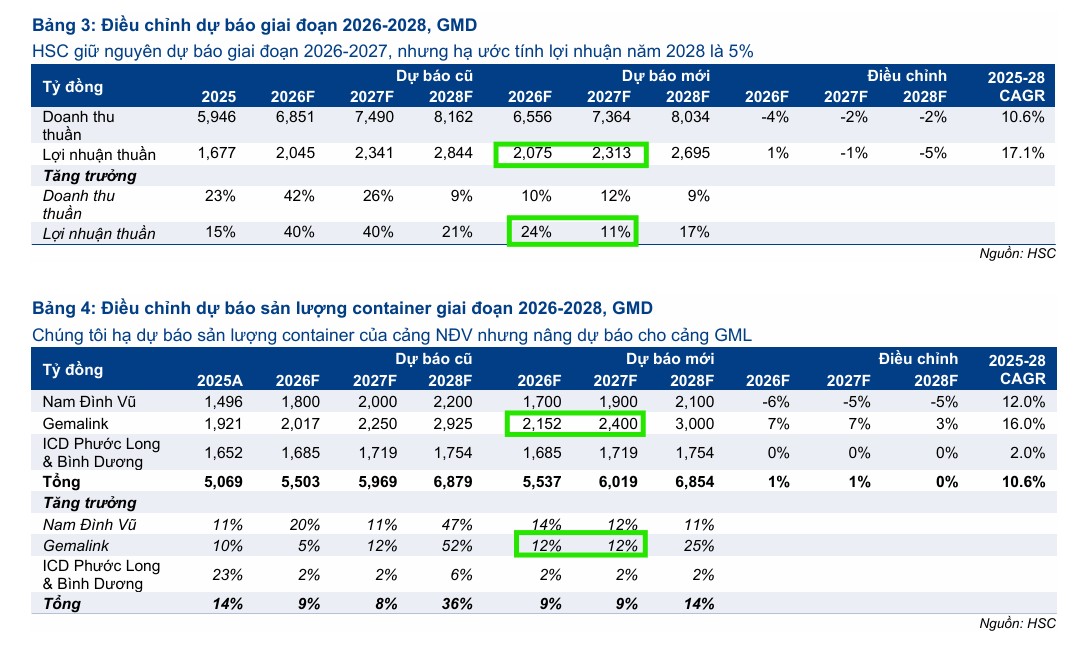

Mặc dù có chung sự lạc quan về triển vọng dài hạn của Gemadept, HSC và VDSC lại có những điều chỉnh dự báo tài chính năm 2026 với mức độ thận trọng khác nhau.

HSC mới đây đã hạ khuyến nghị đối với cổ phiếu GMD từ “Mua vào” xuống “Tăng tỷ trọng” do giá cổ phiếu đã tăng mạnh 11% trong vòng một tháng trước đó, thu hẹp dư địa định giá, dù giá mục tiêu được nâng lên 94,000 đồng/cổ phiếu.

HSC dự báo lợi nhuận thuần cả năm 2026 của GMD sẽ đạt 2,075 tỷ đồng, tăng trưởng 24% so với năm 2025.

Ở chiều ngược lại, VDSC duy trì khuyến nghị “Tích lũy” với mức giá mục tiêu 90,300 đồng/cổ phiếu sau khi giá đóng cửa của GMD tiệm cận vùng 81,600 đồng, khiến biên an toàn giảm xuống còn 13%.

VDSC dự phóng doanh thu thuần năm 2026 của GMD sẽ đạt 6,341 tỷ đồng và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 2,234 tỷ đồng, tăng trưởng lần lượt 7% và 27% so với cùng kỳ.

| Chỉ tiêu so sánh | HSC (Báo cáo 18/05/2026) | VDSC (Báo cáo 15/05/2026) |

| Khuyến nghị |

Tăng tỷ trọng |

Tích lũy |

| Giá mục tiêu (VND/cổ phiếu) |

94,000 |

90,300 |

| Doanh thu dự phóng (Tỷ đồng) |

6,847 |

6,341 |

| Lợi nhuận thuần dự phóng (Tỷ đồng) |

2,075 |

2,234 |

| EPS dự phóng (VND/cổ phiếu) |

4,411 |

5,247 |

| Động lực bứt phá |

Cảng Gemalink và chính sách tăng 10% giá sàn |

Sự hồi phục mảng cảng phía Nam và giá cước cho thuê tàu |

Chú thích: Lợi nhuận thuần dự phóng năm 2026 của VDSC là lợi nhuận sau thuế của cổ đông công ty mẹ. EPS dự phóng của VDSC áp dụng cho năm 2026 là 5,247 VND.

Sự phân hóa hiệu quả khai thác cảng giữa hai miền Nam Bắc

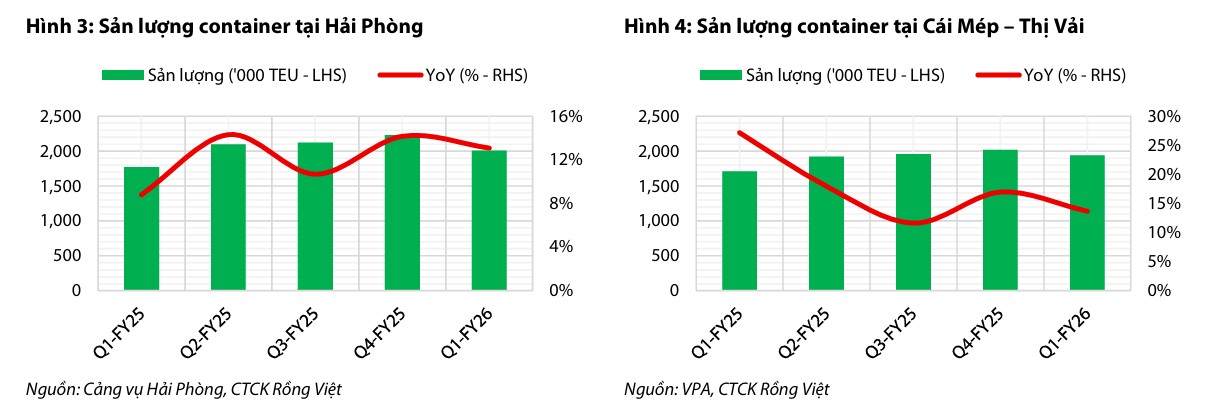

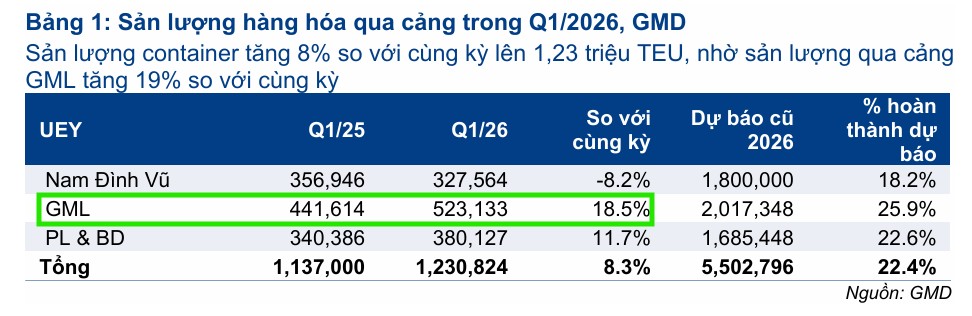

Chi tiết hoạt động vận hành trong quý 1 năm 2026 phản ánh rõ nét sự dịch chuyển và phân hóa dòng hàng hóa.

Tại khu vực phía Bắc, cảng sông Nam Đình Vũ ghi nhận sản lượng đạt 327,564 TEU, giảm 8% so với cùng kỳ năm trước, chịu ảnh hưởng từ kỳ nghỉ Tết kéo dài cũng như áp lực cạnh tranh gay gắt từ cụm cảng nước sâu Lạch Huyện.

VDSC cho biết sự sụt giảm này còn chịu tác động trực tiếp từ việc dịch chuyển tuyến dịch vụ của khách hàng lớn MSC sang khu vực khác.

Trái ngược với miền Bắc, cụm cảng miền Nam tiếp tục là động lực tăng trưởng cốt lõi của Gemadept. Sản lượng tại cảng nước sâu Gemalink tăng mạnh 19% đạt 523,133 TEU nhờ thu hút thêm 4 tuyến dịch vụ mới tính đến tháng 5 năm 2026 và tiếp nhận nhiều chuyến tàu phát sinh ngoài lịch trình.

Đồng thời, các cảng cạn như Bình Dương và Phước Long đóng vai trò vệ tinh trung chuyển cũng tăng trưởng 12% đạt 380,127 TEU.

Những luận điểm trái chiều về lộ trình Gemalink giai đoạn 2

Sự kiện nổi bật nhất trong mảng đầu tư hạ tầng của Gemadept là Lễ khởi công dự án Gemalink giai đoạn 2 vào ngày 17 tháng 4 năm 2026. Tuy nhiên, HSC và VDSC có những nhận định hơi khác biệt về tiến độ vận hành thương mại.

HSC kỳ vọng dự án với công suất 1 triệu TEU/năm này sẽ đi vào hoạt động thương mại từ quý 4 năm 2027 và giai đoạn 3 sẽ khởi công trong năm nay để vận hành một năm sau đó.

Ngược lại, VDSC giả định thời gian xây dựng của giai đoạn 2 kéo dài khoảng 15 tháng và dự kiến bắt đầu khai thác thương mại vào đầu năm 2028.

Về mặt cấu trúc nguồn vốn, ban lãnh đạo GMD tiết lộ tổng vốn đầu tư cho cả hai giai đoạn 2 và 3 là 500 triệu USD, trong đó riêng giai đoạn 2 cần 300 triệu USD.

Cơ cấu tài trợ của giai đoạn 2 đã được hoàn tất với tỷ lệ 15% vốn tự có và 85% nợ vay, một mức đòn bẩy khá cao so với ước tính ban đầu của các chuyên gia phân tích.

Trong báo cáo tháng 4, MBS điều chỉnh sản lượng khai thác qua toàn hệ thống cảng của GMD (bao gồm cả Gemalink) tăng 9.3%/6.4% so với dự phóng cũ, sau điều chỉnh đạt khoảng 5.8 / 6.4 triệu TEU, tăng 17%/10.1% yoy, trong năm 2026/2027.

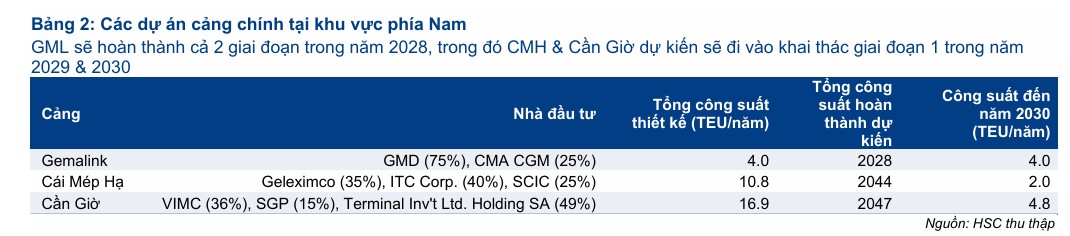

Thách thức cạnh tranh từ các siêu dự án Cái Mép Hạ và Cần Giờ

Vào ngày 30 tháng 4 năm 2026, giai đoạn 1 của cảng Cái Mép Hạ và cảng trung trung chuyển quốc tế Cần Giờ đã chính thức khởi công với tổng vốn đầu tư khổng lồ lần lượt là 50,800 tỷ đồng và 128 nghìn tỷ đồng.

Dù các dự án này có quy mô thiết kế vượt trội, HSC nhận định áp lực cạnh tranh lên Gemalink trong ngắn và trung hạn đến năm 2030 là chưa đáng kể.

Lý do là bởi các cảng mới cần thời gian rất dài để xây dựng và tăng dần công suất, trong khi Gemalink sẽ hoàn thành cả giai đoạn 2 và 3 vào năm 2028, sớm hơn thời điểm vận hành của các siêu cảng này.

Hơn thế nữa, Gemalink có sự hậu thuẫn vững chắc về sản lượng từ hãng tàu đối tác CMA CGM, trong khi liên danh nhà đầu tư của cảng Cái Mép Hạ không có sự tham gia trực tiếp của các hãng tàu lớn.

| Giai đoạn cảng Gemalink | Công suất thiết kế (TEU/năm) | Tổng vốn đầu tư | Thời gian khởi công | Thời gian vận hành dự kiến |

| Gemalink Giai đoạn 1 |

1.5 triệu |

330 triệu USD |

Đầu năm 2018 |

Tháng 01/2021 |

| Gemalink Giai đoạn 2 |

1.0 triệu |

300 triệu USD |

Tháng 04/2026 |

Quý 4/2027 |

| Gemalink Giai đoạn 3 |

1.0 triệu |

200 triệu USD |

Cuối năm 2026 |

Quý 4/2028 |

Chú thích: Thời điểm khởi công Gemalink giai đoạn 3 là dự kiến theo ước tính của HSC.

Định hướng chuyển mình sang mô hình hệ sinh thái hàng hải toàn diện

Bên cạnh hoạt động cảng, Đại hội đồng cổ đông thường niên năm 2026 của Gemadept đã thông qua một quyết định chiến lược là đổi tên thành CTCP Tập đoàn Gemadept và chuyển dịch sang mô hình lấy hệ sinh thái hàng hải làm trung tâm.

Doanh nghiệp đã tiến hành tái cấu trúc quan hệ đối tác chiến lược khi nâng tỷ lệ sở hữu tại liên doanh GMD-CJ Shipping lên 100% để tập trung tự quản lý mảng vận tải biển và sà lan nội địa, đồng thời chuyển nhượng toàn bộ mảng logistics 3PL cho CJ Logistics.

GMD đặt mục tiêu đầy tham vọng là nâng quy mô đội tàu lên gấp 2.5 lần vào năm 2030, từ 4 tàu biển hiện hữu lên 10 tàu và đầu tư mạnh mẽ vào đội sà lan sông công suất lớn tại khu vực phía Nam nhằm tối ưu hóa chuỗi cung ứng khép kín kết nối trực tiếp đến Gemalink.

Sự chuyển dịch này hứa hẹn sẽ đa dạng hóa nguồn doanh thu và nâng tầm Gemadept từ một đơn vị khai thác cảng đơn thuần trở thành một tập đoàn hàng hải toàn diện bậc nhất khu vực.