Phân tích Doanh Nghiệp

VNM: Triển vọng lợi nhuận các quý sau vẫn ổn định. ACBS khuyến nghị MUA giá mục tiêu 72,000 đồng

-

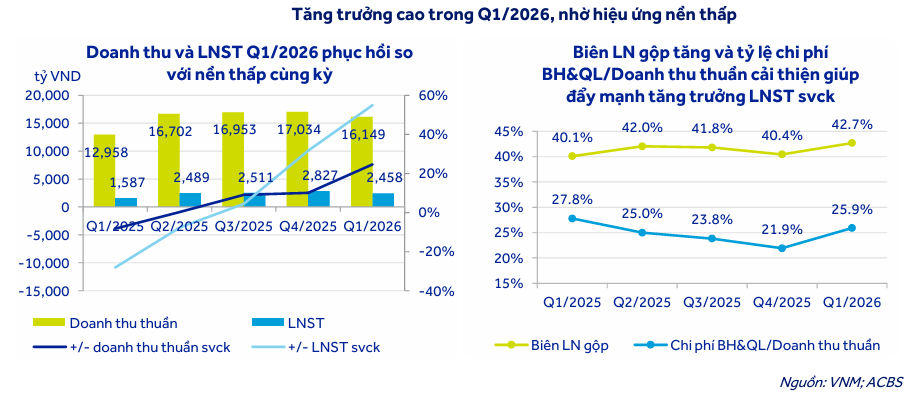

KQKD Q1/2026: VNM ghi nhận doanh thu thuần 16,149 tỷ đồng (+24.6% YoY) và lợi nhuận sau thuế 2,458 tỷ đồng (+54.9% YoY), nhờ biên lợi nhuận gộp cải thiện lên 42.7% và chi phí bán hàng & quản lý giảm.

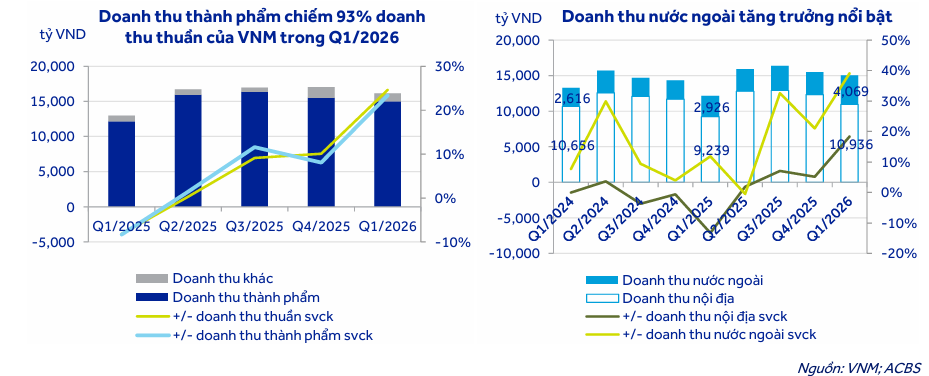

- Động lực tăng trưởng: Doanh thu xuất khẩu đạt 4,069 tỷ đồng (+39.1% YoY), chiếm 27% doanh thu thành phẩm; trong đó Angkor Milk (Campuchia) tăng trưởng gấp 3 lần. Doanh thu nội địa đạt 10,936 tỷ đồng (+18.4% YoY) nhờ tái cấu trúc kênh phân phối và mở rộng hệ thống cửa hàng Vinamilk .

-

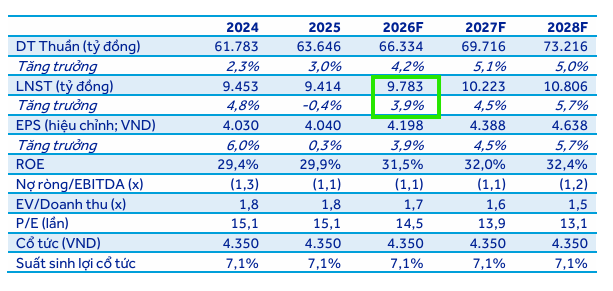

Triển vọng & khuyến nghị: ACBS dự phóng doanh thu thuần năm 2026 đạt 66,334 tỷ đồng (+4.2% YoY) và lợi nhuận sau thuế 9,783 tỷ đồng (+3.9% YoY). Dù rủi ro từ căng thẳng địa chính trị tại Trung Đông, ACBS vẫn duy trì khuyến nghị MUA với giá mục tiêu 72,000 đồng/cp, tiềm năng sinh lợi kỳ vọng 25.5%.

Kết quả kinh doanh quý 1/2026 tăng trưởng ấn tượng

Trong quý 1/2026, VNM ghi nhận kết quả kinh doanh khả quan với doanh thu thuần đạt 16,149 tỷ đồng, tăng 24.6% so với cùng kỳ năm trước.

Điểm nhấn đáng chú ý trong bức tranh tài chính này là lợi nhuận sau thuế (LNST) tăng vọt 54.9% so với cùng kỳ, đạt 2,458 tỷ đồng.

ACBS đánh giá kết quả này phù hợp với kỳ vọng, trong đó sự tăng trưởng mạnh mẽ của LNST được thúc đẩy bởi sự cải thiện đáng kể của biên lợi nhuận gộp, tăng 1.6 điểm phần trăm lên mức 42.7%, cùng với việc tối ưu hóa hiệu quả chi phí bán hàng và quản lý doanh nghiệp, giảm 1.9 điểm phần trăm trong cơ cấu doanh thu thuần.

Động lực từ thị trường nước ngoài

Thị trường xuất khẩu tiếp tục đóng vai trò là động lực tăng trưởng quan trọng của VNM. Doanh thu từ thị trường nước ngoài trong quý 1 đạt 4,069 tỷ đồng, tăng 39.1% so với cùng kỳ, chiếm khoảng 27% doanh thu thành phẩm của công ty.

Đà tăng trưởng này đến từ hoạt động xuất khẩu trực tiếp sang các thị trường chủ lực như Trung Đông và các thị trường khác, cùng với kết quả kinh doanh tích cực của các công ty con tại nước ngoài như Angkor Milk ở Campuchia với mức tăng trưởng doanh thu gấp ba lần.

ACBS lưu ý rằng dù căng thẳng địa chính trị tại Trung Đông đang được theo dõi sát sao, hoạt động xuất khẩu trong quý đầu năm vẫn diễn ra ổn định do phần lớn đơn hàng đã được giao trước khi căng thẳng leo thang.

Phục hồi doanh thu nội địa

Doanh thu thuần nội địa (không bao gồm hàng hóa thương mại và các dịch vụ) đạt 10,936 tỷ đồng, tăng 18.4% so với cùng kỳ. Sự hồi phục này chủ yếu nhờ vào việc so sánh với nền thấp của cùng kỳ năm trước, thời điểm công ty đang trong quá trình tái cấu trúc kênh phân phối truyền thống.

Hiện nay, VNM vẫn đang nỗ lực mở rộng mạng lưới, bao gồm kênh phân phối hiện đại, các cửa hàng Vinamilk và đẩy mạnh thương mại điện tử với mục tiêu nâng số lượng cửa hàng Vinamilk lên 1,000 điểm vào cuối năm 2026.

Triển vọng thận trọng trong các quý tiếp theo

Hướng tới các quý tiếp theo của năm 2026, ACBS duy trì dự phóng doanh thu thuần đạt 66,334 tỷ đồng và LNST đạt 9,783 tỷ đồng, tương ứng với mức tăng trưởng lần lượt là 4.2% và 3.9% so với năm trước.

ACBS giữ quan điểm thận trọng đối với triển vọng xuất khẩu sang thị trường Trung Đông do sự gián đoạn các tuyến vận tải qua eo biển Hormuz.

Mặc dù ban lãnh đạo công ty đang triển khai các giải pháp thay thế như thiết lập tuyến vận chuyển qua Jordan để duy trì nguồn cung, nhưng việc cước phí vận tải tăng và thời gian giao hàng kéo dài được dự báo có thể làm giảm tốc độ tăng trưởng của hoạt động xuất khẩu trong thời gian tới.

Với những đánh giá trên, ACBS (11.5.2026) duy trì khuyến nghị MUA đối với cổ phiếu VNM với giá mục tiêu 72,000 đồng/cổ phiếu, tương đương tổng mức sinh lợi kỳ vọng là 25.5%.

Vinamilk (VNM) ra sao sau cú “thay máu” cổ đông lớn? Xuất khẩu gặp khó bởi xung đột Mỹ-Iran