Phân tích Doanh Nghiệp

Cú sốc tăng giá PVC không làm lợi nhuận BMP suy giảm bền vững, nhờ lợi thế kênh cung ứng nội bộ của tập đoàn

-

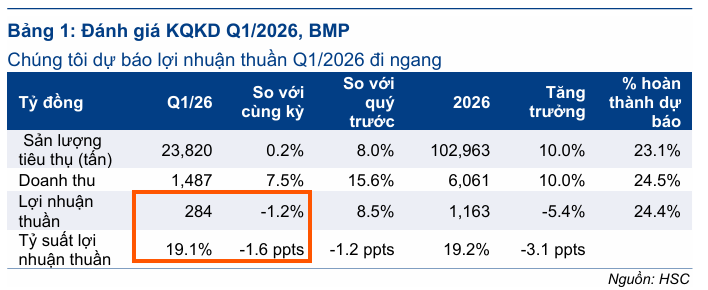

Kết quả quý 1/2026 ổn định: Doanh thu thuần đạt 1,487 tỷ đồng (+8% YoY), lợi nhuận thuần khoảng 284 tỷ đồng (đi ngang), sản lượng tiêu thụ 23,820 tấn. Thị phần mở rộng lên 25.2% nhờ chương trình khuyến mãi tháng 3/2026 .

- Áp lực chi phí nhưng không bền vững: Giá hạt PVC đầu vào tăng ~18% khiến biên lợi nhuận gộp dự báo giảm từ 46.1% (2025) xuống 40.4% (2026). Lợi nhuận sau thuế năm 2026 dự kiến 1,200 tỷ đồng (-2.3% YoY), nhưng từ 2027 lợi nhuận phục hồi mạnh (+22.7%) nhờ điều chỉnh giá bán và sản lượng tăng .

-

Triển vọng dài hạn tích cực: BMP hưởng lợi từ chu kỳ phục hồi bất động sản và đầu tư công (320 tỷ USD giai đoạn 2026–2030). Công ty có dư địa tăng sản lượng 25–30% mà không cần mở rộng nhà máy, duy trì dòng tiền mạnh và cổ tức tiền mặt cao. SHS định giá hợp lý ở mức 175,000 đồng/cp (upside +25.1%),

Kết quả kinh doanh quý 1/2026

Theo dự báo từ HSC, lợi nhuận thuần quý 1/2026 của BMP được kỳ vọng đạt khoảng 284 tỷ đồng, đi ngang so với cùng kỳ năm trước. Doanh thu thuần dự kiến đạt 1,487 tỷ đồng, tương ứng với mức tăng trưởng 8% so với cùng kỳ.

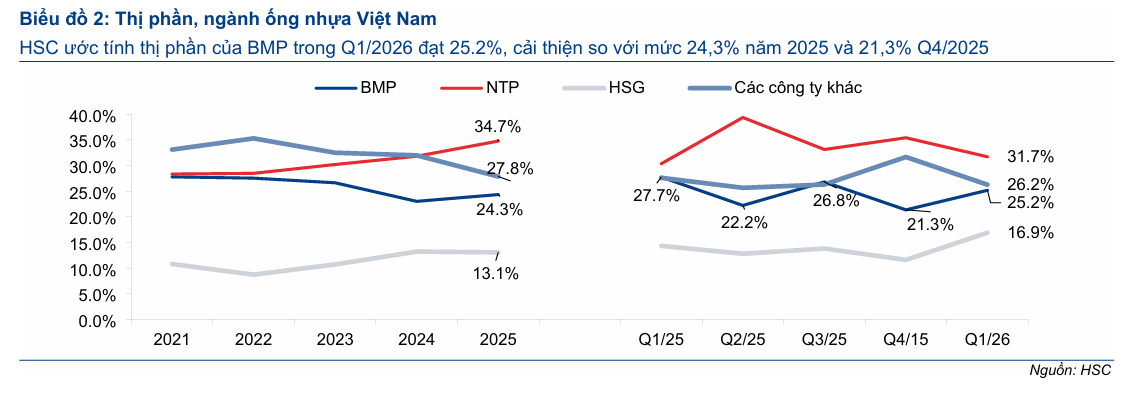

Về sản lượng, ước tính đạt 23,820 tấn, không có sự thay đổi đáng kể so với cùng kỳ năm 2025. HSC cho rằng BMP đã nỗ lực mở rộng thị phần trong quý 1/2026, đạt mức 25.2% nhờ triển khai các chương trình khuyến mãi tích cực trong tháng 3/2026, so với mức 24.3% của cả năm 2025. Nếu đạt được các con số này, doanh nghiệp sẽ hoàn thành khoảng 23% kế hoạch doanh thu và 24% kế hoạch lợi nhuận cho cả năm 2026.

Triển vọng và các yếu tố tác động trong năm 2026

Trả lời câu hỏi liệu cú sốc PVC có làm lợi nhuận BMP suy giảm bền vững không: SHS cho rằng “KHÔNG” — giá đầu vào tăng đã được bù đắp đáng kể bởi giá đầu ra tăng (có trễ ~1 năm), kết hợp với sản lượng tiêu thụ tiếp tục mở rộng; năm 2026 là năm chuyển tiếp duy nhất chịu áp lực rõ rệt.

SHS đánh giá năm 2026 là năm chuyển tiếp đối với BMP về biên lợi nhuận. Mặc dù dự báo doanh thu thuần tăng 12.2% nhờ chu kỳ phục hồi của ngành xây dựng, biên lợi nhuận gộp được dự phóng sẽ điều chỉnh từ vùng đỉnh kỷ lục 46.1% trong năm 2025 về mức 40.4%.

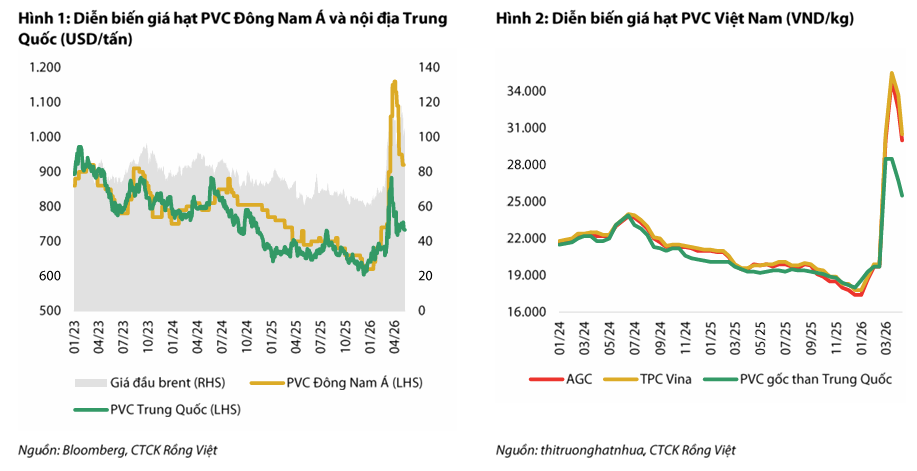

Nguyên nhân chính là do giá hạt nhựa PVC đầu vào chịu áp lực tăng khoảng 18% sau cú sốc dầu tại khu vực Trung Đông. Do đó, SHS dự phóng lợi nhuận sau thuế của BMP trong năm 2026 đạt khoảng 1,200 tỷ đồng, giảm nhẹ 2.3% so với kết quả kỷ lục của năm 2025.

VDSC duy trì dự phóng trung bình giá hạt PVC Đông Nam Á năm 2026 ở mức 850 USD/tấn (+20% YoY) với giả định chính là các nhà xuất khẩu Trung Quốc sẽ chuyển toàn bộ phần chi phí VAT không được hoàn vào giá bán. Hiện VDSC dự phóng lợi nhuận sau thuế của công ty mẹ BMP giai đoạn 2026 đạt 1,165 tỷ VND (-5% YoY).

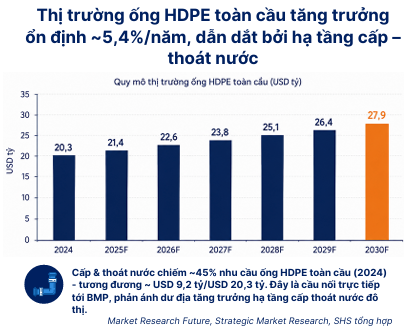

Tuy nhiên, về dài hạn, vẫn có những động lực hỗ trợ quan trọng cho BMP. Doanh nghiệp hưởng lợi trực tiếp từ chu kỳ phục hồi của bất động sản nhà ở và đầu tư công, với kế hoạch đầu tư công 320 tỷ USD giai đoạn 2026-2030 được kỳ vọng tạo dư địa lớn cho phân khúc ống nhựa HDPE hạ tầng.

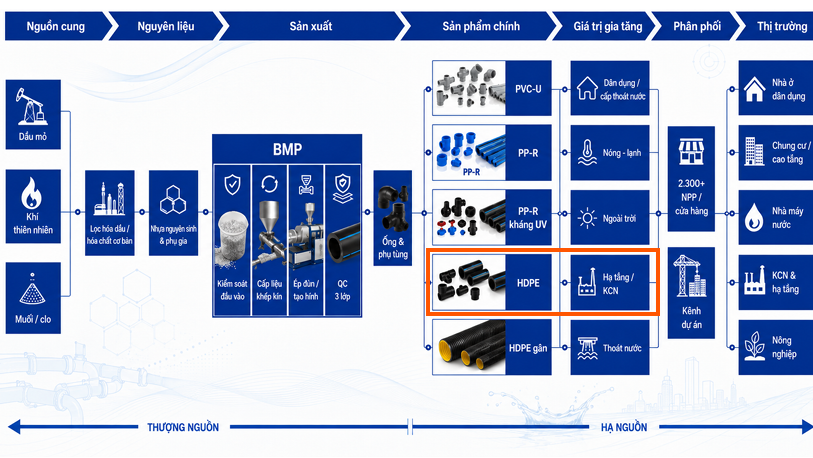

HDPE là mảng có quy mô nhỏ nhưng đóng vai trò chiến lược, giúp BMP tiếp cận các dự án hạ tầng kỹ thuật (cấp thoát nước đô thị, bảo vệ cáp ngầm, cao tốc) vốn yêu cầu kỹ thuật cao. Với công suất khoảng 25,000 tấn/năm (chiếm 17% tổng công suất), sản phẩm HDPE chủ yếu được sản xuất theo đơn đặt hàng trực tiếp từ chủ đầu tư. Mảng này được coi là “quyền chọn tăng trưởng” nhờ hưởng lợi từ làn sóng đầu tư công kỷ lục giai đoạn 2025–2026. Tuy nhiên, BMP vẫn thận trọng trong đấu thầu để bảo vệ biên lợi nhuận và hạn chế về đường kính ống (tối đa 1.200 mm) so với đối thủ cạnh tranh.

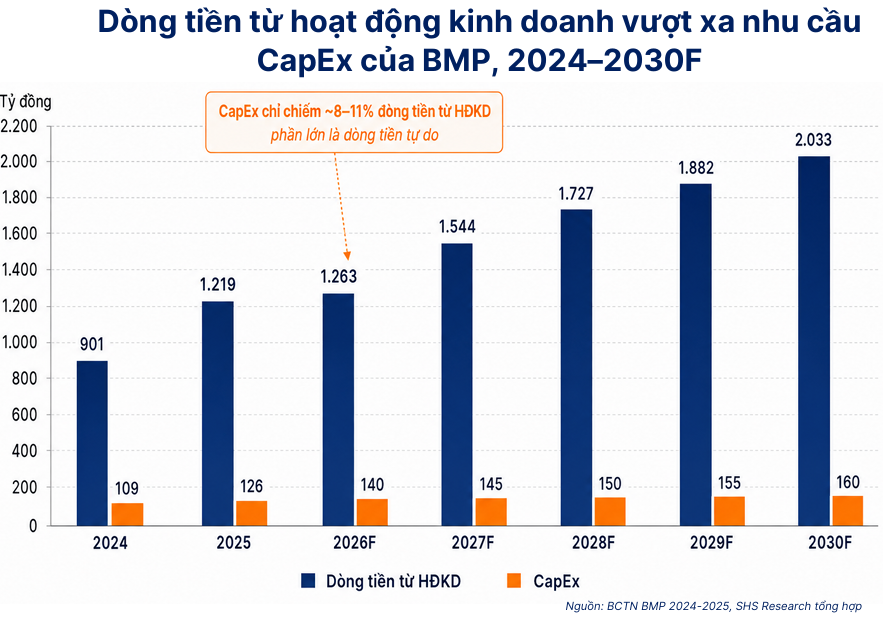

BMP sở hữu 3 nhà máy với tổng công suất 150,000 tấn/năm. Với hệ số huy động chỉ đạt ~62% trong năm 2025, công ty còn dư địa tăng sản lượng 25–30% mà không cần đầu tư mở rộng lớn. Công nghệ sản xuất hiện đại tạo nên rào cản kỹ thuật giúp BMP cạnh tranh hiệu quả. Do nhu cầu đầu tư (CapEx) chỉ ở mức duy trì (140–160 tỷ đồng/năm), tập trung chủ yếu cho HDPE, BMP sở hữu dòng tiền tự do dồi dào, là nền tảng vững chắc để duy trì chính sách cổ tức tiền mặt cao.

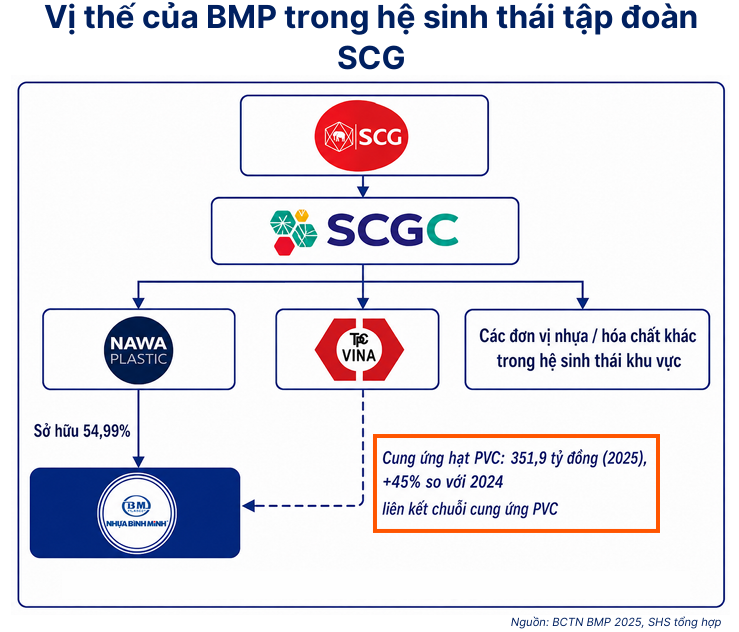

Bên cạnh đó, lợi thế từ kênh cung ứng nguyên liệu nội bộ của tập đoàn mẹ SCG cùng cơ cấu tài chính gần như không nợ vay giúp BMP duy trì được tính phòng thủ và khả năng chi trả cổ tức tiền mặt bền vững.

Trong bối cảnh cú sốc dầu Trung Đông kể từ tháng 3/2026 đang đẩy giá dầu Brent lên dự báo bình quân 86 USD/thùng năm 2026 (kịch bản xấu 115 USD/thùng), lợi thế này trở nên đặc biệt quan trọng. Đa phần các đối thủ trong ngành sẽ chịu áp lực kép từ giá hạt nhập khẩu tăng và VND mất giá (đã giảm hơn 3% so với USD từ đầu năm 2026), trong khi BMP có khả năng tốt hơn để bảo vệ biên lợi nhuận thông qua kênh cung ứng nội bộ tập đoàn.

Điểm hấp dẫn nhất của BMP là cấu trúc đầu tư (capex) nhẹ và dư địa công suất lớn. Với hệ số huy động năm 2025 chỉ đạt ~62%, công ty có thể tăng sản lượng 25–30% mà không cần mở rộng nhà máy, mang lại hai lợi thế tài chính:

-

Tối ưu hóa lợi nhuận: BMP đáp ứng nhu cầu tăng trưởng trong chu kỳ 2025–2027 với mức chi phí đầu tư bảo trì thấp (140–160 tỷ đồng/năm) và khấu hao thấp, giúp phần lớn sản lượng gia tăng chuyển hóa trực tiếp thành lợi nhuận và dòng tiền.

-

Dòng tiền dồi dào: Nhờ capex chỉ chiếm 8–11% dòng tiền kinh doanh, BMP duy trì được dòng tiền tự do ổn định, cho phép công ty thực hiện song song việc tăng trưởng và chi trả cổ tức tiền mặt cao một cách bền vững.

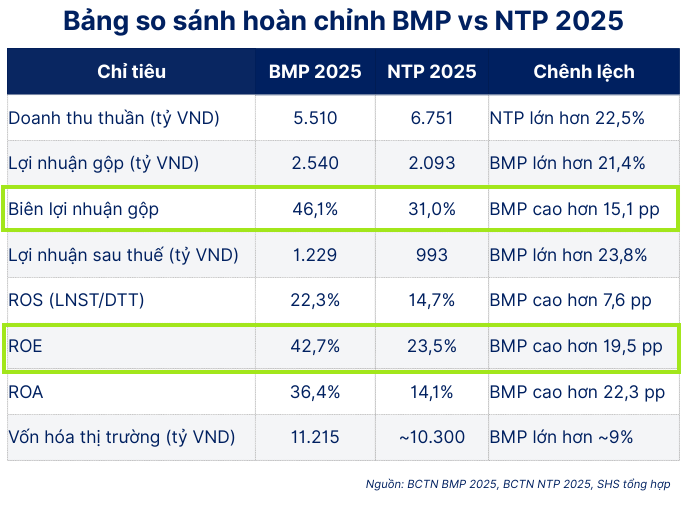

Với thương hiệu gần 50 năm và mạng lưới hơn 2,300 đại lý, Nhựa Bình Minh (BMP) khẳng định vị thế dẫn đầu tại thị trường miền Nam. Nhờ tập trung vào phân khúc xây dựng dân dụng vốn ưu tiên chất lượng hơn giá cả, doanh nghiệp sở hữu rào cản gia nhập lớn và năng lực định giá vượt trội, thể hiện qua biên lợi nhuận gộp kỷ lục 46.1% trong năm 2025.

Hiệu quả hoạt động của BMP còn được minh chứng qua chỉ số ROE đạt 42.7%, cao gần gấp đôi đối thủ trực tiếp là Nhựa Tiền Phong (NTP), nhờ vào chiến lược tối ưu biên lợi nhuận và duy trì cơ cấu vốn hiệu quả.

Định giá và khuyến nghị

SHS (26.5.2026) xác định giá trị hợp lý của cổ phiếu BMP là 175,000 đồng/cổ phiếu, tương ứng upside +25.1% so với giá thị trường tham chiếu 139,900 đồng/cổ phiếu (ngày 26/5/2026)

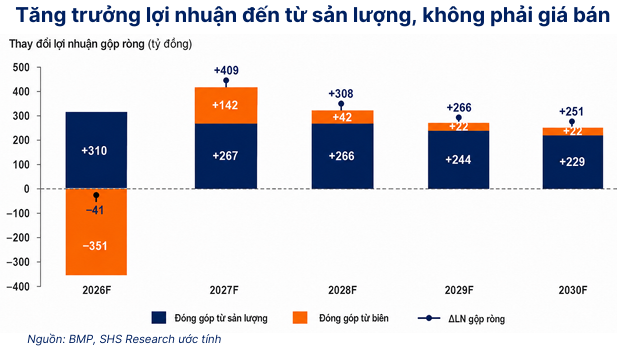

Trong khi đó, SHS dự báo doanh thu thuần năm 2026 đạt 6,182 tỷ đồng (+12.2% so với cùng kỳ), với CAGR giai đoạn 2025–2030 đạt ~9.2%. Động lực tăng trưởng đến từ sự phục hồi sản lượng (dự kiến tăng 10% trong năm 2026 nhờ xây dựng dân dụng và đầu tư công) cùng chiến lược điều chỉnh tăng giá bán (ASP) để bù đắp chi phí.

Mặc dù biên lợi nhuận gộp năm 2026 dự kiến giảm từ đỉnh kỷ lục 46.1% xuống 40.4% do giá hạt nhựa PVC đầu vào tăng 18%, nhưng đây chỉ là năm chuyển tiếp với độ trễ tự nhiên trong việc chuyển chi phí vào giá bán.

Lợi nhuận sau thuế năm 2026 ước tính giảm nhẹ 2.3% về mức 1,200 tỷ đồng. Tuy nhiên, từ năm 2027, khi giá bán bắt kịp chi phí và sản lượng duy trì đà tăng, lợi nhuận được dự báo phục hồi mạnh (+22.7%) và tăng trưởng ổn định 8–13%/năm trong các năm tiếp theo (CAGR lợi nhuận 2025–2030 đạt ~9.7%). Nhìn chung, cú sốc nguyên liệu chỉ gây áp lực ngắn hạn, không làm thay đổi triển vọng tăng trưởng bền vững của BMP.

BMP hiện có P/E trượt dự phóng 1 năm ở mức 8.9 lần, thấp hơn so với mức trung bình 9.2 lần trong 3 năm qua. Dù HSC vẫn đánh giá cao tiềm năng đầu tư dài hạn của BMP nhờ nền tảng cơ bản vững chắc và lợi suất cổ tức hấp dẫn, nhưng trước bối cảnh chi phí hạt nhựa PVC tăng vọt 66% lên 1,160 USD/tấn do căng thẳng tại Trung Đông, HSC khuyến nghị nhà đầu tư nên kiên nhẫn quan sát các diễn biến địa chính trị trước khi tích lũy thêm.

Để đối phó với áp lực chi phí đầu vào và tình trạng thiếu hụt nguồn cung, BMP và NTP đã chủ động điều chỉnh tăng giá bán bình quân từ đầu tháng 4/2026 với biên độ tối đa lần lượt là 20% và 25%. Những động thái này được kỳ vọng sẽ giúp thu hẹp khoảng cách giá giữa BMP và các đối thủ.

Tuy nhiên, do kết quả kinh doanh quý 1/2026 chưa phản ánh đầy đủ tác động của chi phí đầu vào và nhiều doanh nghiệp đã chốt xong hàng tồn kho đến hết tháng 4, áp lực lên tỷ suất lợi nhuận dự kiến sẽ thể hiện rõ nét hơn từ quý 2/2026 trở đi.

Nếu giá PVC duy trì ở mức cao trong dài hạn, lợi nhuận thuần toàn ngành nhựa sẽ đối mặt với nhiều thách thức. Hiện tại, HSC duy trì khuyến nghị Tăng tỷ trọng đối với BMP với giá mục tiêu 153,000 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 22.4%.

Bảng so sánh quan điểm về BMP

| Tiêu chí | HSC | SHS | VDSC |

| Ngày báo cáo | 08/04/2026 | 26/05/2026 | 12/05/2026 |

| Khuyến nghị |

Tăng tỷ trọng |

Tăng tỷ trọng |

Chưa công bố cụ thể |

| Giá mục tiêu |

153,000 VND |

175,000 VND |

Chưa công bố chi tiết |

| Dự báo LNST 2026 | Chưa công bố mức cụ thể cho cả năm |

1,200 tỷ đồng (-2,3% YoY) |

1,165 tỷ đồng (-5% YoY) |

| Luận điểm chính |

Kỳ vọng thị phần mở rộng lên 25,2% trong Q1/2026 nhờ khuyến mãi tháng 3/2026. Lợi nhuận thuần Q1/2026 dự kiến đi ngang (284 tỷ đồng). |

Dự báo năm 2026 là năm chuyển tiếp, biên lợi nhuận gộp giảm từ đỉnh 46,1% xuống 40,4% do giá PVC đầu vào tăng. |

Giá PVC hạ nhiệt nhưng khó về đáy cũ do giá dầu cao. Dự báo giá PVC bình quân năm 2026 ở mức 850 USD/tấn. |