Phân tích Doanh Nghiệp

DGW: Nhu cầu thiết bị văn phòng và máy tính xách tay vẫn tăng trưởng vững chắc nhờ chuyển đổi số và AI

-

KQKD & mục tiêu 2026: DGW ghi nhận lợi nhuận ròng Q1/2026 tăng 89% yoy, hoàn thành 33% kế hoạch năm. Công ty đặt mục tiêu doanh thu 31.500 tỷ đồng (+18%) và LNST 660 tỷ đồng (+21%), với dự báo lợi nhuận ròng tăng trưởng kép 26% giai đoạn 2026–2027.

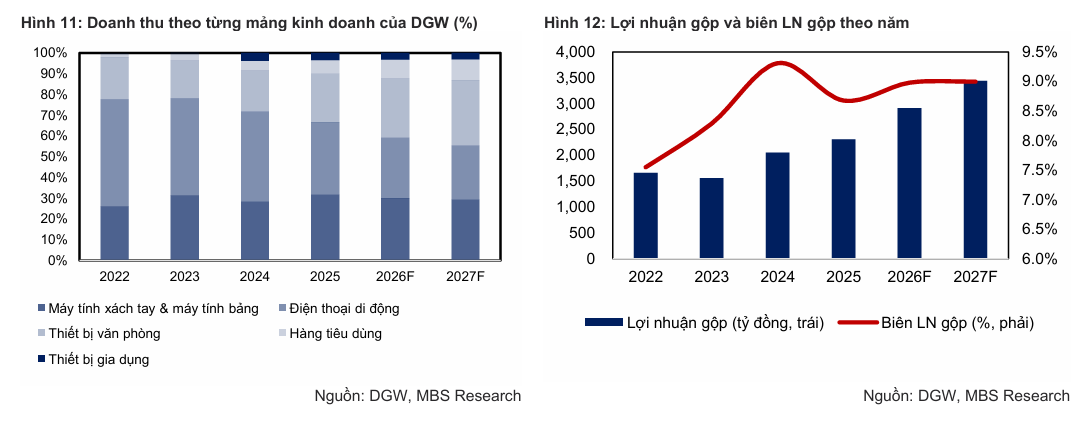

- Động lực tăng trưởng: Mảng máy tính xách tay & thiết bị văn phòng tăng trưởng mạnh nhờ nhu cầu thay thế thiết bị để phục vụ AI và chuyển đổi số. DGW chiếm hơn 40% thị phần laptop/tablet tại Việt Nam, thiết bị văn phòng dự báo tăng trưởng kép 39.5% trong 2026–2027, còn thiết bị gia dụng tăng trưởng kép 49%.

-

Định giá & khuyến nghị: Với P/E TTM ~14x (thấp hơn mức trung bình 3 năm là 20x), MBS đánh giá cổ phiếu DGW đang ở vùng định giá hấp dẫn. Khuyến nghị Khả quan, giá mục tiêu 57,300 VND/cp, tiềm năng tăng giá ~45.3% bao gồm cổ tức.

Theo báo cáo phân tích mới nhất từ Công ty Chứng khoán MB (MBS), Công ty Cổ phần Thế Giới Số (DGW) đang đứng trước tiềm năng tăng trưởng lợi nhuận lớn trong năm 2026 nhờ sự phục hồi và mở rộng từ các mảng kinh doanh cốt lõi.

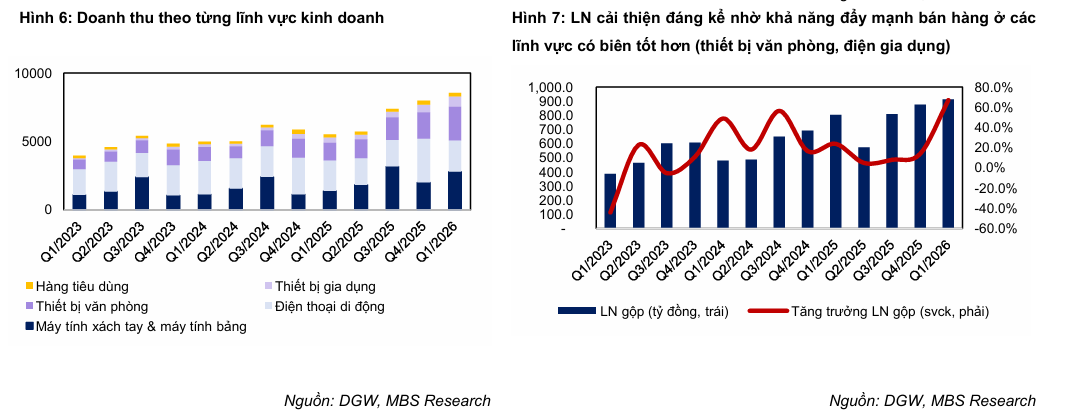

Trong quý I/2026, doanh nghiệp đã ghi nhận kết quả kinh doanh ấn tượng với lợi nhuận ròng tăng trưởng 89% so với cùng kỳ, hoàn tất 33% kế hoạch năm. Đây là nền tảng quan trọng giúp MBS duy trì dự báo tăng trưởng lợi nhuận ròng kép đạt 26% cho giai đoạn 2026-2027.

Tại ĐHCĐ 2026, DGW đặt mục tiêu doanh thu và LNST lần lượt là 31,500 tỷ đồng (+18% yoy) và 660 tỷ đồng (+21% yoy). MBS đánh giá khả năng vượt kế hoạch là rất cao nhờ KQKD quý I/2026 khả quan (tăng trưởng >25% ở mảng máy tính và thiết bị văn phòng), cùng chu kỳ thay thế sản phẩm dự kiến kéo dài đến hết năm 2027 do giá bán vẫn đang trong xu hướng tăng.

Động lực từ mảng thiết bị công nghệ và văn phòng

Dự phóng theo từng mảng kinh doanh (2026-2027):

Máy tính xách tay & máy tính bảng: Tăng dự báo doanh thu năm 2026 thêm 16% so với dự báo cũ. Nhu cầu thay thế thiết bị được đẩy mạnh do thiếu hụt nguồn cung toàn cầu, dự kiến giúp cả sản lượng và giá bán trung bình tăng trưởng. DGW hiện chiếm hơn 40% thị phần máy tính xách tay và máy tính bảng tại Việt Nam. MBS kỳ vọng doanh nghiệp sẽ tiếp tục hưởng lợi lớn từ xu hướng thay thế thiết bị cũ sang các sản phẩm máy tính có hiệu năng cao, nhằm đáp ứng nhu cầu sử dụng các công cụ trí tuệ nhân tạo (AI).

Thiết bị văn phòng: Tăng dự báo doanh thu năm 2026 thêm 21% so với dự báo cũ. Đây là động lực tăng trưởng chính nhờ nhu cầu đầu tư hạ tầng server/lưu trữ của các doanh nghiệp SME trong làn sóng chuyển đổi số và AI, dự kiến tăng trưởng ~65% yoy. Mảng thiết bị văn phòng được dự báo sẽ tăng trưởng kép 39.5% trong giai đoạn 2026-2027. Sự tăng trưởng này đến từ nhu cầu mua mới và nâng cấp hệ thống máy chủ tại các doanh nghiệp vừa và nhỏ, nơi đòi hỏi hạ tầng cao hơn để phục vụ chuyển đổi số và quản lý dữ liệu lớn.

Thiết bị gia dụng: Tăng dự báo doanh thu năm 2026 thêm 58% so với dự báo cũ. Lợi thế nhà phân phối chính thống giúp DGW hưởng lợi khi các đơn vị kinh doanh nhỏ lẻ gặp khó khăn do siết chặt thuế và tăng phí TMĐT. Kỳ vọng tốc độ tăng trưởng kép (CAGR) đạt 49% giai đoạn 2026-2027.

Điện thoại di động: Giảm dự báo doanh thu 2026 thêm 13% so với dự báo cũ. DGW đang dần mất lợi thế cạnh tranh do các hãng làm việc trực tiếp với nhà bán lẻ lớn, khiến vai trò nhà phân phối trung gian thu hẹp. Dự báo chỉ tăng trưởng nhẹ (1-5% svck).

Hàng tiêu dùng: Giảm dự báo năm 2026 thêm 26% so với dự báo cũ do sức cầu thấp hơn kỳ vọng và ảnh hưởng từ các quy định kiểm soát đồ uống có cồn. Dự báo tăng trưởng kép giai đoạn 2026-2027 đạt 10%.

Chiến lược mở rộng danh mục và định giá hấp dẫn

Khác với giai đoạn trước chỉ tập trung vào điện tử tiêu dùng, DGW đang đẩy mạnh đa dạng hóa danh mục sản phẩm sang thiết bị gia dụng và hàng tiêu dùng nhanh (FMCGs). Mặc dù mảng điện thoại di động đối mặt với sự cạnh tranh gay gắt và lợi thế cạnh tranh giảm dần, sự bù đắp từ các ngành hàng chủ lực khác vẫn đảm bảo triển vọng tích cực cho doanh nghiệp.

Với dự báo EPS 2026 tăng 4% so với dự báo cũ và mức định giá P/E TTM hiện tại khoảng 14x – thấp hơn đáng kể so với mức trung bình 3 năm là 20x – MBS đánh giá cổ phiếu DGW đang ở vùng định giá hấp dẫn đối với các nhà đầu tư trung và dài hạn.

MBS dự báo tăng trưởng LN ròng đạt 26% trong giai đoạn 2026-27, đạt 721 tỷ trong năm 2026 và 872 tỷ vào năm 2027.

Khuyến nghị và kỳ vọng giá mục tiêu

MBS duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu DGW với mức giá mục tiêu là 57,300 VND/cổ phiếu, tương ứng với tiềm năng tăng giá khoảng 45.3% bao gồm tỷ suất cổ tức. Giá mục tiêu này tương ứng P/E forward là 16 lần.

Bảng so sánh quan điểm của các CTCK về DGW

| Tiêu chí | HSC (Báo cáo ngày 24/03/2026) | MBS (Báo cáo ngày 26/05/2026) |

| Khuyến nghị | Mua vào (nâng từ Tăng tỷ trọng) | KHẢ QUAN |

| Giá mục tiêu | 59,000 VND/cổ phiếu | 57,300 VND/cổ phiếu |

| Tiềm năng tăng giá | 36.9% | 45.3% |

| Luận điểm đầu tư chính |

Thị trường hàng công nghệ tiêu dùng phục hồi tích cực (dự kiến tăng trưởng 12% năm 2026). DGW có vị thế tốt để nắm bắt đà tăng trưởng này. |

Nhu cầu mạnh mẽ về thiết bị công nghệ (laptop, thiết bị văn phòng) do chu kỳ thay thế và xu hướng AI. Định giá hiện tại (P/E 14x) hấp dẫn hơn mức trung bình 3 năm (20x). |

| Dự báo tăng trưởng |

Tập trung vào sự phục hồi của nhu cầu CNTT-TT trong 2026-2028. |

Dự báo lợi nhuận ròng tăng trưởng kép 26% giai đoạn 2026-2027 nhờ các mảng chủ lực. |

MWG, FRT, DGW: Triển vọng phục hồi mạnh mẽ của thị trường bán lẻ hàng công nghệ năm 2026